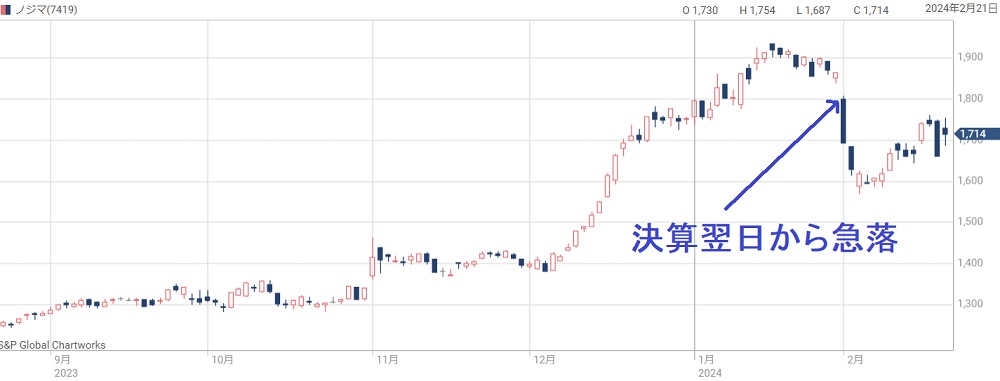

家電量販店のノジマの株価は一時1,900円まで上昇しましたが、直後に暴落し、1,600円まで売られてしまいました。

主な原因は2023年度の業績不振です。

キャリアショップ買収で売上は伸びたものの、利益面では減益となってしまい、投資家の期待を裏切る形になりました。

また、現在主力のキャリアショップは衰退産業です。

そのため、ノジマに対する評価が低下し、株価は割安で放置されています。

一方で、評価を改善すれば株価2,700円到達も夢ではなく、長期で配当+優待を獲得しながら株価上昇を狙う戦略はありだと考えています。

本記事では、ノジマが暴落した3つの理由を解説した上で、今後の予想株価について考察します。

2023年度の業績が不振

3Q決算で急落

ノジマの株価は2023年度の3Q決算をきっかけに急落しました。

売上は+36%と急増したものの、純利益は前年比で-1.4%に落ち込み、5四半期の連続減益となったことが原因と考えられます。

その結果、決算前まで1,900円前後だった株価はわずか数日で1,600円まで暴落しています。

キャリアショップが重荷

売上が急増しているにも関わらず、なぜ利益が伸びないのでしょうか。

理由は、キャリアショップの運営会社を買収したことです。

ノジマは「コネクシオ」という携帯ショップ運営会社を伊藤忠商事から買収し、2023年からコネクシオの業績がノジマに上乗せされるようになりました。

しかし、コネクシオの業績は近年悪化している上、買収で発生した無形資産(のれん)を毎年償却しなければなりません。

その結果、売上が伸びても利益が伸びないという事態になっています。

利益率が低下

売上が伸びても利益がほぼ変わっていないため、利益率は低下しています。

利益率で特に重要視されるのがROE(株主資本利益率)です。

ノジマのROEは2022年まで19%ありましたが、2023年には14.8%に低下しました。

今後もコネクシオは無形資産の償却によって利益がほとんど出ないため、今後もROEは低迷する見通しです。

そのため、ROEを重視する投資家からは敬遠され、株価低迷を招いています。

のれんが業績の重荷

買収で300億円の”のれん”が発生

コネクシオの買収には854億円かかりましたが、そのうち300億円ほどが”のれん”として資産計上されています。

つまり、コネクシオが持つ純資産に加え、300億円の買収費用が余分にかかったことを意味します。

のれんとは?

各企業が持つ「ブランド」「ノウハウ」「顧客との関係」「従業員の能力」等を総称する無形固定資産のこと。一般に、企業が他社を買収する際にかかる金額には、買収する企業の純資産に加えてのれんがかかるとされている。つまり、買収金額-買収される企業の純資産=のれんと考えることができる。

引用:野村証券

この”のれん”が曲者で、ノジマの大きなリスク要因となっています。

毎年28億円の償却

日本会計基準の場合、のれんは一定期間かけて償却していきます。

コネクシオ買収で発生した暖簾は約10年かけて償却していく計画のようで、初年度は28億円を償却しました。

つまり、今後も毎年28億円が利益から差し引かれ、業績の重荷となると予想されます。

そのため、償却を加味した上でコネクシオが利益を出すのは相当先になってしまうでしょう。

巨額損失の可能性も

さらに、コネクシオの業績が悪化した場合は悲惨です。

場合によっては”のれん”を一括償却する必要が発生し、数百億円規模の損失が発生する可能性があります。

そうなると、最悪赤字転落ということになりかねません。

1株資産は急低下し、株価指標の悪化とともに株価も急落することになるでしょう。

この懸念があるため、ノジマの株は以前よりハイリスクになりました。

衰退産業を抱えるリスク

キャリアショップが主力事業に

ノジマの業績のうち、売上のおよそ4割がキャリアショップによるものです。

以下が2024年3月期上期の業績ですが、全体の売上3,580億円のうち、1,576億円がキャリアショップのセグメントから生み出されています。

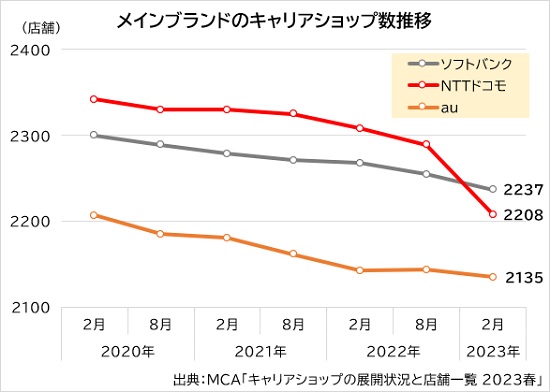

キャリアショップは衰退産業

しかし、キャリアショップは産業として衰退してきています。

オンラインでの契約が年々増加しており、携帯ショップが利用される頻度が減ってきました。

そのため、大手キャリアは実店舗を減らす方向に動いており、キャリアショップという業界自体が縮小しています。

以下が2020年以降のキャリアショップ数の推移ですが、明らかに減少傾向です。

長期では売上減少の見通し

ノジマの主力事業が携帯ショップである以上、業界縮小の影響は避けられません。

抜本的な変化が無ければ、長期的には売上が減少していくでしょう。

株価は将来の業績を見越して形成されるため、株価は安くなり、かつ上がりにくくなります。

つまり、携帯ショップが主力事業となっていることがノジマの株安につながっていると言えるのです。

今後の株価はどうなるか?

自社株買いを発表

2024年2月20日に新たな自社株買いを発表しました。

総額40億円、取得上限は発行済株式数の2.04%と、悪くない規模感です。

前回の自社株買いは、株価上昇により半分も取得できずに終了しました。

そのため、今回は前回の残金が上乗せされ、前回の30億円から40億円に増額されました。

株価が下がれば自社株買いが入るためホルダーにとっては心強いですね。

総合利回りは約3%

ノジマは株主優待を実施しており、配当と合わせた総合利回りは約3%になります。

総合利回り=【配当(30円/株)+優待(20円/株 ※)】÷1,700円(株価)=2.94%

※出費無しでもらえる来店ポイント(年間2,000円)のみ考慮

利回り3%はそこそこ良いリターンです。

新NISAで個人投資家から買われることが期待でき、高利回りが株価底上げにつながると予想しています。

PERは6倍台で割安

株価指標面ではノジマはかなり割安と見られます。

以下が現時点の株価指標です。

家電量販関連の銘柄では、最もPERの低い上新電機でも11倍です。

それに対し、ノジマのPERは7.9倍ですので、およそ3割低い水準に止まります。

仮にPER12倍まで是正されれば株価1.5倍となりますので、評価が高まった場合の株価上昇は相当なものとなるでしょう。

新NISAが追い風

利回りが高く、身近に感じる銘柄ですので、新NISAで個人投資家の買い対象となるでしょう。

新NISAへの資金流入が大きい今、ノジマの株価には追い風です。

個人投資家は逆張り志向が強いことから、下げたタイミングでは買いが入りやすく、下落しにくくなることが期待できます。

株価上昇の可能性が高い

特段の悪材料は無く、株価に追い風が吹きやすい状況であることから、今後は株価上昇を予想しています。

ネックとなるのはキャリアショップ事業です。

現状は利益を出せておらず、衰退産業であると見られているため、投資家から敬遠される恐れがあります。

株価の本格上昇のためには、キャリアショップでしっかり利益を出せる体制を構築し、投資家から認められることが必要でしょう。

したがって、株価上昇を予想するものの、大きな上昇のためにはキャリアショップの利益回復が必要と考えています。

今後の株価予想

株価2,700円まで上昇余地

まずは夢のある話ですが、株価の上昇余地は2,700円まであると見られます。

四季報によると、2025年3月期の1株利益を276円と予想されており、これにPER10倍を掛けた株価は2,760円です。

したがって、株価2,700円超えというシナリオもあり得ます。

評価改善には変化が必要

とはいえ、そう簡単に評価は高まらないでしょう。

現在のPER6倍は今後の期待感の表れであり、つまり期待されていないということです。

家電事業は伸びしろが限られている上、主力のキャリアショップは今後衰退していく業界であることから、いずれ業績悪化に陥ると考えられています。

そのマイナスの期待をプラスに変えるには、抜本的な変化が必要です。

キャリアショップ活用がカギ

具体的には、キャリアショップで保険を販売するなど、扱う商品を拡充させることが期待されています。

既に保険販売や資産運用相談と一体化した店舗を展開しており、成功すれば既存店舗にもサービスを拡大していくでしょう。

そうなると、キャリアショップへの評価が改善します。

評価改善とともに妥当なPER水準も高まるため、株価2,700円も現実味を帯びてくると考えています。

しばらく1,600~2,000円のレンジ相場を予想

短期的には、1,600~2,000円のレンジ相場が妥当です。

自社株買いなどで下値は堅い一方、1年前と比べると株価は2~3割ほど上がっているため、上がると利益確定売りが出てくるでしょう。

さらに、新高値を追っていくほどの勢いもありません。

したがって、しばらくは1,600~2,000円のレンジ相場が続くのではないでしょうか。

まとめ

ノジマの株価が下落した理由と今後の株価予想について考察しました。

キャリアショップ買収で売上1,000億円を上乗せしたものの、のれん償却以上の利益は出ておらず、利益率の低下を招きました。

キャリアショップの業界自体が縮小していることから見通しが暗く、株価は割安で放置されている状況です。

一方、今の低評価が覆れば株価上昇の余地がかなりあります。

PER10倍まで評価が改善すれば株価2,700円が目指せます。

今の利回りも悪くないため、優待と配当を長期で獲得しつつ、株価上昇を待つのが良い戦略だと考えています。

買収価格がもっと低ければ、償却の負担は抑えられました。買収価格が高すぎた可能性があります。