モーター製造大手として日本が世界に誇る日本電産ですが、直近では株価が低迷しています。

2020年はEV需要を受けて株価が2倍に上昇したものの、2022年に入ってからは原材料高騰や供給制限などの悪材料が噴出。

年初から4割近い株価が失われました。

しかし、長期目線での成長期待は健在です。

自動車の電動化により車載モーター需要が急拡大することに加え、スマートフォンなどの家電向け微細モーターも成長する見通し。

さらに、M&Aを活用して2025年までに1兆円の売上高を創出する計画です。

したがって、株価急落は一時的であり、買い時であると考えて良さそうです。

本記事では、急落した日本電産が買い時である理由について解説していきます。

これまでの株価推移と、急落した理由

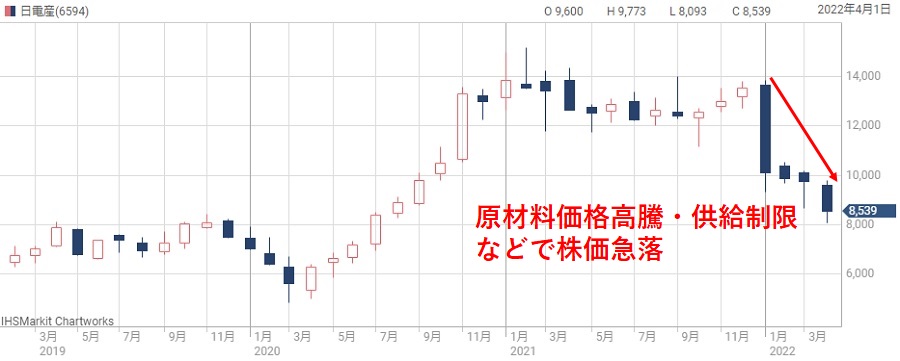

【2020年】EV需要を背景に株価上昇

まずは日本電産の株価推移を振り返りましょう。

日本電産の株価が大きく動意づいたのは2020年のことです。

2020年3月はコロナショックで一時急落したものの、EV需要が急拡大する見通しとなったことから、EV向けモーターを手掛ける日本電産に注目が集まりました。

主要国が自動車の電動化目標を明確にしたことが、EV関連銘柄にとってポジティブに作用しました。

【2021年】好悪材料の綱引きで横ばい

2021年に入るとEV期待による株価上昇は一服します。

EV期待は依然として高かったものの、決算が期待ほど伸びなかったり、金利が上昇して株全般に逆風が吹いたことがマイナス要因でした。

2021年は好悪材料が入り乱れ、年間を通して横ばいという値動きでした。

【2022年~】原材料費高騰・供給懸念で株価急落

2022年は年明け早々急落に見舞われます。

米国の金融政策を担うFRB(連邦準備理事会)が利上げを行う可能性が高まり、グロース株への売り圧力が高まったためです。

日本電産はEV需要による成長期待によってPERが54.6倍にまで上昇しており、割高と見なされたようです。

年明けからの急落により、年初に13,645円だった株価は5月初旬までに8,427円まで落ち込んでいます。

急落後の株価が「買い」である理由

成長鈍化は一時的

急落した株価がいずれ戻ると考える理由は、売りの要因となった成長鈍化が一時的である可能性が高いためです。

確かに、2022年3月期の3Q・4Qは連続減益となっており、株価下落は妥当のようにも思えます。

しかし、2023年3月期の業績見通しはその懸念を払拭するものです。

売上高は9.5%増の2兆1,000億円、営業利益は22.5%増の2,100億円が計画されており、日本電産自身は強気に見通しを維持しています。

このことから、成長鈍化は一時的の可能性が高いと言えるでしょう。

2025年までに急成長の可能性

さらに、今後3年間で日本電産は急成長を遂げようとしています。

目標としている売上高はなんと4兆円。

2022年3月期の売上高が1兆9,182億円でしたので、2023〜2025年の3年間でほぼ倍の売上に成長するという野心的な計画です。

売上4兆円が実現した場合の1株利益(EPS)は820円になると予想されますが、株価8,000円台前半はPER10倍程度に相当し、割安水準です。

さらに5年後の2030年には「売上10兆円」という大目標も控えています。

一時的な急落は「買い時」

したがって、将来の成長期待を踏まえれば、日本電産の株価急落は一時的である可能性が高いでしょう。

成長目標が実現に近づくにつれ、株価は上場来高値(15,175円)の更新に向かうと踏んでいます。

一時的な悪材料が重なった2022年は買い時だったと将来言われているかもしれません。

「2030年売上高10兆円」を目指す

2030年までに売上高10兆円

日本電産は長期目標として、2030年に売上高10兆円という大目標を掲げています。

およそ10年で売上げを5倍にすることを意味していますが、これが実現した場合、株価は飛躍的に伸びることでしょう。

まだ具体的な道筋が示されている訳ではなく、正直、実現の可能性は評価できません。

しかし、創業者であり社長の永守氏が「具体的な道筋を市場に示す」と言っているので、今後実現に向けた道筋が見えてくることでしょう。

売上10兆円を実現する製品群

2030年までに成長を予想している製品群は「5つの波」として日本電産IR資料に紹介されています。

まさに今、株式投資のテーマとしても注目されているカテゴリたちです。

日本電産のモーターはこれらのテーマに深くかかわっており、市場拡大とともに日本電産も急成長する、というストーリーも信憑性がありそうです。

目標達成した場合の利益予想

売上高10兆円が実現したら、利益はどの程度になるのでしょうか。

また、株価はいくらが妥当になってくるのでしょうか。

まずは売上高10兆円を前提に、2030年の想定業績を作成してみました。

※粗利益率20%、販売管理費及び一般管理費4,000億円で計算

利益率は現在と変わらないと仮定して、営業利益が1.6兆円。

以下順当に計算して、1株利益(EPS)が2,080円という結果になりました。

株価6万円超えも射程圏内

EPSが2,080円まで伸びれば、株価が8,000円台に止まっていとは考えられません。

プライム市場の目安であるPER15倍としても株価は3万円を超えです。

PER30倍を保つことができていれば、株価は6万円超えが射程圏内に入ってきます。

2025年の予想株価は「2万円超え」

中間目標として、2025年売上高4兆円

中間的な目標として、2025年に売上高4兆円が設定されています。

こちらの目標は、2030年売上10兆円の目標と異なり、具体的な道筋が公開されています。

以下が売上高4兆円に向けた業績目標の大枠です。

既存事業の成長目標として、精密小型モーター事業で6,000億円、車載モーター事業で1兆円、家電・商業・産業用向けモーター事業で1兆円、その他で4,000億円を設定しており、合計3兆円にまで成長させます。

さらに、各事業でM&Aを活用し、合計1兆円の売上げを創出する目標です。

売上高4兆円での利益予想

売上高4兆円を達成した場合、利益はどの程度まで伸びるでしょうか。

2025年の業績想定を作成してみました。

※粗利益率20%、販売管理費及び一般管理費1,700億円で計算

EPSは820円にまで伸びると予想され、2022年3月期の実績(EPS234.3円)に対しては3.5倍という水準です。

株価は2万円を超える可能性

EPSが820円まで伸びれば、株価は2万円の大台が見えてきます。

PERを30倍とすれば株価は24,600円ですので、株価2万円を超える可能性は高いでしょう。

その時の業績見通しによってPERは大きく変動しますので1万円台に止まっている可能性は否定できません。

しかし、2030年の売上高10兆円という目標の達成が見えてきていれば、PERはさらに上振れていることも期待できます。

日本電産の予想株価まとめ

2025年予想株価:20,500〜32,800円

ここまで予想株価にも触れてきましたが、改めて具体的な予想レンジを計算します。

まず、2025年の予想株価レンジは「20,500~32,800円」としました。

2025年までに売上4兆円という高い目標を達成できれば、成長期待を背景に、高い株価指標が許容されるでしょう。

PERは最低でも25倍、最高40倍まで上がる余地があると考えました。

2030年予想株価:31,200〜62,400円

2030年の売上10兆円が達成された場合の予想株価は「31,200~62,400円」としました。

PERの下限を15%に引き下げた理由は、売上10兆円超えの企業のPERは低い傾向にあるためです。

以下、売上が10兆円を超える企業です。

予想PERは高くても12倍台となっています。

したがって、日本電産が売上10兆円を達成した時点では、PERは低下していると考えるのが自然です。

上限も同様に引き下げて30倍にしました。

「株価12万円」という目標も

創業者である永守氏は、新50年計画の中で「世界時価総額のTOP10入り」を掲げています。

2022年時点での時価総額ランキングでは、10位がおよそ6,000億ドル。ドル円を120円とすれば、72兆円という時価総額です。

日本電産の時価総額が72兆円に達すれば、株価はなんと12万円にもなります。

利益率や市場評価次第ではあり得ない株価ではありません。投資家としては夢が広がりますね。

まとめ

将来の業績目標を踏まえ、急落した日本電産が買い時である理由を解説しました。

2025年の売上4兆円、2030年の売上10兆円が実現するなら、株価8,000円台は非常に割安だと言えます。

株価上昇、配当成長によって投資家は大きな利益を獲得できるでしょう。

問題は業績目標が達成できるかどうかですが、仮に達成できなくても、株価8,000円台を支えるだけの業績は確保できるはずです。

その意味でも、急落した日本電産は買いだと考えています。

社長の交代などでバタバタしていますが、長期的な成長に期待したい銘柄です。

3年間で売上2倍は無理筋な目標に見えますが、うち1兆円はM&Aによって実現する計画です。