スズキは自動車銘柄の中でも優秀な銘柄です。

利益率が高い上、国として高成長が続くインドで4割という高いシェアを持っています。

また、インドで2025年までに年間400万台を生産する体制を整え、2026年から業績の躍進が期待されています。

今後成長が期待される自動車銘柄なので、株価は比較的高めです。

高いとはいえ、成長性が評価された正当なものだと言えるでしょう。

本記事では、スズキの株価が高い3つの理由について解説していきます。

目次

株価が高いと言われる理由

自動車銘柄として高評価

そもそも、なぜスズキの株価は高いと言われるのでしょうか。

株価が高いというのは、株式市場で高評価を得ている証拠です。

高評価を受けている理由は次の3点です。

スズキの営業利益は2023年3月期に前年比1.8倍となりました。

その結果、コロナ前の利益水準まで回復し、営業利益率は7.55%と自動車銘柄でトップです。

さらに、今後成長が見込まれるインドにおいて、新車販売のシェア4割という圧倒的優位な立場を築いています。

そのため、今後長期にわたる成長が期待され、高い評価につながっているのです。

競合4社の中で上昇率トップ

スズキが高い評価を得ている根拠をデータで解説します。

まず、過去10年間の株価推移について、同業であるホンダ・スバル・マツダと比べてみましょう。

スズキの株価は10年間でおよそ2.5倍(+150%)に上昇しています。

一方、ホンダは+32%、スバルは+6.6%、マツダは-24%です。

つまり、過去10年間の上昇率ではスズキの一人勝ちという様相です。

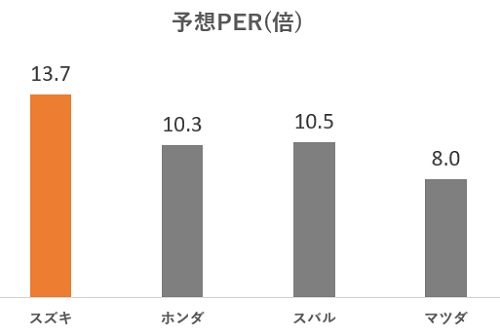

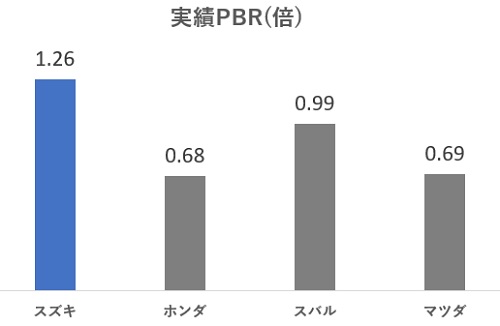

株価指標は高評価

株価指標面でも、スズキは高い評価を得ています。

予想PERと実績PBRについて4社を比較してみました。

スズキの予想PERが約14倍あるのに対し、他社は10倍かそれ未満にとどまります。

また、実績PBRが1倍を超えているのもスズキだけです。

つまり、スズキは株式市場において同業他社より高い評価を得ているということになります。

これらの理由から、スズキの株価は高いと言われています。

ただし、決して割高というわけではなく、成長性が評価された結果です。

次の章から、株価が高いと言われる理由について詳しく解説します。

理由① 営業利益が1.8倍に増益

2023年3月期が好決算

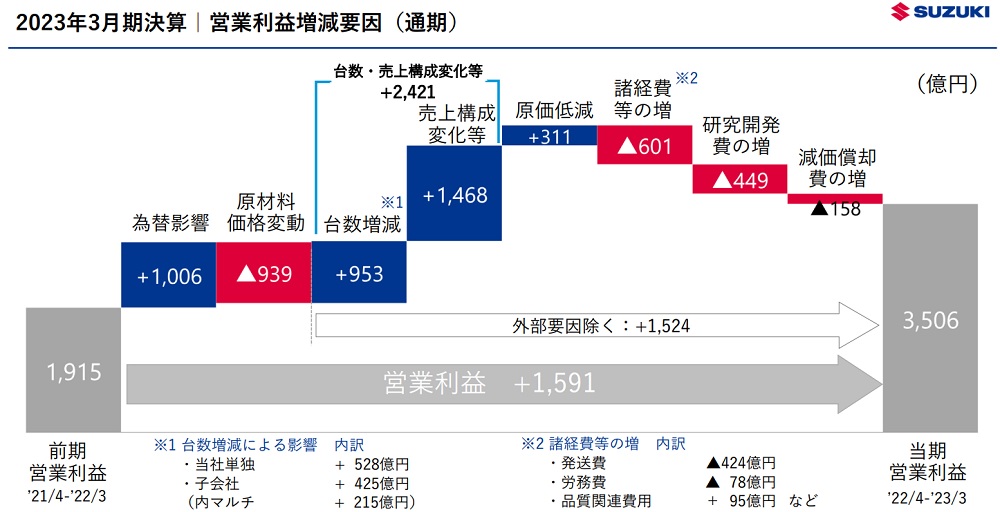

スズキの業績は2023年3月期に躍進しました。

営業利益が3,505億円に達し、前年比+83%という伸び率を記録しています。

2020~2022年は新型コロナの影響で利益が低迷しましたが、2023年には正常化し、過去最高業績に迫る利益水準となっています。

この業績改善が評価されて株高につながりました。

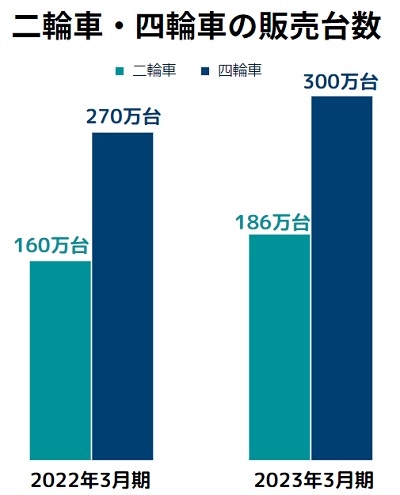

二輪・四輪の販売台数が急伸

業績が改善した主因は、四輪車・二輪車ともに販売台数が伸びたためです。

四輪車は270万台→300万台に増加し、二輪車は164万台→186万台に増加しています。

前年までは半導体の供給制約などで思うように生産ができませんでした。

2023年3月期は半導体供給が正常化し、販売台数の回復につながりました。

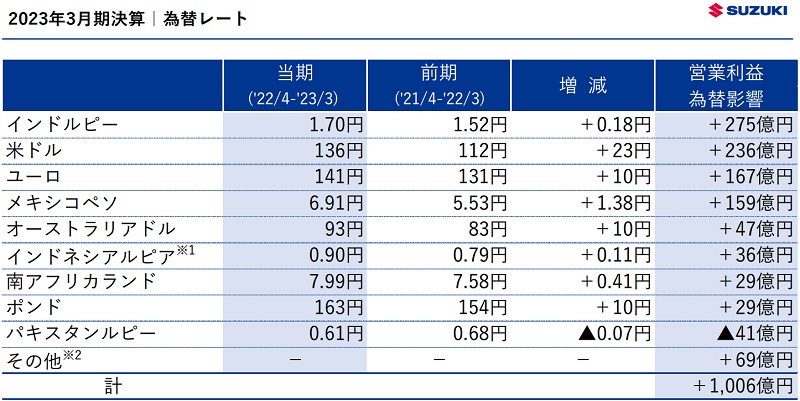

為替で1,000億円の増益

販売台数の回復の他には、為替も有利に働きました。

為替が営業利益に与えた影響は1,006億円にもなります。

仮に為替影響がなかった場合、営業利益は約2,500億円となり、増益率は+30%に止まっていたでしょう。

逆に言えば、為替は大幅な減益要因にもなり得ます。

そのため、為替はスズキにとって大きなリスク要因です。

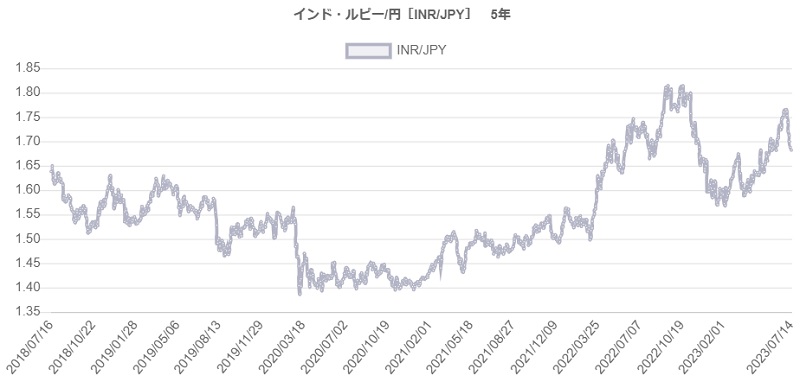

インドルピーが最重要の通貨

為替で特に影響が大きいのがインドルピーです。

インドルピーは名前の通りインドの通貨ですが、スズキはインドが主力市場なので、インドルピーの変動で業績が大きく変動します。

2023年3月期においては、1インドルピーが1.52円→1.70円と高くなり、+275億円もの増益になっています。

インドは世界有数の成長国なので、今度もインドルピー高が継続するでしょう。

そのため、今後も業績にプラスに作用することが期待できます。

理由② 成長市場のインドで高シェア

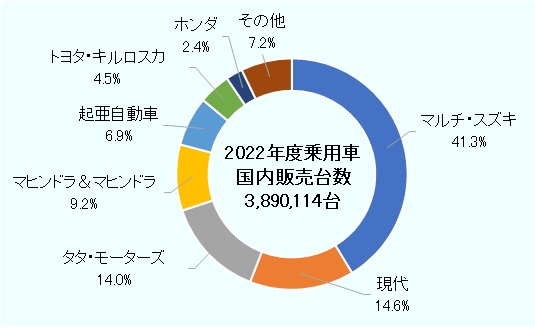

インドで新車シェア4割

インドは国として急成長しており、自動車の需要も拡大しています。

そのインドにおいて、スズキはシェア4割という圧倒的なポジションを築きました。

以下が2022年度の販売シェアです。

車の仕様を現地に合わせることや、3,000ヵ所の販売店舗を整備したことで、地域密着型の自動車販売を実現しています。

その結果、シェア2位の現代自動車に対し、3倍近い販売台数となっています。

インドは2026年に7兆円市場に

インドの自動車市場は2020年でおよそ4兆2,000億円でした。

新型コロナで一旦減少したものの、既に成長路線に戻っています。

今後は年間10%の市場規模拡大が続くと予想され、2026年には7兆3,000億円に達すると予想されています。

シェア4割を維持できればインドだけで売上3兆円が稼げる計算です。

MordorIntelligence「インドの乗用車市場 – 成長、トレンド、COVID-19 の影響、および予測 (2023 – 2028)」

インドで400万台の生産体制

市場の拡大に対応するため、インドでの生産能力を高める計画を発表しています。

現在の四輪車の生産能力は年間225万台ですが、2025年までに2つの新工場を稼働させ、300万台に拡大します。

それとは別に、さらに100万台の生産能力の拡大を検討しているようです。

その結果、インドでの生産能力は400万台に高まります。

生産能力増強により、高まる需要を逃さず、さらにシェア拡大が狙えるでしょう。

理由③ 高成長が続き、株価2,500円の可能性も

2026年までの業績予想

スズキの業績は今後も高い成長率が続くと予想されています。

以下、JPモルガンによる2026年までの業績予想を表にしました。

| 決算期 | 売上 | 営業利益 | 1株利益 |

|---|---|---|---|

| 2023/03(実) | 4兆6,416億円 | 3,506億円 | 114円 |

| 2024/03 | 4兆8,215億円 | 3,727億円 | 116円 |

| 2025/03 | 5兆3,055億円 | 4,051億円 | 127円 |

| 2026/03 | 5兆8,580億円 | 5,882億円 | 197円 |

インド新工場稼働で業績拡大

売上高、利益ともに年間10%ほどの成長が続きます。

特に、2026年は利益が大幅に増加する見通しです。

理由は、2025年にはインドの新工場が稼働するためです。

生産能力が最低でも4割以上引き上げられるため、業績が躍進すると予想されています。

将来は株価2,500円も視野

現在のPER13倍を維持できると仮定すると、2026年3月期の株価は2,500円を超えてもおかしくありません。

予想株価=197円(1株利益)×13倍(PER)=2,561円

10倍に低下するとしても約2,000円は目指すことができます。

本記事執筆時点(2024年3月28日)の株価は1,721円なので、最低でも+20%、最大+50%もの株価上昇が狙えます。

以上のようなシナリオが考えられるため、スズキに買いを入れる投資家が多く、株価が上昇しているのです。

スズキに投資する場合のリスク

インドルピーの為替変動

スズキの業績は約4割がインドでの売上です。

そのため、現地通貨の為替の影響を強く受けます。

2022年以降はインドルピーが対円で上昇しており、スズキの業績にはプラスに作用しました。

しかし、今後も上昇し続けるとは限りません。

インドの景気が悪化したり、何らかの紛争が発生した場合、インドルピーの価値が急落する可能性もあります。

その場合、スズキの業績は急悪化することになるでしょう。

インドルピーの価値が業績に大きく影響する点はリスク要因となります。

インド一本足打法

スズキは米国・欧州・中国には力を入れておらず、海外はインドに注力しています。

そのため、インドの景気によって業績が左右される点がリスクです。

近年は成長国として勢いがあり、長期的には景気が拡大する可能性が高いです。

しかし、一時的に景気が悪化することはあり得ます。

景気が悪化すれば自動車が売れなくなり、景気悪化のシグナルが出た時点でスズキの株価は下落してしまうでしょう。

また、インドでのシェアを他社に奪われるという可能性もあります。

経営資源をインドに集中しているのがスズキの強みですが、リスク要因としての側面もあります。

まとめ

スズキの株価が高い理由を3つに分けて解説しました。

直近の業績が良く、さらに成長国インドでも高いシェアを獲得していることが株高の理由となっています。

順調にいけば、2026年には株価2,500円を超えてもおかしくありません。

将来の期待値が高く、スズキの株価はまだまだ上昇余地があると予想しています。