業績回復の遅れによってキヤノンの株価が急落しています。

2021年度の業績予想を下方修正したことが急落の直接的な要因で、市場予想は上方修正を期待していただけに、ネガティブサプライズとなってしまいました。

一時は株価3,000円を回復する勢いだったものの、今回の急落によって2,500円台にまで落ち込んでしまい、約1年間続いてきた上昇トレンドが崩れそうな格好です。

しかし、急落の原因は原材料価格の上昇など、あくまで一時的なもの。印刷需要の回復トレンドは継続しており、急落は買い場となる可能性が高そうです。

本記事では、急落したキヤノンが買いと予想する3つの理由について解説していきます。

また、最後には今後3年間の業績予想と予想株価について考察しました。

理由① 印刷需要が順調に回復

オフィス出勤再開でプリント需要が急回復

プリンティング事業は売上高全体の約6割、利益ベースでは7〜8割を占め、キヤノンにとっては重要な事業です。

2020年度は新型コロナによってリモートワークが急増し、オフィスでのプリント需要が急減。営業利益が半減する事態となりました。

プリンティング事業はオフィスや学校でのプリント需要が柱ですが、新型コロナによって出勤・通学が急減し、プリント需要も急減してしまいました。

しかし、感染者数が縮小するにつれてリモートワークが減少し、オフィスのプリント需要は回復傾向にあります。

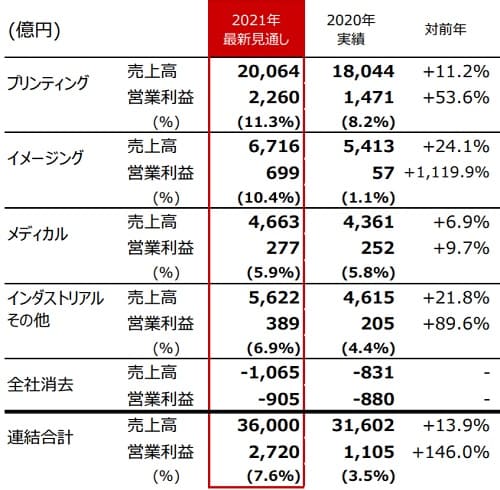

2021年度の業績見通しによると、売上高は前年度比+11.2%、営業利益は+53.6%となる見通しです。

一時はリモートワークに移行したユーザーは戻ってこないことが懸念されていたものの、しっかりと回復してきていることは大きなプラス材料です。

どこまで回復するか分かりませんが、当初懸念されていたほどの打撃とはならず、今後の株価にもプラスに働きそうです。

在宅勤務・在宅学習で家庭用プリンターが伸長

オフィスでの印刷が減少した半面、リモートワークの定着が家庭用プリンター販売の追い風になっている側面もあります。

リモートワークが定着するにつれ、自宅で仕事の書類を印刷するという需要が増加しました。

それにより、家庭向けの高性能プリンターの売れ行きが好調なのです。

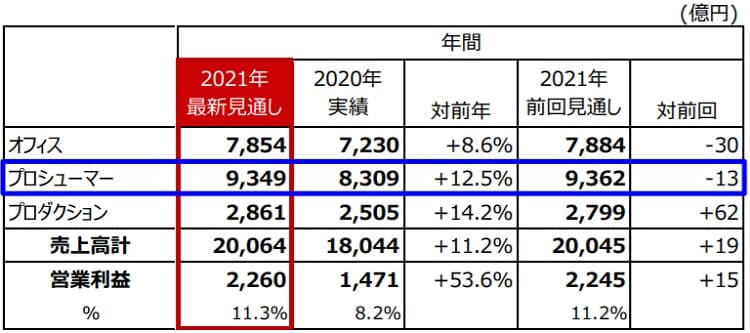

プリンティング事業のうち、家庭用プリンターが含まれる”プロシューマー”に区分されていますが、プロシューマーは前年度比+12.5%もの伸びが見込まれています。

在宅勤務だけでなく、学校が休校になったり、オンライン授業が増えたことによる在宅学習の増加も寄与していると言われています。

また、家庭用プリンターが伸びたもう1つの要因として、キヤノンのシェア拡大もあります。

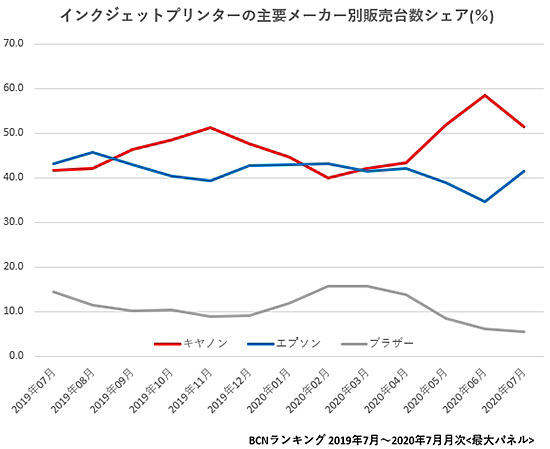

以下が家庭向けインクジェットプリンターの主要メーカーのシェア推移です。

これまではキヤノンとエプソンが競ってきましたが、2020年5月あたりからキヤノンが急激にシェアを伸ばし、一時はシェア6割にまで迫りました。

仕事兼用のプリンターとしてはキヤノンが優位であることが伺えます。

今後もテレワークが浸透していくなら、家庭用プリンターの売上げ拡大も見込めることでしょう。

理由② 業績下方修正は一時的要因

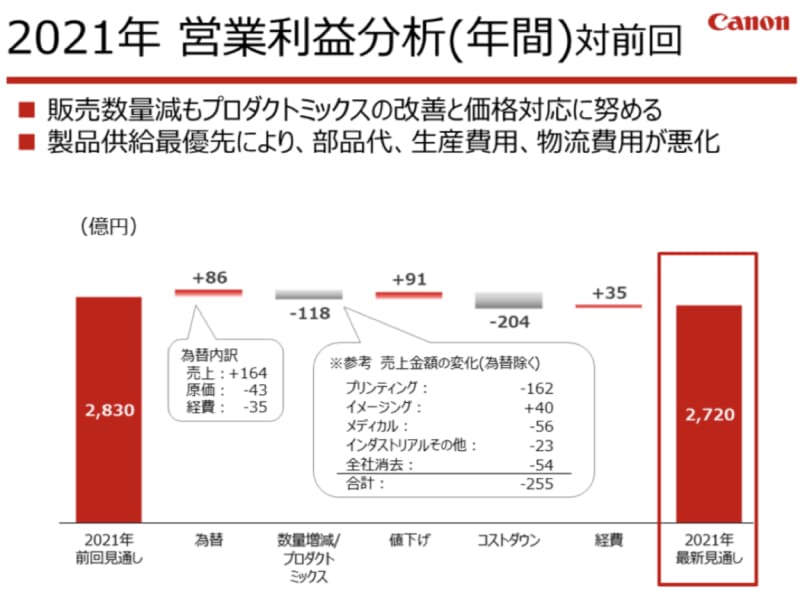

株価急落の直接的な原因となったのが、業績予想の下方修正です。

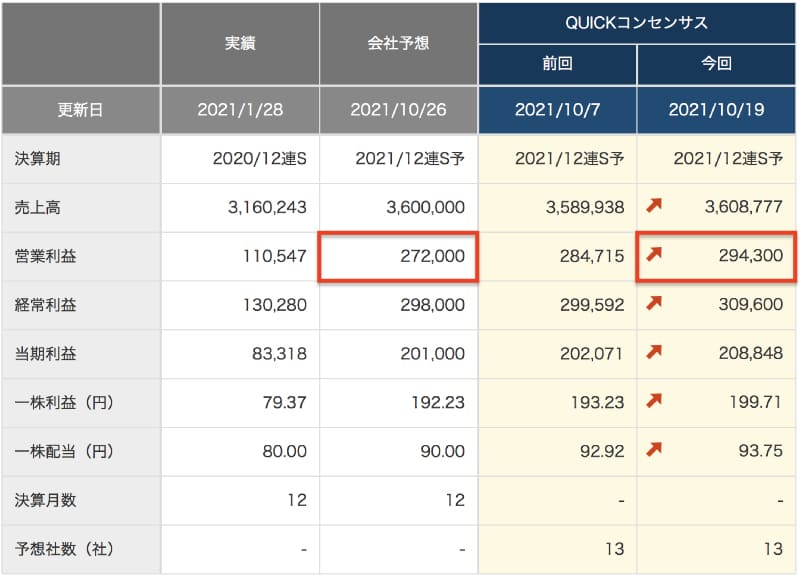

従来は営業利益2,830億円としていたところ、第3四半期の決算発表で−110億円の下方修正を発表。新たな通期予想として営業利益2,720億円としました。

一方、アナリストの業績予想の平均(以下画像のQUICKコンセンサス)では、営業利益2,943億円が予想されていて、むしろ上方修正が予想されていました。

そこに下方修正が来たわけですから、期待で上がっていた分の下落も相まって、株価急落となったのです。

ただ、この下方修正はそれほど悲観的になる必要は無さそうです。

というのも、下方修正の要因はいずれも一時的なもので、今後解消されていく可能性が高いと考えられます。

具体的には、次の3点が下方修正の主因です。

- 部品代・生産費用の増加

- 物流費用の増加

- プリント需要等の回復遅れ

半導体や金属などの原材料が値上がりし、部品代や生産費用が増加。物流についても、EC増加による需要増や、人員不足によって需給のミスマッチが続き、物流費用が増加しています。

これら原価の値上がりにより、営業利益ベースで-204億円の影響を受けました。

また、新型コロナからの回復が想定よりも遅れ、プリンティング事業の売上高が-162億円、メディカル事業で-56億円となり、営業利益ベースで-118億円の影響を受けました。

利益が減少したのは痛手ではありますが、これらは一時的な要因です。

2022年下期以降は解消すると見られ、マイナスの影響は元に戻ると予想されます。

理由③ アナリストの目標株価は2,000円後半~3,000円台

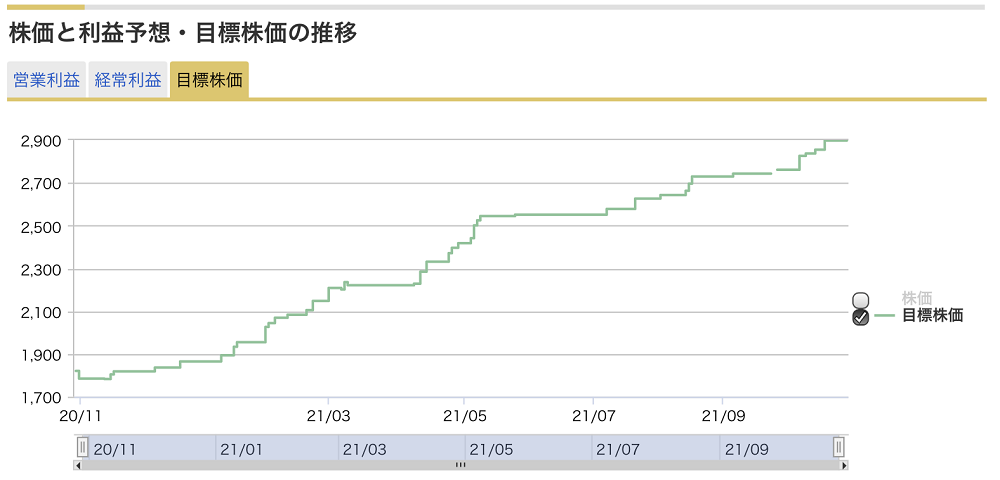

業績の回復に伴い、アナリストの投資判断も上向いています。

以下のグラフは目標株価コンセンサス(目標株価の平均)の推移を表しています。業績が急悪化した2020年は1,800円前後でしたが、業績回復に伴って次第に上昇し、2021年10月時点では2,900円付近まで上昇しています。

株価2,500円台からなら、15%程度の値上がりが狙えるということが示されています。

次に、各証券会社の投資判断と目標株価を見てみましょう。

直近3ヵ月程度の期間で、12社の投資判断をまとめました。

| 証券会社 | 判断 | 目標株価 |

|---|---|---|

| マッコーリー | 強気 | 3450円 |

| CS | 中立 | 3000円 |

| メリル | 中立 | 2950円 |

| 東海東京 | 中立 | 3070円 |

| JPモルガン | 強気 | 3500円(最高) |

| モルガンS | 強気 | 3300円 |

| SMBC日興 | 弱気 | 2200円(最低) |

| 三菱UFJMS | 中立 | 2800円 |

| ジェフリーズ | 中立 | 3000円 |

| 岡三 | 中立 | 2900円 |

| みずほ | 中立 | 2500円 |

| 野村 | 中立 | 2700円 |

投資判断の内訳は、強気が3社、中立が8社、弱気が1社です。

強気一辺倒ではないものの、中立判断の場合でも、目標株価は2,000円台後半が目立ちます。

この点からも、株価2,500円台が過小評価である可能性が高いことが伺えます。

また、最も強気の投資判断をしているJPモルガンは、目標株価3,500円を掲げています。この予想が実現するなら、2,500円台で買った投資家は30~40%の値上がり益を得られる計算になります。

一方、最も弱気の予想はSMBC日興証券の目標株価2,200円ですが、この予想が実現しても10数%の損失で済みます。

リスクvsリターンの観点から言えば、2,500円台は買いという判断になりそうです。

キヤノンの懸念材料

ペーパーレス化の浸透

長期的な懸念材料は、オフィスや学校でペーパーレス化が浸透し、プリンティング事業の業績が悪化することです。

売上高ベースで6割、営業利益ベースで7〜8割を占める事業が悪化するのは大きな痛手。株価にも影響することは必至です。

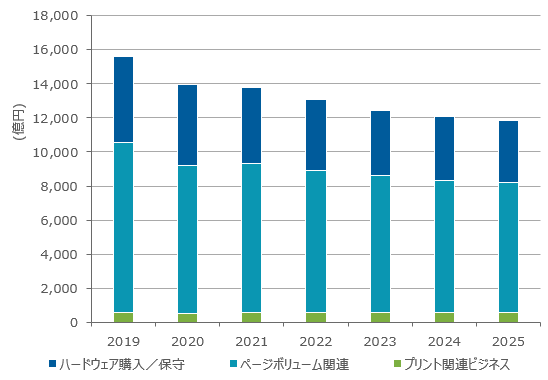

ペーパーレス化の流れは既に始まっており、2019年には市場規模が1兆5,000億円を超えていたのに対し、2025年までに1兆2,000億円を下回る予想が発表されています。

6年間でおよそ2割の市場規模が失われる計算で、キヤノンのプリンティング事業の業績も相応に縮小していくでしょう。

環境の変化に対応するべく、キヤノン自身もペーパーレス化をサポートするビジネスを開始しています。

今後、ペーパーレス化に向けて事業内容を変化させられるかが鍵となりそうです。

円高の進行

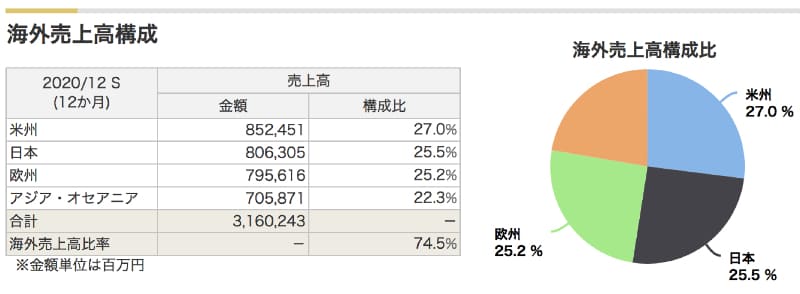

キヤノンの海外売上の比率は74.5%あり、国内での売上は25.5%しかありません。

海外での売上と利益は、現地通貨から日本円に換算されて決算されるため、為替の影響をもろに受けるのです。

為替の影響がどれくらいかはキヤノンのIR資料に掲載されていました。

以下が、1円円高になった場合の影響額です。

ドル/円 :1円円高で営業利益−10億円

ユーロ/円:1円円高で営業利益−8億円

2021年度の営業利益は2,720億円が見込まれていることから、ドル/円が1円円高になれば、営業利益が−0.3%の影響を受けることになります。

1円なら大したことはないように見えますが、長期的には10円程度の変動は十分にあり得ます。

また、株価の算出は向こう5年間ほどを見込むことが多いですが、円高が続けば将来の収益見通しが押し下げられるため、株価への影響は小さくありません。

本記事執筆時点では1ドル113円程度の円安であることから、為替は有利に働くものの、今後円高傾向となれば株価のマイナス要因となるでしょう。

一眼カメラの需要縮小

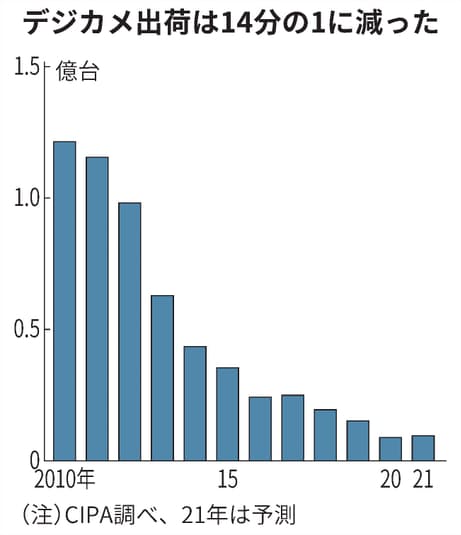

キヤノンはレンズ交換式デジタルカメラで世界首位を誇りますが、トップシェアだけに市場規模縮小に喘いでいます。

デジタルカメラの出荷は2010年以降、14分の1にまで縮小。2010年の1.2億台から、2020年には888万台まで落ち込んでいます。

また、ミラーレスを得意とするソニーの追い上げも脅威です。

ソニーはミラーレス市場ですでにシェア率35%のトップシェアを獲得し、キヤノンはシェア率30%で後塵を拝しています。

市場規模の縮小と競合の追い上げによって、キヤノンのデジタル一眼の業績は減少傾向が続きます。

それをカバーする事業が育つまでは懸念が続くことになりそうです。

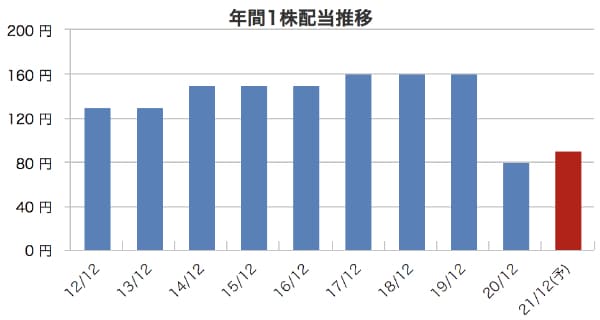

配当回復の遅れ

新型コロナによる業績悪化で、2020年度は配当を半分に引き下げ、1株あたり80円としました。

従来は1株あたり160円でしたが、2020年度の純利益は1株あたり79.7円しか稼げていなかったことから、配当引き下げは仕方ないと言えるでしょう。

しかし、配当の回復が遅れることが今後の懸念材料です。

2021年度の1株あたり純利益は192.2円まで回復する見込みですが、この利益水準では160円の配当を出すのは厳しいです。

実際、2021年度の配当は90円にとどまる見込みで、160円の配当を出すには、1株あたり純利益が最低でも220円は必要と見られます。

業績回復が遅れれば、それだけ配当の回復も遅れることとなりますので、今後の懸念材料です。

今後の業績予想と株価予想

2023年度までの業績予想

キヤノンの今後の業績はどうなるのでしょうか。

キヤノン自身は業績予想の詳細は発表していないものの、大手証券会社は2023年度までの業績予想を公開しています。

ここでは、JPモルガンの業績予想を参考にしてみましょう。

以下がJPモルガンが公表している、キヤノンの業績予想です。

| 2020年度(実績) | 2021年度 | 2022年度 | 2023年度 | |

|---|---|---|---|---|

| 売上高 | 3兆1,600億円 | 3兆6,000億円 | 3兆7,500億円 | 3兆7,700億円 |

| 営業利益 | 1,100億円 | 3,000億円 | 3,650億円 | 3,350億円 |

| 純利益 | 830億円 | 2,120億円 | 2,590億円 | 2,370億円 |

| EPS | 79円 | 203円 | 248円 | 227円 |

2021年度の業績予想は、営業利益3,000億円、EPS(1株あたり純利益)203円と、キヤノンの業績予想である営業利益2,720億円、EPS 192円よりも強気予想です。

2022年度には、営業利益3,650億円、EPS 248円と、コロナ前の業績水準まで回復すると予想されています。

業績予想から予想株価を算出

次年度である2022年度の業績予想から、今後の株価を予想してみます。

予想株価の算出には、1株あたり純利益(EPS)に予想PERをかけることで計算できる「PER法」を使用したいと思います。

予想株価=EPS(1株あたり純利益)×予想PER

まず、2022年度の業績予想によると、EPSは248円です。

あとは予想PERを決めれば予想株価が計算できます。

予想PERとしては、これまでのPER推移が参考になります。以下が過去5年間のPER推移です。

かなり大きく変動していますが、着目するべきは最も低いPERです。

過去5年間の最低PERは、2019年1月につけた12.5倍。逆に言えば、過去5年間でPER12.5倍を下回ったことはありませんので、今後も下回らない可能性が高いと言えるでしょう。

したがって、PER12.5倍を前提に予想株価を出せば、確度の高い予想株価が算出できると考えられます。

では、EPS 248円、EPS 12.5倍という前提で、予想株価を算出します。

予想株価=248円(EPS)×12.5倍(予想PER)=3,100円

3,100円という予想株価が算出できました。

業績が実際にどうなるかは不透明なところがありますが、少なくとも株価3,000円を超えてくる可能性は十分にあると言えそうです。

まとめ

株価が急落したキヤノンですが、急落は一時的なもので、上昇トレンドは不変であるということを3つの要因に基づいて解説しました。

今後の業績予想を見ると、2022年度にはコロナ前の業績を回復する予想となっており、株価の先行きは明るいでしょう。

当ブログ独自の予想では、2022年に株価3,100円に達すると予想しました。各証券会社の目標株価も3,000円前後が多く、3,000円を突破する期待は高いと考えています。

プリンティング事業やデジタルカメラなど、斜陽産業を主要事業としているキヤノンは決して楽観できる状況ではないものの、企業としての実力を考慮すると3,000円未満は割安なのではないでしょうか。