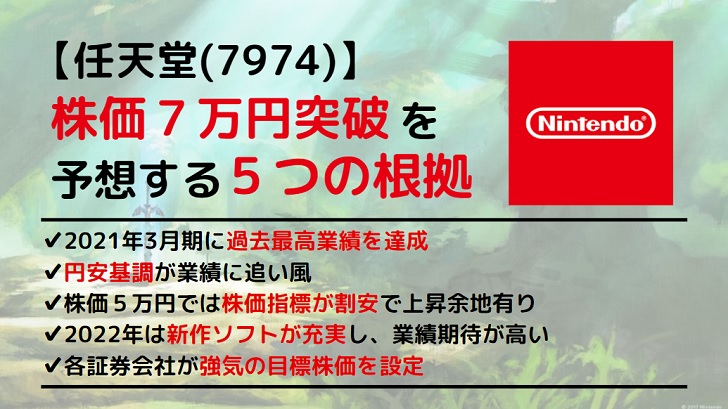

任天堂の株価が節目の5万円を突破し好調です。

2020年に3万円台だった株価は、わずか1年あまりで2倍以上に高騰。人気ソフトがハード販売をけん引した結果、過去最高の純利益を達成し、市場の注目を集めています。

ただ、5万円という株価も証券アナリストからは割安と判断されていて、まだまだ上昇余地は残されているようです。

果たして、任天堂の今後の株価はどうなるのでしょうか?

証券会社の予想では、みずほ証券が目標株価81,000円、岡三証券が78,000円を設定するなど、強気の予想が並びます。順当にいけば株価7万円を突破する可能性は十分にありそうです。

本記事では、証券アナリストのレポートや独自の分析を踏まえ、任天堂の株価が7万円を突破すると考える根拠について紹介していきます。

過去の値動きと株価材料

2006~2007年:ニンテンドーDSのヒットで業績が急拡大し、株価は7万円を突破

2008年:リーマンショックにより株価は半値に急落

2009~2014年:業績悪化に歯止めがかからず赤字転落。株価は1万円割れに。

2015年以降:スマホゲームへの進出で業績と株価が回復。あつ森やポケモンGOのヒットにも支えられ、長期トレンドでは株価回復傾向にある。

(2006〜2007年)売上1.7倍で株価急騰

2006〜2007年は任天堂の株価が飛躍し、わずか1年あまりで1万円台から7万円台まで急騰しました。

急騰の要因は好調な業績です。

2007年度の売上は前年度比1.7倍、営業利益は2.2倍、純利益は1.5倍と、わずか1年で急拡大したことが材料視され、買いが買いを呼ぶ展開となりました。

- 売上高 :1兆6,274億円(前年度比+73%)

- 営業利益:4,872億円(前年度比+116%)

- 純利益 :2,573億円(前年度比+48%)

特にニンテンドーDSが全世界で好調で、2007年度だけで3,031万台を売上げました。

ソフトについても「ポケットモンスター ダイヤモンド/パール」を筆頭に売上が拡大。大人向けソフトとしては「脳を鍛える大人のDSトレーニング」シリーズが引き続き好調でした。

この年だけでミリオンセラータイトルが30タイトルから57タイトルに増え、さらなる業績拡大の期待が高まり、株価の追い風となったのです。

(2008年)リーマンショックにより株価半値に

しかし、2008年にはリーマンショックという株価急落の強制イベントが発生します。

海外売上の比率が8割を超えていた任天堂は、世界経済減速のあおりを受けることが懸念され、株価は6万円付近から2万円台前半まで急落。

実際に業績の低迷が始まり、任天堂の株価は10年来の安値水準に突入しました。

(2009〜2014年)成長が急減速して赤字転落

2009年度以降は業績が著しく後退しました。

2008年度にはおよそ1兆8,000億円あった売上高は、2009年度に1兆4,000億円、2010年度は1兆円、2011年度は6,500億円と、わずか3年で3分の1にまで縮小してしまったのです。

株価も業績交代に伴って下落し、1万円を割り込むところまで売り込まれました。

(2015年〜)スマホゲームに進出して業績&株価回復

業績と株価回復のきっかけとなったのは、スマホゲームを手がけるディー・エヌ・エーとの資本業務提携です。

任天堂が主力としていた据え置き型のゲーム機は、スマホゲームの台頭によって市場が縮小するのではという懸念があり、かねてからスマホゲームへの進出が期待されていました。

ディー・エヌ・エーとの協業が実現するとあって、業績再拡大の思惑が生じて株価は急騰。発表当日は前日比+3,000円のストップ高まで買われました。

その後、「ポケモンGO」や「スーパーマリオラン」などのスマホ向けヒット作に恵まれ、6万9,830円の株価まで回復するに至ったのです。

株価7万円を超える5つの根拠

根拠① 過去最高利益を達成

株価の強い追い風として、過去最高水準の業績が挙げられます。

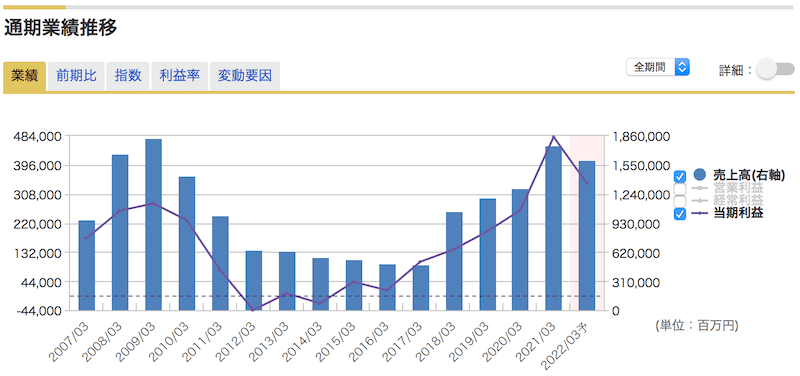

2021年3月期は純利益が4,800億円に達し、これまでの最高だった2009年(純利益2,800億円)を大きく上回りました。

「あつまれ どうぶつの森」が異例のヒットとなったことを差し引いても、ソフト販売は前年比+11%と好調でしたので、実力ベースの収益力が着実に伸びています。

2022年3月期は反動で減収減益となる見通しですが、それでも過去最高水準の業績であることには変わりありません。

株価を考察する上では、2009年当時の株価と比較してみましょう。

2009年に最高業績となったタイミングでは、株価は最高値73,200円をつけた実績がありますが、当時のEPS(1株あたり利益)は2,343円でした。

一方、2021年3月期のEPS4,033円にも達し、EPSベースでは1.7倍の成長を遂げています。

そのことから、少なくとも2009年当時の最高値73,200円を突破すると予想するのは、十分妥当だと考えることができます。

業績の伸びを鑑みれば、株価80,000円を超えてもおかしくありません。

根拠② 円安基調の継続

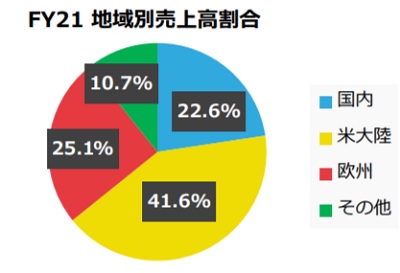

任天堂の業績に占める海外比率は8割を超えていることから、為替が株価材料として重視されています。

その点、現在は円安方向に振れていることから、株価にプラスに作用することが期待できそうです。

以下、過去10年間のドル円チャートを引用しました。

任天堂の株価が最安値水準だった2021年当時は70円台の円安でしたが、2014年に100円を回復していこう、100〜120円のレンジで推移しています。

2021年は110円を上回り、前提為替レートである105円よりも円安です。

したがって、業績にはプラスに作用し、株価にも追い風となるでしょう。

根拠③ 割安な株価指標

任天堂は株価指標の面で割安であり、今後の株価上昇の手がかりとなりそうです。

割安の根拠として、ゲームセクターの各銘柄と比較してみましょう。

以下、任天堂を含め6銘柄をピックアップしました。

| 銘柄 | 予想PER | 実績PBR | 配当利回り | ROE |

|---|---|---|---|---|

| 任天堂 | 18.0 倍 | 3.40 倍 | 2.78% | 28.13% |

| サイバーA | 26.6 倍 | 8.84 倍 | 0.52% | 7.83% |

| カプコン | 21.3 倍 | 4.80 倍 | 1.20% | 22.60% |

| ソニーG | 21.8 倍 | 2.21 倍 | - % | 24.16% |

| コナミH | - 倍 | 2.73 倍 | 1.16% | 11.38% |

| スクエニH | 29.8 倍 | 2.90 倍 | 1.02% | 11.62% |

まず、任天堂の予想PERはどの銘柄よりも割安であることが分かります。

任天堂の予想PERが18倍であるのに対し、他のゲームセクター銘柄はどれも20倍を超えていて、任天堂が最も割安な数値です。

また、任天堂自身のPER推移を確認してみると、やはり過去最低水準であることが分かります。

実績PBRについては、ソニー、コナミ、スクエニと比べると高いものの、本質的にはそれらの企業より割安です。

というのも、許容されうるPBRはROE(自己資本利益率)によりますが、任天堂は28%と飛び抜けて高いROEを誇り、それを考慮すると3.4倍というPBRは割安だと判断できるのです。

理論PBRは【ROE÷株主資本コスト】で算出されますので、ROEが高いほど、より高いPBRが許容されると言われています。

さらに、配当利回りは2.78%とゲームセクター内ではトップレベル。一般的に、高配当銘柄と言われるのは3.0%以上ですが、2.78%でも十分な水準です。

あらゆる指標が任天堂の割安さを表しており、これが任天堂が「買い」だと予想される主な根拠の1つです。

根拠④ 充実した新作ソフト

任天堂の業績見通しは、ユーザーを惹きつける新作ソフトが準備されているかにかかっています。

その点、2022年までのラインアップは充実しています。ソフトが売れれば必然的にハードも売れるため、今後の業績に期待できる内容です。

- ・Splatoon 3

- ・ゼルダの伝説 BoW

- ・ベヨネッタ 3

- ・星のカービィ ディスカバリー

- ・Monster Hunter Rise: Sunbreak(カプコンよりNintendo Switchサードパーティ)

- ・真・女神転生V(セガよりNintendo Switchサードパーティ)

- ・トライアングルストラテジー(スクエニよりNintendo Switchサードパーティ)

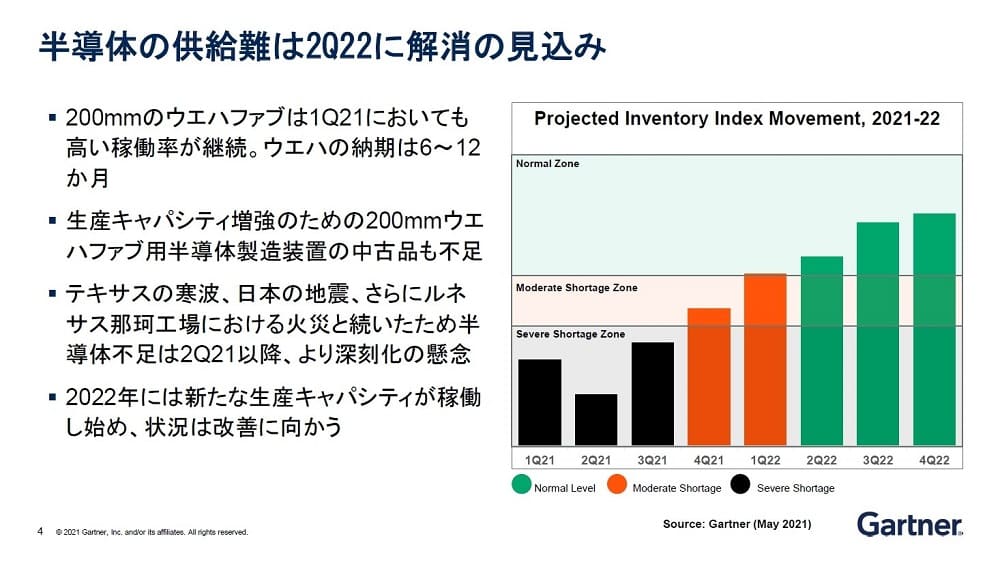

ただし、ハードの供給不足が懸念です。

世界的な半導体不足によってNintendo Switchの供給が滞る恐れがあり、年末まで供給懸念が続けば、かき入れ時の年末商戦に影響が出てしまいます。

それによって、ハードが売れないことによってソフトも売れないという状況になりかねません。

充実した新作ソフトから株価上昇が期待できますが、ハードの供給というボトルネックが解消されることが絶対条件です。

根拠⑤ 各証券会社の強気予想

各証券会社の予想は株価の重要なファクターです。

証券アナリストの業績予想が反映されているため、強気予想が多い銘柄は好業績になる期待が大きいと言えます。また、その予想は他の投資家の投資判断に影響を与え、強気予想された銘柄は株価が上がりやすくなります。

任天堂においては、大多数の証券会社が強気の投資スタンスです。

以下、大手証券7社の投資スタンスと目標株価をまとめました。

| 証券会社 | 投資スタンス | 目標株価 |

|---|---|---|

| 大和証券 | 強気 | 70,000円 |

| みずほ証券 | 強気 | 81,000円 |

| JPモルガン | 強気 | 75,000円 |

| ジェフリーズ証券 | 中立 | 50,500円 |

| マッコーリー | 強気 | 65,000円 |

| 三菱UFJモルガン | 弱気 | 25,000円 |

| 岡三証券 | 強気 | 78,000円 |

最も強気の目標株価を出しているのはみずほ証券で、目標株価81,000円を設定しています。

以下、岡三証券の78,000円、JPモルガンの75,000円、大和証券の70,000円と続きます。

ジェフリーズ証券は現在株価(5万円前後)が適正として中立の投資判断、三菱UFJモルガンスタンレーは25,000円という弱気の投資判断です。

弱気スタンスもいるにはいますが、7社中5社が強気予想であることは株価の支援材料となるでしょう。

みずほ証券によれば、株価8万円を突破してもおかしくないようです。

今後の懸念材料

ハードウェアの供給不足

半導体の供給不足が長期化し、ハード・ソフトの売上が影響を受ける可能性が指摘されています。

半導体不足の直接的な影響はハードのみが受けますが、ハードが手に入らないユーザーはソフトも買わないため、結果的にソフトの売上も減少することになります。

調査会社であるガートナージャパンによると、半導体の供給難は2022年中頃(2Q)に解消する見通しですので、順調に解消すれば2022年度の業績への影響は軽微となるでしょう。

しかし、想定よりも長期化した場合、業績の下押し要因となり、株価にも大きく影響することが懸念されます。

円高の進行

円高が進行することで収益が目減りすることも考えられます。

2021年3月期は、為替差益として240億円の営業外収益を計上し、業績が底上げされました。

為替の前提は1ドル=105円、1ユーロ=120円でしたが、実際には1ドル=110円程度、1ユーロ=130円程度の推移となり、円安になったことで為替差益が発生したのです。

しかし、円安がいつまで続くかは不透明です。

為替は金利の影響を受けやすく、アメリカの金利が下がるか、日本の金利が上がれば為替は円高方向にシフトするでしょう。

最近は米国債のデフォルトの懸念が取り沙汰された影響でアメリカの金利が上昇し、円安方向に動いていますが、新たなイベントによって円高方向に逆回転する可能性は常にあります。

円高になれば任天堂の為替差益はマイナス方向に振れるため、株価にもマイナスの影響を与えます。

今後の円高進行は投資家にとって大きなリスクです。

証券会社の目標株価引き下げ

2021年の後半に入り、各証券会社で目標株価の引き下げが相次ぎました。この動きは株価の重しとなるでしょう。

ハード販売の勢いが弱まっていることや、半導体の供給不安が引き下げの原因です。

特に下げ幅が大きかったのが、マッコーリーと三菱UFJモルガン・スタンレーです。マッコーリーはもともと目標株価10万2,200円を掲げていましたが、一気に6万5,000円まで引き下げました。

また、三菱UFJモルガン・スタンレーは4万4,000円から2万5,000円と4割以上引き下げ、弱気スタンスを強めました。

- マッコーリー 102,200円→65,000円

- 三菱UFJモルガン 44,000円→25,000円

- 大和証券 88,000円→70,000円

- みずほ証券 91,000円→81,000円

- ジェフリーズ証券 58,500円→50,500円

- JPモルガン 79,000円→75,000円

目標株価の引き下げは市場参加者にネガティブな影響を与えますので、株価上昇を抑える要因になりかねないでしょう。

新たな悪材料や懸念材料が生じることで、さらに目標株価が引き下げられる可能性もあります。

中国政府によるゲーム市場の規制

2021年に入ってから中国政府による民間企業締め付けが厳しさを増していて、それはゲーム業界にも波及しています。

2021年8月3日、中国国営メディアが「ゲームは精神的アヘン」と強い言葉で批判し、ゲーム業界に衝撃が走りました。

日本経済新聞「中国ハイテク株再び下落、ゲームは「アヘン」中国紙批判」

任天堂は中国の大手ゲーム企業テンセントを通じてハードウェア・ソフトウェアを販売し、NintendoSwitchの累計販売台数が100万台に達するなど、売り上げを拡大しています。

もし任天堂の製品が規制の対象となれば、今後の成長余地が失われることになるでしょう。

ただし、規制対象はスマホのオンラインゲームが主で、据置き型ゲーム機は対象となっていないようです。そのため、現時点では任天堂の業績への影響は軽微と見られています。

また、売上全体に占める中国の割合は10%程度であり、今後規制が強化されて影響を受けるとしても、直近の業績にはさほど影響しないでしょう。

まとめ

任天堂の株価が7万円を超えると予想する根拠と、今後の懸念材料について解説しました。

5万円という節目を突破したことが大きく、7万円までは壁となりそうな節目が見当たりません。好業績によって株価が勢いづけば、案外簡単に7万円まで上昇してしまうのではないでしょうか。

ただし、半導体の供給不足やチャイナリスクは大きな懸念材料です。場合によっては株式相場全体が値崩れし、値嵩株である任天堂も急落に巻き込まれかねません。

値上がり期待が高い反面、投資額が大きい銘柄ですので、慎重に買い進めたいところですね。

まずは任天堂の株価推移について、これまでの流れと現状を見ていきましょう。必要ない方は読み飛ばしてもらって大丈夫です。