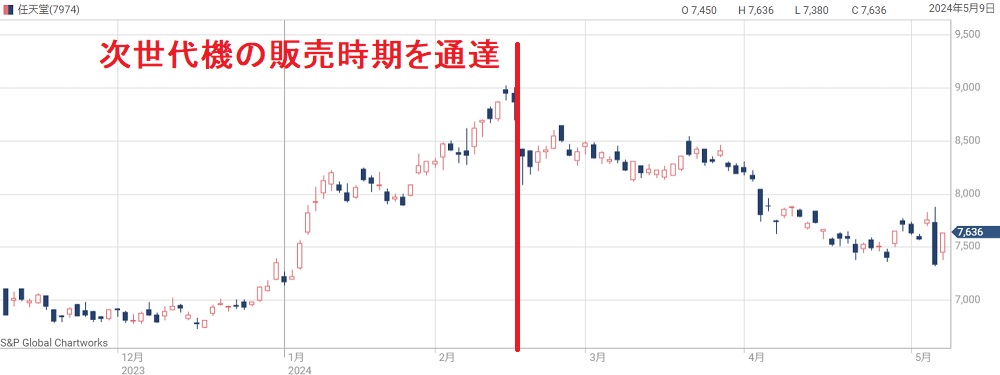

任天堂の株価は9,000円突破後に悪材料が相次ぎ、株価は7,000円台前半にまで急落した。

これまではスイッチを中心に売り上げを伸ばしてきたが、いよいよ販売減速が顕著だ。

そのため、業績悪化懸念で株価は先行して下落している。

一方、任天堂の長期的な成長路線は不変だ。

世界に誇るIPを持ち、海外での売上げ加速は間違いない。

そのため、一時的な株価急落は買い時となる可能性が高いだろう。

本記事では、任天堂の株価が急落した4つの理由を解説した上で、今後の株価見通しを分析する。

株価が急落した4つの理由

急落理由① スイッチ後継機の発売時期の後ずれ

株価が急落したきっかけは、スイッチ後継機の販売時期が予想よりも後ずれしたことだ。

当初の予想では2024年中に発売される見通しだった。

しかし、任天堂がゲーム会社に通達した発売時期は2025年1~3月。

このタイミングだと、2024年の年末商戦に間に合わず、2025年3月期への業績寄与は限定的となる。

そのため、今期の業績悪化を懸念した売りが増えて株価が急落した。

急落理由② スイッチの販売減速

現在の主力ハードであるスイッチは発売8年目を迎える。

年数が経ったことで、販売減速が顕著だ。

ピークだった2021年3月期は2,883万台を販売したが、2024年3月期には1,570万台と、およそ半分にまで減少している。

さらに、2025年3月期には1,350万台の見通しとなっており、台数減少に歯止めはかかりそうにない。

ピーク後に販売が落ち込むのはゲームハードの宿命と言える。

販売減速は以前から分かっていたことだが、やはり業績への影響は無視できない。

3年間の売上減少額は1,300億円あまりに達し、後継機待ちの買い控えも発生することから、今後もさらに減少していくだろう。

多くの投資家はそれを見越して売りに転じてしまった。

急落理由③ 業績の悪化

スイッチの影響もあり、任天堂の業績は悪化傾向だ。

ピークだった2021年3月期から減収減益トレンドが続き、今期(2025年3月期)は悪化が加速する。

ピークと比べると、売上-25%、純利益-38%という落ち込みぶりだ。

| 2021年3月期 | 2025年3月期(予想) | |

|---|---|---|

| 売上高 | 1兆7,589億円 | 1兆3,500億円 |

| 営業利益 | 6,406億円 | 4,000億円 |

| 純利益 | 4,803億円 | 3,000億円 |

しかも、業績悪化は来期(2026年3月期)まで続く可能性がある。

スイッチ後継機の発売が2025年末に遅れれば、業績への通期寄与は2027年3月期からになり、2026年3月期は減益になるだろう。

任天堂の通達では2025年1~3月の発売となっていますが、ソフトの充実などを図るため、2025年末の発売にずれ込む可能性が指摘されています。

株主は2年連続の大幅減益という可能性に向き合わざるを得なくなり、いったん手放す動きが加速したと考えられる。

急落理由④ 大幅な減配

業績悪化と連動する形で、大幅な減配が決まった。

2024年3月期の1株配当が211円だったのに対し、今期は129円と約4割の減配だ。

減配すると配当目的の投資家が離れるため、株価下落の一因となってしまった。

自社株買いの発表もなく、株主還元に不満を持った投資家は多い。

もっとも、スイッチ後継機の開発に投資するべきタイミングであるため、株主還元が後退するのは仕方ない一面もある。

株主還元については、後継機が軌道に乗った後に期待したいところだ。

スイッチ後継機について

発売時期はいつか?

投資家にとって最大の関心は、スイッチ後継機がいつ発売されるかである。

なぜなら、発売時期によって業績見通しが大きく変わるからだ。

無論、早ければ早いほど業績回復が早まる。

任天堂の発表を額面通り受け取れば、発売時期は2025年3月期4Q(2025年1~3月)となり、現状はこれがベストシナリオだ。

しかし、そう上手くはいかない可能性がある。

早期発売のネックポイント

スイッチ後継機を早く発売する上で、大きなネックポイントは2つだ。

1つは同時に発売するソフトの本数と、もう1つはハードの在庫確保だ。

- 同時発売のソフト本数・・・少ない状態で発売しても販売が伸びない可能性

- ハードの在庫確保・・・在庫不足で転売が横行し、ユーザー離れにつながる恐れ

これらの問題は、初代スイッチを発売した際に発生した。

高額転売が問題になったことを記憶している人も多いだろう。

後継機ではこれらの問題に対処する必要があるため、ソフト制作、ハード在庫製造を十分進めてから発売に踏み切るだろう。

2025年末にずれ込む可能性

万全な状態で後継機を発売するには、2025年3月は早すぎる印象がある。

まずゲーム制作だが、近年は制作期間が長期化しており、最短1年半、長ければ3年かかるのが一般的だ。

2024年5月時点で後継機発売が正式発表されていないのだから、ソフト制作を考えると、2025年3月までに発売できるか疑問だ。

そのため、2025年末の年末商戦に合わせて発売する、という予想もアナリストから出ている。

2024年に大型ソフトの発売が無いことから、既に後継機のソフト開発に入っていると思われます。そうであれば、自社製ソフトだけなら2025年3月の発売に間に合いそうです。

また、ハードの製造について技術的問題が発生しているという情報もある。

最新の半導体チップを使えば納期もかかるし、品薄にならないだけの台数を製造するには時間がかかるだろう。

ハードの在庫確保という面でも、2025年末というのが現実的と思われる。

今後の期待材料

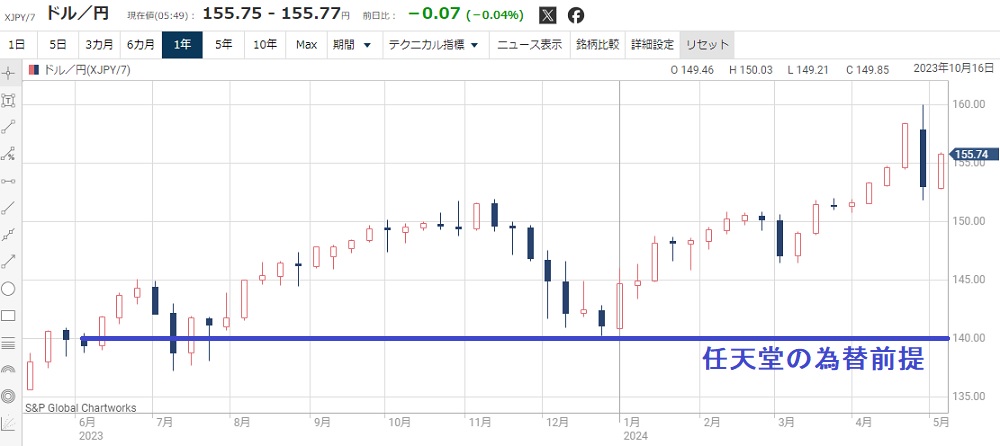

円安が業績にプラス

任天堂は海外売上が約8割を占める外需企業だ。

そのため、円安は業績に大きくプラスになる。

2024年5月現在は1ドル155円付近と円安水準で、今後も円安が続く可能性が高い。

一方、任天堂の為替前提は1ドル140円と保守的だ。

急激に円高に振れない限り、業績が上方修正されることになるだろう。

映画「スーパーマリオブラザーズ」次回作

映画「スーパーマリオブラザーズ」は全世界で約2,000億円の興行収入を得る大ヒットとなった。

その続編が2026年4月公開で予定されている。

続編の売上次第では、2026年の任天堂の株価が跳ね上がるかもしれない。

1作目では営業利益+500億円程度の増益効果があったことから、同程度のヒットとなれば、2026年度の業績は過去最高益となるだろう。

しかも、そのタイミングではスイッチ後継機が発売されている予定だ。

うまくいけば、株価9,000円を突破して上場来高値も目指せる。

「ゼルダの伝説」実写映画化

時期は決まっていないが、ゼルダの伝説の実写映画化が発表された。

ゼルダの伝説はスーパーマリオ同様に世界で人気のIPだ。

そのため、映画の興行収入は1,000億円規模になる可能性がある。

今後、公開時期の発表や諸々のリーク情報によって株価が動くことになるだろう。

IP戦略の成功

近年はIP(知的財産)を多方面に活用して稼ぐのが主流だ。

任天堂の強いIPと言えば、スーパーマリオ、ゼルダの伝説、ポケモンをはじめ、書き切れないくらいある。

これらの強いIPを、ゲームに止まらず多方面に展開するのがIP戦略だ。

最近の動きだと、映画化、USJへの展開、リアル店舗化、商品とのコラボがある。

任天堂は今後もIP戦略を強化していく方針だ。

IPに触れる人口を最大化し、ゲームの活性化を図る。

世界規模で見れば、これから新規ユーザーになり得る人口は果てしなく多く、IP戦略次第でさらなる成長を遂げることが期待できる。

今後の株価予想

2024年は横ばいを予想

2025年3月期の業績が冴えない以上、株価がさらに上昇するのは難しい。

一方、長期目線ではさらなる成長が期待されることから、下がれば買われる展開となるだろう。

したがって、しばらくは株価横ばいが予想される。

具体的には、スイッチ後継機期待で株価が上昇する前(6,500円)から、直近高値付近(8,500円)のレンジが妥当だろう。

後継機発表で株価9,000円も

株価が大きく動くのは後継機発表のタイミングだ。

内容次第で、上にも下にも動く可能性がある。

市場が期待しているのは、VR機能などの革新性や、高い処理能力、あるいは誰も気づいていないようなユニークな切り口だ。

また、ソフトの品揃えも重要となる。

期待が裏切られた場合、株価は一気に6,000円を割れてもおかしくない。

一方、スイッチと同程度かそれ以上の売上になりそうなら、株価9,000円を超えてくるだろう。

株価上昇の可能性は高い

現在の任天堂のPERは30倍程度と、期待値はさほど高くない。

なぜなら、近年の任天堂はゲームハードを連続してヒットさせた実績が乏しいためだ。

特に、ヒットゲーム機「Wii」の後継機「Wii U」はトラウマ物で、わずか1,400万台しか売れなかった。

今回も”スイッチ後継機”と銘打っていることから、Wii Uの失敗の再来が恐れられている。

しかし、逆に期待値低いことが株価上昇の原動力となる。

ハードルが既に下がっているため、それなりに売れそうなハード・ソフトであれば任天堂株は再び買われるだろう。

強力なIPを有していることもあり、株価上昇の可能性は高いと考えている。

中長期では株価12,000円も射程圏内

スイッチ後継機がヒットすれば、株価は12,000円も視野に入るだろう。

後継機の年間売上台数を1,500万台、価格を7万円とすると、売上は1兆500億円となる。

ソフトは4,500万本売れるとして3,000億円ほどだろう。

したがって、初年度の売上としては1兆3,500億円くらいが期待できる。

さらに、初代スイッチは値下げしてソフト販売に注力し、3,000億円くらいは売れるはずだ。

その他の収益を合わせて、売上1兆8,000億円は作れる。

営業利益率32%として営業利益5,760億円、純利益4,300億円くらいが想定線となる。

PER30倍とすれば株価10,000円が妥当となり、勢い12,000円くらいも射程圏内となってきそうだ。

まとめ

任天堂の株価が急落した理由を解説した上で、今後の株価見通しについて考察した。

株価はスイッチ後継機次第というところがあるが、今期は業績の谷間ということで、株価はいったん落ち込んでいる。

そのため、中長期では買い時の可能性が高い。

後継機の売れ行き次第では、上場来高値である10,000円も十分目指せるだろう。

本記事では特に書かなかったが、株主優待を実施して個人投資家を惹きつければ、バリエーションを無視して株価が急騰する可能性もある。

期待値が下がっている今、中長期目線では絶好の買い時であると言える。

日本経済新聞「<東証>任天堂が一時8%安 「新型機の発売は25年」報道」