サイゼリヤは個人投資家に人気の銘柄ですが、下落し始めると大きく下がる特徴があります。

過去10年間では4回の急落に直面しました。

場合によっては一度の下落トレンドで半値以下になっており、下落しはじめたタイミングで売り抜けることが重要な銘柄です。

そこで、本記事では過去4回の下落理由についてまとめ、サイゼリヤの株価が下落する理由について解説します。

過去に下落した理由を知ることで、サイゼリヤの株価が下落する兆候をつかむことができるようになるでしょう。

目次

過去に4回の下落局面

サイゼリヤは過去10年間で4回の下落局面を経験しています。

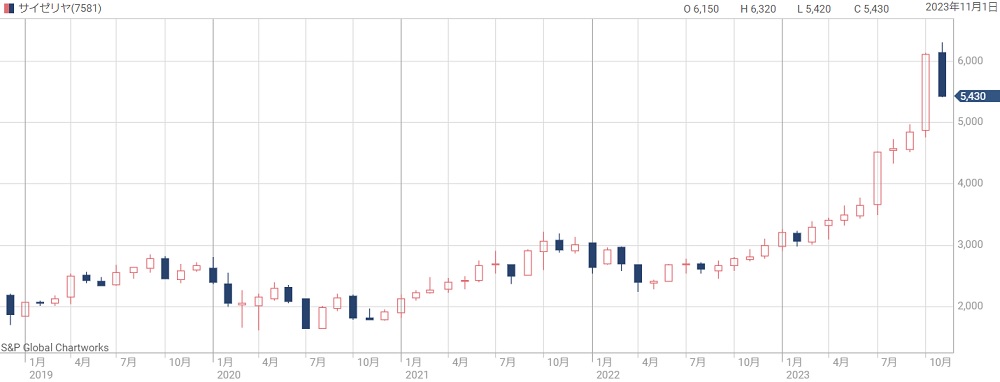

それぞれの下落局面をチャート上に示しました。

下落タイミングと下落幅をまとめると次のようになります。

- 2016年前半・・・3,000円→1,700円に下落

- 2018年通年・・・3,800円→1,800円に下落

- 2020年前半・・・2,600円→1,700円に下落

- 2022年前半・・・3,000円→2,400円に下落

2023年11月以降の急落についてはこちらに追記しました。

サイゼリヤのチャートは分かりやすく、上昇トレンドと下落トレンドがはっきり分かれています。

そのため、一度下落し始めると下げ止まるまで時間がかかる傾向です。

保有する場合は下落の初期段階で手放せるかどうかが重要となってきます。

次の章から、各下落トレンドの理由について解説します。

下落理由① 中国事業の成長鈍化

半年間で株価が半値に

まず、2016年前半に3,000円から1,700円に急落した理由を見ていきましょう。

下落のきっかけとなったのは、中国事業の悪化です。

当時のサイゼリヤは中国で出店攻勢をかけ、中国事業が急成長していました。

しかし、2015年9~11月の決算では、中国含むアジアセグメントが急減速しました。

成長率悪化を察知した投資家が一斉に売りはじめ、決算翌日から株価が急落。

その後もアジア事業は冴えず、株価は半年間で50%近い下落率となりました。

成長鈍化の理由

中国事業が悪化したのは複数の要因があります。

大気汚染や汚職追放政策など、中国独特な悪材料が理由でした。

近年は大気汚染は解消されてきていますが、汚職の影響や競争激化は今後も発生しうる悪材料です。

日本経済新聞「サイゼリヤ、中国急減速を招いた意外な「難敵」」

下落理由② 人手不足による費用増加

人手不足で費用増加

2018年は年間を通して下落トレンドとなり、3,800円から1,800円に急落しました。

主な原因は人手不足です。

パート・アルバイトの労働力が不足したため、給与水準を上げたり、募集広告を多く打つなどコストがかかりました。

また、離職率が高いこともコスト増加に拍車をかけました。

その結果、労務費が増加して業績が悪化してしまいました。

-12.5億円の減益要因に

実際の決算内容を見てみましょう。

以下は2018年8月期決算の営業利益について、前年からの増減を分析したものです。

販管費(労務費を含む)の増加で-12.5億円の減益となっています。

この年は円安で原価が上がったこともあり、営業利益は前年の112億円から86.4億円に悪化しました。

それまでは増収増益で順調だっただけに、この大幅減益で株価は急落してしまいました。

日本経済新聞「サイゼリヤ一転減益へ 18年8月期、人手不足で採算悪化」

下落理由③ 新型コロナの流行

休業・時短営業で大損失

2020年は新型コロナが流行し、飲食業界は大打撃を受けました。

サイゼリアの場合、中国に店舗が多いことも災いし、業績への影響は深刻でした。

中国の店舗はほとんどが休業、日本国内でも緊急事態宣言を受けて休業や時短営業となりました。

業績悪化は明らかでしたので、株価は2,600円から1,700円前後に急落してしまいました。

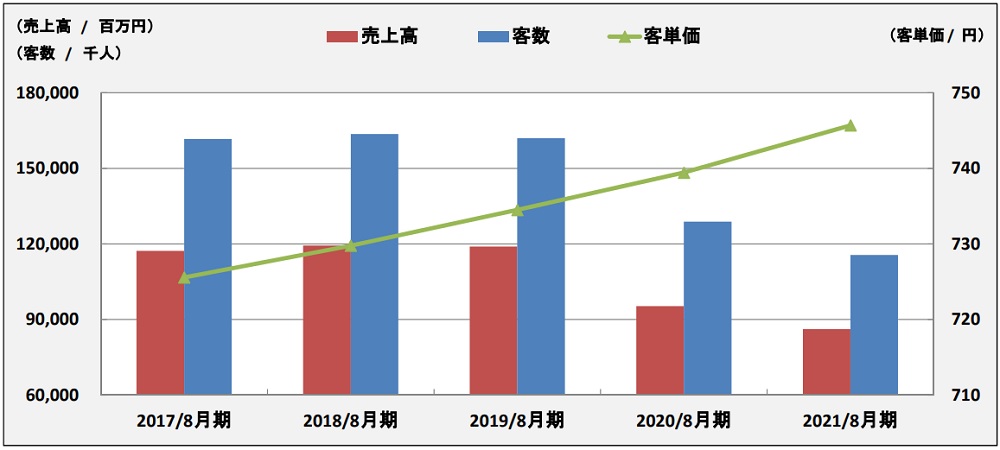

客数減少で赤字転落

新型コロナが発生してから客数が大幅に減少しました。

次のグラフは売上・客数・客単価を表したものです。

新型コロナを機に、客数は1億2,000万人から9,000万人前後まで減少しました。

客単価は上昇したものの客数減少を補い切れていません。

それでは、新型コロナが発生してから最初の通期決算(2020年8月期)を見てみましょう。

売上高は前年比-19%、営業利益は-38億円の赤字転落でした。

サイゼリヤが赤字になったのは、業績が遡れる1994年以降で初です。

新型コロナが発生するまで誰も赤字を予想していなかっただけに、株価下落は深刻でした。

2023年8月期は急回復

その後、2021年8月期も業績は回復せず、2年連続の赤字となりました。

しかし、2022年8月期はわずかですが黒字転換しています。

2023年8月期は大幅増益が予想されており、コロナ前には届かないものの、営業利益は61億円にまで回復する見通しです。

ひとまず、新型コロナの危機からは脱したと言えるでしょう。

とはいえ、今後も新型コロナが再流行した場合は売り材料となりますので注意が必要です。

下落理由④ 原価の上昇

食材費高騰と円安のダブルパンチ

サイゼリヤは食材を調達して営業しているので、仕入れ価格が業績に大きな影響を与えます。

ところが、近年は食材費が高騰しており、業績にはマイナスです。

原因は、原油高や天候不順による生産量の減少、ウクライナ侵攻による小麦価格の高騰などです。

また、円安が食材の輸入価格を押し上げている側面もあります。

2022年前半はこれらの問題が影響して株価が3,000円から2,400円に下落しました。

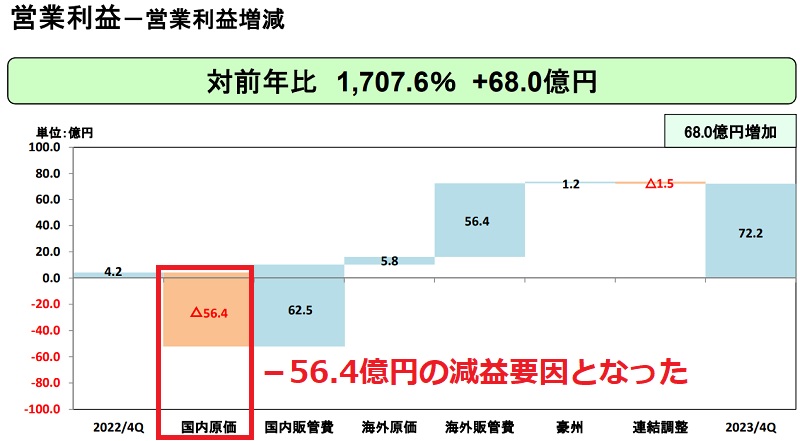

原価上昇で-56億円超の減益

原価の上昇はどれほど深刻なのでしょうか。

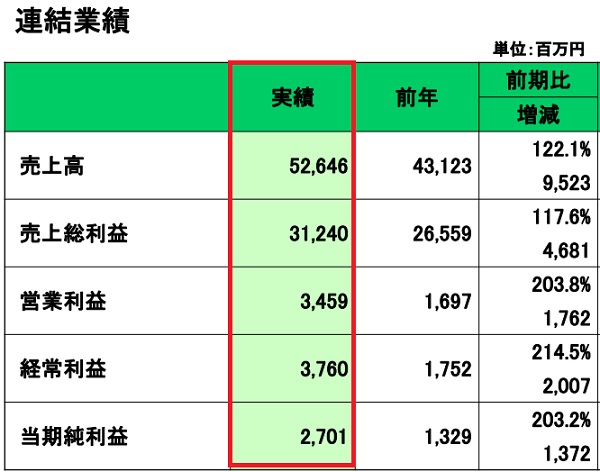

直近の決算(2023年8月期通期)の数字を見てみましょう。

食材費の上昇を主因として、国内原価が56.4億円増加し、営業利益を押し下げる要因となりました。

今後も国内原価の高止まりは続きそうです。

コスト削減策が期待材料

原価上昇を受け、サイゼリヤはコスト削減に取り組んでいます。

それにより、食材費の高騰や円安を相殺し、営業増益を実現しました。

具体的には、下記の取組みを実施しています。

今後もこれらの取組みにより、以前よりも利益が出やすい経営体質になることが期待できます。

(追記)2023年11月以降の下落理由

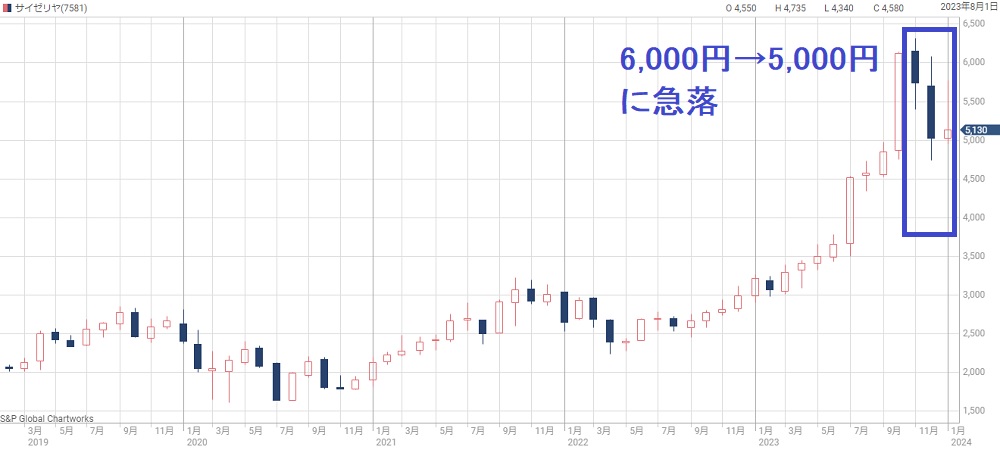

6,000円→5,000円に急落

株価は2023年11月に6,000円を突破したものの、以降は急落し、5,000円付近まで売られました。

およそ1年半ぶりの急落で、トレンド転換の可能性もあります。

2024年1月時点では5,000円付近で下げ止まっています。

主因は利益確定売り

急落の主因は利益確定売りです。

2024年1月10日に1Q決算が発表されましたのが、株価は期待先行で上昇していました。

そのため、期待通りの決算でも利益確定売りが先行し、株価急落につながりました。

業績は好調

株価が急落したとはいえ、決算内容は良好です。

1Qは前年比で利益が2倍になっており、事前予想を上回りました。

国内が堅調だったことに加え、海外事業が成長しているようです。

現時点の通期業績予想は据え置きですが、いずれ上方修正が発表される勢いです。

そのため、今回の株価急落は限定的でしょう。

今後の株価はどうなる?

5,000円超えで絶好調

ここまで株価が下落した理由について解説しましたが、今のサイゼリヤの株価は絶好調です。

2020年には2,000円割れだった株価は、2024年1月時点で5,000円を超えるまでに上昇しています。

この株価は1999年以来の高値です。

これほど上昇すると高値掴みが怖いですが、今後の株価はどうなるでしょうか。

株価はかなり割高

今のサイゼリヤの株価は明らかに割高水準です。

株価指標は次のようになっています。

予想PERは32.6倍と、一般的は目安である15倍を大幅に上回ります。

PBRも2.54倍でやや割高です。

今後の業績改善を見越しても、PER30倍超えは割高感があります。

材料出尽くしで下落の可能性

業績が急改善しているため勢いで株価が上昇しているようです。

しかし、業績改善が一巡したら材料出尽くしとなるでしょう。

ここまで割高になるとどこまで上昇するのか予想できませんが、いずれは下落に転じると予想しています。

特に、サイゼリヤの株価は一方向に動きやすいため、下落トレンドに入ったら大きな下落幅になりそうです。

株価4,000円くらいが買い時

株価5,000円以上で買うのは危険だと考えています。

下落トレンドに巻き込まれないよう、様子見が正解でしょう。

4,000円付近まで下がれば妥当な株価指標となりますので、4,000円くらいが買い時だと考えています。

株価4,000円なら2025年8月期の業績予想ベースでPERが20倍程度となりますので、割高感が薄れます。

ただし、イオン(8267)やすかいらーく(3197)などのように、株価が割高水準のまま下落しないパターンもあります。

というのも、消費者向けの株主優待銘柄は欲しい人が多く、割高でも買われる傾向にあるためです。

そのため、サイゼリヤも高値のまま下落しない可能性もあります。

まとめ

サイゼリヤの株価が下落した理由について解説しました。

過去4回の下落局面について考察しましたが、今後も同じ理由で下落する可能性があります。

そのため、次のような状況になった場合は買いを控えた方が賢明です。

上記のサインが出た時に素早く売れば、損失を最小限に抑えることができるでしょう。

あるいは、空売りで入って利益を取れるかもしれません。

本記事の内容が取引の参考になれば幸いです。