JR西日本の株価が増資をきっかけに急落しましたが、多くの証券アナリストは強気姿勢を崩していません。

2021年9月時点での目標株価はおよそ6,600円。現在株価5,200円に対し、約27%の株価上昇が見込まれています。

この目標株価が実現するなら、株価5,000円台は買い時であると言えるでしょう。

しかし、証券アナリストが強気である理由は何でしょうか?株式投資において目標株価だけを盲信するのは危険ですので、理由を理解しておくことが大切です。

本記事では、JR西日本が買い時であると予想される理由について解説し、さらに1年後・3年後の予想株価について考察しました。

JR西日本の株価推移まとめ

買い時である理由について解説する前に、まずJR西日本の株価推移を確認しましょう。

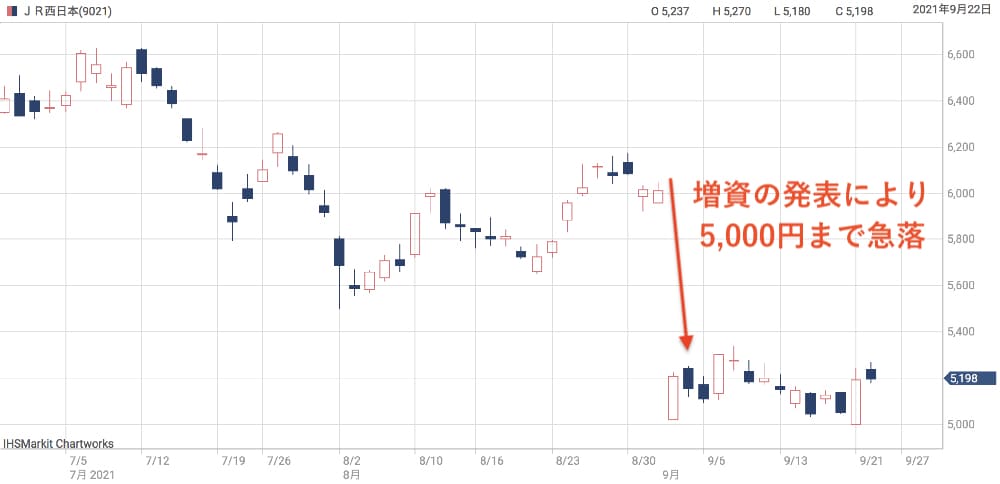

過去10年の株価チャート

過去10年間の株価チャートを確認すると、基本的に右肩上がりで成長してきていることが分かります。

2012年には3,000円台だった株価は、2013年以降上昇トレンドに乗り、2019年には株価9,978円に達しました。

2013年といえばアベノミクスの開始時期と符合することから、アベノミクスの追い風によって株価が上昇してきたと考えられます。

上昇トレンドが崩れたのが2020年初めです。

新型コロナの緊急事態宣言により乗車率が急減し、業績が悪化。株価は4,410円まで売り込まれ、2014年以来の6年ぶりの安値をつけました。

黒字化予想で株価反転

株価反転のきっかけとなったのが、2022年3月期の業績予想です。

業績予想の内容は、最終損益が+30億円の黒字になる、というもの。市場では連続赤字が予想されていたので、この業績予想はポジティブサプライズでした。

この発表をきっかけに株価はレンジを上抜け、一時は7,000円まで回復しました。

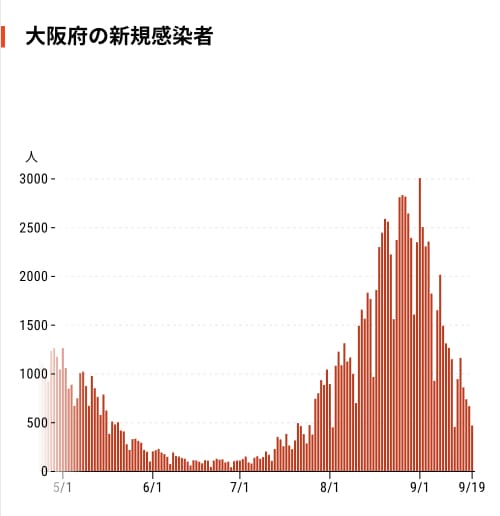

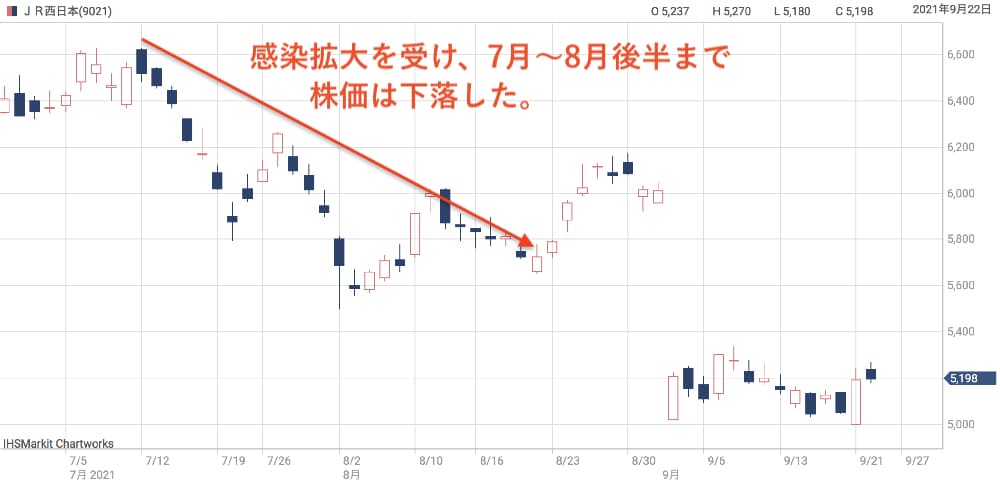

関西の新型コロナ感染者数増加で反落

一時は株価7,000円まで回復したものの、新型コロナの感染者数増加が株価を下落させました。

関西の感染者数は7月初旬を底に再拡大し、9月初旬にかけて急増。緊急事態宣言による鉄道需要の減少が懸念されました。

株価は感染拡大に合わせて下落トレンドを形成し、8月後半には5,700円ほどまで下落しました。

感染拡大に歯止めがかかったタイミングで6,000円台まで回復したものの、そこで次に紹介するネガティブサプライズが到来します。

増資で株価5,000円まで急落

2021年9月1日、JR西日本は増資によって最大2,786億円を調達すると発表しました。

増加する株式数は最大5,266万株で、希薄化率は21.58%にも上ります。

- 発表日 :2021年9月1日

- 新規発行株式数:4,854万5,400株

- 発行価格 :1株4,996円

- 調達資金額 :2,425億円

- 希薄化率 :21.58%

JRグループで公募増資が実施されるのはこれが初です。

市場の想定外だったことから、ネガティブサプライズと受け止められて株価は急落。6,011円だった株価は、翌日の寄付き5,020円をつけました。

もっとも、JR西日本の苦境は以前から分かっていたことで、増資の必要性は指摘されていました。

また、増資によって資金繰りに目処がついたこと自体はポジティブだと捉えられています。

これらの要因もあり、希薄化率ほどの下落とはならず、5,000円台前半で踏みとどまっているのが現状です。

JR西日本が買い時である理由

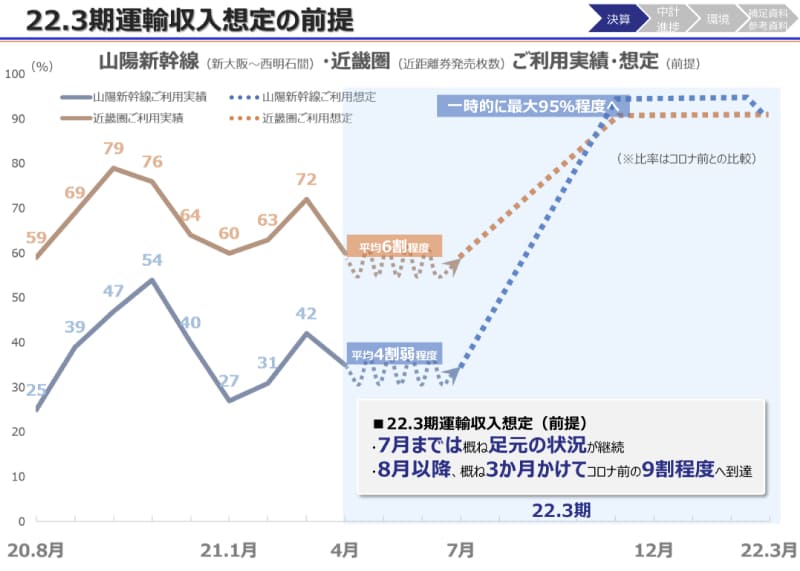

2021年末には需要95%まで回復

JR西日本の決算説明会資料によると、2021年末には交通需要が以前の95%まで回復し、その後90%程度で安定するという予想が立てられています。

90%程度まで回復すれば、固定費等の削減努力により、以前の利益水準まで回復させることが可能だと見られます。

実際にどの程度回復するかは不透明感が強いですが、90%回復が実現すれば、株価も相応に回復することでしょう。

鉄道需要の予想については、コロナ後も15〜20%の利用客が戻らないという予想が大勢です。地域差はあるものの、90%まで回復するという予想は楽観的すぎる可能性があります。

2023年3月期の純利益は8割まで回復

証券大手JPモルガンの業績予想によると、2023年3月期には純利益842億円まで回復するとされています。

コロナ前の純利益は1,027億円(2019年3月期)だったことから、およそ8割の水準まで回復するということです。

以下がコロナ前の業績と、2023年3月期業績予想の比較表です。

| 2019年3月期(コロナ前) | 2023年3月期(予想) | |

|---|---|---|

| 売上高 | 1兆5,293億円 | 1兆3,958億円 |

| 営業利益 | 1,969億円 | 1,371億円 |

| 純利益 | 1,027億円 | 842億円 |

| EPS | 537円 | 440円 |

売上高は1,300億円減少するものの、固定費を200億円削減することで純利益を稼ぐ計画です。

また、固定費の削減については上振れる可能性があります。

鉄道の設備や人員は需要ピークに合わせて用意されていますが、リモートワークや時差出勤が広がることで、ピーク時の需要が減り、固定費を削減する余地が生まれる可能性があります。

固定費削減が計画より進めば、それだけ純利益が増加することになるでしょう。

2021年3月期の費用削減額は−1,100億円でしたが、そのほとんどは一時的な施策です。恒久的なコスト削減は、2022年3月末までに−50億円、2023年3月末までに−200億円が計画されています。

業績回復後の妥当株価は6,160円

2023年3月期の業績予想から、予想株価6,160円を算出しました。

予想株価の算出はPER(株価収益率)を元に計算しています。JR西日本のPERは、過去3年間ほどの推移を確認すると、およそ14倍が平均です。

したがって、2023年3月期のEPS(1株利益)に14倍を乗じて、以下のように予想株価を算出しました。

予想株価=440円(EPS)×14倍(PER)=6,160円

2023年3月期の業績が見えてくるのがだいたい2022年中頃です。その頃には6,000円を突破するというのが本記事の予想スタンスです。

中期的に、5,000円台は買い時

業績予想によれば、株価6,000円の回復は確度が高く、5,000円台は買い時であると考えています。

しかも、大手証券は目標株価7,000円以上を発表しているところもあり、7,000円を回復する可能性は十分あります。

一方、下値は4,500円付近が底堅いと考えられ、利益期待値vs損失期待値を比較した場合、利益の期待値が大きいと考えています。

したがって、5,000円台は買い時である可能性が高いでしょう。

3年後の予想株価

利用客15〜20%減だが固定費も減少

3年後の予想株価を算出する上で、前提を確認しましょう。

まず、利用客についてはコロナ前の15〜20%が失われるという予想が大勢ですので、そうなる可能性が高いでしょう。

一方、ピーク時の利用客が減少することで、固定費の削減がさらに進みます。2023年3月期時点では200億円の削減が見込まれていますが、2025年3月期には300億円程度か、それ以上に削減が進むかもしれません。

また、収益減少を補うために運賃値上げが検討されていて、実現すれば収益底上げにつながります。

利益はコロナ前に回復する

固定費削減や運賃改定もあり、結局のところ利益水準はコロナ前まで戻ると見ています。

また、鉄道事業からの多角化が模索され、鉄道以外の収益源を獲得していることも期待できます。

利益水準がコロナ前に戻れば、株価もコロナ前の水準に戻る可能性が高いでしょう。

2024年予想株価は7,000円

コロナ前の株価はおよそ9,000円でしたので、2024年にはその株価水準まで戻ると予想します。

しかし、増資による希薄化を考慮する必要があります。

コロナ前の株価9,000円に対し、増資による希薄化(21.58%)をディスカウントして10円未満を切り捨て、2024年予想株価として7,000円を算出しました。

2024年予想株価=9,000円×(1−0.2158)≒7,000円

仮に2021年に100株を株価5,000円で購入した場合、3年間で+20万円値上がり益に加え、+3万円以上の配当金を得られます。

ディフェンシブ銘柄のリターンとしては十分ですね。

各証券会社の目標株価

JPモルガンは目標株価7,600円

JPモルガンのレポートをマネックス証券で確認したところ、目標株価7,600円と評価されていました。

以下の計算式によって目標株価が算出されています。

目標株価=3,887円(予想BPS)×10.9%(予想ROE)÷5.6%(株主資本コスト)≒7,600円

強気の理由として、旅行の先送り需要の実現、コスト構造改革による利益回復を挙げています。

メリルリンチは目標株価7,000円

米国の投資銀行であるメリルリンチは目標株価7,000円を発表しています。

9月以前は7,500円としていましたが、増資による希薄化を考慮し、9月に入ってから7,000円に下方修正しました。

9月現在の株価水準(5,000円台前半)からは30%以上の値上がりを見込み、強気の投資姿勢です。

JR西日本の好材料・悪材料

【好材料】新幹線指定席料金の変動幅拡大

新幹線指定席の料金について、2022年春から変動幅が拡大する見込みです。

これまでは繁忙期は+200円、閑散期は−200円としてきましたが、この変動幅を拡大させ、繁忙期の混雑緩和を目指します。

繁忙期の需要ピークが減少すれば運用コストを抑えることができ、収益増加につなげる狙いです。

この方針が発表された翌日はJR各社の株価が上昇しました。

ただし、どの程度の変動幅にするかなどはJR各社と協議中とのこと。続報に期待です。

【好材料】想定以上のコスト削減深掘り

コスト削減は2021年3月期で50億円、2022年3月期で200億円が見込まれていますが、この削減額が上振れる可能性があります。

JR西日本は、JR各社の中で最も業績悪化が著しく、コスト削減が急務です。

カギを握るのが、デジタル化や新車両導入などによる効率化です。2021年9月に発表した増資の資金を投入する予定で、上手く行けばコスト削減額を上乗せすることができるでしょう。

【好材料】先送り需要の実現

直近1年程度で期待されている好材料が、先送り需要の実現です。

コロナ下で旅行などの移動が制限されてきましたが、新型コロナの感染者数が減少し、緊急事態宣言が解除されれば、これまでの自粛の反動が顕在化するでしょう。

感染者数の推移次第では、2021年末には高い乗車率が実現するかもしれません。

その場合、業績回復を見越した買いにより、株価が上昇することが期待できます。

【悪材料】想定以上の業績落込み

一方、新型コロナ感染者数の増加が収まらない場合、旅行需要低迷が長引く可能性が考えられます。

JR東日本は新幹線を多く保有していることから、国内旅行の需要低迷が長引けば、それだけ業績回復が遅れることになります。

また、在来線の利用者がどの程度回復するか不透明です。利用者数自体が減少するだけでなく、週1回の出社などが増加することで、定期収入が減少する恐れがあります。

実際、定期券での通勤を取りやめ、交通費を都度支給する企業も増えています。そのような企業が減少すれば、収益の柱である定期収入が減少し、業績が想定以上に落ち込むことが考えられます。

【悪材料】自然災害による設備損失

鉄道関連の企業にはつきものですが、自然災害による設備損失は常に発生しうる悪材料です。

実際、2019年に発生した台風19号ではJR東日本の新幹線車両が水没する事態に。在来線の被害も含め、合計773億円もの損失が発生しました。

自然災害によって設備が損失し、運行不可に陥った場合、本来得られた運輸収入や設備の簿価、そして復旧費用が損失として計上されます。

それらを合計すると、決算上そこそこの影響額となるため、株価にもマイナス影響を及ぼすことになります。

まとめ

増資をきっかけに急落したJR西日本について、5,000円台が買い時である理由と、1年後・3年後の予想株価について解説しました。

直近では巨額赤字が続いて財務も悪化。鉄道需要の回復も鈍く、厳しい状況が続いています。

しかし、鉄道需要がある程度戻れば、5,000円台は流石に割安です。完全に戻る可能性は薄いですが、固定費の削減を進めることで以前同様の利益を確保することは可能でしょう。

1年後には6,000円台を奪還し、3年後には7,000円台まで回復すると予想しました。

実際にどうなるかは神のみぞ知るといった所ですが、5,000円台で買った投資家が損失を被るか、あるいは利益を手にするかどうかについては、後者の可能性の方が高いと考えています。

日本経済新聞「JR西日本の2022年3月期、最終損益は30億円の黒字 予想平均上回る」