すかいらーくの決算には厳しい数字が並んでいます。

売上-7.6%、営業利益-99.3%、純利益-90.8%。

新型コロナの影響を受けた第1四半期は利益ほぼゼロとなり、外食産業にとって非常に厳しい状況であることが改めて示されました。

利益がない企業は配当が出せず、純資産も減っていきます。それによって「割安」の基準が大きく下がり、株価が底なし沼となるのが常です。

一方で希望が無いわけでもありません。政府主導の「GoToイート」など、業績回復が見込めるイベントもあり、悪材料と好材料両方が存在する状況です。

すかいらーくの業績と株価はこの先どうなるのでしょうか?

本記事では、2020年に赤字転落見込みのすかいらーく株を買ってはいけない3つの理由と、株価反転の買い時について考察します。

目次

すかいらーく株を買ってはいけない3つの理由

すかいらーくは主に3つの悪材料を抱えています。

- コロナ禍最初の4半期決算は”利益ゼロ”

- 無配転落・株主優待廃止の可能性

- 業績回復の見込みが不透明

いずれも新型コロナに端に発する悪材料ですが、2020年は赤字転落の可能性が高く、それに伴って株主還元も行われないと予想されます。

また、感染拡大が終息すればよいという問題でもありません。

外食に関する生活習慣が変化し、以前の売り上げには戻らないという予測がメインシナリオとなっており、今後の業績回復にも黄色信号が灯っているのです。

必ずしも悪材料ばかりではありませんが、現在の状況からはリスクの方が高いと言わざるを得ないでしょう。

次の項目から、すかいらーく株を買ってはいけない理由の詳細を書いていきます。

理由① 新型コロナにより「利益ゼロ」 – 赤字転落の可能性も

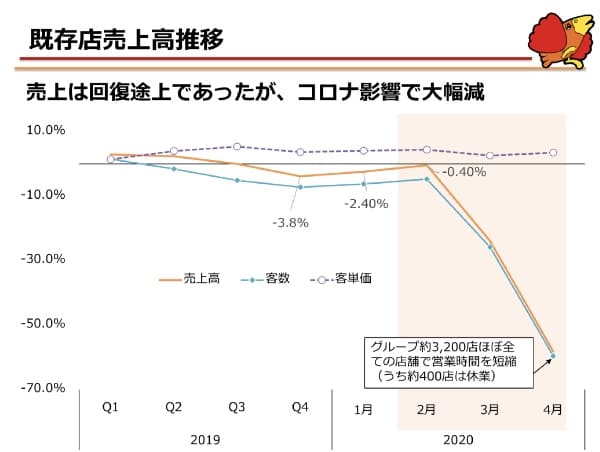

新型コロナの影響は2020年12月期第1四半期の決算に表れました。

決算の概略をまとめましたので、ご覧ください。

- ・売上 :867億円(前年比-7.6%)

- ・営業利益:0.4億円(前年比-99.3%)

- ・純利益 :2.19億円(前年比-91.6%)

- ・業績予想:未定

- ・配当予想:前期無配、後期未定

1ヶ月の影響のみで営業利益-99.3%

第1四半期決算には2020年1〜3月が反映されますが、新型コロナの影響を受けたのは3月のみ。

1〜2月は通常通りの売上・利益だったにも関わらず、3月に新型コロナの影響を受けただけで営業利益のほとんどが吹き飛んでしまったのです。

通期では営業赤字の可能性大

営業利益-99.3%という決算ですらまだ序の口。

第2四半期以降は全期間で影響を受ける上、4月以降は売上がさらに悪化していることから、営業赤字はほぼ確実だと言えるでしょう。

客足が急激に戻ることや、デリバリーの急伸もあり得ますが、可能性としては低いと思われます。

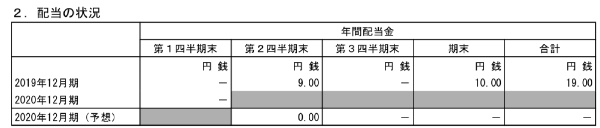

理由② 無配転落・株主優待廃止の可能性大

純利益赤字なら無配転落

業績悪化を受け、2020年度上期は無配に決定されました。

下期の配当は未定となっていますが、第1四半期の業績を見るに、無配転落となる可能性が高いと思われます。

最悪なのは回復の見込みなしの無配転落。

証券大手JPモルガンは目標株価1,200円を設定していますが、場合によっては株価1,000円割れもあり得ます。

2020年度は優待廃止か

株主優待は”おまけ”のようなもので、配当を優先するのが一般的です。

配当が無配転落なら、必然的に株主優待廃止の流れとなるでしょう。

株主優待のコストは純利益に直撃します。赤字にも関わらず株主優待を続ければ、財務を悪化させる要因になりかねません。

株主優待目的で買っている個人投資家が多いことから、優待廃止によって株価が大きく下がることも予想されます。

理由③ 回復の見込みが不透明

すかいらーく株を買う上で最も懸念されることは、業績回復の見込みが不透明なことです。

回復の見込みがあれば余剰資金を店舗への投資、配当、株主優待に回すことも可能ですが、見込みが立たない以上、長期戦に備えて現金を温存する方針を取らざるを得ません。

ただでさえ従業員への給料や店舗維持費の固定費が高く、株主還元に回す余裕はありません。

しかし、それは無配、業績悪化、見通し不透明という株主にとって恐ろしい状況で、見切り売りが散発的に続き、保有するリスクが高まります。

さらに、新型コロナによって人々の生活習慣が変化し、外食産業の客が回復しないという予測もあります。

そうなると、コスト削減のために店舗を減らすしかありません。

事業規模は縮小し、利益は減り、すかいらーくにとって難しい舵取りに迫られます。

また、業績悪化による減損リスクにも留意する必要があるでしょう(第1四半期時点では兆候無しという報告)。

すかいらーくのプラスの材料

悪材料が多いすかいらーくですが、プラス材料も存在します。

「GoToイート」で業績回復の思惑

外食産業を支援する「GoToイート」が8月下旬から開始される予定です。

すかいらーくも対象に含まれる可能性が高く、業績の引き上げ要因となるでしょう。

農林水産省が行う、外食産業や生産者を支援するためのキャンペーン。条件を満たして飲食店を利用すれば、一人当たり最大1,000円分の還元に加え、飲食代金の2割相当の食事券が付与される。

対象事業者は7月末現在は公募中で未定。

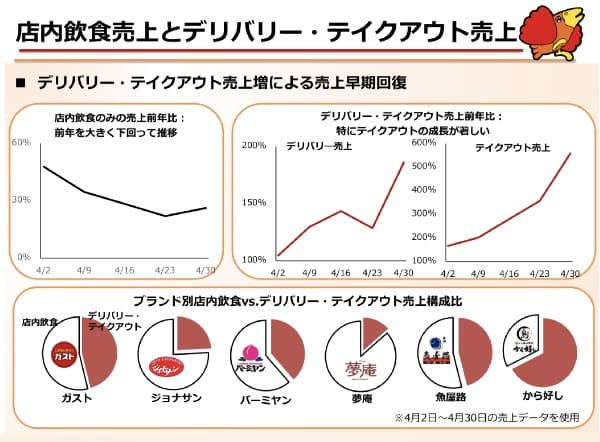

デリバリー・テイクアウトの伸長

新型コロナによる外出自粛以降、すかいらーくのデリバリー・テイクアウト事業は飛躍的に成長しています。

第1四半期は、デリバリー前年度比26%増、テイクアウト前年度比2.6倍だったようです。

売り上げが低迷する中、デリバリー・テイクアウトの比率は店舗によっては5割を超えるほどまでになっており、売上高をカバーし始めています。

今後も成長が続くことで”withコロナ”における重要な柱となるでしょう。

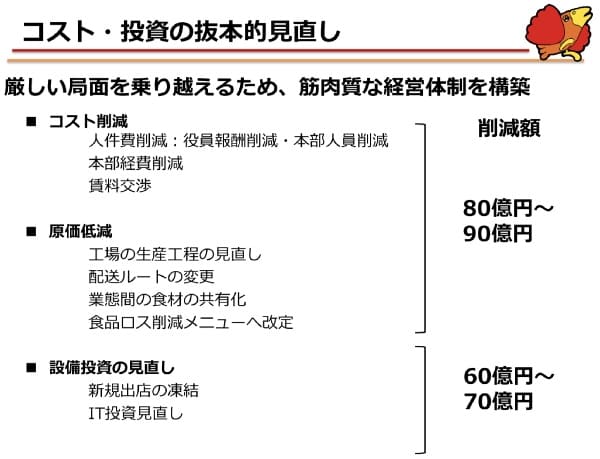

コストの徹底削減

すかいらーくの経営陣は、新型コロナ後も売上高が戻らないことを想定し、徹底したコスト削減策を打ち出しています。

削減額は最大160億円/年。店舗出店凍結など成長を犠牲にするものが含まれているものの、実現すれば売上高が低下してもそれなりの利益を見込むことができるでしょう。

すかいらーく株価回復の買い時は?

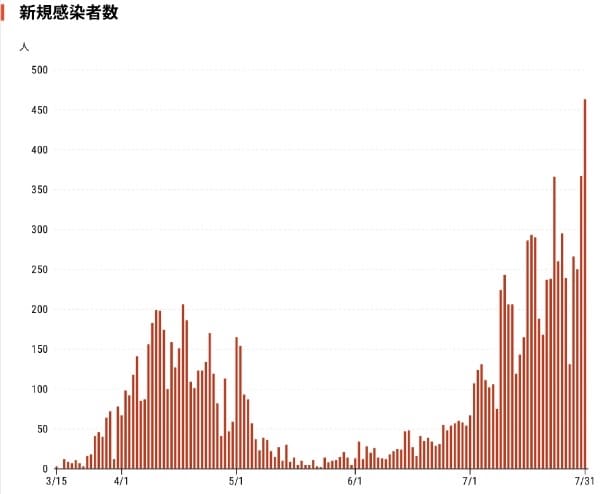

業績回復の見通しは不透明ですが、すかいらーくの株価と新規感染者数の推移には相関が見られます。

まず、こちらがすかいらーくの1年チャートです。

4月を底に反転し、6月末まで上昇、7月末にかけて下落が続いています。

一方、新規感染者数の推移がこちらです(日本経済新聞:チャートで見る日本の感染状況)。

すかいらーくの株価推移と見比べると、株価下落の局面では新規感染者数が増加し、株価上昇の局面では新規感染者数が減少していることがわかります。

感染者増は外食産業を直撃するため、このような分かりやすい相関関係となっています。

つまり、感染者数が頭打ちとなったタイミングがすかいらーく株の買い時。

上手くタイミングを捉えれば、株価反発による値上がり益を狙うことができるでしょう。

赤字予想のすかいらーく株を買ってはいけない3つの理由まとめ

外食産業に深刻な悪影響をもたらしている新型コロナですが、全国に店舗を展開するすかいらーくにとって死活問題となりつつあります。

最初の四半期決算が発表されたことで今後の見通しが立ちました。しかし、その見通しは非常に厳しいもので、2020年度は赤字転落となる見込みとなってしまいました。

予断を許さない状況とはいえ、例えば5年後、多くの人が「あの時買っておけば!」と言っているかもしれません。

現状と将来を分析しつつ、すかいらーくの買い時を狙っていきたいですね。