好調な日経平均の裏で、旭化成の株価は冴えません。

2021年初頭には1,400円あたりまで上昇したものの、その後は2年以上の下落トレンドが続き、1,000円付近まで下落しています。

国内有数の化学メーカーである旭化成がなぜここまで下落してしまったのでしょうか。

本記事では、株価が下落した5つの理由をまとめた上で、今後の株価予想について考察しました。

目次

過去10年の株価推移

10年間の株価チャート

まずは過去10年間の株価推移を振り返りましょう。

以下が旭化成の10年チャートです。

2018年から株価急落

旭化成の株価は2018年ごろまで好調でした。

合成繊維原料の売上が好調だったことや、電気自動車に使われる電池材料「セパレータ」の売上増が期待されていたためです。

しかし、中国経済の減速で白物家電の需要が減り、合成繊維原料の採算が悪化しました。

さらに、得意のセパレータでは競合の追い上げでシェアを落とし、成長期待が剥落しました。

それらの結果、株価は2018年の1,700円から1,000円前後へ下落しました。

じりじり下落で株価1,000円割れ

2020年のコロナショックでは一時600円まで下落しました。

しかし、赤字転落を回避したことで株価は回復。

2021年3月には1,400円付近まで上昇しました。

ところが、今度は自動車販売が低迷し、セパレータ事業の採算が悪化します。

さらに、2015年に買収した米国子会社の業績が悪いことから、巨額減損損失も噂されるようになりました。

それらの結果、株価はじりじり下がる展開となり、2023年に入ってからは1,000円割れの株価が続きました。

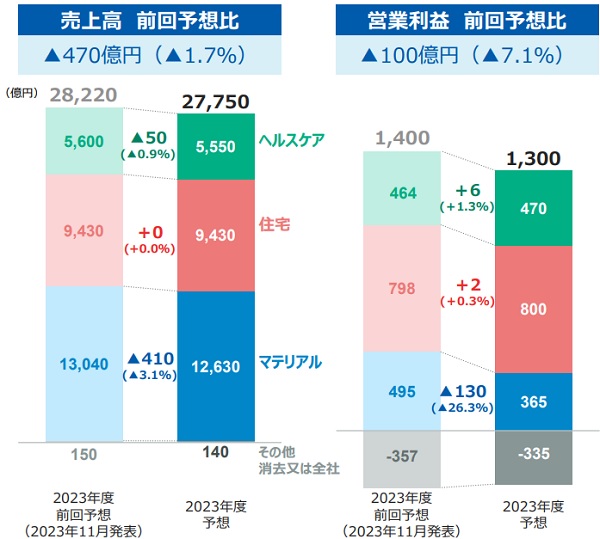

(追記)一時1,100円回復も、下方修正で急落

2024年に入ってからは日経平均の上昇のあり、株価は1,100円を回復しました。

しかし、業績予想の下方修正によって反落しています。

従来の業績予想では、2024年3月期の営業利益が1,400億円でした。

これが2024年2月6日に100億円下方修正し、営業利益予想を1,300億円としました。

この結果、一気に1,000円台前半にまで株価が急落しました。

下落理由① 世界トップシェアから転落

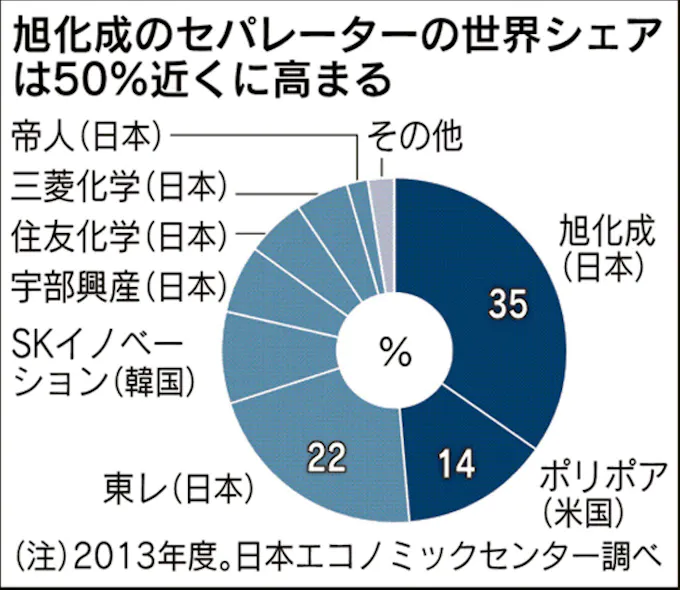

2013年はセパレータで世界シェア35%

旭化成は「セパレータ」と呼ばれる電池部品で世界トップのシェアを誇っていました。

2013年度での世界シェアは35%となっており、買収したポリポア社を合わせると約50%にも達していました。

以下が2013年度における世界シェアです。

セパレータとは?

リチウムイオン電池の正極と負極を分離する必須の部品。電動車向け電池などに多く使用される。

中国企業に敗北してシェア急落

ところが、近年は中国企業に世界トップを奪われ、シェアを大きく落としています。

特に上海エナジーという中国の会社が強く、2018年ごろに世界トップを奪われました。

2021年度での世界シェアは、上海エナジーが21%なのに対し、旭化成は10%に転落しています。

| 順位 | 会社名 | 市場シェア |

|---|---|---|

| 1位 | 上海エナジー(セムコープ) | 21.0% |

| 2位 | 旭化成 | 9.9% |

| 3位 | SK ieテクノロジー | 9.8% |

| 4位 | 東レ | 6.4% |

| 5位 | 金力 | 6.4% |

| 6位 | ダブルスコープ | 4.5% |

| 7位 | 住友化学 | 2.6% |

| 8位 | 宇部マクセル | 2.0% |

| 9位 | 滄州明珠 | 1.2% |

| 10位 | 星源材質 | 1.0% |

成長期待剥落で株価下落

2018年頃までは、電動車の普及とともに旭化成のセパレータも売上が増加し、急成長することが期待されていました。

しかし、シェアを大きく落としたことで業績成長が阻害され、長期の株価下落を招いています。

下落理由② 913億円の赤字に転落

2022年度決算が赤字

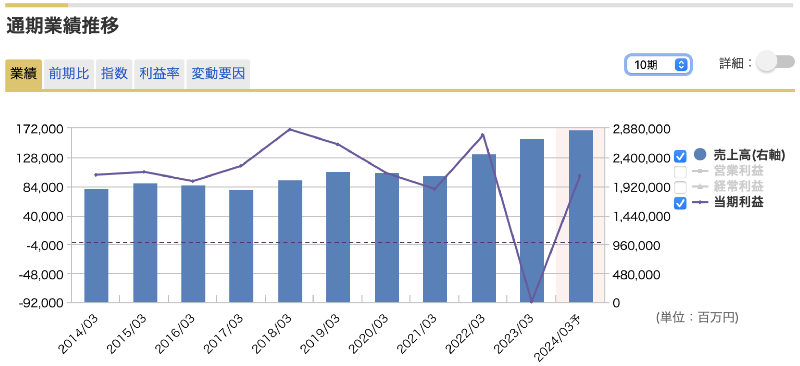

2022年度決算は予想外に悪い業績となりました。

前年の増収増益から一転、−913億円という巨額赤字を計上したのです。

以下が2022年度の業績です。

| 2021年度 | 2022年度 | |

|---|---|---|

| 売上 | 2兆4,613億円 | 2兆7,265億円 |

| 営業利益 | 2,026億円 | 1,284億円 |

| 純利益 | 1,619億円 | -913億円 |

20年ぶりの赤字転落で心理悪化

旭化成が赤字となるのは20年ぶりです。

それまでの業績は安定しており、2022年度も当初は700億円の黒字予想でした。

そこから一転、巨額赤字になったことで投資家心理は急悪化しました。

急転直下の赤字になったのは、セパレータ事業で減損損失が発生したためです。

この減損損失については次の章で詳しく解説します。

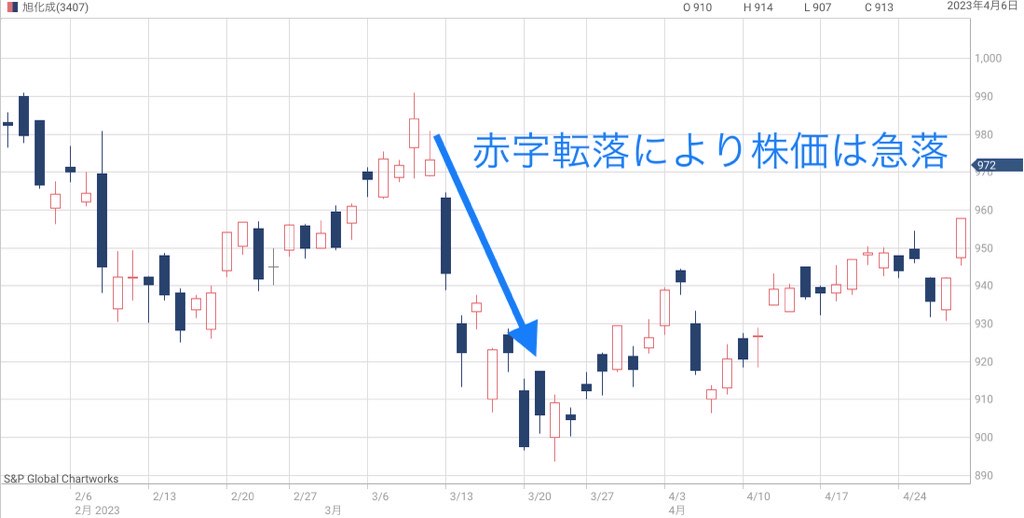

約10%急落も、悪材料出尽くしの可能性

業績悪化は織り込まれていたものの、決算後はやはり急落しました。

決算発表前は970円くらいでしたが、その後は数日かけて900円前後にまで下落しています。

ただし、悪材料の出尽くしという見方もあります。

もともと業績懸念で下げていたため、決算後は売りが一巡し、株価は緩やかに回復しています。

今後は株価回復に向かうことも期待できそうです。

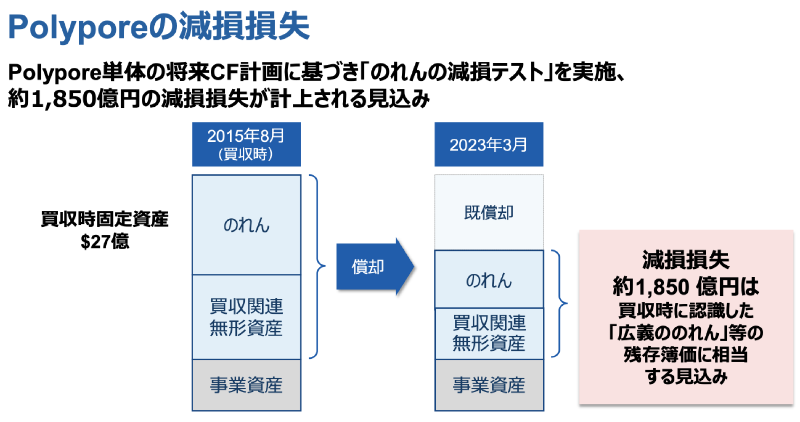

下落理由③ 1,850億円の減損損失

原因は米国子会社「ポリポア社」

業績悪化の主因となった減損損失について解説します。

減損が発生したのは、2015年に買収したポリポア社という子会社です。

ポリポア社とは?

リチウムイオン電池用の乾式セパレータなどを手掛ける米国の会社。旭化成は湿式を得意としており、乾式の技術を獲得することで、シェアをさらに拡大する狙いがあった。

旭化成はポリポア社を2,600億円で買収しましたが、その後は業績を伸ばせませんでした。

その結果、ポリポア社には2,600億円の価値が無いと判定され、2022年度で減損をするに至りました。

乾式セパレータが不振

ポリポア社の業績が伸びなかったのは、ポリポア社が得意とする「乾式セパレータ」が売れなかったためです。

セパレータには「湿式」と「乾式」の2種類があり、それぞれ次のような特徴があります。

ポリポア社買収時は乾式セパレータが主流になると予想していました。

しかし、電気自動車のリチウムイオンバッテリーは湿式が主流となり、思惑が外れました。

また、競合からは乾式セパレータで価格競争を仕掛けられ、シェアを落としています。

これらの結果、乾式セパレータが売れず、業績低迷につながりました。

今後は湿式セパレータに注力

今後は湿式セパレータを伸ばす計画です。

従来は乾式と湿式を同じ事業として扱っていましたが、2023年3月期の決算説明会で、運営を分けることが発表されました。

湿式は電気自動車の需要で大きく伸びるため、単独運営で自由に成長させることを目指します。

一方、乾式もデータセンターなどで需要拡大が見込まれるため、まだまだ成長できる余地はあるでしょう。

ただ、湿式が主流となった今、旭化成自身は乾式を伸ばすことには消極的のようです。

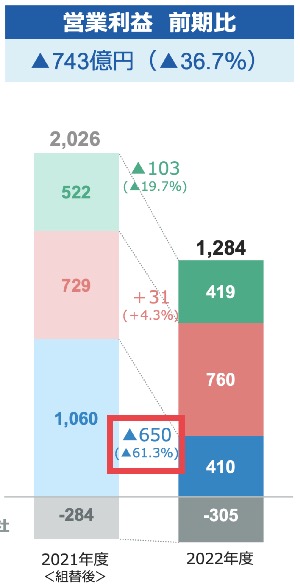

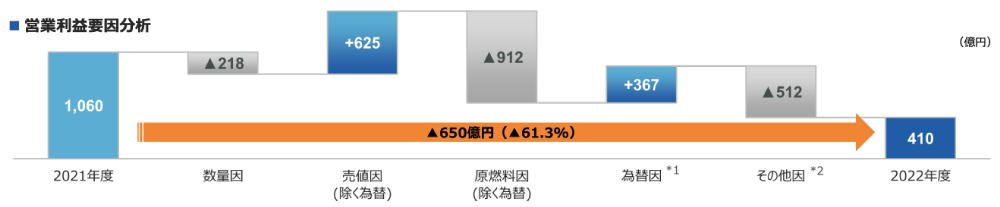

理由④ 自動車向け電池需要が減少

650億円もの減益に

旭化成の稼ぎ頭は電動車向けセパレータです。

しかし、2021年から半導体の供給が不足し、自動車メーカーは減産せざるを得なくなりました。

その結果、セパレータの需要が減少し、業績が大きく悪化しました。

セパレータ事業を含むのはマテリアルセグメントですが、2021年度の営業利益が1,060億円だったのに対し、2022年度は410億円に悪化しています。

差し引き650億円もの利益が失われた計算です。

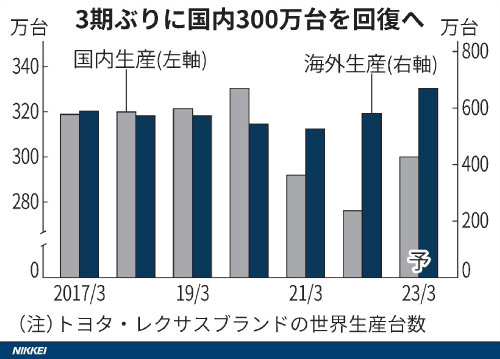

2023年以降は回復

2023年度からは需要が回復する見通しです。

半導体供給が正常化し、自動車メーカーは増産することができています。

下図はトヨタの生産台数の推移ですが、2022年3月期を底に、2023年3月期は回復に向かいます。

2024年3月期は過去最高となる1,010万台の生産を計画しています。

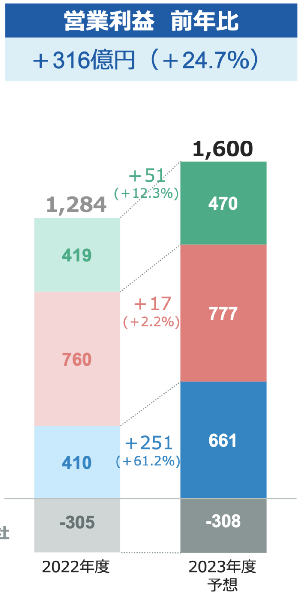

営業利益は661億円に回復

需要回復により、営業利益も回復する見通しです。

旭化成の計画では、2024年3月期の営業利益は661億円となります。

前年から+251億円もの改善です。

まだ完全回復ではありませんが、株価回復の支援材料となるでしょう。

理由⑤ 燃料価格の高騰で利益低下

燃料価格で−912億円の減益

旭化成は生産のために燃料を使用します。

そのため、燃料価格が原価に大きく影響する特徴があります。

近年は燃料価格が高騰しているため、原価が上昇し、利益が出にくい事業環境です。

2022年度は燃料価格高騰の影響で−912億円もの減益となりました。

価格転嫁で+625億円はカバーできたものの、完全にはカバーできておらず、減益の一因となっています。

価格高騰は今後も続く

燃料価格は今後も高止まりする見通しです。

理由としては、

- 米国のシェール原油が生産量鈍化

- OPECの生産余力低下

- 中国の原油需要回復

の3点が挙げられます。

主要な油田は開発が終わっており、世界的に生産量は頭打ちになっています。

そこに、中国をはじめ原油需要が増加するため、需給の関係で価格高騰が続く見通しです。

価格転嫁・原価低減が注目材料

旭化成に限らず、化学メーカーは燃料高騰にしばらく苦しむことになるでしょう。

価格転嫁と原価低減が業績改善のカギを握ります。

旭化成は原価低減を進めているため、2024年3月期以降に利益どれだけ改善するのか、今後も注目材料となります。

理由⑥ 人工呼吸器の特需が剥落

業績悪化の一因として、新型コロナの感染拡大が収まったこともあります。

旭化成は米国の人工呼吸器メーカーを以前に買収しており、人工呼吸器の需要が急増した結果、業績を伸ばしました。

しかし、2022年度からはその特需が剥落し、−100億円程度の減益となっています。

再び新型コロナの感染が拡大すれば、売上が増加するかもしれません。

そのため、旭化成は新型コロナに対して業績が安定しているという特徴があります。

新型コロナに耐性がある銘柄として保有を検討することも可能です。

理由⑦ 中期経営計画の目標引下げ

営業利益目標を−700億円修正

燃料価格高騰や円安など、ここ数年で事業環境が大きく変化しました。

そのため、2023年4月に中期経営計画が下方修正されています。

従来は2025年3月期の営業利益目標を「2,700億円以上」としていましたが、これを「2,000億円以上」に修正しました。

従来より700億円も引き下げられ、投資家心理を冷やしています。

2028年に営業利益2,700億円を達成

営業利益2,700億円の達成は2〜3年遅れると説明されています。

つまり、遅くとも2028年3月期には達成するということです。

直近の営業利益は1,600億円なので、+60%超の増益となります。

実現すれば株価1.5倍は狙えるでしょう。

株価はしばらく足踏みするかもしれませんが、長期的には買い時の可能性が高そうです。

日本経済新聞「旭化成、中計目標を修正 営業益最大700億円引き下げ」

今後の株価予想

株価指標は割安

旭化成の株価は割安だと判断しています。

今期(2024年3月期)の業績予想で考えると、決して割安とは言えません。

しかし、2025年3月期の業績目標で考えると、PER(株価収益率)は10.4倍となり、割安感があります。

以下、今期と来期の業績予想に対する株価指標をまとめました。

| 対2024年3月期予想 | 対2025年3月期予想 | |

|---|---|---|

| PER | 18.2倍 | 11.2倍 |

| PBR | 0.82倍 | 0.81倍 |

| 配当利回り | 3.5% | 3.5% |

株価は2024年2月7日終値の1,039円で計算しています。2025年3月期の業績は中期経営計画達成を前提とし、1株利益93円、1株純資産1,280円で計算しました。

株価上昇がメインシナリオ

今後、旭化成の業績は回復傾向が予想されます。

それに伴い、株価も回復していくのがメインシナリオとなります。

特に、PBRが1倍割れというのが注目点です。

東証からPBR是正の要請が出ているため、旭化成もPBR1倍以上にするための施策を打ってくるでしょう。

つまり、自社株買いや増配などを打ち出してくる可能性が高いです。

現時点のPBRは0.82倍なので、+20%程度の株価上昇が期待できます。

まとめ

旭化成の株価が下落した理由と、今後の株価見通しについて考察しました。

燃料価格の高騰や自動車生産の減少など、外部要因によって株価が下落しました。

また、2022年度は巨額減損によって赤字に転落してしまいました。

しかし、悪材料が出尽くしたと考えられ、これから業績回復に向かう局面です。

実際に数字として回復が示されれば、株価は反転上昇することが期待できそうです。

配当利回りも3.5%と高いため、配当を得つつ長期保有するのに良い銘柄だと考えています。

次の章から株価の下落理由を細かく解説します。