- ヤマダHDの株価が急落し、リーマンショック後に匹敵する割安水準となった。

- 急落の要因となったのは、事業多角化による人件費増・競合の台頭・新型コロナ特需の終了が考えられる。

- 短期的な上昇は難しいが、長期的な目線では買いだと予想。

家電量販店を手掛けるヤマダホールディングスの株価が大きく下落しました。

家電販売が年々厳しくなる中、「暮らしまるごと戦略」による多角化を押し進めているものの、成果が出るのはまだまだ先です。

業態転換の先行投資や、増加する人件費によって利益は低下し、株価の重石になっています。

一方、株価下落によって配当+優待利回りは6.3%に上昇しています。

6.3%という利回りは非常に魅力的な水準ですが、それでも株価が上昇しないのには何か理由があるはずです。

本記事では、「ヤマダHDの株価がなぜ安いのか」という疑問に答える3つの理由と、今後の買い時について考察していきます。

株価急落で「リーマンショック級」の割安水準に突入

2021年から株価が低迷

2021年3月以降、ヤマダHDは下落トレンドが続き、リーマンショック以来の割安水準に突入しています。

一時は620円を超えていた株価は、およそ7ヶ月で435円まで急落しました。

特段大きな悪材料は出ていないものの、下落率は30%にも達しています。

2023年11月末時点でも株価は430円となっており、株価は3年間に渡って低迷している状況です。

PER・PBRともに割安

株価下落により割安感は高まっています。

代表的な株価指標である株価収益率(PER)と株価純資産倍率(PBR)で見てみましょう。

リーマンショック発生後のPERが8.0倍であったことから、リーマンショック直後並みの割安水準であることが分かります。

また、実績PBRが0.49倍というのもかなりの割安水準だと言えます。

PBRの目安は1倍なので、株価が2倍になってもおかしくありません。

悪材料が続いて株価急落

株価急落をもたらしたのは、次の3つの悪材料が主因だと考えられます。

- 多角化戦略による人件費増加

- 競合の台頭

- 経済活動正常化による需給悪化

ヤマダHDのメイン事業である家電小売は、近年になって競合がひしめくレッドオーシャンとなりました。

そのため、価格競争によって利益が取りにくく、利益率は減少傾向にあります。

そこで、家電だけでなく、住宅・家具・インテリアなどを取り扱い、「暮らしまるごと」をコンセプトとした新店舗の出店を急いでいます。

しかし、各分野の専門家を育てるために社員を増やしたことで、人件費が収益を圧迫しました。

その結果、近年の業績は利益が低下しています。

また、ここ2〜3年でニトリをはじめとした新勢力が家電業界に参入し、家電販売のパイを奪われています。

さらに、経済活動が正常化したことで、新型コロナで恩恵を受けてきた銘柄は買われにくいというのも株価低迷の一因でしょう。

次の項目では、株価急落をもたらした3つの悪材料について詳細を解説していきます。

ヤマダHDはなぜ安い?急落をもたらした3つの悪材料

悪材料① 業態多角化による人件費増加

家電小売というレッドオーシャンから脱却するため、ヤマダHDは「暮らしまるごと戦略」と呼ばれる多角化戦略に打って出ました。

暮らしまるごと戦略とは?

従来の家電だけでなく、住宅・金融・家具・インテリア・リフォーム・雑貨など、暮らしに関わる物品サービスを丸ごと提供しようという意欲的な戦略です。

「暮らしまるごと戦略」の第1号店を2020年夏にオープンさせ、2024年度まで全店舗の1割程度を同業態に転換する計画を立てています。

しかし、業態多角化の負の側面として、人件費の増加が問題となってきました。

多角化をするには各分野での専門社員を用意する必要があります。

そのため、必然的に従業員数が増加し、人件費が増加しています。

21年4月入社の新卒採用者数は前年比14%増の568人で、2022年4月入社にはさらに14%増の650名を採用しました。

人件費の増加により、売上高に占める人件費は、2021年3月期は9.5%だったのに対し、2023年3月期は11%に増加しています。

一度増えた人件費は簡単には減らせないのが日本企業です。

多角化戦略が成果を上げるまでは、ヤマダHDの稼ぐ力が削がれてしまうでしょう。

悪材料② ニトリなどの競合の台頭

ここ数年で家電業界には新しいライバルが台頭してきました。

まず、家具から家電に進出を図っているニトリです。

ニトリは自社開発商品に強みを持つ企業ですが、エアコンをはじめとする家電も自社開発を行い、販売をスタートさせました。

ニトリの家電はまだ知名度が低いものの、家具との親和性が高いことや、自社開発だからこその利益率・価格競争力が強みとなるでしょう。

2022年2月期は経常利益率15%超に達しています。

その勢いで競争力の高い家電を展開されると、メーカーから仕入れて販売するヤマダの業績に影響しかねません。

メーカーの利益が載せられている分、自社開発のニトリより値下げ余地が限られてしまいます。

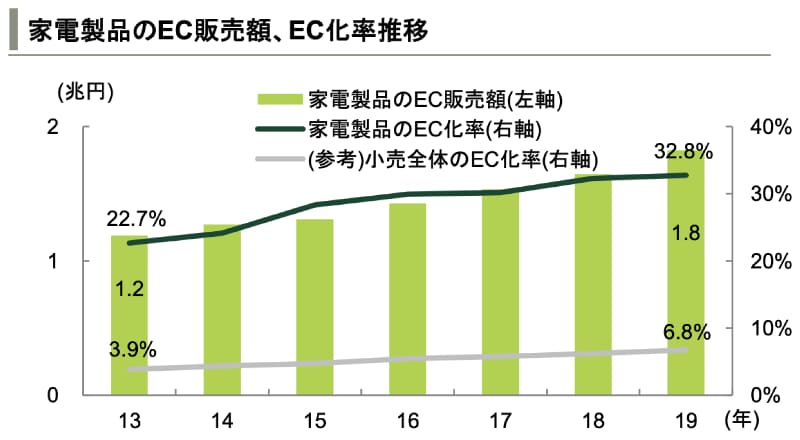

また、直近で株価の重荷になっているのが、インターネット通販(EC)の広がりです。

ネットで完結する家電販売が増加したことで、実店舗を展開するヤマダHDの売上機会が奪われることとなりました。

ネット専業の販売業者は、実店舗を持たないため安値で販売できます。

価格比較も容易になったことから、ネットリテラシーの高い若年層によるネット購入が増加しています。

ヤマダHDも自社通販サイトを運営しているものの、通販専業の他社に価格を合わせざるを得ず、ネットでの売上が増えれば増えるほど利益率が低下してしまいます。

国内の家電のEC販売額は、2019年に1兆8千億円、2020年には2兆3千億円に達しました。

全家電販売の37%がネット上で取引されるようになり、今後、ヤマダHDの収益を押し下げる恐れがありそうです。

総じて、競合の台頭、インターネット通販の増加といった事業環境の悪化により、家電事業は苦しくなっていきそうです。

悪材料③ 新型コロナ恩恵銘柄への逆風

家電量販店の銘柄は新型コロナの恩恵を受け、感染拡大時には株価を大きく上げましたが、今ではそれが逆風に変わってきました。

感染拡大時に業績が好調だった理由は、テレワーク用のノートPCやプリンター、オンライン会議のためのマイク関連、そして感染リスクを抑えるための空気清浄機などが爆発的に売れたためです。

また、10万円の特別定額給付金が消費を刺激した側面もあります。

その結果、ヤマダHDの株価は2021年3月に626円まで上昇しました。

しかし、全国で感染者数が激減し、緊急事態宣言も解除された今、新型コロナの恩恵銘柄は買われにくくなりました。

経済活動が正常化されることを見越して、一旦落ち込んだ業種が買われる傾向になってきています。

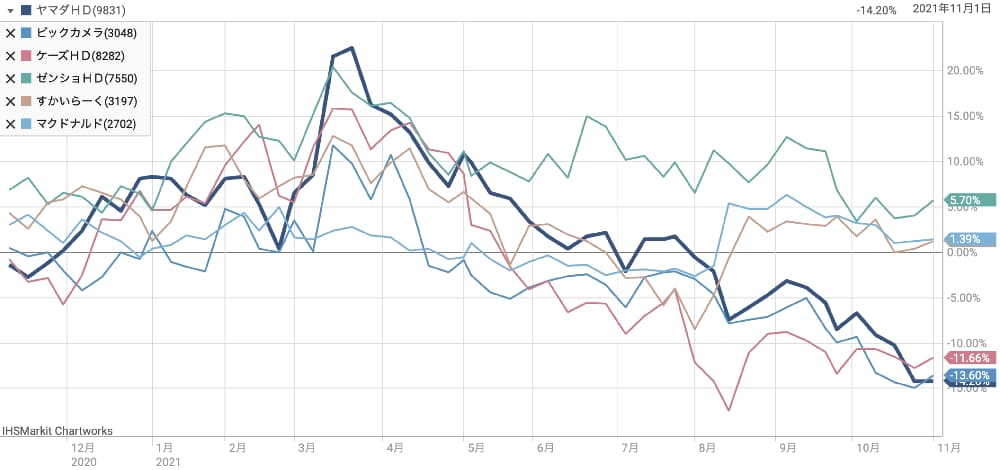

具体例として、外食産業の3社と、家電量販店の3社の株価推移を比較してみました。

以下の図は、2020年11月を基準として、2021年11月の各社の騰落率を表しています。

飲食業の3社はプラス圏を維持している一方、家電量販店の3社は10%以上の下落率です。

飲食業は経済活動再開によって売上回復が見込める一方、家電量販店はむしろマイナスに作用するため、このような騰落率になっています。

経済活動再開がひと段落するまではこの傾向が続きそうですので、ヤマダHDの株価はしばらく上値の重い展開になりそうです。

ヤマダHDの買い時は?

PER6倍は過去最高レベルの割安度

本記事執筆時点(2023年11月27日)での株価は430円まで下落しています。

それに対し、1株あたりの利益は46円が予想されていて、予想PERとしては9.4倍と計算されます。

予想PER=430円(現在株価)÷46円(EPS)=9.4倍

PER9.4倍というのがどの程度の水準なのか、過去のPER推移から比較してみましょう。

以下のグラフが過去5年間のPER推移です。

上下変動はあるものの、おおむね11倍以上で推移してきていて、9.4倍というのは過去5年間で割安な水準です。

それでは、業界内で比較するとどうでしょうか?

家電小売業界に属する3社と予想PERを比較してみたのが以下の表です。

| 銘柄 | 予想PER |

|---|---|

| ビックカメラ | 27.5倍 |

| エディオン | 12.6倍 |

| ケーズHD | 12.5倍 |

| ヤマダHD | 9.4倍 |

ビックカメラは27.5倍、エディオンは12.6倍、ケーズHDは12.5倍と、ヤマダHDの9.4倍は最も割安な水準です。

割安度で言えば、ヤマダHDは買って良い水準だと言えるでしょう。

短期的な株価上昇は難しい

ただし、株価が反発に向かうかというと、それはまだ先の話になりそうです。

ヤマダHDに期待されているのは、住宅・家具・インテリアなどの多角化によって業績が上向くことですが、新業態の出店はまだ始まったばかりです。

そのため、成果が出るまでは数年間は必要でしょう。

それまでは人件費の高まりで利益が圧迫されるため、利益面での成長は難しいと思われます。

短期的な成長力では他社に見劣りすることから、株価が上昇するまではしばらくかかりそうな情勢です。

また、先にも紹介した通り、今後しばらくは経済活動正常化の注目銘柄に買いが集まることで、ヤマダHDは買われにくくなると思われます。

ヤマダHDの内的要因・外的要因ともに、今後数ヶ月間は買い時とは言えなさそうです。

上値は重いが、長期保有前提なら買い時

とは言え、ここまで安くなれば下落リスクは限定的です。

資金を遊ばせておくくらいなら、高い利回りを享受すべくヤマダHDを買っておくのはアリでしょう。

2021年11月4日に発表した中期経営計画によると、2024年度には売上高2兆円を突破することを宣言し、営業利益については2020年度比3割増の1,230億円を目指します。

利益が3割増となれば、1株あたりの純利益は80円を超えます。

株価は最低でも500円を突破し、600円台も十分射程圏内になるでしょう。

下落リスクは限定的である一方、長期的な上昇余地は大きいことから、長期保有前提であれば400円台前半の今は買い時であると言えそうです。

まとめ

株価下落で利回りが上昇したものの、事業環境や需給の影響でしばらくは株価低迷が予想されています。

事業多角化の成果が出る、新型コロナ特需の反動が終わるなどといった悪材料の解消まで、はっきり「買い時」とは言えない状況が続きそうです。

ただし、割安であることは確か。長期前提で買うのであれば、400円台前半という株価は買い時である可能性が高いでしょう。

配当+優待の利回りは非常に高いことから、高い利回りを享受しつつ、今後の値上がりを待つ戦略が有効なのではないでしょうか。