本記事では、日本郵船の株価について複数の観点から考察します。

日本郵船の株価はPER1.8倍程度と、単純に考えると異常に割安です。

これは、直近の好業績が一時的なものであると予想されているためで、将来の業績予想が株価形成のメインとなっています。

では、将来の業績予想を踏まえた理論株価はいくらになるのでしょうか。

本記事では、まずPER・PBRを用いた株価診断を行った上で、今後5年間の業績予想を基に理論株価を計算していきます。

また、5年後以降の業績予想から、5年後の理論株価も考察しました。

PERを基にした理論株価

PER倍率法で株価を計算できる

まず、最も簡単な株価収益率(PER)を用いた理論株価の計算をトライしてみましょう。

PERから理論株価を計算する方法は「PER倍率法」と呼ばれ、過去のPER水準に、現在の業績予想の1株利益(EPS)をかけることで理論株価を計算できます。

妥当なPER倍率は10倍

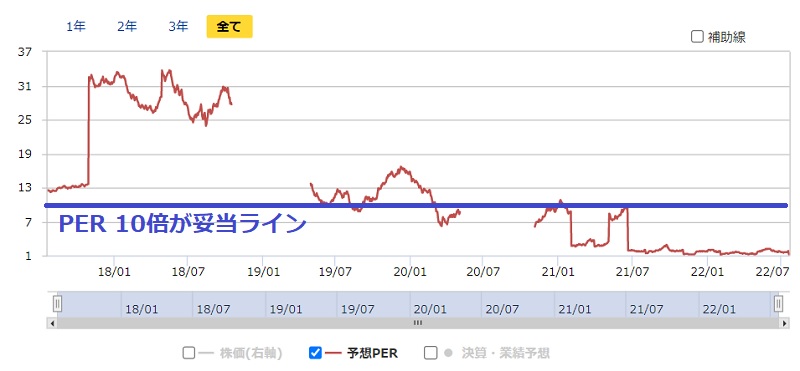

過去の日本郵船のPER推移から、妥当なPERを探ってみましょう。

以下のグラフは日本郵船のPER推移を表しています。

2021年以降は業績が急拡大したため参考になりませんが、業績が安定していた2020年以前は、およそ10倍前後で推移してきました。

したがって、PER倍率法の計算要素の一つ「過去のPER倍率」は10倍を入れることができます。

同業他社である商船三井(9104)、川崎汽船(9107)も、2020年以前のPERは10倍前後でしたので、業界的にも10倍が妥当な水準だと言えます。

PER倍率法での理論株価

採用するPER倍率は分かりましたが、もう一つの要素であるEPS(1株利益)はどうでしょうか。

EPSとしては2023年3月期の予想EPSを用いることにしましょう。

日本郵船が業績予想で開示している予想EPSは5,674円ですので、この数字が使えます。

以上、PER倍率法の計算要素が揃いました。理論株価は次のようになります。

理論株価=10倍(PER)×5,674円(予想EPS)=5万6,740円

PERを基にした計算は困難

一方、本記事執筆時点(2022年7月)の株価は10,000円前後となっており、上の計算結果とは5倍以上もの乖離があります。

これは、計算に使用した2023年3月期の業績が一時的に良いだけで、以降の業績は悪化すると見られているためです。

残念ながら、PER倍率法での理論株価の計算は現実的ではないようです。

では、もう一つの代表的な株価指数、株価純資産倍率(PBR)を用いた理論株価の計算ではどうでしょうか。

純資産を基にした理論株価は「7,100円」

PBRから理論株価を計算する方法

上で実践したPER倍率法を、PBR(株価純資産倍率)に置き換えて計算してみます。

PER倍率法と同じように、過去のPBR水準を調べ、そのPBR倍率に1株純資産(BPS)をかけることで理論株価を求めます。

理論株価=過去のPBR倍率×BPS(1株純資産)

妥当なPBR倍率は0.7倍

それでは、日本郵船の過去のPBR推移を見てみましょう。

業績が安定していた2020年以前のPBRは0.5~0.9倍で推移していました。

その中間である0.7倍が妥当ラインと考えることができます。

過去のPBR水準による理論株価は7,100円

BPS(1株純資産)は2022年3月末時点で10,144円だと分かっています。

以上、計算の要素が揃いましたので、実際に計算してみましょう。

理論株価=0.7倍(PBR)×10,144円(BPS)=7,100円

過去のPBRを基準にした理論株価は7,100円となりました。

7,100円という株価は、2022年7月時点の10,000円前後とそれほど離れておらず、納得感のある結果です。

株価10,000円も妥当

PBRの性質として、利益率が高いほど、高いPBRが許容される傾向にあります。

具体的には、理論PBRは【ROE(自己資本利益率)÷株主資本コスト】で求められますので、ROEが向上すれば理論PBRも上昇することになります。

それによって妥当なPBRが1.0倍に高まっていると考えれば、株価10,000円は妥当と言えそうです。

また、2023年3月期も好業績を維持できれば、1株純資産は13,000円くらいに高まるでしょう。

1株純資産が13,000円に増えれば、やはり株価10,000円くらいが妥当ラインに見えます。

2027年までの業績予想と理論株価

強気シナリオでの理論株価

次に、2027年までの業績予想から理論株価を計算してみます。

前回の記事「日本郵船の今後5年間の配当予想3パターン」で3パターンの業績予想を立てましたので、それぞれの業績予想を基に理論株価を計算します。

まずは最も強気なシナリオから考えていきます。

以下が業績予想です。

| 決算期 | 純利益 | 1株利益 | 1株配当 |

|---|---|---|---|

| (参考)2020年3月期 | 311億円 | 184円 | 40円 |

| 2023年3月期 | 7,200億円 | 4,262円 | 1,050円 |

| 2024年3月期 | 4,800億円 | 2,841円 | 700円 |

| 2025年3月期 | 3,300億円 | 1,954円 | 480円 |

| 2026年3月期 | 1,800億円 | 1,066円 | 260円 |

| 2027年3月期 | 600億円 | 356円 | 80円 |

この業績予想は、2027年3月期まで業績が落ち込んでいくものの、2020年3月期比で倍の純利益(600億円)で下げ止まることを想定したものです。

2027年3月期以降は一定の業績を想定します。

以上の前提からDCF法(ディスカウント・キャッシュフロー法)で計算したところ、企業価値が1兆4,551億円、理論株価は8,560円となりました。

計算過程等の細かい内容は省きますが、WACC(加重平均コスト)を10.46%、予想期間5年、永年成長率0%、発行済株式数1.7億株を前提としています。

中立シナリオでの理論株価

次に、5年かけて緩やかにコロナ前の業績へ戻るシナリオで考えてみます。

業績が急悪化するわけでもなく、2019年度の業績にむかって軟着陸するシナリオです。

以下が業績予想です。

| 決算期 | 純利益 | 1株利益 | 1株配当 |

|---|---|---|---|

| 2023年3月期 | 7,200億円 | 4,262円 | 1,050円 |

| 2024年3月期 | 4,800億円 | 2,841円 | 700円 |

| 2025年3月期 | 2,400億円 | 1,421円 | 350円 |

| 2026年3月期 | 800億円 | 474円 | 110円 |

| 2027年3月期 | 300億円 | 178円 | 40円 |

この前提での企業価値は1兆2,032億円、理論株価は7,078円となりました。

弱気シナリオでの理論株価

最後に、業績が急減速して2025年3月期に赤字転落するシナリオで考えてみます。

日本郵船の業績は景気に左右されますが、世界的な利上げをきっかけに各国が景気後退に陥る可能性があり、その可能性が実現してしまったことを想定しています。

ただし、2027年3月期にはコロナ前の業績まで回復する想定にしました。

以下が弱気シナリオでの業績予想です。

| 決算期 | 純利益 | 1株利益 | 1株配当 |

|---|---|---|---|

| 2023年3月期 | 5,000億円 | 2,960円 | 740円 |

| 2024年3月期 | 1,000億円 | 592円 | 0円 |

| 2025年3月期 | (赤字転落) | – | 0円 |

| 2026年3月期 | (赤字転落) | – | 0円 |

| 2027年3月期 | 300億円 | 178円 | 40円 |

このシナリオで理論株価を計算したところ、企業価値は6,834億円、理論株価は4,020円となりました。

ただし、2023年3月期の業績が企業価値の半分近くを占めています。

実際にこのシナリオで業績が推移した場合、株価は2023年3月期の権利確定後に急落する可能性が高いです。

5年後の株価予想

株価4,500円は維持可能

最後に、5年後の株価がどうなっているのかを予想します。

まず、5年後の株価の最低ラインはどうなっているでしょうか。

大幅な業績悪化さえ起こらなければ、日本郵船の1株純資産は15,000円くらいに増加しているはずです。

また、過去のPBR推移から、PBRは最低でも0.3倍以上は維持しているでしょう。

したがって、15,000円×0.3倍=4,500円が5年後の株価の最低ラインだと予想できます。

株価の上限は10,000円

それでは、上限ラインの株価はいくらでしょうか。

どんなに高く見積もっても、株価10,000円が上限ラインだと考えられます。

というのも、株価10,000円を正当化するには、PER20倍の水準で1株利益500円を稼ぎ出さなければなりません。

PER、1株利益ともにあり得ない水準ではありませんが、事業環境に恵まれる必要があります。

したがって、株価の上限は10,000円と見積もりました。

5年後の株価は6,000円と予想

下限ライン、上限ラインを踏まえ、日本郵船の5年後の株価は6,000円前後だと予想しました。

PER15倍で1株利益400円。5年後の予想としては、これくらいが妥当なところでしょう。

PER15倍は、日本郵船の過去のPER推移から見て高めではあります。

しかし、増加した純資産を配当に回したり、成長投資に回すことで、より高いPERが許容され得ると考えています。

また、1株利益400円は純利益でいえば600億円くらいで、現実的です。

したがって、PER15倍×1株利益400円=株価6,000円が妥当ラインと予想しました。

まとめ

日本郵船の株価について複数の面から検討してみました。

まず、現在の理論株価は7,000~10,000円が妥当のようです。

過去のPBR推移から妥当なPBR水準を検討し、それに1株純資産を掛けることで、下限7,000円、上限10,000円という結論を得ました。

また、2027年3月期の業績予想3パターンからDCF法を用いて理論株価を計算しました。

その結果、強気シナリオで8,560円、中立シナリオで7,078円、弱気シナリオで4,020円という計算結果になりました。

本記事執筆時点(2022年7月)の株価は10,000円前後なので、妥当か、あるいは少々割高、という水準と思われます。

5年後の予想株価は最低ラインが4,500円、上限ラインが10,000円、予想ラインが6,000円と考えました。

業績が2022年3月期比で悪化することはほぼ確実ですが、純資産が増加したことを背景に、一定程度の高値を維持できる見込みです。

コロナ前のような2,000円前後に戻る可能性は低いと考えられます。

以上から、10,000円という株価は買い時ではないものの、ある程度下落すれば、配当目的で買って良い銘柄だと言えそうです。

理論株価=過去のPER倍率×EPS