旅行業界4位のHISグループがまさかの不祥事を起こしてしまいました。

グループ傘下の子会社にGoToトラベル助成金の不正受給が発覚。詐欺同然の手法がTBSをはじめ各メディアに報じられてしまったのです。

決算の修正は避けられないことから、翌営業日に控えていた決算発表は延期に。今後さらなる悪材料が出かねないことから株価の下落率は15%を超えました。

ただ、この株価急落は懸念先行の過剰反応かもしれません。

不正受給を行った子会社は近年グループ入りしており、HIS本体とのつながりはそれほど強くないようです。持株比率は70%程度であることから、親会社に帰属する純利益の修正幅はある程度限定されると予想されます。

案外、当初の報道内容がほぼ全てという着地になるかもしれず、その場合は急落時に買った投資家が大きな利益を収めることになるでしょう。

本記事では、今後想定される3つのシナリオと、それをもとにした今後の株価予想について考察しました。

目次

不正受給を行った子会社と金額

不正受給を行ったのは子会社2社

GoToキャンペーンの不正受給が明らかになったのは、HISグループ子会社の「ミキ・ツーリスト」と「ジャパンホリデートラベル」と報道されています。

2社の概要を簡単にまとめました。

- ミキ・ツーリスト:ヨーロッパのツアー旅行を主力事業とするミキ・グループ(29社)の1社。HISは2017年にミキグループへの出資比率を70%まで上げて連結子会社化した(Group MIKI Holdings Limited の株式追加取得(子会社化)に関するお知らせ)。

- ジャパンホリデートラベル:中国大陸からのインバウンド旅行で業界トップクラスの旅行会社。2011年に50%を出資して連結子会社化した(HIS、ジャパンホリデートラベルと資本・業務提携-出資比率5割に)。

いずれも元々はHISグループとは無関係の企業でしたが、買収により子会社化したという経緯があります。

特に、ミキ・ツーリストは子会社の子会社という位置付けなので、縁として遠いように思われます。

HISの持株比率は70%程度

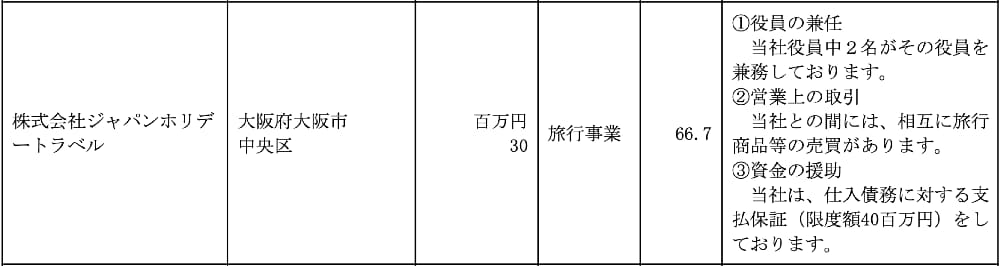

HISグループにおける2社の立ち位置を確認するため、有価証券報告書に記載されている関係会社の状況を見てみましょう。

ただし、ミキ・ツーリストについては親会社であるミキ・グループで記載されています。

表の中の70.3というのがミキ・グループに対する議決権の所有割合(%)、66.7がジャパンホリデートラベルに対する議決権の所有割合です。

この割合が各子会社に対する持株比率と見て良いでしょう。

つまり、今回問題となった子会社に対する持株比率はおよそ7割という事になります。

持株比率に応じてHISグループの決算に与える影響が変化しますが、これらの子会社の場合、純利益(あるいは損失)に0.7をかけた数値がHISグループの決算に反映されます。

人員的な関係としては、役員を1名ないし2名送り込んでいますが、兼務という立ち位置なので、支配関係は弱そうです。

不正受給は合計1万8,000件以上

現時点(12/13)で判明している不正受給の件数は1万8,000件以上と発表されています。

受給額が最大となる1泊4万円以上で架空の宿泊記録が作成され、不正受給額は合計2億5,000万円以上となるようです。

正確には、予約金額まで判明しているのは1万3,600件のみで、残り4,400件以上については予約金額は未確定ですが、全件が上限金額である可能性が高いでしょう。

ただし、HISグループの決算には持株比率に応じて影響します。HISの利益として計上されたのは、2億5,000万円の70%である1億7,500万円くらいだと考えられます。

決算延期&過去の決算修正の見通し

不正受給が明らかになった同日、HISから決算発表延期が発表されました。

公式リリース:2021 年 10 月期 決算発表延期に関するお知らせ

不正受給の事実関係を整理し、過去の決算を含め修正する必要が生じたためです。

GoToキャンペーンが実施されていたのは2020年7月22日~2021年1月31日ですが、HISグループの決算は11月で、2020年11月期と2021年11月期にまたがっています。

そのため、2年分の決算を修正する必要があるのです。

今後考えられる3つのシナリオ

シナリオ① GoTo助成金の返金&決算修正で決着

最も楽観的なシナリオは、不正に受け取ったGoToキャンペーンの助成金を返金し、HISグループとしては一件落着となるパターンです。

不正を行った子会社社長などは処罰されるでしょうが、HISグループの株主としては直接関係はしません。むしろ、責任を切り分けることでHISグループへの影響は最小限にできるでしょう。

また、不正受給を行った宿泊数が、現時点で判明している1万8,000件程度にとどまるなら、決算への影響は限定的です。

上でも考察しましたが、不正受給額としては2億5,000万円、HISグループの持株比率を考慮して、1億7,500万円程度のマイナス補正となります。

一方、2020年10月期の純利益は-250億円の損失でした。

損失の増加率で言えば1%に満たない水準ですので、財務的な面については影響は軽微。株価にも既に織込済みと言えます。

また、仮に不正受給の件数が2倍、3倍となっても、他子会社に広がらない限りは損失割合が2%、3%と増加する程度ですので、大勢に影響は無さそうです。

HISグループのイメージ悪化という測定できないマイナス要因はあるものの、不正受給発覚前から5%下げた株価2,000円くらいが妥当と考えられます。

シナリオ② GoToトラベル事業の対象外になる

シナリオ①の助成金返還&決算修正を行っても、今回不正を働いた子会社に対して処罰が行われる可能性があります。

考えられるのは、次回のGoToキャンペーンの対象外とする処置でしょう。

助成金を返還するのは当然のことですので、それに加えて次回のGoToキャンペーンで対象外とする処置が行われるのは、納税者にとっても納得感のある対応です。

とはいえ、GoToキャンペーン対象外とする処置がグループ全体に渡れば大きな痛手ですが、子会社2社に限定されるなら、HISグループ全体としては影響はほとんどないと予想されます。

なぜなら、ミキ・ツーリストとジャパンホリデートラベルはいずれも海外旅行を扱う子会社ですので、海外旅行がほとんど不可能な今、GoToトラベルが再開されても大した収入は期待できないからです。

子会社2社がGoToキャンペーンから外されたとしても、株価への影響は限定的となるでしょう。むしろ、不正受給問題が決着することで反発することが期待できそうです。

シナリオ③ 不正受給が他グループ会社でも発覚

3つ目のシナリオは最悪を想定してみます。

最悪のシナリオとして考えられるのは、不正受給が他の子会社でも発覚し、さらなる不正の懸念が噴出することです。

そうなった場合、助成金の返還額が膨らむだけでなく、世間からのバッシングが強まる恐れがあります。

2社の不正はメディアでそれほど大きく取り上げられていないものの、不正がHISグループ本体に渡るとなればイメージダウンは避けられないでしょう。

また、HISグループ全体がGoToキャンペーン対象外となればダメージは計り知れません。

万が一そのようなことになれば、2022年10月期は前年度を超える赤字額となり、株価急落は免れないと予想されます。

今後の株価推移予想

無難な着地なら株価反発

大きな騒ぎにならないような着地となれば、下げ過ぎた株価が反発に向かうと予想されます。

無難な着地として想定されるのは、不正受給を行った子会社が現在発覚している2社に止まり、件数も数万件程度という調査結果で、HISグループとしては助成金の返還のみという形です。

不正に関与した子会社社長などは逮捕・起訴されるかもしれませんが、決算への影響は無く、大した株価の材料とはならないでしょう。

この場合、株価は2,000円程度まで戻すのが妥当と考えられます。

追加悪材料なら下値模索へ

一方、不正受給の発覚が他の子会社に及び、悪材料が小出しになるようなパターンは株価的に厳しい状況となるでしょう。

追加の悪材料が懸念される場合、買い手不在の下落トレンドが予想されます。

1,500円あたりが一つのサポートラインで、それすら割り込む場合、コロナショックでの下値である1,100円あたりまで落ちるかもしれません。

長期的には株価回復を予想

不透明感は強いものの、長期的には株価上昇の可能性が高そうです。

HISの平時の株価は2,500~4,500円で、コロナショック前は3,000円付近で推移していました。

海外旅行が再開できるような環境となってくれば、コロナショック前の株価まで戻ることになるでしょう。

いわゆる”リベンジ消費”によってこれまで抑えられてきた旅行需要が具現化し、旅行関連の企業は業績の急回復が期待できるためです。

ただし、新型コロナ以降の増資による希薄化は考慮する必要があります。希薄化影響を考慮すれば、2,500円くらいがコロナショック前に戻った場合の株価です。

また、海外旅行の需要回復は早くて2023年、遅れれば2024年と予想されています。2024年には海外旅行需要がパンデミック前まで回復すると考えて良さそうです。

したがって、2024年初頭には株価は2,500円を回復していると予想することができます。

まとめ

HISグループで発覚したGoToキャンペーン不正受給問題について、今後考えられるシナリオと株価予想について考察しました。

株価は懸念先行で15%以上下落したものの、現時点で判明している内容からは決算への影響は限定的。数値的には1%未満の修正幅ですので、懸念が先行し過ぎている印象を受けます。

不正受給に絡んでどのような悪材料が出るかは不明な上、旅行業界自体が風前の灯という不透明な状況に変わりはありませんが、今回の急落はどちらかと言えば買い時のように思われます。