サイバーエージェントの業績が急悪化しています。

2021年9月期は純利益415億円と過去最高業績を叩き出しましたが、その後は大幅減益が続き、今期(2023年9月期)は純利益60億円に縮小します。

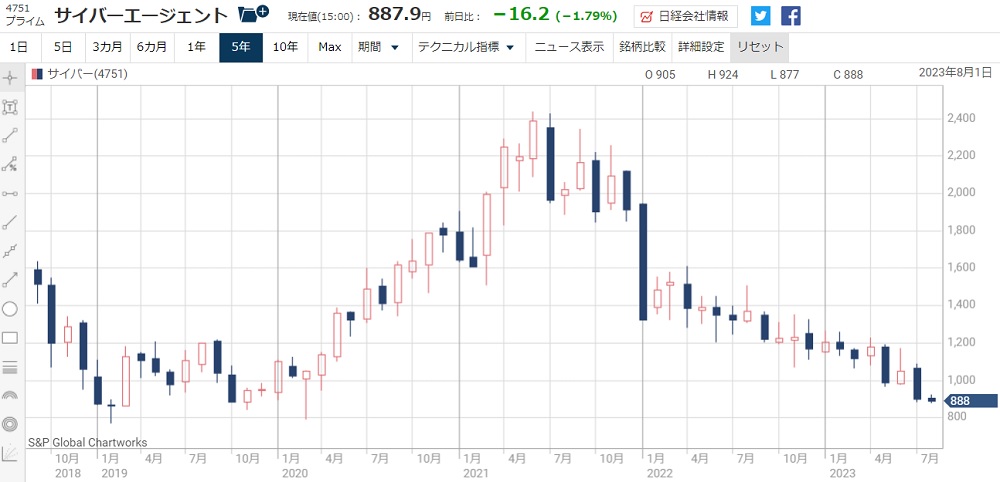

業績悪化に呼応して株価も急落しています。

2021年の株価は2,400円ありましたが、その後は下落トレンドが続き、2023年8月時点で900円割れまで下落しています。

株価水準としてはコロナショックの2020年以来の安値です。

本記事では、サイバーエージェントが急落した理由について解説し、さらに今後の予想株価について考察していきます。

目次

サイバーエージェントが急落した理由

800円台まで急落

サイバーエージェントの株価は2021年12月中旬から下げ基調となり、2022年1月に-16%を超える急落となりました。

その後も業績悪化を背景に下落トレンドが続いています。

本記事執筆時点(2023年8月3日)の株価は888円と、2020年3月以来、およそ3年6ヵ月ぶりの安値水準です。

それまで2,000円超えで推移していたサイバーエージェントに何があったのでしょうか。

2年連続の大幅減益

株価急落の背景にあるのが2年連続の減益です。

2021年は過去最高となる純利益415億円をたたき出し、株価上昇の起爆剤となりました。

しかし、2022年9月期の純利益は-42%の242億円に悪化し、2023年9月期はさらに-75%の60億円まで利益が低下します。

これは株価急騰前の2020年当時と同水準です。

利益が2020年に逆戻りしてしまったことで、株価も2020年と同水準まで急落してしまいました。

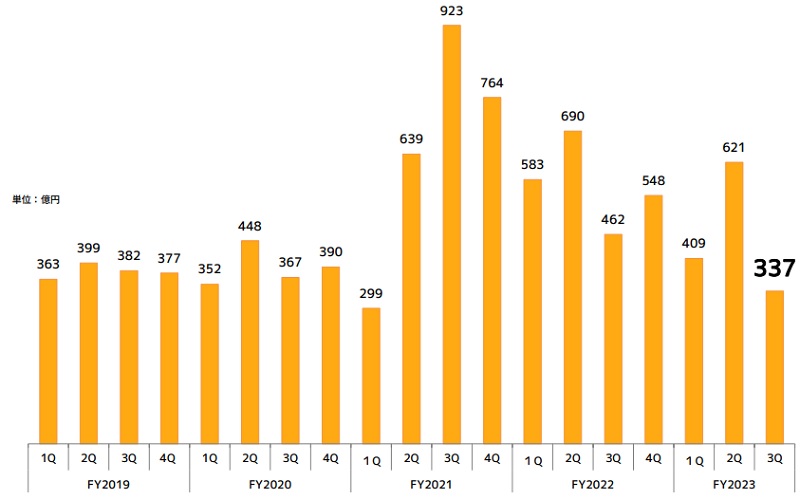

ゲーム事業が失速

株価下落の主因はゲーム事業の失速です。

2021年は「ウマ娘」のヒットで売上が7割増の好調ぶりでした。

しかし、人気のピークアウトで徐々に業績を落とし、2023年3Qのゲーム事業はウマ娘ヒット前の水準にまで落ち込んでいます。

決算発表では藤田晋社長が次のように述べています。

「ウマ娘は2年前にスタートして社会現象ともいえる特大ヒットを記録した。そこからソフトランディングを強く意識していたが、ハードランディングで落ちてしまった」

引用:日本経済新聞「サイバー75%減益 今期最終、大幅に下方修正」

株式市場にとってもウマ娘の急失速は想定外で、株価急落につながりました。

株価急落でも割高水準

株価下落後でも予想PERは75倍

800円台まで下落したサイバーエージェントですが、これでも割安感はありません。

現在の株価指標は次の通りです。

株価は高値から60%下落していますが、減益率はそれを上回る85%です。

そのため、株価は急落前よりさらに割高になっています。

予想PERは75倍と、東証プライム平均(15倍)に対して5倍も割高です。

PBR3倍超えについても、増益フェーズでは許容されますが、減益フェーズでは割高感があります。

予想PER=888円(2023年8月3日終値)÷11.9円(予想EPS)=75倍

グロース株としても割高水準

PER 75倍というのは、グロース株としても異常な割高水準です。

グロース株のPERは30~50倍が通常で、それ以上のPERを保つには成長期待が高いなど根拠が必要です。

それに対し、サイバーエージェントの先行きは不透明です。

したがって、PER75倍はやはり割高であり、株価下落の余地はまだ残されていそうです。

過去にもPERは高かった

PERが割高なのは確かですが、過去にも割高な時期がありました。

2019年のPERは一時300倍にも達しています。

当時はABEMA TVが投資フェーズだったため、低利益でも成長期待で株が買われ、割高でも許容されていました。

今のサイバーエージェントもネット広告などの成長事業があります。

そのため、PER75倍でも一概に売りとは言えないかもしれません。

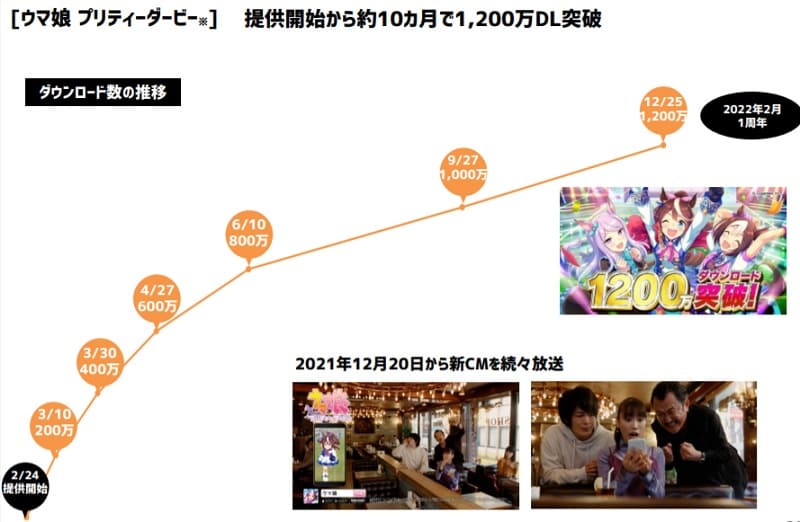

「ウマ娘 プリティーダービー」大ヒットの経緯

2021年2月にリリースし大ヒット

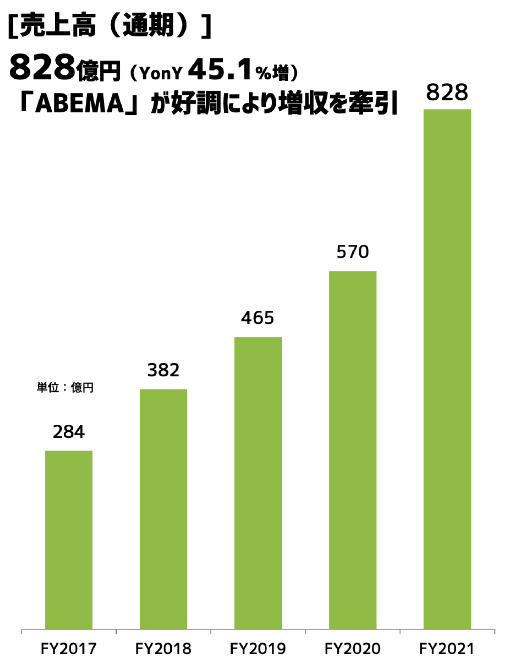

サイバーエージェントの業績を大きく押し上げたのは、2021年2月にリリースし大ヒットを記録しているスマホゲーム「ウマ娘 プリティーダービー」 です。

リリースからわずか10ヵ月で1,200万ダウンロード突破という勢いを見せ、”競馬”というテーマから幅広い年代から支持されて課金も好調のようです。

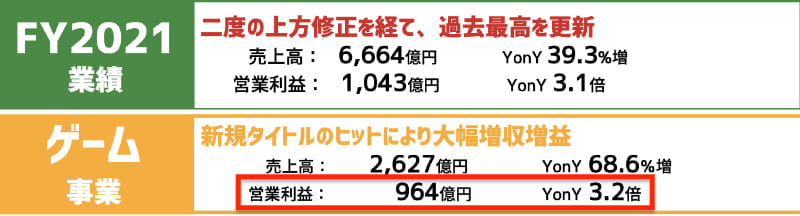

ゲーム事業の利益は3.2倍に拡大

ウマ娘のヒットによりゲーム事業は急成長を遂げました。

2020年9月期の営業利益が303億円だったのに対し、2021年9月期は964億円と約3.2倍に拡大。

サイバーエージェントの営業利益は例年300億円ほどでしたが、ゲーム事業の貢献によって、初の1,000億円超えを達成しました。

+1,000円程度の株価押し上げ効果

ウマ娘によって営業利益は+660億円の増益となりましたが、これは1株利益(EPS)換算で+65円程度です。

PERを15倍としても、その株価押し上げ効果は65円×15倍=975円にもなります。

ウマ娘の株価押し上げ効果はざっくり+1,000円くらいもありました。

「ウマ娘」好調は2年で終焉

大ヒットでも短命に終わるゲームが大多数

一般的に、ヒット作と言われるゲームでも長命となる確率は高くありません。

リリースから5年後もDLランキング100位以内を維持できたゲームはたった12%しか無いそうです。

ゲームは次々と新作がリリースされる一方、ユーザー側の可処分時間は変わらないため、時が経つにつれ次のヒット作にプレイ時間が奪われてしまいます。

2年で大ヒット終焉、安定タイトルへ

ウマ娘は2年間の大ヒット期を経て、2023年の売上は急減しました。

しかし、今後も業績への一定の貢献が期待されます。

2023年は新アニメが放送される他、人気維持のための施策が用意されているようです。

ウマ娘への期待が剥落した今、人気が盛り返せば株価上昇の材料にもなり得るでしょう。

長命タイトルに成長する可能性も

悲観シナリオでは厳しい株価となりそうですが、幸い、ウマ娘は長命タイトルになる要素が揃っているように思います。

- 全国500万と言われる競馬ファンに支持されている

- 一般的なヒットゲームとはユーザー層が異なる

- アニメは2018年4月から放送されており、メディアミックスとしては既に5年近いヒット作となっている

ウマ娘は現実の競走馬をモチーフにしており、名馬の名シーンをゲーム中に再現するなど、コアな競馬ファンにも支持されています。

独自性が高く、ユーザー層が他のゲームと異なるという点は強みです。

また、アニメの放送開始から4年ほど経過し、メディアミックスプロジェクトとしては既に長期のヒット作となっていることから、ゲームもロングヒットとなる可能性は高いように思われます。

ここから先はデータ更新前なので古い決算や株価となっています。順次更新予定です。

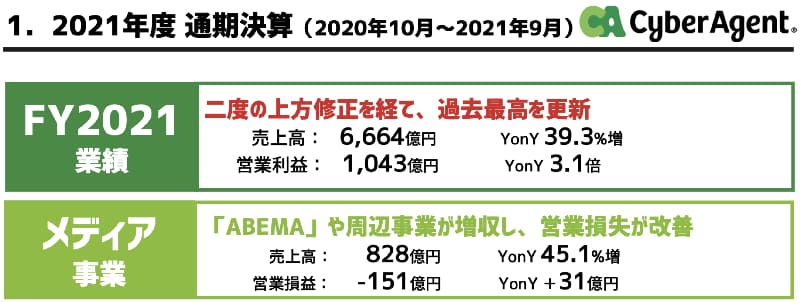

ABEMA TVは赤字継続

2021年9月期は−151億円の赤字

インターネットテレビ「ABEMA TV」は中長期の成長の柱として位置づけられ、番組数の増加、ユーザー数拡大が積極的に進められています。

しかし、現時点ではまだ先行投資段階です。

収益以上の投資を実行していることから、2016年の開局以来、赤字が続いています。

2021年9月期は営業利益-151億円の損失となり、業績を押し下げる要因となっています。

赤字は改善傾向

これまでは-170~180億円くらいの赤字が続いてきましたが、2021年9月期は+30億円ほど改善しました。

前年度比では業績改善に貢献し好印象です。

藤田社長は「メディア事業は損益改善のフェーズに入ってきた」と発言しており、赤字を縮小していくことへの自信が伺えます。

ちなみに、メディア事業全体の売上は強い成長が続いています。

年間の増収ペースは例年+30%ほど、2021年9月期に限っては+45%の成長率でした。

この成長率が続けば赤字縮小は必然的でしょう。

厳しい競争環境で、黒字化は不透明

ただ、動画配信サービスは厳しい競争環境にあり、黒字化は不透明と言わざるを得ません。

ABEMAの競争相手はネットフリックスやアマゾンプライムですが、国内シェアで見ると、ABEMAは劣勢に立たされています。

| メディア | 国内シェア |

|---|---|

| ネットフリックス | 19.5% |

| アマゾンプライム | 12.6% |

| ABEMA TV | 2.4% |

上位2社以外にも、U-NEXT、DAZN、Hulu、dTVなど有力メディアがシェアを競っており、その中でシェアを奪っていくのは容易ではないでしょう。

現在の成長速度をキープできる保証も無く、黒字化の時期が見通せない状況が続きそうです。

インターネット広告事業は堅調

サイバーエージェントの安定収益源

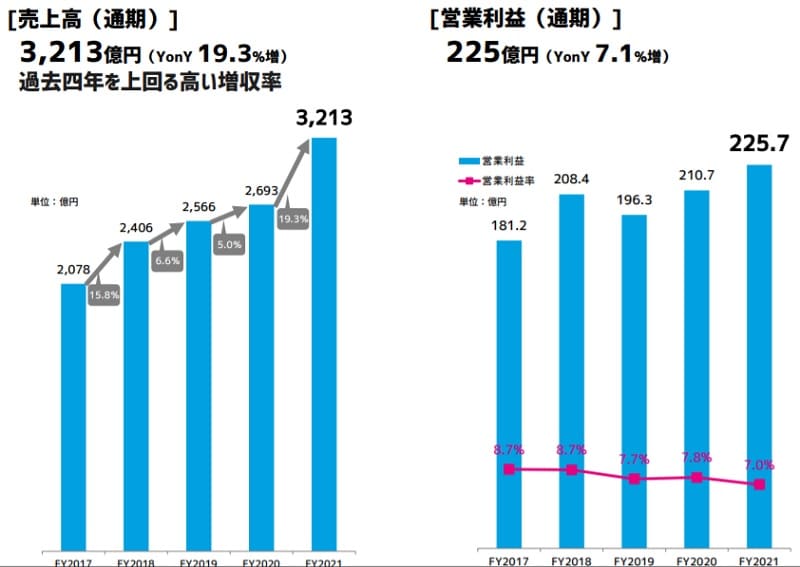

サイバーエージェントの3事業のうち、インターネット広告事業は安定して利益を稼ぐ屋台骨です。

売上高は過去5年間で一貫して成長し続けており、2021年9月期には3,000億円の大台に乗せ、営業利益は225.7億円に達しました。

利益成長率は年間数パーセントが定着し、成長率としては物足りないですが、業績の安定化に貢献しています。

堅調な成長を予想、2023年には営業利益300億円

インターネット広告事業は今後も安定的な成長が予想されています。

JPモルガンの予想によると、2023年には営業利益が300億円に達するとされており、営業利益の底上げが期待できそうです。

これまでは利益率が低下傾向で、売上の成長に対して利益成長が遅れていました。

今後は利益率改善が改善し、利益成長の遅れが取り戻せる見通しです。

| 決算期 | 広告事業 営業利益 | 利益率 |

|---|---|---|

| 2021/09 | 225.7億円 | 7.0% |

| 2022/09 | 285億円 | 7.7% |

| 2023/09 | 312億円 | 7.7% |

アナリスト評価は「やや強気」

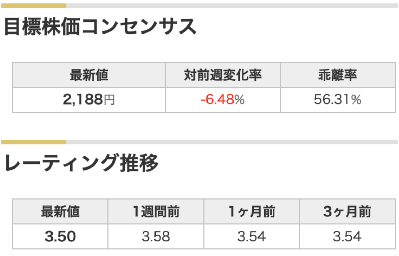

レーティングは3.50の「やや強気」

サイバーエージェントは12名のアナリストにカバーされています。

投資スタンスの分布を見ると、強気が4名、中立が7名、弱気が1名となっており、それらを平均したレーティングは3.50と”やや強気”の水準です。

目標株価は2,188円、現在株価の1.5倍以上

また、各アナリストの目標株価を平均した目標株価コンセンサスは2,188円です。

現在株価(1,400円)からは50%以上乖離しており、目標株価との比較では、株価下落が行き過ぎていると判断できそうです。

ただし、下落局面の銘柄が早々に目標株価まで回復することは滅多にないため、この目標株価コンセンサスは参考程度にするべきでしょう。

目標株価の引き下げが相次ぐ

収益が想定を下回ったことから、目標株価の下方修正が相次いでいます。

弱気派のいちよし証券は従来の1,400円から1,100円に引き下げ、さらなる株価下落を予想しました。

中立派の岩井コスモ証券とジェフリーズ証券は2,000円台前半から1,000円台に引き下げています。

強気派も下方修正を余儀なくされましたが、2,000円以上に回復するというスタンスは崩していません。

| 証券会社 | 投資スタンス | 目標株価(変更前→変更後) |

|---|---|---|

| いちよし | 弱気 | 1400円 → 1100円 |

| 岩井コスモ | 中立 | 2200円 → 1700円 |

| 大和 | 強気 | 2900円 → 2500円 |

| マッコーリー | 強気 | 3200円 → 2900円 |

| ジェフリーズ | 中立 | 2130円 → 1810円 |

今後の株価はどうなる?

ゲーム事業の収益がカギ

サイバーエージェントの3つの事業のうち、今後はゲーム事業の利益変動が激しくなると予想されます。

そのため、株価はゲーム事業の実績に左右される状況が続くでしょう。

ゲーム事業は「ウマ娘」リリース以降、最初の四半期は232億円、次の四半期では442.4億円、さらに次の四半期では281.3億円を稼ぎ出しました。

しかし、直近の2022年9月期1Qでは171.3億円に急減速しています。

2Q決算の業績が焦点

リリース直後は高収益を記録し、その後一旦減速するのはよくある事です。

焦点となるのは、2Q決算で1Qの営業利益を上回れるかどうかです。

1Qの営業利益である171.3億円を上回ることができれば、今後も成長が期待できるとして、株価はポジティブに反応するでしょう。

一方、2Qも引き続き減速するのであれば、前年度の好決算は一時的だったとみなされ、株価は下値を探る展開になることが予想されます。

株価反発がメインシナリオ

ウマ娘に対するユーザーの評価を踏まえれば、今後は株価反発に向かうというのがメインシナリオです。

ウマ娘のゲームは現実の競走馬をモチーフとしており、ビジュアルだけでなく癖や逸話までこだわって再現されているようです。

アニメーションやシステムも完成度が高く、コアな競馬ファンだけでなく、競馬について興味のなかったユーザーも取り込むことに成功しています。

これらの評判から、2Q以降も人気を維持する可能性が高いと判断して良いでしょう。

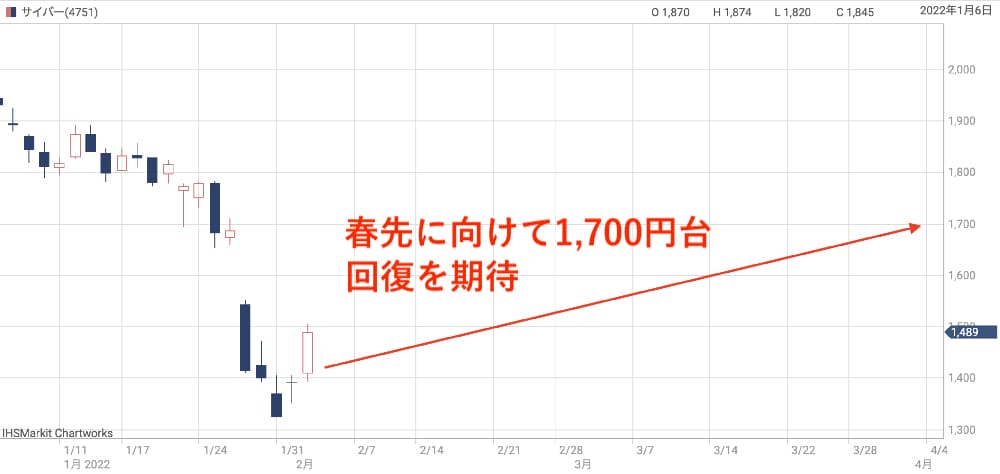

1,700円台回復が想定線

回復後の株価水準は1,700円台を予想しています。

中立スタンスで最も弱気な岩井コスモ証券が目標株価1,700円を設定していることから、ここまで回復する確度は高そうです。

株価1,700円はEPS 82円でPER20.7倍の水準です。

これくらいの株価指標であれば十分許容範囲だと思われます。

短期的には市場動向に左右される展開

ただし、米国を始めとした金利の上昇や、ウクライナ情勢が短期的な株価を左右することになるでしょう。

特にサイバーエージェントのようなグロース株は市場リスクが高まった時に影響を受けやすい傾向にあります。

金利が想定以上に上がるようであれば株価は下落するでしょう。

また、ウクライナでの軍事衝突の危険が高まれば、やはり株価は下落する展開が予想されます。

まとめ

好決算にも関わらず急落したサイバーエージェントについて、急落した理由から今後の株価予想まで解説しました。

今回の株価急落は決算への期待が高まり過ぎた反動だと考えられ、あくまで短期的な下落に終わりそうです。

ウマ娘への期待が継続していることによる株価反発がメインシナリオと予想されます。

本記事では1,700円までの反発は堅いと予想しましたが、短期的には金利動向や軍事衝突への懸念が先行し、下落が深堀りする可能性も十分あります。

成長期待は高いため、100〜200株程度を長期保有し、大きな利益を狙いたい銘柄だと考えています。