「洋服の青山」「ザ・スーツカンパニー」を展開する青山商事が崖っぷちです。

2020年3月期の営業利益は前年度比-94.4%、2019年に57億円あった純利益は、一転して169億円の赤字に沈みました。

原因は新型コロナによるものだけではありません。

仕事着のカジュアル化によりスーツ需要は下落傾向。カジュアル路線で一時期は人気だった「アメリカンイーグル」は販売不振から事業撤退に追い込まれ、84億円の事業整理費用を計上するに至りました。

新型コロナで生活様式が変化する中、果たして青山商事は立ち直れるのでしょうか?

本記事では、青山商事の基本情報(業績・株価・配当)をまとめた上で、今後の復活シナリオを検討します。

2021年3月期も−389億円の巨額赤字を計上し、2年連続の赤字となりました。しかし、4Q時点で黒字転換を果たしたことから、2022年3月期の黒字転換が期待できそうです。

目次

青山商事の業績・株価・配当・株主優待

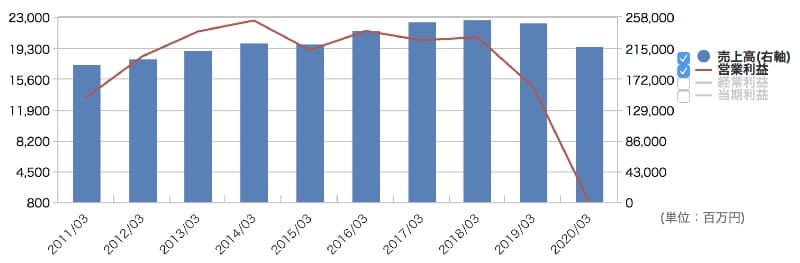

売上高と利益の推移

まずは青山商事の業績推移を確認しましょう。

青山商事の売上高は2,500億円前後、営業利益は200億円前後というのが例年の業績です。

スーツ需要が年々低下する中、100円ショップ「ダイソー」や靴のリペアなど事業の多角化で売上高を維持することができていました。

しかし、2020年には売上高が2013年以来の低水準に悪化したことで、営業利益はわずか8億円、純利益は169億円の赤字に急転落。1964年創業以来の赤字となってしまったのです。

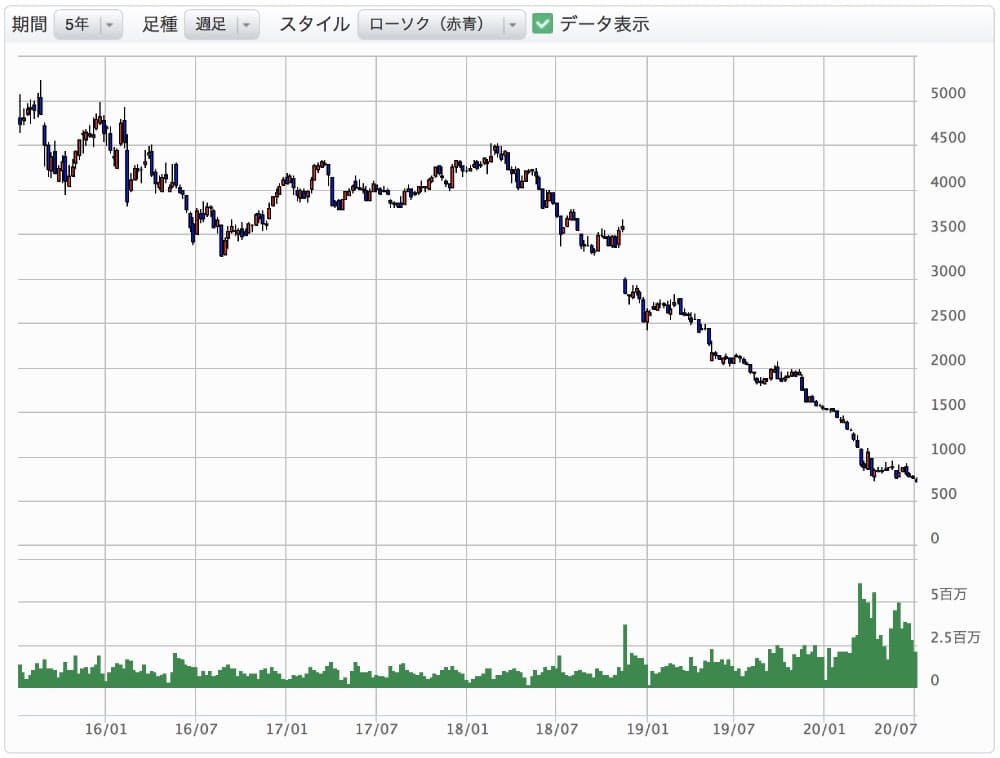

過去5年間の株価推移

青山商事の株価を5年チャートで見ると、坂を転げ落ちるような勢いで下落していることが分かります。

仕事着のカジュアル化のトレンドは2005年に小池百合子環境大臣(当時)が提唱したことで始まり、2010年代から本格的に定着し始めました。

スーツ専門として事業展開をしていた青山商事はカジュアル化の影響を大きく受け、先行きが不透明になったことが株価下落につながっています。

現在は市場に見放されつつある青山商事ですが、2015年ごろまでの株価は好調でした。

10年チャートを見てみると、2012年の1,200円あたりから、2015年までの3年間で5,000円を超えるまでに上昇しています。

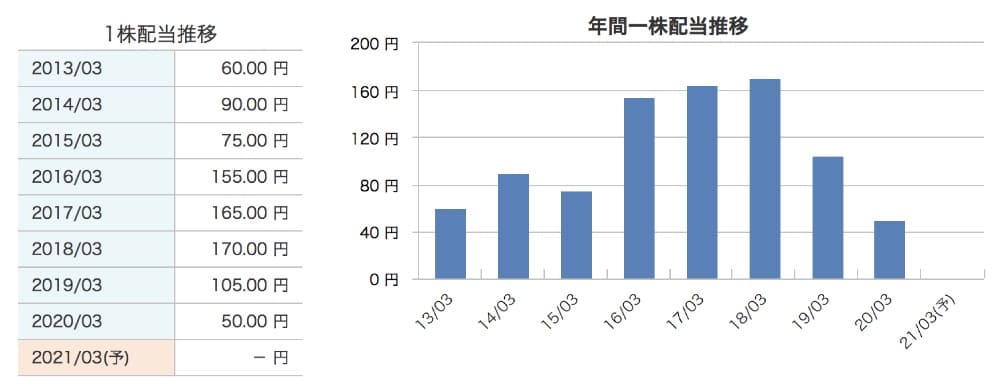

この時期の青山商事は配当を前年度比2倍に拡充し、さらに70億円の自社株買いを発表するなど株主還元を強力に推進していました。

当時の還元方針は「純利益の1.3倍を還元する」というもの。

業績好調で内部留保を多く抱えていたために可能だった還元方針で、株価上昇の原動力となりました。

しかし、業績が低迷し始めると高すぎる配当が減配リスクを意識させ、その後の長い下落トレンドの要因となっています。

配当・株主優待

青山商事の配当は直近の2020年度で50円でした。

当初の業績予想では100円(上期50円、下期50円)としていたものの、業績の予想以上の下振れにより下期は無配となりました。

2021年度の配当は未定となっていますが、新型コロナの影響が続く中、以前のような100円を超える配当は難しいでしょう。

以前は株主還元強化を掲げて2015年に155円、2016年に165円、2017年に170円と年々配当を増額していましたが、業績が追い付かずに2019年から失速。

新型コロナによって先行き不透明となったため、今後は低配当が続く見込みです。

現在の株価(722円)に対し、仮に50円の配当が出るとすると配当利回りは7%に達しますので、業績がある程度にでも回復すれば高配当銘柄として株式ランキングに掲載される可能性もあります。

また、青山商事は株主優待も実施しています。

株主優待の内容は自社製品の20%割引券。保有数に応じて枚数が増加し、100~999株で3枚、1,000~2,999株で4枚、3,000株以上で5枚となっています。

優待品は青山商事が展開する「洋服の青山」「ザ・スーツカンパニー」「ホワイト ザ・スーツカンパニー」「ユニバーサル ランゲージ」「ユニバーサル ランゲージ メジャーズ」で利用できます。

割引券という形態は出品が伴うため、青山商事の株主優待はあくまでおまけ程度と考えられています。

業績低迷の4つの理由

−169億円という過去最大の赤字幅を記録した2020年度決算。

ここからは業績悪化の原因について考察し、2021年度の業績について予想します。

理由① ビジネスウェア事業において特別損失

2020年度はビジネスウェア事業で特別損失を61億円計上しました。

損失内容は次の通りです。

- 減損損失:34億円

- 事業構造改⾰費⽤(85店舗):27億円

34億円の減損の理由は、新型コロナウイルスにより売上げの減少が予想されたためです。

また、収益性向上のために店舗改装や人員配置換えなどを行っており、そのための費用として27億円を計上しました。

理由② アメリカンイーグルの事業整理費用

2020年度決算における最大の赤字要因が、カジュアルウェアブランド「アメリカンイーグル」の撤退です。

アメリカンイーグルはアメリカの企業ですが、日本法人設立の際に青山商事が90%を出資し、実質的に青山商事が店舗運営を行う契約(フランチャイズ契約)を結んだという経緯があります。

契約当時の2010年はアメカジは”カジュアルの王道”として人気で、飽和するスーツ市場から脱却する一手として期待されました。

しかし、近年は若者のアメカジ離れが進み、2019年3月期は単体で13億円の赤字に転落。青山商事は本業であるビジネススーツも苦戦を強いられており、本業立て直しのためアメリカンイーグル事業をアメリカ本社に譲渡するに至ったのです。

結局、2020年度決算で事業整理費用85億円を計上することとなりました。

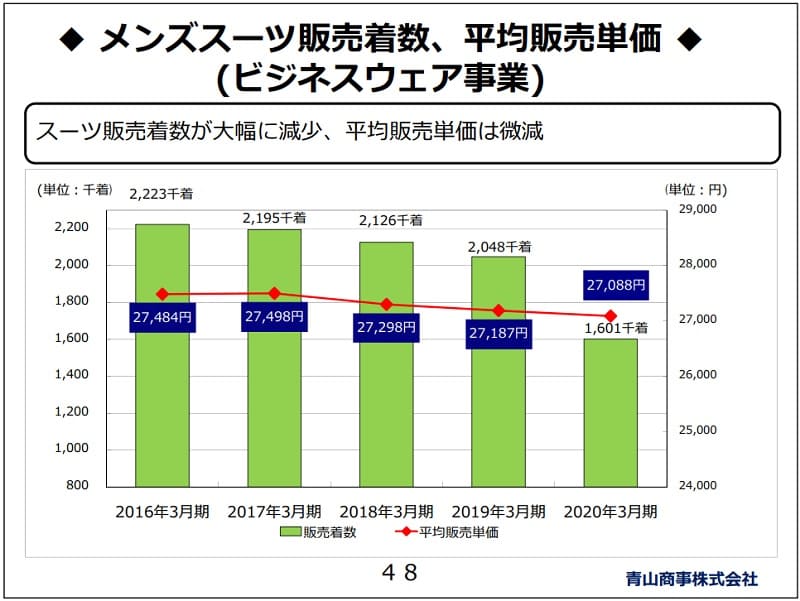

理由③ スーツ市場の縮小

スーツ市場縮小への対応は青山商事における最大の課題です。

販売着数は年々減少傾向にあり、特に2020年は新型コロナによる営業自粛も重なって2割以上の減少となりました。

仕事着のカジュアル化、リモートワークの浸透でスーツ需要はさらに低下していくでしょう。

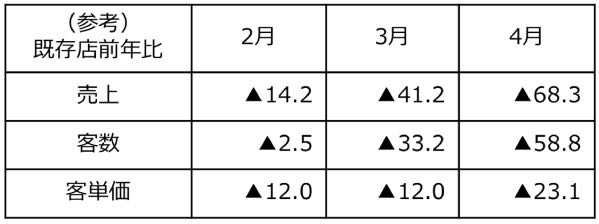

理由④ 新型コロナによる活動自粛

新型コロナによる自粛ムードは入学入社式の中止や就職活動の縮小をもたらし、青山商事のスーツ売り上げを直撃しました。

3月の売上げは4割減、4月の売上げは6割減と、致命的とも言える減少幅を記録しています。

需要がどこまで戻るか不透明と考えられ、一時的な減少とは言い切れないリスクがあります。

一時的要因を除いた業績は?

売上高1,990億円、純利益50億円を予想

今後の青山商事の業績を予想するため、2020年度決算から一時的な要因を取り除いた決算数値を算出しました。

- 売上高 :2,176億円→2,285億円

- 営業利益:8億円→8億円

- 純利益 :-169億円→33億円

計算の根拠は、新型コロナの影響を受けた3月の減少幅が決算全体の約5%にあたるため、売上高に+5%の補正を行いました。

営業利益は変わらずの8億円としています。

純利益は特別損失200億円を取り除き、さらに+5%を加算しました。

以上の数値に、青山商事が発表している再建計画を織り込み、2021年度の決算数値を想定してみました。

- 売上高 :1,990億円

- 純利益 :50億円

再建計画では販売管理費削減により65億円の利益を捻出するとされ、利益率が向上すると仮定して純利益50億円と計算しました。

売上高はスーツ市場縮小を見込んで1,990億円を予想します。新型コロナの影響が長引けばさらなる下押しも有り得るでしょう。

(2021年3月追記)新型コロナの影響が想定以上に大きく、上記予想は大きく外れてしまいました。2021年3月期の業績は、売上高1,614億円、純利益-389億円の赤字という結果となりました。

予想達成なら株価1,500円が妥当か

以上は楽観的な数値ですが、仮に実現すればEPS100円を回復し、PER15倍として株価1,500円が妥当な水準となります。

その場合、現在株価(722円)は相当割安だと言えるでしょう。

ただし、黒字回復しないと現金が年々失われていき、いずれ倒産ということにもなりかねません。

現在の割安さはそういったリスクが株価に反映されているということです。

青山商事復活の可能性

ここまで青山商事凋落の原因について考えてきましたが、ここから青山商事が黒字化し、株価が反転する可能性はどれだけあるのでしょうか?

青山商事復活のシナリオを考察してみましょう。

新型コロナ収束は絶対条件

青山商事は実店舗販売に強みがありますが、新型コロナによる外出自粛により、店舗維持費が重みとなっています。

したがって、復活するためには新型コロナ収束が絶対条件だと言えるでしょう。長引けば長引くほど業績低迷も長期化すると思われます。

高コスト体質の改善

青山商事は店舗運営・広告宣伝費が高く、かなりの純利益を削っています。

2021年からはコスト構造最適化を図り、およそ65億円のコスト削減を見込んでいます。

計画通りに進めば、少なくとも赤字から脱却できることは間違いないでしょう。

高コスト体制を改善できるかが業績改善の成否を分けると言っても過言ではありません。

グループ事業の立て直し

青山グループが行っている事業のうち、「カジュアルウェア事業」「印刷・メディア事業」「総合リペアサービス」は赤字となっています。

いずれも直近で業績悪化が顕著であり、これらを立て直せるかどうかも重要です。

カジュアルウェア事業は23.4億円の赤字を記録してしまいましたが、アメリカンイーグルの整理により改善に向かうでしょう。

一方、総合リペアサービスは4.76億円の赤字で、2019年の赤字4.80億円から一向に改善していません。

本業のビジネスウェア事業の利益3.14億円を完全に食いつぶしており、総合リペアサービスの業績改善が特に重要であると言えるでしょう。

まとめ

169億円という巨額赤字を計上した青山商事ですが、アメリカンイーグルをはじめとした特別損失が主な要因で、数字ほど悲観する必要はないでしょう。

新型コロナが早めに収束すれば早々の黒字復活も期待できます。

しかし、仮に新型コロナの影響が長引けば現金流出が続き、経営が傾く懸念もあります。子会社の業績悪化も深刻化するでしょう。

青山商事が復活できるかどうかは、新型コロナの収束時期、高コスト体制を改善できるかどうか、そして子会社の業績改善にかかっていると言えるでしょう。

こんにちは

予想売り上げ高1990億円の積算方法を教えていただけませんか。

投資の参考にさせていただきます。

よろしくお願いします。