2024年10月31日発表の2Q決算について追記しました。

半導体銘柄として国内有数の技術をもつソシオネクストだが、ここにきて株価急落に直面している。

もともと、最先端の半導体を設計できる国内唯一の企業として注目を集め、株価は半年ほどで2倍に高騰していた。

そこに、半導体銘柄全体の下落などの悪材料が到来。

割高分が一気に是正され、株価急落を招いた。

今回の急落でソシオネクストの上昇は終わってしまったのだろうか。

あるいは、これから再び上昇トレンドに入るのだろうか。

本記事では、ソシオネクストの株価が急落した3つの理由を解説した上で、今後の株価見通しについて考察する。

ソシオネクストの株価推移

上場から8ヶ月で株価7倍

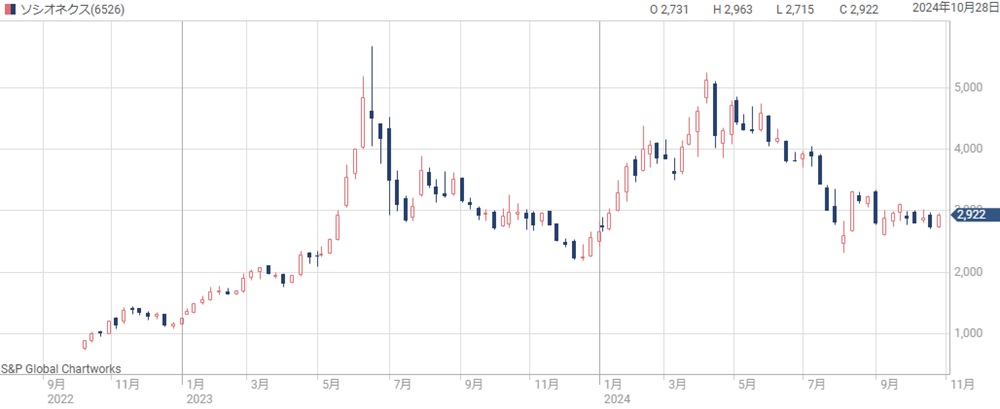

まずはソシオネクストの株価推移を振り返ろう。

ソシオネクストが上場したのは2022年10月のことで、まだ上場から2年も経っていない。

次のチャートが上場以来の株価推移だ。

上場当初の株価は800円未満だったが、国内有数の半導体銘柄として株価はみるみる上昇。

8ヶ月後には5,600円まで上昇した。

その後は追加売り出しの影響で2,000円付近まで下落したものの、2024年4月には再び5,000円を突破した。

悪材料が重なり3,000円割れに下落

しかし、5,000円を回復したのもつかの間、以降は急激な下落トレンドとなっている。

きっかけはハイテク株全体の下落だ。

さらに、業績の停滞や中国向け半導体輸出規制が重なり、6ヶ月にも及ぶ下落トレンドを形成している。

5,000円だった株価は2024年10月末時点で3,000円割れまで売られてしまった。

売られた要因は?

売られた要因は基本的に外部要因だ。

業績停滞は固有の悪材料ではあるものの、以前からIR情報を通じてアナウンスされたことであり、新しい悪材料ではない。

ソシオネクスト単体での期待感は健在であり、売り一巡後は再び上昇トレンドに向かうことも期待できるだろう。

次の章から、株価が下落した理由について個別に解説していく。

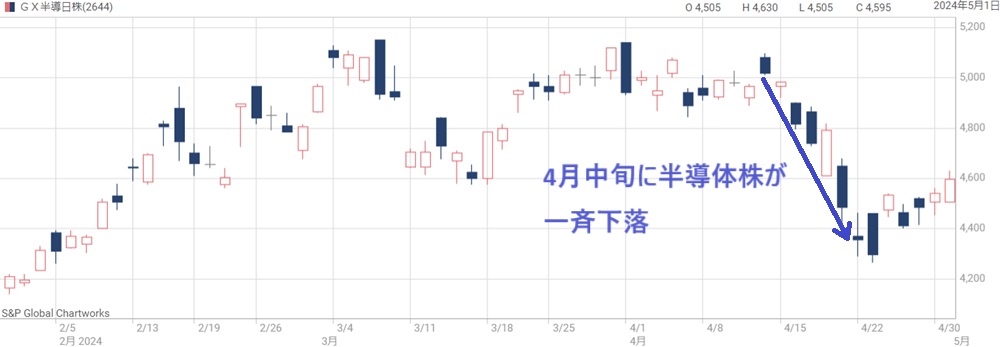

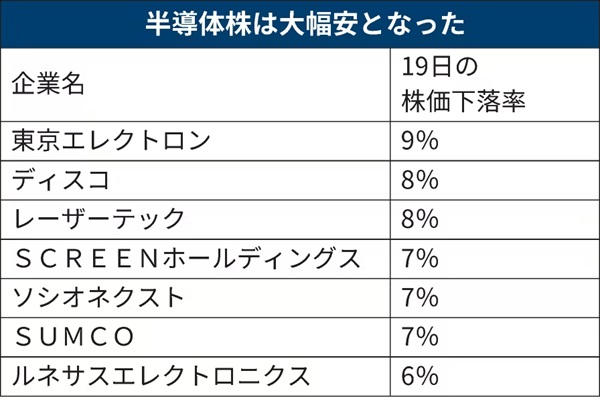

下落理由① 半導体関連の下落に連れ安

半導体株が全面安

株価5,000円から急転直下の下落となったのは、半導体全体の下落が理由だ。

ソシオネクストは日経平均株価に組み入れられている上、半導体関連のETFの組成銘柄にもなっていることから、半導体が売られると同時に売られる仕組みになっている。

日本半導体ETFの代表格である「グローバルX 半導体関連-日本株式」のチャートを見てみよう。

2024年4月中頃から急落している様子が分かる。

これにつられてソシオネクストの株価も売られてしまった。

半導体急落の2つの理由

では、なぜ半導体関連が急落したのだろうか。

理由は次の2つだ。

- TSMC決算が想定以下・・・自動車とスマホ向けが想定よりも低調

- 中東情勢の緊迫化・・・イスラエルがイランに対して攻撃を行った

いずれもソシオネクストとの関連は薄い。

しかし、割高感が強まっていた半導体銘柄の売り口実となり、ソシオネクストも巻き込まれて下落してしまった。

特に、イスラエルによる攻撃が4月19日の取引時間中に発生したため、日本の半導体銘柄は10%近い下落率を記録している。

下落理由② 対中国の輸出規制

新たな対中国半導体輸出規制を検討

2024年7月には米国による対中国半導体規制が悪材料となった。

この規制は、中国への半導体製品の輸出を制限するものだ。

ソシオネクストの売上高のうち、中国向けが39%を締めているため、半導体規制が実際に導入されれば大きなダメージを被る。

そのため、規制検討のニュースが流れた時点で売りが膨らんだ。

日本経済新聞「米国、対中半導体規制の強化検討 東京エレクに影響か」

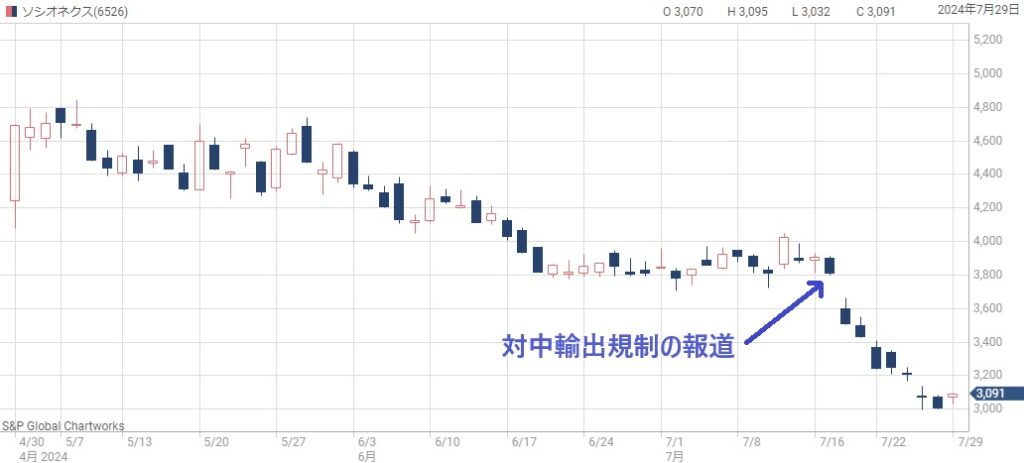

7日連続の陰線で下落

規制検討が報道されたのが7月17日だ。

その翌日のソシオネクストは窓を空けての急落となり、3,800円から3,500円まで売られた。

その後もひたすら売られ、報道から7日連続の陰線となっている。

実勢の影響は限定的

懸念先行で売られているが、実際の影響はどの程度だろうか。

実は、中国向けの売上はこれから自然減が予想されている。

直近の中国向けの売上は特需製品の売上が大半で、これから減少していく見通しである。

特需の売上が剥落するに従い、売上比率は20%以下にまで減少するだろう。

さらに、新規商談獲得は米国向けが多くを占めることから、数年後の中国比率はさらに下がるはずだ。

したがって、仮に対中国半導体規制が導入されるとしても、今回の急落で十分織り込まれたと考えられる。

下落理由③ 業績の停滞

2026年まで業績横ばいの見通し

株価が下落しても買われていない背景には、業績の停滞がある。

前期は営業利益355億円で、+63.5%の急成長を遂げた。

しかし、今期の営業利益は355億円、来期は340億円の見通しで、ほぼ横ばいとなる。

中国向け特需の反動というのが実際のところなのだが、表面上の数字に停滞感があるため、積極的に買われていない。

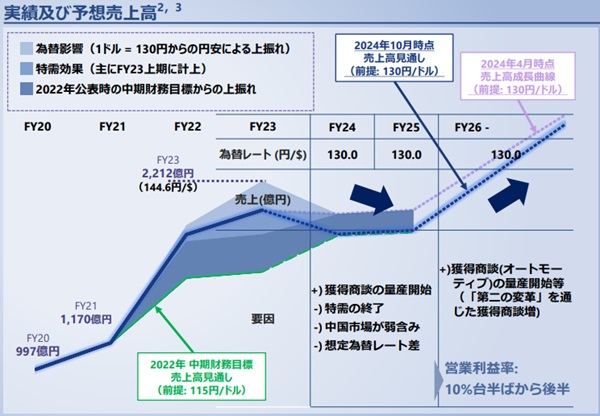

以下が2026年3月期までの業績予想だ(四季報より引用)。

| 決算期 | 売上高 | 営業利益 |

|---|---|---|

| 2024/03(実) | 2,212億円 | 355億円 |

| 2025/03(予) | 2,250億円 | 335億円 |

| 2026/03(予) | 2.300億円 | 340億円 |

業績停滞は想定済み

業績の停滞は間違いないが、会社側からは2024年5月の本決算でアナウンス済みだ。

そのため、株価にも一定程度は織込み済みと考えて良い。

会社側のアナウンスによると、四季報の通り2026年3月期までは業績横ばいが続く見通しだ。

しかし、2027年3月期からは再び成長路線に戻ると予想されている。

そのため、業績停滞を過度に警戒する必要はないだろう。

PERは40倍から20倍に低下

成長期待は健在とはいえ、直近の業績停滞で評価が低下することは仕方ない。

業績が停滞した銘柄は、基本的にPER(株価収益率)が低下する。

ソシオネクストにおいても、一時は40倍を上回ったPERが、2024年10月31日時点で20倍にまで低下した。

PER20倍というと、業績横ばいの小売り銘柄と同水準である。

つまり、成長株としては割安な水準だ。

再び成長路線を示すことができれば、株価上昇によって割安なPERが修正されることになるだろう。

商談獲得は順調

では、今後成長路線に戻ることはあるのだろうか。

将来の売上を予想する上で参考になるのは、ソシオネクストが公表している商談獲得残高だ。

商談獲得残高が将来の売上になるため、今後を見通す上で重要な指標である。

2024年3月末時点での商談獲得残高は1兆200億円と高水準だ。

また、年間の商談獲得金額は2,500億円と、年間売上を10%程度上回る残高を獲得できている。

2025年3月期の2Q決算時点での商談獲得残高は発表されませんでしたが、商談獲得は好調とIR資料に記載されています。

今ある商談を売上化することができれば、業績は自ずと成長路線に戻ることができそうだ。

さらに、ソシオネクスト社長が「2026年以降は好調な自動車向け商談などが寄与し、再び高い成長経路を進むと見ている」とコメントしている。

その点からも、成長路線に回帰する可能性は高いと考えている。

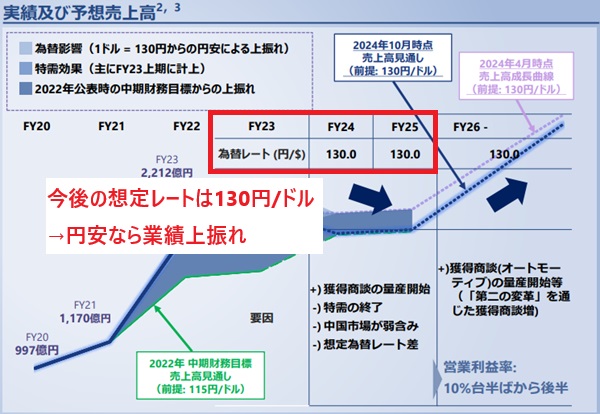

商談獲得残高では1ドル100円が前提とされており、売上実現時には増加する可能性が高いでしょう。

今後の株価はどうなる?

短期的には円安が支援材料

株価急落が続いたが、外的要因が主であり、売り一巡後は回復に向かうだろう。

短期的には円安が支援材料となる。

ソシオネクストの為替前提は1ドル130円で、実勢レートとかなりの差がある。

仮に150円の円安が今後も続けば、想定と比べて20円もの円安水準となる。

ソシオネクストの為替感応度は、1円の円安で売上+12億円、営業利益3.25億円とされている。

つまり、ドル円150円で+65億円の増益余地があるという事だ。

想定を上回る決算が出れば、株価反転のきっかけとなるだろう。

成長復活なら1年以内に株価5,000円

市場が期待する成長が実現すれば、早々に株価5,000円回復が見込める。

根拠は、2026年3月期の業績予想だ。

四季報では2026年3月期も業績横ばいが予想されていたが、アイフィスジャパンがまとめたアナリストの平均予想では、営業利益388億円、1株利益にして167円の予想となっている。

PER30倍を前提として、株価5,000円が見込める業績だ。

予想株価=167円(1株利益)×30倍(PER)=5,010円

PER30倍は、現時点の20倍に対して強気ではあるが、成長路線復活なら妥当な水準である。

会社側の想定は業績横ばいなので、アナリストの平均予想は楽観的な印象です。株価5,000円も強気予想です。

3,000円付近で停滞、2026年に復活がメインシナリオ

会社予想通り2026年3月期まで業績横ばいとなれば、株価も停滞となるだろう。

具体的には、PER20倍台である株価3,000円付近が妥当水準となる。

復活のきっかけになると期待されるのが2027年3月期の業績予想だ。

2027年3月期から自動車向け量産が業績に貢献し、成長路線への回帰が期待される。

2027年3月期の業績予想が出るのが2026年5月の本決算であり、それをきっかけに株価も復活するのではないだろうか。

株価下落のリスク要因

最後に、業績悪化をもたらすリスク要因を確認しておこう。

まず、業績に直結するリスク要因は為替である。

1円の円高によって営業利益が-3.25億円削られると分かっているため、投資家心理的にも影響が大きい。

次に注意しておきたいのは米国による対中半導体規制だ。

日本政府が米国に足並みを揃えれば、ソシオネクストの売上が10%超削られる可能性がある。

ただし、本当に米国が対中半導体規制を導入するか、日本政府が追随するかは不透明であり、具体的にどの程度売上が下がるかも正確には分からない。

現時点では、売上が急減する可能性は低いと言える。

他にも、競合の台頭や大規模案件の失注など数え始めればキリがないが、今明確に見えているリスク要因は以上の2点だ。

まとめ

ソシオネクストの株価が下落した理由と、今後の株価見通しについて解説した。

特需の反動という個別要因はあるものの、主な急落理由は半導体株全体に関わる外部要因だ。

ソシオネクストは先端品を個別に受注しているため、半導体市況との連動性はさほど強くなく、連れ安している今は買い時であると言えそうだ。

特に、PER20倍というのは成長株にとって魅力的な水準である。

強気シナリオが実現すれば早々に株価5,000円回復も見えてくるだろう。

先端品を設計できる日本有数の銘柄であることから、今後の株価上昇に期待したいところだ。

2024年10月31日に発表された2Q決算は経常利益3割減と冴えない決算でしたが、進捗率は50%超えで会社想定の範囲内です。