スシローを運営するFOOD&LIFE COMPANIESの株価は高値から半値にまで下落しています。

コロナ禍では政府からの補助金や仕入価格の低下で好業績でしたが、コロナ明けからは利益率が急低下し、株価急落を招きました。

さらに、おとり広告問題やペロペロ事件もあり、株価下落を加速させています。

しかし、国内事業の立て直しや海外進出により、中長期の業績は飛躍すると予想されます。

中期経営計画の実現を前提とすれば、2026年あたりに株価6,000円、2035年には12,000円突破を期待することも可能で、長期保有の投資家としては投資妙味のある銘柄です。

本記事では、直近の株価下落の理由をまとめた上で、今後の予想株価について考察していきます。

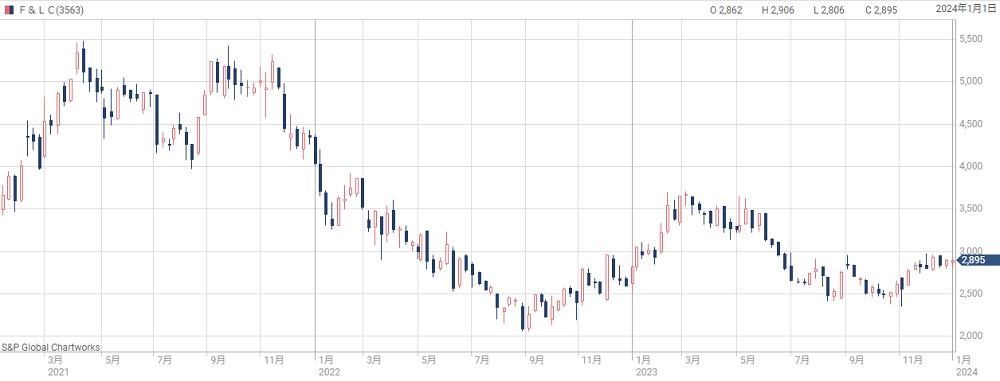

FOOD&LIFEの株価推移

上場以来の株価推移

まずはスシローを運営するFOOD&LIFEの株価推移を見てみましょう。

次のチャートが2017年に上場して以来の株価推移です。

上場廃止からの再上場

スシローは2009年まで上場していましたが、MBO(経営陣による買収)によって上場廃止となりました。

それから8年を経て、2017年に再上場したという経緯があります。

しかし、再上場案件は既存株主からの売りが多くなるため、再上場では公募割れという結果になっています。

ちなみに、再上場当時の社名は「スシローグローバルホールディングス」でしたが、2021年3月に「FOOD&LIFE COMPANIES」に変更しました。

株価は5年で5倍に急騰

再上場した当初は不調でしたが、2018年頃から株価上昇が始まります。

上昇の要因は、居酒屋などの新業態の展開や、店舗の自動化で既存店が好調だったためです。

2018年から始まった上昇トレンドは新型コロナを経て2021年まで続き、一時は株価5,000円を突破しました。

上昇の起点(株価1,000円)と比較すると5倍もの株価上昇です。

高値から半値に下落

株価は2021年後半から失速し、一時は2,000円台まで下落しました。

その後は徐々に回復しているものの、現在(2024年1月5日)は3,000円未満の株価に止まっています。

最高値と比べるとおよそ半値の株価です。

次の章から、株価がなぜここまで下落したのかについて解説していきます。

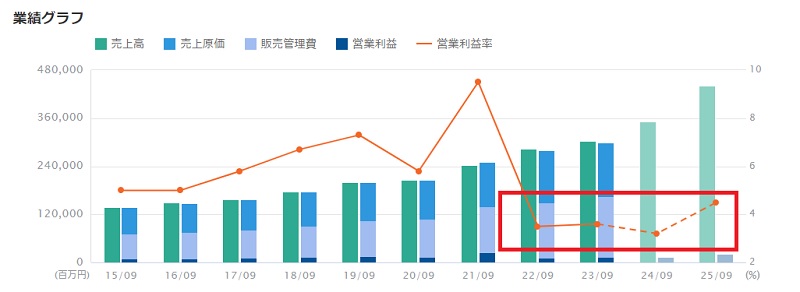

利益率低下で業績悪化

営業利益率が9%から3%に低下

利益率の低下が株価下落の大きな要因です。

2015年以降、営業利益率は低くても5%、高い時には9%に達していましたが、2022年からは3%台に落ち込んでいます。

以下が2015年以降の営業利益率の推移(オレンジ折れ線)です。

売上増加でも利益減少

利益率の低下により業績は悪化しています。

売上は順調に増加しているものの、営業利益としては急減し、2022年9月期は-55%という減益率に達しました。

純利益に至っては-73%の減益です。

2023年9月期はある程度持ち直したものの、2021年の業績には及ばず、株価低迷の要因となっています。

業績悪化とともに株価暴落

利益が減少したことで株価の下落が始まりました。

株価5,000円付近では将来の成長を前提としており、業績悪化は想定外だったためです。

その結果、株価は2,000円台まで下落しました。

業績悪化の5つの理由

次に、業績が悪化した原因について細かく見ていきましょう。

大別すると次の5つの理由が挙げられます。

- 補助金収入の剥落・・・新型コロナによる時短協力金等が剥落

- 有利買付の剥落・・・コロナ禍では食材を安く仕入れることができる有利買付が発生

- 国内スシロー事業の販管費増加・・・減価償却費やエネルギー価格上昇で費用増加

- 減損損失・・・スシロー本体の収益性が低下し、減損損失が発生した模様

- 京樽事業の販管費増加・・・減価償却費やエネルギー価格上昇で費用増加

上で挙げた5つの理由は、2022年9月期の営業利益増減分析(下図)を参考にしています。

次の項目から、それぞれの理由について解説していきます。

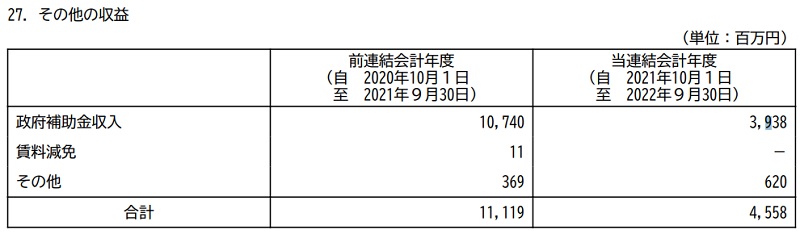

業績悪化理由① 補助金収入の剥落

コロナ明けで補助金が減少

2022年の業績悪化で最大の要因となったのが補助金収入の剥落です。

補助金収入は経営上は間違いなくプラスですが、株価が過大に評価される結果となり、反動で株価の下落要因となりました。

スシローの場合、営業正常化後は利益率低下に苦しみ、補助金の減少が利益低下につながっています。

日本経済新聞「外食40社のコロナ補助金4.4倍 21年度、依存鮮明」

100億円超の収入減

実際の数字を見てみましょう。

2021年9月期は新型コロナに伴う休業・時短営業の補助金として、約110億円を受け取っていました。

しかし、営業正常化に伴い補助金収入は減少し、2022年9月期には約40億円(下図)に減少しています。

この差額70億円が減益要因となりました。

さらに、補助金収入は2023年9月期にほぼゼロになり、40億円の減益要因となっています。

2024年からは正常化

2023年9月期で補助金収入はほぼゼロになったため、2024年9月期の減益要因からは除外されます。

そのため、業績は正常化されて実力ベースでの株式評価となるでしょう。

補助金剥落が株価にプラスとなるわけではありませんが、外乱が無くなったことで業績が評価しやすくなります。

中長期的には業績が拡大する可能性が高く、補助金収入剥落は株価回復に必要な痛みだったと言えるでしょう。

業績悪化理由② 国内スシロー事業が損益悪化

費用増加で利益が低下

主力であるスシロー事業の悪化も深刻です。

客足の回復や値上げで売上は伸びているものの、販管費(SG&A)の上昇により、利益が出ない状況に陥っています。

原因は、店舗数増加による減価償却費と人件費の増加、そして水道光熱費の増加です。

また、いわゆる「おとり広告問題」や「ペロペロ事件」で客足が一時的に遠のいたことも悪化の一因となっています。

スシロー事業の利益は半減

どれだけ損益が悪化しているか見てみましょう。

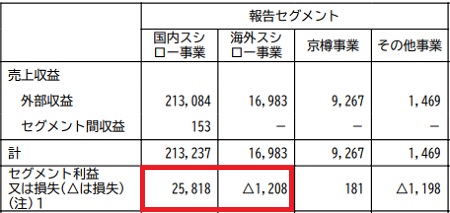

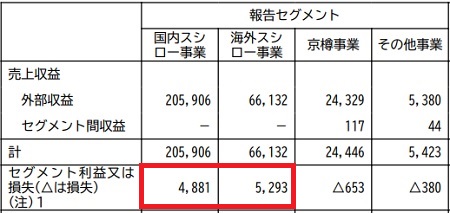

次の表が、過去3年分の国内スシローと海外スシローの営業利益をまとめたものです。

| 決算期 | 国内スシロー 営業利益 | 海外スシロー 営業利益 | 合計 |

|---|---|---|---|

| 2021/09 | 258.2億円 | -12.1億円 | 246.1億円 |

| 2022/09 | 88.3億円 | 21.9億円 | 110.2億円 |

| 2023/09 | 48.8億円 | 52.9億円 | 101.7億円 |

国内スシローの営業利益は、2021年9月期には258億円もありました。

これが、2022年には88億円に、2023年には49億円に減少しています。

海外スシローの成長も補いきれず、スシロー事業全体としては営業利益が半減してしまいました。

以下、表の作成に使用したIR資料の抜粋を添付しておきます。

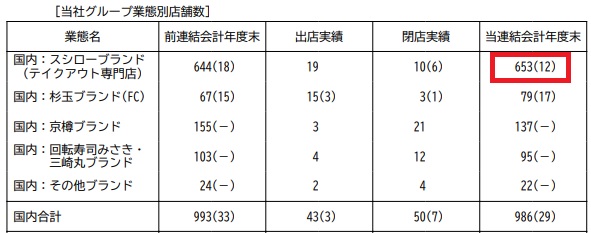

店舗数増加も重荷に

店舗が増加していることも短期的には減益要因となっています。

2021年9月末のスシロー店舗数は610店舗でしたが、2022年には644店舗に、2023年には653店舗に拡大しています。

店舗数が増えた結果、減価償却費も増加しています。

2021年9月期の減価償却費は186億円でしたが、2023年9月期には266億円に増加しており、+80億円もの増加となっています。

新店舗が軌道に乗るまではこれが重荷となり、業績の悪化要因となりました。

業績悪化理由③ 有利買付の剥落

魚介類価格が暴落

コロナ禍では多くの飲食店が休業を余儀なくされ、市場の海産物が大量に余りました。

そのため、業者間の取引価格は暴落しました。

一例として、真鯛が1キロあたり10円まで値下がりしたという話もあるほどです。

その結果、スシローは本来よりも有利な値段で仕入れることができ、これを「有利買付」と呼んでいます。

ダイヤモンドオンライン「コロナで真鯛が1キロ10円に暴落しても、スーパーでの値段が変わらない理由」

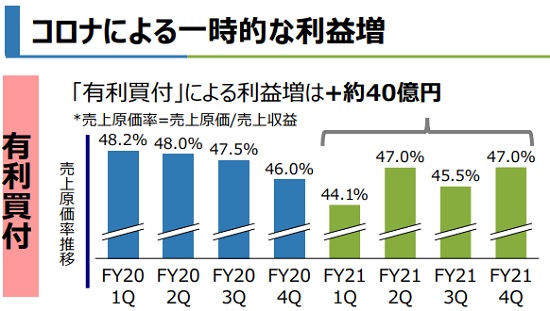

仕入価格低下で+40億円増益

有利買付による増益効果は+40億円でした。

これが2021年9月期の決算を押し上げる要因となっています。

しかし、2022年9月期にはこれが無くなり、反動による減益を招きました。

業績悪化理由④ 減損損失

800億円超の「のれん」が残る

FOOD&LIFEは持ち株会社なので、本体であるスシローの株式を保有しています。

ところが、ここに「のれん」と呼ばれる無形資産が付随しており、減損損失の火種となっているのです。

というのも、スシローはファンドからファンドに売却された経緯があり、売却されるたびに「のれん」が積み上がってきました。

「のれん」は基本的に将来の成長を前提として額が決まりますが、期待通りに成長しなかった場合、のれんの価値が減少して減損損失が発生します。

のれんの額は2023年9月末時点で約840億円にも上ります。

当社グループのブランド及びCEILジャパン株式会社が2012年9月に行った全株式会社あきんどスシローの買収等により発生した暖簾は、当連結会計年度末現在それぞれ53,596百万円及び30,371百万円であり、合わせて当社グループの総資産の23.9%を占めています。

引用:2023年9月期 有価証券報告書

業績悪化で減損損失が発生

のれんの減損は2022年11月に実際に発生しました。

この時は約35億円の減損損失を計上しています。

発表資料には具体的にどの資産が減損したのかは書いてませんが、スシローの業績悪化に伴い、のれんの減損を行ったと見られます。

以下が発表資料です。

FOOD&LIFE IR資料「減損損失の計上に関するお知らせ」

今後の大きな懸念

上記の減損後でも約840億円の「のれん」が残っており、今後の大きな懸念材料です。

スシローの業績が再び悪化すれば、場合によっては巨額の減損になりかねません。

FOOD&LIFEの自己資本は約650億円ですので、仮に840億円全額が減損となれば、債務超過に陥ることになります。

全額減損は極端な例だとしても、1~2割減損するだけでも自己資本が大きく削られてしまうのは確かです。

したがって、業績が再び下降線になった場合はかなり危険だと言えます。

業績悪化理由⑤ 京樽事業の販管費増加

2年連続の赤字に転落

これはスシロー事業と同様の原因ですが、FOOD&LIFEの主力事業の一つとして、持ち帰り寿司の「京樽」を運営しています。

この京樽についても販管費増加が業績を押し下げました。

単体の業績としては、2021年9月期は辛うじて黒字だったものの、2022年、2023年と続けて赤字転落に陥っています。

京樽単体の業績推移

実際の業績推移を見てみましょう。

以下が京樽単体の2021年9月期~2023年9月期の業績です。

| 決算期 | 京樽単体 売上 | 京樽単体 営業利益 |

|---|---|---|

| 2021/09 | 92.7億円 | 1.8億円 |

| 2022/09 | 214.1億円 | -30.2億円 |

| 2023/09 | 244.5億円 | -6.5億円 |

売上はスシロー事業の10分の1程度ですが、2022年9月期は-30億円の赤字となり、業績悪化の主因となっています。

2021年に吉野家HDから買収するも、業績の重荷に

京樽はもともと吉野家HDの傘下でしたが、2021年4月にスシローが買収しました。

新型コロナをきっかけに京樽は赤字転落しており、吉野家HDの業績の重荷になっていたため、相乗効果のあるスシローに売却されたという経緯があります。

ところが、スシロー傘下となっても業績は冴えません。

今後も赤字が続けば、FOOD&LIFE全体の重荷となる上、減損の懸念も出てきます。

そのため、京樽の業績低迷は株価下落の一因となってしまいました。

今後の株価見通し

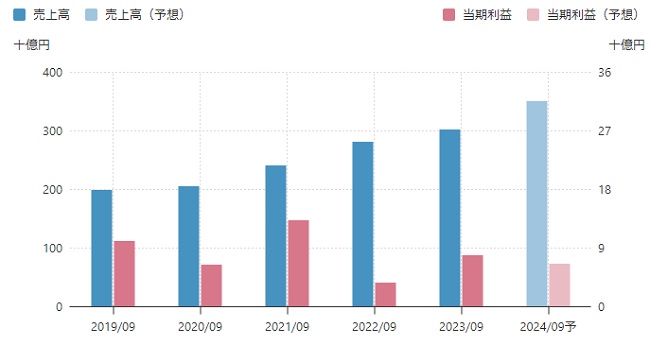

2025年までの業績予想

株価予想を考える前提として、今後の業績予想を確認しておきましょう。

以下が四季報による2025年9月期までの業績予想です。

| 決算期 | 売上高 | 営業利益 | 1株利益 |

|---|---|---|---|

| 2023/09(実) | 3,017億円 | 110億円 | 68.3円 |

| 2024/09 | 3,500億円 | 115億円 | 56.2円 |

| 2025/09 | 4,400億円 | 200億円 | 95.1円 |

直近は減益予想

業績予想によると、2024年9月期は減益になる見通しです。

理由は、省人化に向けた投資や、新店舗の開店で費用が嵩むためです。

2025年9月期にはそれらの投資の成果が出て、大幅な増収増益を見込んでいます。

2025年の予想株価は2,853円

FOOD&LIFEの平均的なPERは30倍です。

そのため、1株利益予想に30倍をかければ大まかな株価予想を立てることができます。

では、2025年9月期の業績予想をベースに予想株価を計算します。

予想株価=95.1円(1株益)×30倍(妥当PER)=2,853円

本記事執筆時点(2024年1月5日)の株価は2,835円なので、上の予想株価とほぼ一致します。

つまり、現在の株価は2年後の業績改善を織り込んだ株価と言えるでしょう。

中期経営計画が実現なら株価6,000円

中期経営計画では2026年9月期に営業利益350億円が目標とされています。

これが実現した場合の株価はいくらになるでしょうか。

営業利益350億円なら、純利益250億円、1株利益換算で215円になると予想できます。

したがって、PER30倍とすれば株価6,000円突破も期待できるでしょう。

2035年には株価12,000円もあり得る

さらに長期で見ると、売上高1兆円、営業利益率10%が掲げられています。

おそらく、2035年あたりがターゲットでしょう。

これが実現すれば、営業利益1,000億円、純利益700億円として、1株利益は約600円となります。

PER20倍に低下したとしても株価12,000円が見込め、長期的には数倍の株価上昇になってもおかしくありません。

まとめ

スシローを運営するFOOD&LIFEについて、株価が急落した理由と今後の株価予想について解説しました。

直近の業績はさえないものの、長期的には海外進出など成長余力が豊富な銘柄です。

そのため、長期保有が可能であれば買っておきたい銘柄だと考えています。

本文では触れませんでしたが、海外事業が飛躍的に伸びており、中期経営計画の実現もそう難しくは無さそうです。

したがって、中長期であれば株価数倍単位での利益を得られる可能性があります。

株主優待もありますので、気長に配当と優待を得つつ、将来の株価上昇を待ちたい銘柄ですね。

スシローの公募価格は3,600円(分割考慮で900円)だったのに対し、初値は3,430円(分割考慮で858円)と、-4%の公募割れとなりました。