防衛関連銘柄は堅調な上昇を続けている。

発端は2022年末に日本政府が防衛3文書を改定し、防衛費をGDP比2%水準まで増額する方針を発表したことにある。

従来の年間5兆円台から、2027年度には年間10兆円超という大規模な予算へと拡大する見通しとなり、防衛装備品を手がける企業の株価は一斉に上昇した。

なかでも三菱重工業、IHI、川崎重工業といった大型重工株は株価が2〜3倍に高騰。

さらに、三菱電機や日本アビオニクスといった電子・制御系企業にも資金が流入している。

今後、国内外の地政学リスクが続く中、防衛関連株は本当に買いなのか。

本記事では、注目の防衛関連銘柄5社について、株価指標や業績動向をもとに比較・分析し、今後買いと判断できる有望銘柄を導き出していく。

目次

防衛関連が注目される理由は?

日本の安全保障環境が変化

近年、日本の安全保障環境は急速に変化している。

中国による東シナ海での活動、北朝鮮による弾道ミサイル発射の頻度増加、さらにはロシア・ウクライナ戦争の長期化などが背景にある。

こうした情勢を受け、日本政府は自国防衛体制の見直しを迫られた。

2022年末には「国家安全保障戦略」など安全保障関連の防衛3文書を改定し、防衛費の大幅な増額を決定。

これにより、防衛費拡大の恩恵を受ける防衛関連銘柄に注目が集まっている。

防衛3文書とは?

防衛3文書とは、日本の安全保障政策の基本方針を定めた政府文書である。「国家安全保障戦略」「国家防衛戦略」「防衛力整備計画」の3つから構成される。2022年12月の改定では、反撃能力の保有や防衛費の大幅増額が盛り込まれ、防衛政策に大きな転換がもたらされた。

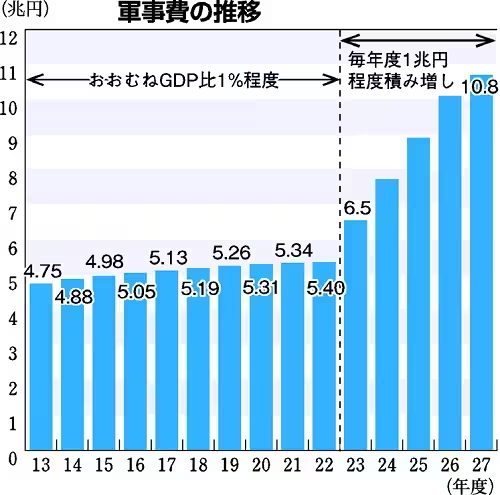

防衛費43兆円に増額

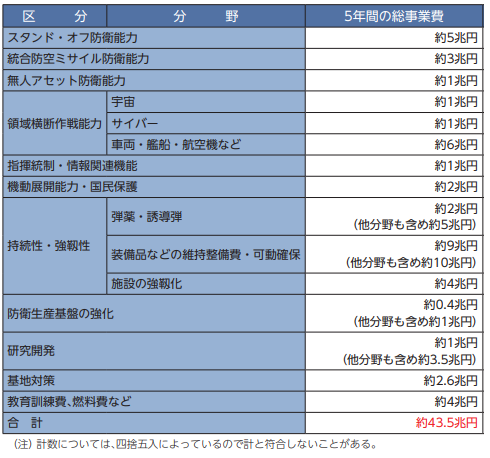

防衛費は2023年度からの5年間で約43兆円が割り当てられた。

最終的にはGDP比2%水準を目指す方針となっている。

従来の防衛費が年間5兆円台だったのに対し、年平均8兆円強に引き上げられ、最終年度の2027年度には年10兆円超えが見込まれる。

この巨額予算により、防衛装備品の調達、研究開発、人員体制の強化が進められ、関連企業および株式市場にも大きな影響を及ぼしている。

防衛費増額の内容

株式市場に直接影響を与えるのは、防衛装備品の調達である。

区分・分野ごとに5年間の総事業費が定められており、それに基づいて関連企業への発注が行われている。

たとえば、敵基地攻撃能力に関連する「スタンド・オフ防衛能力」には約5兆円が割り当てられ、主にミサイル本体を開発する三菱重工業が受注した。

また、統合防空ミサイル防衛能力(IAMD)には約3兆円が配分され、レーダーおよび指揮管制システムを得意とする三菱電機が主な受注先となる見込みだ。

防衛関連の発注は、一般的に利益率が低く抑えられる傾向がある。

しかし企業側にとっては、長期安定収益が見込めるほか、売上規模も大きいため、業績全体へのプラス影響は極めて大きい。

こうした背景から、防衛費拡大を受け、防衛関連銘柄に対する投資家の関心は一段と高まっている。

三菱重工業(7011)

防衛事業の内容

三菱重工業は、日本の防衛産業を代表する総合重工業メーカーだ。

戦闘機、潜水艦、ミサイル、護衛艦など多岐にわたる防衛装備品を手がけており、特に次期戦闘機F-Xの開発において中心的な役割を担っている。

また、宇宙関連事業にも進出しており、日本の主力ロケットであるH2・H3ロケットも三菱重工が製造している。

国内屈指の技術力を持ち、防衛費増額の恩恵を最も強く受ける銘柄の一つだ。

防衛事業の業績推移

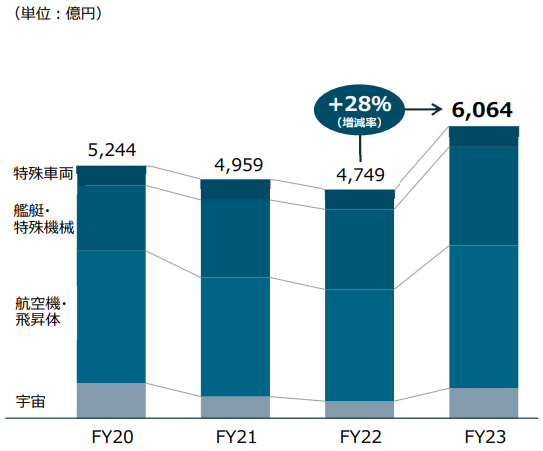

2023年度の防衛・宇宙セグメント売上高は6,000億円を超え、前年同期比で+28%の増加となった。

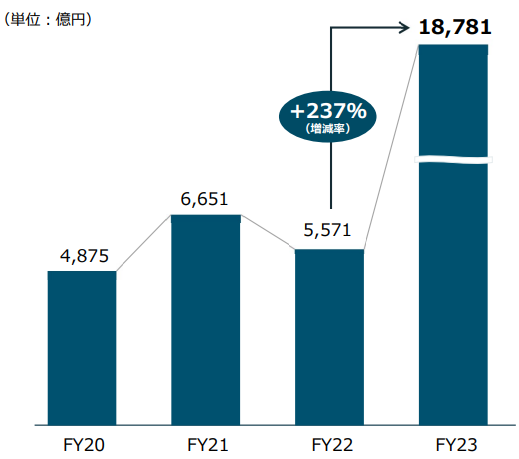

また、2023年度の受注高は1兆8,781億円に達し、2022年度の5,571億円から3倍に拡大している。

この大幅な増加は、防衛省からの大型受注や装備品更新需要の高まりによるものだ。

とりわけ、実戦を想定した継続的な戦闘能力強化に伴い、ミサイルなど消耗品の需要が急増したことが背景にある。

今後もF-X戦闘機開発やミサイル防衛システム向け需要により、さらなる業績拡大が期待される。

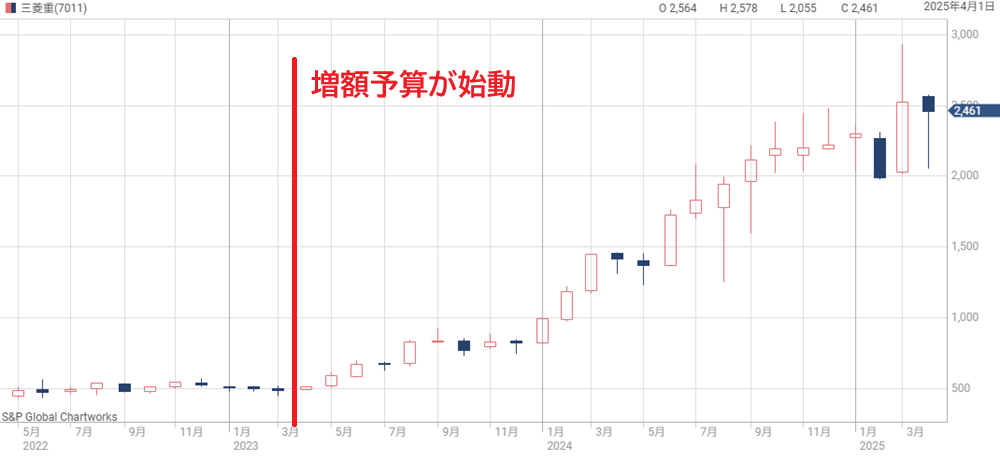

防衛費増額以降の株価推移

2022年末に防衛費の大幅増額が発表され、2023年4月から増額予算が適用された。

以降、三菱重工業の株価は明確な上昇トレンドを描いている。

防衛費増額前は株価500円だったが、2025年3月には2,500円を突破し、約5倍の上昇となった。

海外投資家の参入も株価上昇を後押ししたとみられる。

海外投資家保有比率は2021年3月末の29%から、2024年3月末には38%まで増加した。

三菱重工業の株価は割安か?

株価は大幅に上昇したが、業績も相応に拡大している。

では、現在の三菱重工業の株価は割高なのか、あるいは割安なのだろうか。

以下が現在の三菱重工業の株価指標だ。

予想PERは割高

重工業の一般的なPER目安である15倍に対し、35.8倍は2倍以上と、明確に割高な水準だ。

将来の業績拡大を織り込んでいるとはいえ、仮に順調な成長が続いた場合でも、現在のPERを正当化できるのは2030年前後になると予想される。

一時的な成長鈍化があれば、株価調整のリスクも高い。

実績PBRも割高

PBRについても、一般的な目安である1.0~1.5倍に対して、3.68倍と高い水準にある。

成長期待を反映しているものの、楽観的な見通しが前提となっており、株価が不安定化しやすいリスクを孕んでいる。

予想ROEは良好

予想ROE10.6%は、日本企業の平均(約8%)を上回る良好な水準だ。

しかし、PERやPBRの割高さを完全に正当化できるほどの高ROEとは言い難い。

配当利回りは低い

配当利回りは0.85%と、東証プライム平均(約2%)を大きく下回っている。

成長投資を優先しているため当面は低い水準が続く見通しであり、インカムゲイン目的の投資対象としては魅力に欠ける。

三菱重工業の株価は過熱気味

総じて、三菱重工業の株価は割高感が強く、過熱気味の印象だ。

防衛費に関する新たな材料がなければ、一定の株価調整が起こる可能性が高い。

現在の利益水準と将来見通しを勘案すると、株価2,000~2,200円程度が妥当と見られる。

今後の見通し

将来的には、防衛費がさらに拡大する可能性もある。

米国のトランプ大統領がNATO加盟国にGDP比3%までの防衛費増額を要求する可能性が取り沙汰されているためだ。

仮にさらなる防衛費拡大が現実となれば、三菱重工業の業績・株価は一段高を目指す展開も期待できるだろう。

さらなる増額が無かったとしても、防衛省との長期契約が見込まれる中、安定した収益基盤が株価の支えとなる。

もし株価2,000円を割るようなタイミングがあれば買い目線となる。

IHI(7013)

防衛事業の内容

IHIは、防衛・航空宇宙分野におけるエンジン開発で高い技術力を持つ企業だ。

主に航空自衛隊の戦闘機に搭載されるジェットエンジンや、地対空ミサイル・艦対空ミサイル用の推進装置を手がけている。

また、H3ロケットやイプシロンロケット向けの液体・固体ロケットエンジンの開発にも関与し、日本の宇宙開発にも貢献している。

さらに、F-35戦闘機のエンジン整備事業を受託しており、海外向け売上の拡大にもつなげている。

直近では、三菱重工業や防衛装備庁と連携し、将来戦闘機F-X向けの次世代ジェットエンジン共同開発にも参画している。

防衛事業の業績推移

IHIの防衛事業は防衛費増額の影響で拡大傾向だ。

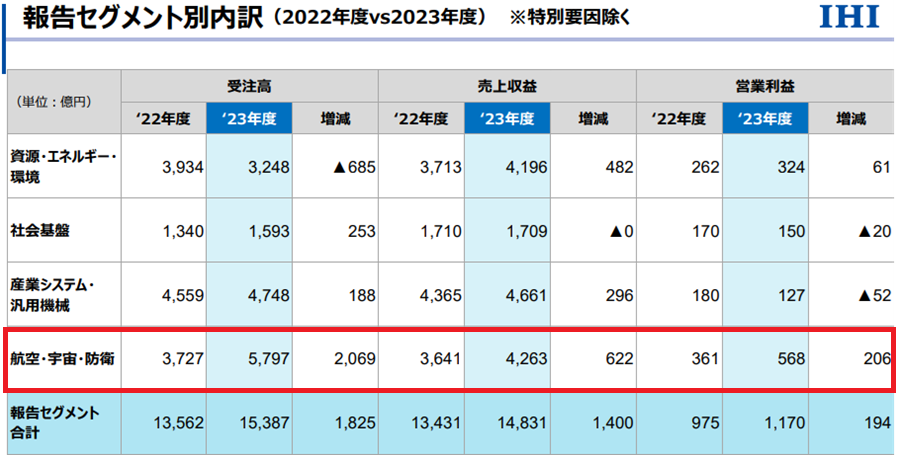

航空・宇宙・防衛セグメントの売上は、2022年度の3,641億円から、2023年度には4,263億円へ約20%増加した。

また、受注高については3,727億円から5,797億円と約1.5倍に増加した。

さらに、2024年度には売上高5,600億円(前年比+31%)、受注高7,000億円(前年比+21%)へ伸びる見通しだ。

成長の背景には、航空エンジン関連の部品販売増加や、F-35エンジン整備事業の本格稼働がある。

2023年6月からF35のエンジン整備事業を開始し、業績拡大に寄与している。

日本経済新聞「F35戦闘機エンジン補修、IHIが開始へ」

今後も、次世代エンジンの開発や、安定した部品需要により、継続的な成長が見込まれる。

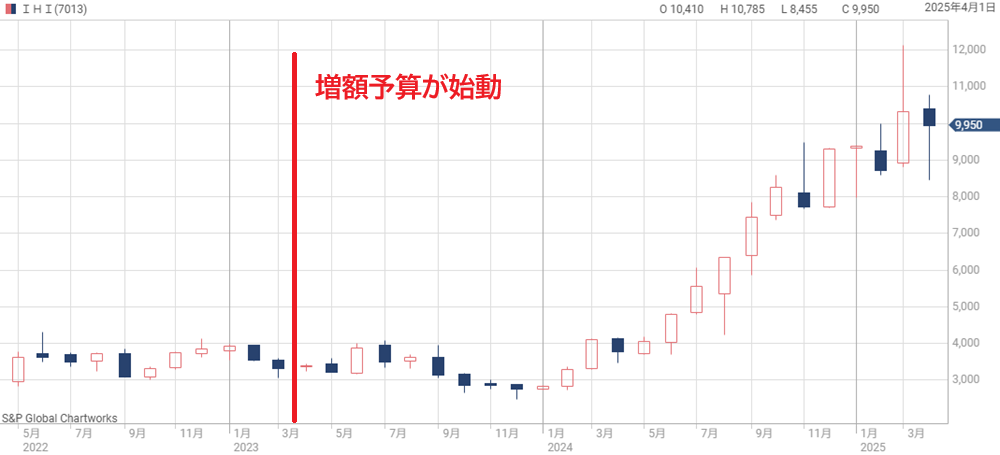

防衛費増加以降の株価推移

2023年4月の防衛費増額決定時点では、IHIの株価反応は限定的だった。

理由は、防衛関連の売上比率が売上全体(1兆6,000億円)の1割未満と小さかったためだ。

また、2023年9月には納入していた航空機エンジンで不具合が発生し、赤字転落を余儀なくされ、株価は一時3,000円を下回った。

その後、業績回復と防衛関連への物色を背景に上昇に転じ、2025年には株価10,000円を突破。

防衛費増額前から約3倍に上昇している。

IHIの株価は割安か?

1年ほどで3倍に上昇したIHIの株価だが、まだ割安感はあるのだろうか。

以下が現時点におけるIHIの株価指標だ。

予想PERはやや割安

重工業セクター平均(15倍前後)よりは高いが、防衛関連需要拡大を踏まえればPER17.1倍はやや割安と判断できる。

ただし、トランプ関税の影響が現時点で見通せないリスクはある。

実績PBRはやや割高

実績PBR3.43倍は割高に見えるが、ROEが21%超と高水準であることを考慮すれば一定程度は許容される。

とはいえ、PBR3倍超えは慎重に評価すべきであり、過熱感がやや出始めている。

予想ROEは良好

ROE20%超えは、日本株の中でもトップクラスの水準だ。

自己資本を高効率で活用できていることを示しており、高PBRでもある程度正当化できる。

高PBRが許容されることは、株価上昇の原動力にもなり得る。

配当利回りは低い

配当利回りは1.17%と低水準で、インカムゲイン目的の投資対象としては魅力に欠ける。

成長投資優先の方針が背景にあり、今後も高配当化はあまり期待できないだろう。

順当な株価上昇で、割安感は薄れた

IHIは、収益性改善と防衛関連需要拡大を背景に順当に株価が上昇してきた。

しかし現時点では、割安感はほとんど無くなっており、押し目を狙いたい局面だ。

防衛費のさらなる増額などがあれば上値を追う展開になる可能性もある。

今後の見通し

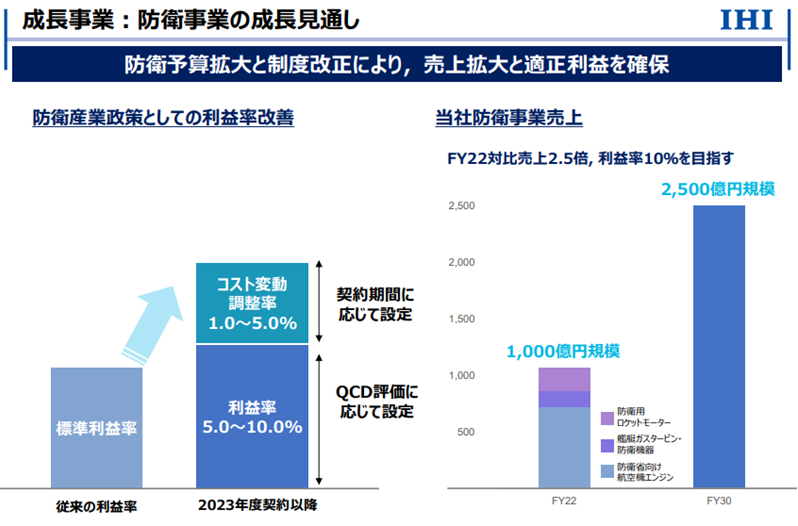

IHIは、F-X戦闘機向け次世代エンジン開発に参画している。

量産段階に入れば数百億円規模の売上貢献が期待できるほか、宇宙関連(H3ロケット、固体燃料モーター等)でも大型案件を受注しており、政府支援を受けやすいポジションにある。

防衛関連売上は2030年までに2,500億円を目指して拡大が続く見通しで、株式市場では引き続き防衛関連銘柄として物色対象となるだろう。

川崎重工業(7012)

防衛事業の内容

川崎重工業は、潜水艦、哨戒機、輸送機、艦艇などの大型装備品を製造する企業だ。

特に、防衛省向けの「そうりゅう型潜水艦」や「P-1哨戒機」、「C-2輸送機」などの供給実績が豊富で、日本の海上・航空戦力を支える重要な役割を担っている。

近年では、無人機(UAV)やAIを活用した自動運転技術を取り入れた次世代防衛装備の開発にも注力している。

防衛事業の業績推移

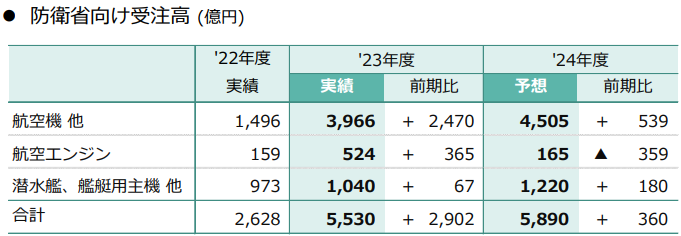

川崎重工の防衛相向け受注高は大幅に増加している。

2022年度の受注高は2,628億円だったが、2023年度には一気に5,530億円に増加し、増加率としては約2倍になった。

2024年度にはさらに360億円増加し、5,890億円の受注を見込む。

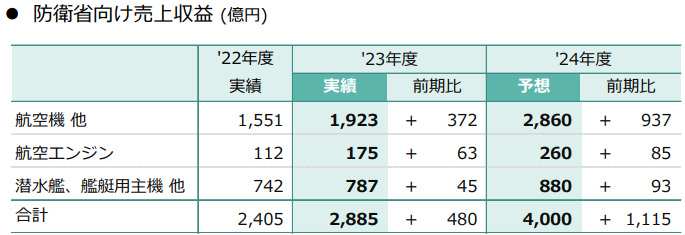

受注増加を受けて売上げも急増した。

2022年度の防衛省向け売上高は2,405億円だったが、2023年度には2,885億円に増加し、2024年度には4,000億円を見込む。

C-2輸送機の追加受注や、艦艇のアップグレード需要が拡大を支えている。

なお、全社売上(約1兆7,000億円)のうち、防衛関連は2割強を占めるまでに拡大している。

関連銘柄の中では比較的防衛関連の比率が高く、業績と株価は防衛費増額の恩恵を受けやすい。

防衛費増加以降の株価推移

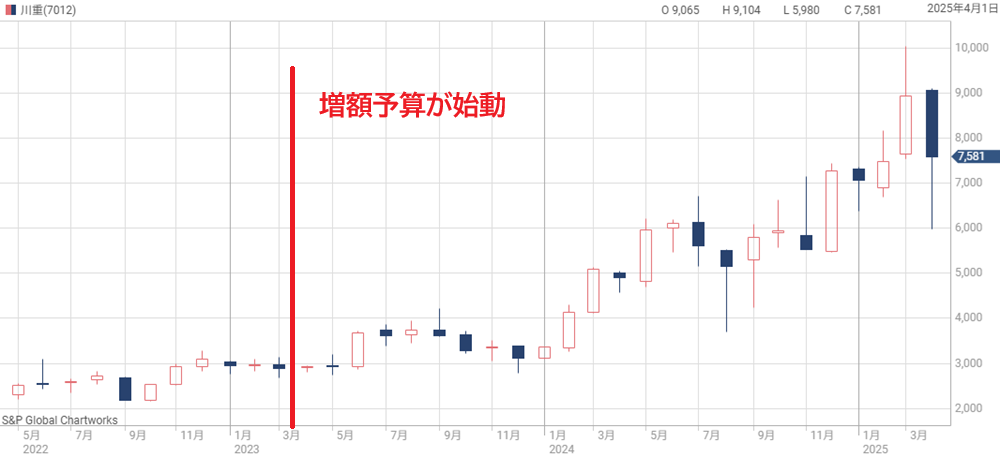

防衛費増額決定後、川崎重工の株価は順調に上昇トレンドを形成した。

無人機や大型輸送機の需要増加が報じられるたびに、短期的な上昇材料となった。

結果として、防衛費増額前と比較して株価は約3倍となり、2025年には9,000円台を超える水準に達している。

川崎重工の株価は割安か?

防衛費増額から株価3倍になった川崎重工だが、まだ買いの水準なのだろうか。

以下が川崎重工の株価指標だ。

予想PERはやや割安

重工業セクター平均の15倍前後に対し、16.8倍は許容範囲内だ。

将来の業績拡大を織り込みつつも、過熱感は薄く、割安感がある。

同セクターである三菱重工業やIHIよりも低いPERであり、川崎重工を買う手掛かりになるだろう。

実績PBRは妥当水準

PBR1.96倍は、三菱重工業やIHIと比較して低い。

ROEが良好であることを踏まえれば、現在のPBRは妥当水準と評価できる。

予想ROEは良好

ROE11.7%は、日本株全体の平均(8%程度)を大きく上回る水準だ。

重工業という低収益セクターにおいて、10%超えのROEは高く評価できる。

海外投資家の買い需要も期待できるだろう。

配当利回りはやや低め

配当利回りは1.78%で、日経平均(約2%)をやや下回るものの、防衛関連銘柄の中では比較的高い水準だ。

市場全体の中では低いため、インカムゲインよりもキャピタルゲイン狙いの投資に適している。

防衛関連としては相対的に割安

三菱重工業やIHIと比較して指標面で割安感があり、防衛関連の売上比率も高い。

防衛関連セクターから選ぶなら、川崎重工業は有力な投資候補となるだろう。

今後の見通し

今後は、老朽化した潜水艦や航空機の更新需要に加え、AIや自律制御を活用した無人化装備の開発が成長ドライバーとなる見通しだ。

また、インド太平洋地域における日本の防衛力強化が期待材料として控えており、新たな装備品の開発・受注が期待される。

2026年3月期の業績予想では、純利益+20%増の930億円、1株利益換算で555円に達する見込みだ。

1株利益555円でのPERは14倍台となり、今後ますます割安感が強まると予想される。

三菱電機(6503)

防衛事業の内容

三菱電機は、日本の防衛エレクトロニクス分野を代表する企業だ。

特に、地上・空中レーダーシステム、ミサイル迎撃用制御システム、C4ISR(指揮・統制・通信・コンピュータ・情報・監視・偵察)システムにおいて高い技術力を持つ。

2023年には、防衛装備品の生産体制を強化するため、220億円規模の設備投資を実施し、防衛事業拡大に本格的に取り組んでいる。

防衛事業の業績推移

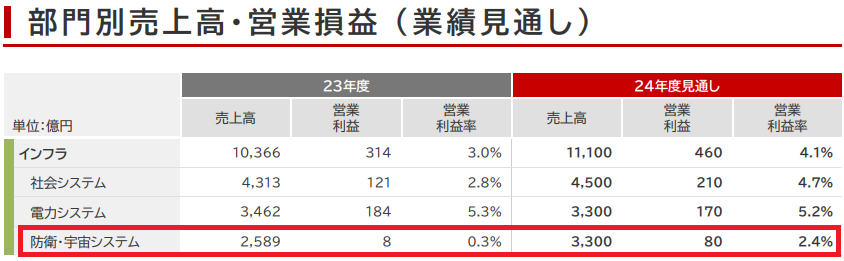

防衛関連の売上は2022年度で2,463億円だったが、2023年度には2,589億円に増加し、2024年度には3,300億円に増加する見通しだ。

2024年度は+30%の大幅増収となる。

また、利益面においては2022年度は-75億円の赤字だったところ、2023年度は+8億円で黒字転換、2024年度は+80億円で大幅増益が見込まれている。

三菱電機の防衛事業は全体売上高の中で5%程度の構成比だ。

構成比率こそ小さいものの、重要な戦略事業として位置付けられている。

今後、統合防空ミサイル防衛(IAMD)への対応強化や政府案件の継続的な大型受注が期待され、売上構成比も徐々に高まる見通しだ。

防衛費増加以降の株価推移

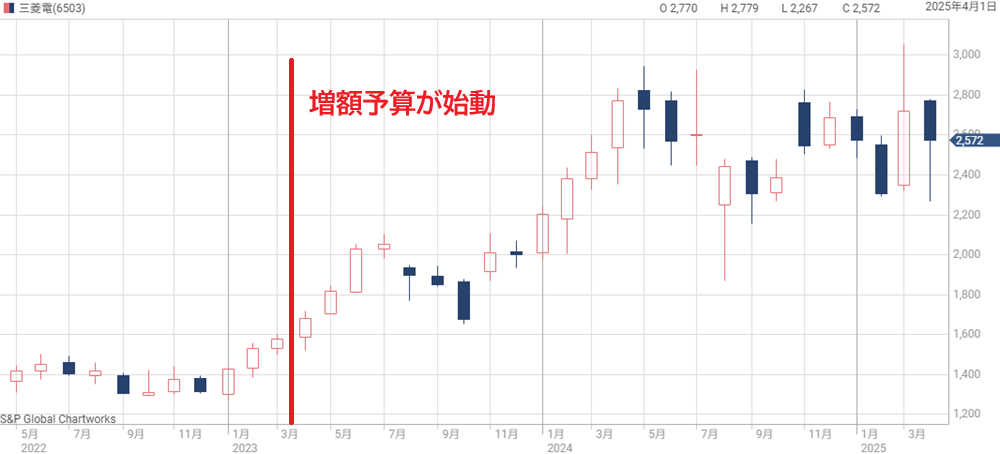

防衛費増加以降の株価推移は好調だ。

2023年初の株価は1,300円に沈んでいたが、2023年以降は上昇トレンドの波に乗り、一時3,000円まで買われた。

現在も2,600円付近で推移しており、防衛費増額前と比べて2倍の水準で取引されている。

ただし、2024年5月以降は大きく変動しつつも横ばいで推移しており、株価には停滞感がある。

三菱電機の株価は他の防衛銘柄と比べてボラティリティが大きい特徴がある。

理由としては、一般消費者向けの家電などを手掛けていることが挙げられる。

一般消費者の需要に業績が左右される上、海外売上比率が5割を超えていることから、為替変動による影響も大きい。

そのため、国内を主な市場としている他の防衛銘柄と比べ、株価の浮き沈みが激しくなっている。

三菱電機の株価は割安か?

やや停滞感のある三菱電機の株価だが、業績に照らして割安なのだろうか。

以下が三菱電機の株価指標だ。

予想PERは妥当水準

業界平均の15〜20倍と比較して、PER16.4倍は適正水準だ。

防衛事業を持つ企業としてはやや低めで割安感がある。

家電を手掛ける景気敏感株の側面があることが低PERの理由だ。

また、米国向けが売上げの13%を占めており、トランプ関税による売上げ減少のリスクがあることも背景にある。

実績PBRも妥当水準

PBR1.32倍は、過去の利益水準や資本効率を踏まえて妥当な範囲内だ。

今後、ROE改善が進めば、さらに株価の上昇余地が広がるだろう。

予想ROEは最低限クリア

ROE8.2%は、日本株全体の平均(約8%)とほぼ同水準だ。

物足りなさは残るが、配当利回りやPBRとのバランスを考えれば及第点と言える。

防衛・FA事業の回復次第で、ROEは再び10%台に乗せる可能性がある。

その場合、理論PBRの高まりとともに株価上昇が期待できる。

配当利回りは及第点

利回り2.00%は、防衛関連銘柄の中では高い水準だ。

安定した配当収入を求める投資家にとっては魅力的な選択肢となる。

利回り重視の投資家が防衛関連を選定する際、三菱電機が有力な選択肢となるだろう。

株価指標は割安感

株価の過熱感はなく、指標面でも割安感がある。

ROEが再び改善すれば、株価水準はさらに引き上げられる可能性が高い。

利回りも魅力的で、堅実な防衛関連投資先として注目できる。

今後の見通し

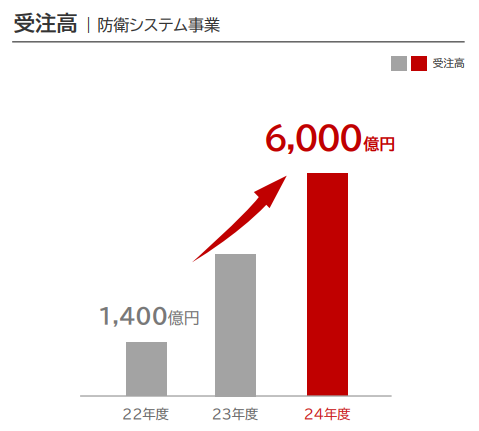

防衛関連の受注高は2024年度に飛躍的に伸びる見通しだ。

2022年度時点では1,400億円だったのが、2024年度には6,000億円に伸びる。

防衛関連の利益率は7%にあたる420億円が目標だ。

長期的には、防衛関連だけで2030年度に6,000億円の売上を目指す。

利益率は10%、600億円のセグメント利益が目標だ。

売上6,000億円は全体の10%強にあたり、業績安定に寄与するだろう。

ミサイル防衛システムや早期警戒レーダーの高機能化が進む中、三菱電機の役割はさらに重要になる。

防衛省向けに限らず、海外市場の開拓も進めており、防衛事業の成長余地は大きいといえるだろう。

中長期での業績拡大と共に株価の堅調な推移が期待できる。

日本アビオニクス(6946)

防衛事業の内容

日本アビオニクスは、防衛向けの情報システム装置を供給するエレクトロニクス専門メーカーだ。

特に、戦闘機・艦艇・車両に搭載される情報表示システムに強みを持つ。

海上自衛隊保有のほぼ全艦に、日本アビオニクス製の表示装置が使われているとされる。

大手メーカーとの取引を中心に、防衛関連売上が業績の大半を占めている。

防衛事業の業績推移

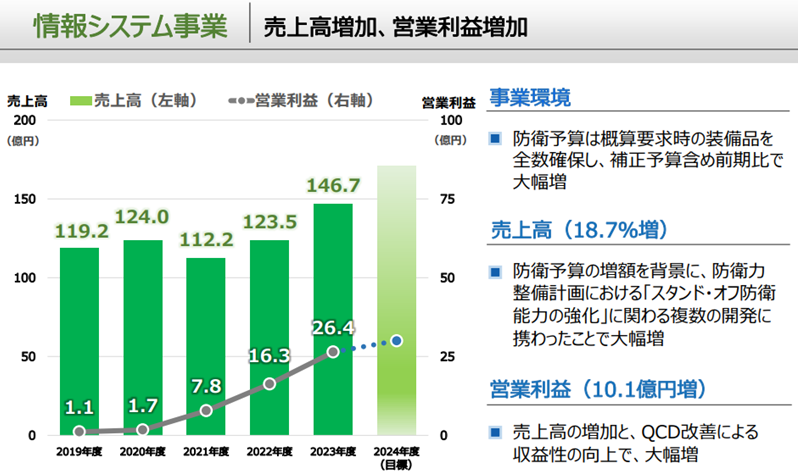

防衛向けが含まれるセグメントは主に情報システム事業で、2021年以降は右肩上がりの業績だ。

2021年度は124億円だったのに対し、2023年度には146億円まで増加した。

また、営業利益は2021年の1.7億円から、2023年度には26.4億円と大幅改善した。

2024年度は売上160億円、営業利益30億円が目指せそうだ。

政府予算に左右されやすい特徴はあるが、防衛装備品の高度化需要を追い風に、利益率は改善傾向にある。

防衛費増加以降の株価推移

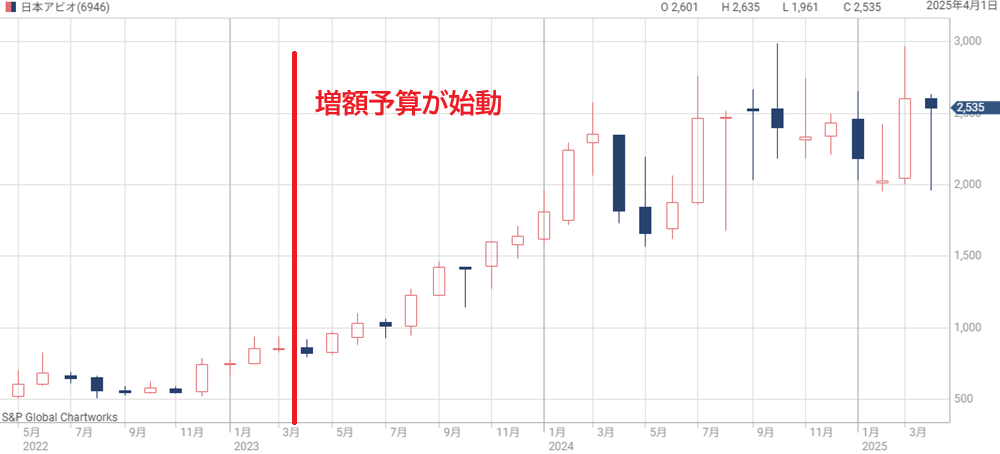

防衛費増額を受けて、日本アビオニクスの株価も大きく上昇した。

2023年初の株価はおよそ700円だったが、2年間に及ぶ上昇トレンドの結果、2,000円台後半にまで上昇している。

2年間で約4倍の上昇となり、テーマ株として物色されたことが分かる。

時価総額は400億円程度と小粒なため、株価ボラティリティが高く、上昇・下落の振れ幅が大きい点には注意が必要だ。

特に、地政学リスクの高まりと連動して株価変動が激しくなる傾向がある。

リスクを覚悟の上で買う必要がある銘柄だと言える。

日本アビオニクスの株価は割安か?

2年間で4倍に急騰した日本アビオニクスだが、まだ割安だろうか。

以下が日本アビオニクスの株価指標だ。

予想PERは割高

PER22倍は、一般的に見ても割高な水準だ。

防衛関連銘柄として一定のディフェンシブ性はあるものの、エレクトロニクス企業として見ると高めの評価となっている。

今後の成長を織り込んでいるとはいえ、追加的な株価上昇には相応の利益拡大が求められる。

実績PBRも割高

PBR3.16倍は、一般的な目安の1倍を大きく上回る。

また、小型株で株価変動率が高いため、株主資本コストも高くなり、理論的なPBRは抑制される傾向がある。

これらを踏まえると、現在のPBR水準は割高感があると判断できる。

株価変動率が高いと株主資本コストが上昇します。株主資本コストは理論PBRの分母にあたるため、結果として理論PBRが低下します。

情報処理システムというソフトウェア産業の側面もあるため、ある程度PBRが高まるのは仕方のない側面もある。

とはいえ、PBR2倍程度が許容できる上限ではないだろうか。

予想ROEは高水準

ROE14.3%は、日本株の中でも非常に高い水準だ。

高いROEがあるからこそ、高PER・高PBRが一定程度正当化されている。

とはいえ、PBR3倍超えを支えるには、さらにROE20%近い水準が求められるため、現状では株価の割高感をすべて打ち消すには至っていない。

現在株価は割高

日本アビオニクスは時価総額が比較的小さく、株価が振れやすい。

株価が振れる頂点付近では割高になるが、今はまさにそのタイミングだと考えられる。

そのため、買いで検討する場合は注意が必要だ。

株価の振れが下限に迫った時、逆に株価指標が割安になるだろうから、そのタイミングを狙いたいところだ。

今後の見通し

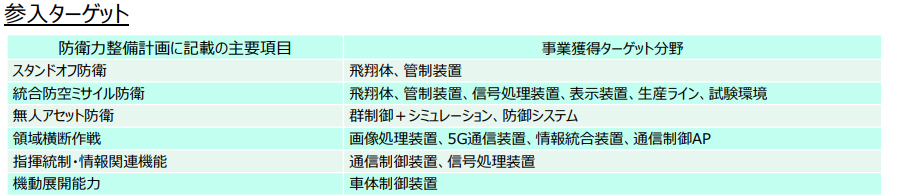

防衛費増額に伴って防衛力整備計画が防衛省から発表されたが、その主要項目のほとんどに日本アビオニクスが関連している。

そのため、装備品の調達が進むにつれて日本アビオニクスの業績も拡大すると考えられる。

以下が防衛力整備計画の主要項目と、各項目で日本アビオニクスが狙える分野の対比表だ。

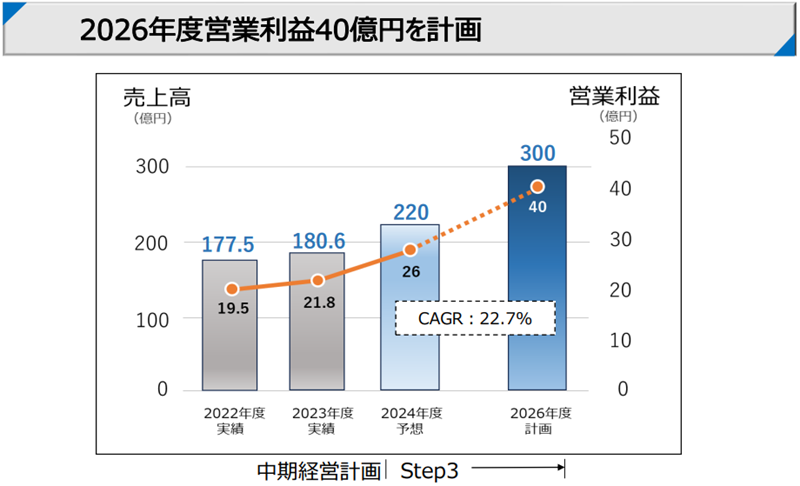

防衛関連の業績拡大に伴い、2026年の売上高は300億円、営業利益は40億円まで増加する計画だ。

実現すれば3年間で約2倍の利益成長率となる。

防衛関連の発注は中長期で続くため、株価は堅調な推移が期待できるだろう。

ただし、受注変動の影響を受けやすいため、株価のボラティリティの高さには注意が必要だ。

信用取引ではなく、現物取引中心でリスク管理を徹底したい銘柄である。

防衛関連銘柄で買いの銘柄は?

各銘柄の投資判断

ここまで防衛関連5銘柄について詳細に見てきたが、買うとすればどの銘柄だろうか。

以下に投資判断をまとめた。

| 銘柄 | PER | PBR | ROE | 投資判断 |

|---|---|---|---|---|

| 三菱重工業 | 35.8倍 | 3.68倍 | 10.6% | 割高、過熱感あり |

| IHI | 17.1倍 | 3.43倍 | 21.2% | やや割高、押し目待ち |

| 川崎重工業 | 16.8倍 | 1.96倍 | 11.7% | 相対的に割安、買い |

| 三菱電機 | 16.4倍 | 1.32倍 | 8.2% | 相対的に割安、利益率回復で買い |

| 日本アビオニクス | 22.0倍 | 3.16倍 | 14.3% | 割高、ボラティリティ高く買いにくい |

川崎重工・三菱電機に割安感

防衛関連銘柄の中では、川崎重工業と三菱電機に相対的な割安感がある。

特に、川崎重工はPER、ROEともにバランスが良好であり、防衛関連売上比率も高い。

防衛費増額の恩恵を強く受ける体制にあるため、中長期での上昇が期待できる。

三菱電機も防衛事業拡大が続けば、利益率回復とともに株価上昇余地が広がるだろう。

ただし、家電・景気敏感株の側面を持つため、業績のブレには注意が必要だ。

IHIも魅力あり

IHIはやや割高感があるものの、ROE21.2%という非常に高い収益性を持っている。

ただし、民間向けエンジン事業で一時赤字を計上した経緯があり、業績の安定性には注意が必要だ。

防衛・宇宙分野での成長が続けば、株主資本コスト低下→PBR再評価→株価上昇という流れも期待できる。

株価指標面で中立である今は若干の不安があるため、押し目を拾う戦略で投資対象とするのが有力だと考えている。

まとめ

防衛関連株は、日本政府の防衛費拡大という国策に基づくテーマであり、安定した業績が期待できる中長期投資先として魅力的だ。

また、地政学リスクの高まりなどをきっかけに短期的に急騰することもあり、テーマ株としても注目度が高い。

今後も国際情勢の変化とともに、防衛関連企業の事業拡大が続くことが期待できるだろう。

投資対象として引き続きウォッチする価値がある分野だと考えている。

次の章から、防衛関連銘柄の中でも特に注目される5社について、事業内容・業績推移・株価動向をもとに詳細に分析していきます。