イオンは人気優待株である反面、業績に見合わない株価を保っている超割高株として知られています。

アナリストレポートでも「伝統的投資尺度での評価は不可能」と匙を投げられるほどです。

もちろん、割高であるのには要因がありますが、その要因が無くなってしまった場合、株価は一気に急落する危険を孕んでいます。

それ故、よほどメリットが無い限りはイオンへの投資はおすすめできません。

本記事では、イオンへの投資が超危険である5つの理由について解説します。

理由① 株価が超割高

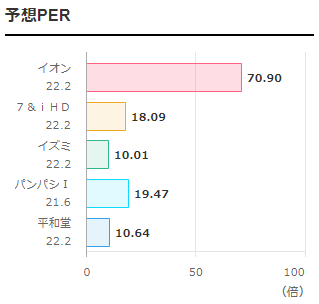

PERは70倍超え

イオンへの投資が危険である最も大きな理由は、株価が超割高であることです。

代表的な株価指標であるPERは70.9倍。

小売り銘柄の目安である20倍を大幅に上回ります。

目安より3.5倍も割高ですので、株価を押し上げている要因が無くなった時、株価が大暴落する危険があります。

同業他社との比較

株価指標を同業他社と比較してみましょう。

予想PER、実績PBRについて、総合スーパーの代表的な銘柄と並べました。

予想PERは、セブン&アイHDとパンパシインターHが20倍程度、イズミと平和堂が10倍程度であるのに対し、イオンは70倍です。

PERはダントツで割高ですね。

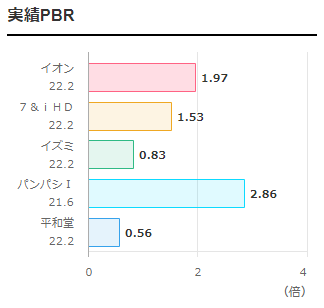

PBRについては、パンパシインターHの2.86倍が最も高いですが、イオンも1.97倍と割高な方です。

最大50%超下落の恐れ

割高でも株価が保たれているのは、利益以上に配当を出している事や、株主優待が人気である事に起因しています。

逆に言えば、これらの要因が無くなった時、適正株価に向けて大暴落する危険があります。

その場合の下落率は50%を超えることになるでしょう。

理由② 高すぎる配当性向

配当性向は100%超え

イオンは年間36円の配当を実施しています。

一方、年間の純利益は1株あたり29.5円です(2023年2月期会社予想)。

純利益を超える配当を実施しており、【1株利益÷1株配当】で計算される配当性向は100%超えという異常値になっています。

無理に高い配当を出していることになり、減配の恐れが高いと言えます。

BPSは年々減少

副作用として、純資産が年々減少しています。

利益以上に配当を出すことで、企業の純資産を削って投資家に分配しているためです。

次の表がイオンの1株あたり純資産(BPS)の推移です。

2015年2月末は1,424.7円あったBPSですが、2022年2月末には1,130.8円まで減少しています。

| 決算期 | EPS | 配当 | BPS |

|---|---|---|---|

| 2015/02 | 49.7円 | 28円 | 1,424.7円 |

| 2016/02 | 7.1円 | 28円 | 1,348.5円 |

| 2017/02 | 13.3円 | 30円 | 1,336.2円 |

| 2018/02 | 29.0円 | 30円 | 1,360.0円 |

| 2019/02 | 27.9円 | 34円 | 1,291.6円 |

| 2020/02 | 31.7円 | 36円 | 1,257.2円 |

| 2021/02 | -円 | 36円 | 1,146.0円 |

| 2022/02 | 7.7円 | 36円 | 1,130.8円 |

| 2023/02予 | 29.5円 | 36円 | -円 |

株式価値が7年で20%目減り

BPSは株式価値の重要な指標ですので、これが減少しているということは、年々株式価値が目減しているということです。

2015年と比較すると20%超の価値が失われています。

イオンは減配しない方針ですので、業績が急激に良くならない限り、今後もBPSの減少は続いていくでしょう。

つまり、BPSから算出される理論株価は年々減少していくことになります。

配当性向が高い理由は?

イオンは1兆円を超える現金資産を持っています。

これを消化していくために高配当を続けているのでしょう。

内部留保が多ければ経営の安定度は増しますが、経営陣は資産を有効活用しなければなりませんので、多すぎるのも批判の的になります。

配当として資産を分配しつつ、配当性向が30%程度まで下がるよう、利益成長を目指していく方針です。

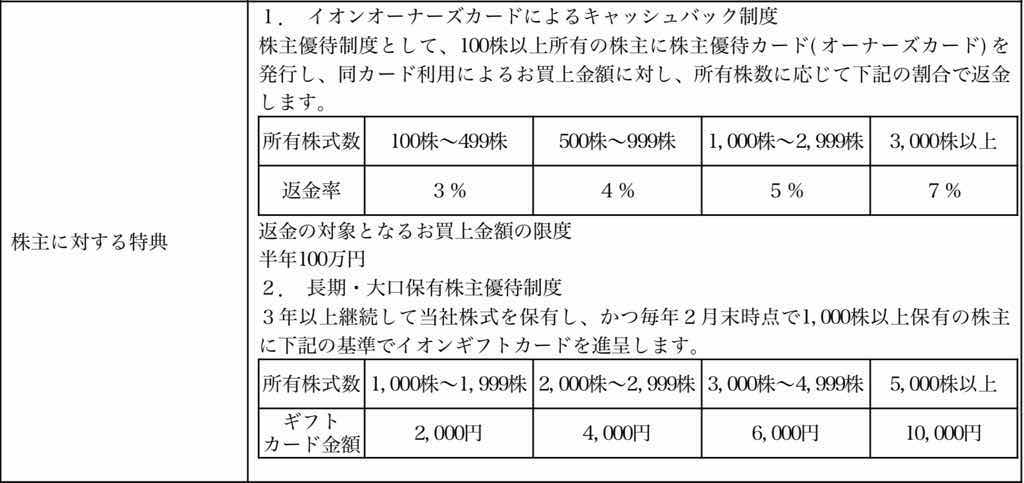

理由③ 優待廃止・改悪の懸念

優待コストは増加の一途

イオン株を保有する個人投資家は増加し続けており、株主優待を維持するためのコストも増加の一途を辿っています。

株主優待は以下2点が用意されていますが、株主数が増えるほど、イオンの負担が大きくなる制度設計です。

- イオンオーナーズカード:イオンで買い物時に提示すると持株数に応じたキャッシュバックを受けられる。また、店舗に設けられているイオンラウンジを利用できる。

- 長期・大口保有株主優待:1,000株以上保有の株主にイオンギフトカードを進呈

株主数は10年で3倍規模

5年ごとの株主数の推移を見てみましょう。

2012年2月末には29.2万人だったのが、2017年2月末には66.4万人に、2022年2月末には81.4万人になりました。

2012年からの10年間で3倍近く増加していることが分かります。

株主数増加に伴い、イオンが負担している優待費用も年々増加しているはずです。

| 決算期 | 株主数(個人) |

|---|---|

| 2012年2月期 | 29.2万人 |

| 2017年2月期 | 66.4万人 |

| 2022年2月期 | 81.4万人 |

優待費用は年間80億円(推定)

以下の前提で優待費用を計算してみます。

イオンが負担する優待費用は次のようになります。

優待費用=80万人×(36万円×0.03)=86.4億円

したがって、ざっくり80億円が優待コストの推定金額です。

イオンギフトカードの優待は考慮しませんでした。1,000株以上の保有株主はそれほど多くないと考えられるためです。

純利益に対して大きな負担

イオンの純利益は600億円ほどですので、上記優待費用はかなりのインパクトです。

ただし、優待でキャッシュバックを受けるにはイオン系以外のクレジットカードは使えませんので、決済手数料を節約できるという側面があります。

しかし、3%のキャッシュバックのうち1%が真の優待費用だとしても20億円強です。

キャッシュバックのためのオペレーションコストや、上記計算には含めなかったイオンラウンジの維持費(現在は休止中)も含めると、優待コストはさらに膨らむでしょう。

優待改悪はほぼ必然

優待廃止とまではいかなくても、ある程度の改悪は避けられないように思われます。

株主還元の公平性が重要視されてきている中、個人投資家だけに年間数十億円の還元を行うのは行き過ぎと見られそうです。

既に、優待銘柄として人気だったJTやオリックスも優待廃止を決定しています。

株主優待を縮小する機運がイオンに影響するのも時間の問題です。

理由④ コスト増加による利益圧迫

原価上昇で利益率低下の懸念

原油や原材料価格が上昇し、商品の仕入れ価格が上がってきています。

仕入れ価格が上がれば利益率は低下し、業績の下押し要因となるでしょう。

イオンはプライベートブランド商品の5000品目について「価格凍結宣言」を行なっています。

物流効率化や販売量の拡大で補うとしていますが、原油・原材料価格は高止まりしており、状況は厳しくなっていきそうです。

スタグフレーションの恐れ

米国・欧州では金利上昇と景気後退が同時に進むスタグフレーションの可能性が高まっています。

日本では日銀が金利を抑え込んでいますが、いずれ限界が来ると見られており、日本もスタグフレーションに陥る可能性は十分にあります。

その場合、イオンは厳しい立場に置かれるでしょう。

イオンは有利子負債を3兆2,900億円抱えており、前年度の金利コストは346億円にも上りました。

金利が1%でも上昇すれば利払いは600億円を超えることになりますが、前年度の純利益が580億円だったことを考えると、業績悪化は避けられません。

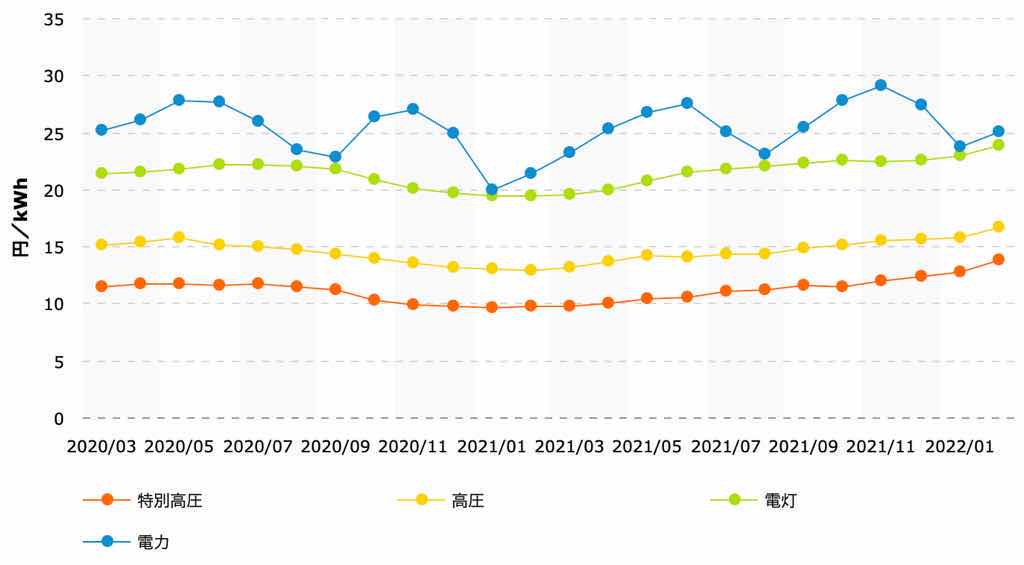

水道光熱費の上昇

世界的なエネルギー不足から水道光熱費も上昇してきています。

全国平均の電気料金の推移ですが、事業者向けの「高圧」「特別高圧」は上昇を続けており、コロナ前と比較しても1〜2割ほど上昇しています。

イオンの水道光熱費は、2021年2月期は1,313億円でしたが、2022年2月期には1,392億円に上昇しています。

純利益が600億円程度であることを考えると、80億円の増加は痛手です。

水道代については詳しいデータは見つかりませんでしたが、全国的に値上がり傾向なのは確かです。

今後も値上がりが続けば利益の下押し要因となるでしょう。

理由⑤ 大量の政策保有株

政策保有株として1,351億円分を保有

イオンは取引先の企業と株式を持ち合う、日本独特の風習を続けています。

しかし、この「株式持ち合い」は議決権の歪みや資金効率の悪化などの問題があり、基本的に解消するべきものとされています。

イオンは政策保有株として1,351億円分を保有していますので、いずれは手放していく方向になるでしょう。

今後の売り圧力となる懸念

株式持ち合いが解消されるということは、イオンの株も売りに出されるということです。

これまで固定されてきた株式が放出されれば需給が悪化し、株価の下落要因となります。

イオンの株を保有する場合、今後発生しうる悪材料として覚えておくべきでしょう。

まとめ

イオンへの投資が危険である5つの理由について解説しました。

割高な株はそれなりの理由があるものですが、基本的に避けた方が無難です。

特にイオンの場合は株主優待と配当によって株価が維持されており、いつ支えが無くなってしまうか分からないという状況です。

優待をフル活用できるのであればリスクに見合ったリターンが得られると思いますが、そうでなければ、株を買うのはリスクが勝ると考えられます。

イオンの1株あたり純利益が36円を超えていたのは2015年2月期が最後です。近年は配当性向100%超えが定着してしまっています。