久しぶりに危険な匂いしかしない株主優待が登場しました。3月17日に株主優待を新設し、突如ストップ高となった「大和重工」です。

大和重工は1日の出来高が1,000株未満、日によっては0株の場合もあるという不人気銘柄。それが突然のストップ高かつ3万8,100株もの出来高を記録したのです。

優待利回りは1.5%程度で、利回りとしてはまずまずといったところ。優待新設を材料視した買いが集まったことで株価急騰となりました。

しかし、安易に手を出すと痛い目を見そうです。業績は赤字続き、配当は無配転落となっており、普通に考えれば株主優待などやっている場合ではないはず。

それでも株主優待を新設した理由は、株価を上昇させることにあるようです。大和重工は株価低迷により時価総額が一時10億円を割り込み、上場廃止の危険があったのです。

株価を上昇させることで、時価総額を上げ、上場廃止を避けようという目論見ですが、自身の体力を削って株価を上げる手法は長続きしません。

本記事では、株主優待を新設した大和重工が”危険すぎる理由”について解説していきます。

目次

大和重工の株主優待新設が「危険すぎる理由」

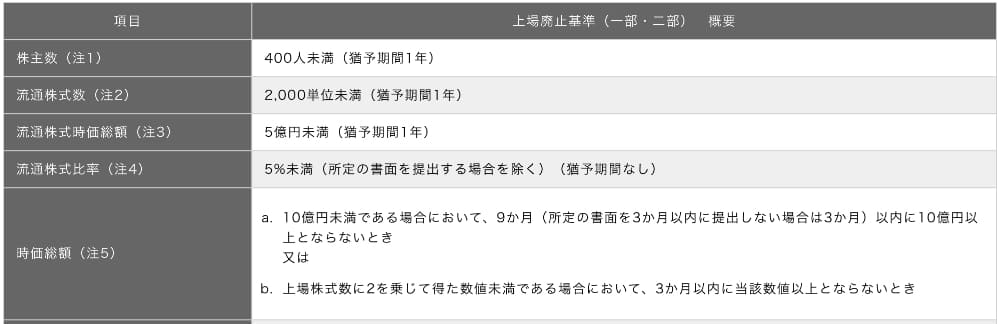

時価総額10億円割れで上場廃止の恐れ

大和重工が危険である最大の理由は、上場廃止の危険が高いためです。

理由は、上場廃止基準の一つである「時価総額」の項目。そこには次のように定められています。

- a.10億円未満である場合において、9ヵ月(所定の書面を提出しない場合は3ヵ月)以内に10億円以上にならない場合 又は

- b.上場株式数に2を乗じて得た数値未満である場合において、3ヵ月以内に当該数値以上にならない場合

大和重工の時価総額は優待発表前で10億3,000万円ほどでした。3%下落すれば上場廃止基準にかかってしまうという危険な状態だったのです。

過去には10億円未満だった時期も

実際、2020年には10億円未満だった時期があり、9ヵ月の猶予期間に何とか復活したという経緯があります。

ただし、自然と復帰できたわけではありません。8月24日から開始した自社株買いによって株価を押し上げたのが大きな要因だと思われます。

過去の経緯を表にまとめましたので、公式リリースとともにご覧ください。

| 日付 | 出来事 | 公式リリース |

| 2020年4月1日 | 時価総額10億円未満に下落 | 当社株式の時価総額に関するお知らせ |

| 2020年8月24日 | 自社株買いを開始 | 自己株式取得に係る事項の決定に関するお知らせ |

| 2020年10月1日 | 時価総額10億円以上に復帰 | 当社株式の時価総額に係る猶予期間の解除についてのお知らせ |

株主優待の目的は「株価釣り上げ」

その後も株価は冴えず、730~740円付近で推移しました。時価総額10億円ラインの株価は736円なので、まさに一進一退の攻防です。

大和重工の上場株式数は135万8,000株ですので、10億円÷135万8,000株=736.4円が上場廃止ラインです。正確には、736円で上場廃止基準に引っかかり、737円でクリアできることになります。

今回の株主優待の新設は、そんな状況を打開するために打った手であると考えるのが妥当でしょう。

目論み通り、株価はストップ高となり、上場廃止基準(株価736円)付近から大きく上昇することに成功。何はともあれ、上場廃止基準からは免れることができました。

優待費用で財務はさらに悪化

しかし、株主優待で株価を上げるというのは自らの首を絞めるようなもの。

一時的に株価が上がっても、業績が付いてこなければまた下落するのは目に見えています。

大和重工の業績は過去5年間連続赤字(営業利益ベース)で、純資産も年々減り続けているという危機的状況です。ここに株主優待の費用がかかるため、財務状況の悪化は加速するでしょう。

すぐに優待廃止の危険も

苦し紛れの株主優待がどこまで続くかは怪しいものです。

優待発表前の株主数はおよそ1,000人でしたが、優待が話題になれば3,000人くらいにはなると予想しています。

仮に3,000人になったとすれば、優待費用は1人500円(保有1年未満)とすれば150万円です。長期保有者が増えて1人1,500円になったとすれば、450万円となり、純利益が数百~数千万円の大和重工にとっては大きな負担です。

経営に影響が出るほどになれば、今度は優待廃止が議論されるかもしれません。実際に優待廃止となれば、優待目的で買った人は株価下落の損失を被ることになるでしょう。

最悪なのは業績改善が見込めずに倒産になることです。

いずれにせよ、優待目的で大和重工に投資するのはハイリスクローリターンであると考えています。

大和重工の優待利回りは0.5%程度と低水準です。長期保有となれば1.5%になりますが、他にも良い利回りの優待銘柄は多数存在しますので、無理に大和重工を買うことは無いと思います。

株主優待の詳細と利回り

年1回、500円QUOカード or 1,500円QUOカード

優待内容は保有期間に応じて2種類あります。

株を保有して1年未満でもらえるのが500円分QUOカードです。必要な株数は100株以上で、保有数量に応じた優待拡充はありません。

1年以上の長期保有者は1,500円分QUOカードにグレードアップします。正確には、12月末に株主名簿に記載され、続く3月末・6月末・9月末・12月末全ての株主名簿に記載されれば「1年以上」の条件を満たすことができます。

株主優待の技として、端株(1〜99株)を保有して名簿に乗るというのがありますが、この技は使えません。大和重工を単元未満株で買うことはできないためです。

優待利回りは0.5%〜1.5%程度

大和重工は株主優待新設で株価が上昇し、1,000円ほどになりました。

優待利回りとしては、保有1年未満なら0.5%程度、1年以上になれば1.5%となります。

初年度の利回りは低いですが、1.5%となれば魅力的な水準です。ただし、配当は業績悪化で無配となっているため、配当込みで考えると他銘柄の利回りが勝ります。

他銘柄のQUOカード優待との比較

他のQUOカード優待と比較してみましょう。

QUOカードの優待として人気である「さくらインターネット」では、年間1,000円分のQUOカードがもらえます。株価798円(2021年3月19日時点)、必要株数は100株ですので、利回りとしては1.26%となります。

利回りを比較すると、初年度については大和重工の優待利回りが劣りますが、2年目以降は大和重工の方が優ります。

優待だけ見ると良い勝負ではあるものの、さくらインターネットは年間配当が1株2.5円(=100株250円)出ますし、業績や成長性を考慮した魅力はさくらインターネットが大きく勝ります。

さくらインターネットは一例ですが、他にも良い銘柄はたくさんあるので、敢えて大和重工を買う意味は無いように思います。

大和重工の事業内容と業績

事業内容

大和重工は1831年から続く老舗鋳物メーカーです。日本随一の鋳造技術を生かし、産業機械部品、住宅関連機器の製造販売を行います。

鋳物ホーローバスについてはトップシェアです。水周り専業メーカーとしてリフォームなどを手掛けるタカラスタンダードを主要取引先としています。

タカラスタンダードのHPには大和重工製作の鋳物ホーローバスがラインナップされています。

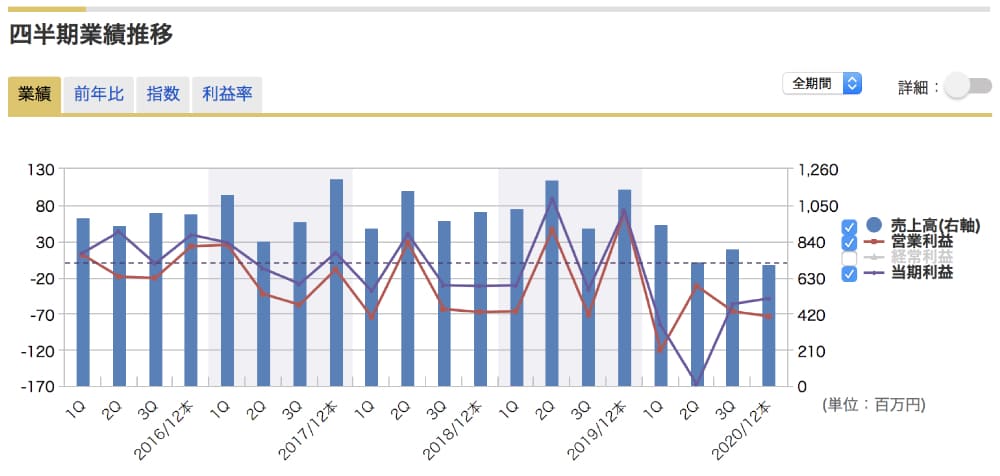

業績推移

歴史ある大和重工ですが、業績は冴えません。

2016年に赤字転落以降、2020年までに5年間の営業赤字となっており、2021年も赤字予想です。

純利益についてはかろうじて2019年に黒字になったため、2年連続の純利益赤字は回避してきましたが、2020年-2021年の連続赤字は避けがたい情勢です。

2年連続赤字は企業としての信頼を落とし、金融機関からの借り入れなどが不利になります。場合によっては貸し剝がしも考えられ、企業としては2年連続赤字は回避しなくてはなりません。

一方、希望もあります。

直近の赤字は新型コロナが主因だと考えられ、2021年度以降は回復に向かう可能性があります。

四半期ごとの業績推移を見ると、緊急事態宣言のあった2020年2Qから急悪化していることが分かり、その後は回復に向かっています。

回復ペースが会社予想を上回れば、2021年黒字かもあり得るでしょう。予断を許さない業績ではありますが、ポジティブな考え方もできなくはなさそうです。

まとめ

株主優待を新設した大和重工について、購入するのが危険である理由を解説しました。

優待新設をしたというニュースを知り、当初は単に優待を紹介する記事を書こうと調べはじめました。しかし、調べれば調べるほど買ってはいけない株であることが分かり、方針転換して「購入するのが危険な理由」という方向で記事を書きました。

時価総額10億円ルールで上場廃止になるには9ヶ月連続で下回ることが条件ですので、実際に上場廃止になる可能性は低いように思います。しかし、ひとたび10億円を下回れば、売りが売りを呼ぶ展開になりかねません。

以前は自社株買いで上場廃止を免れ、今回は株主優待新設で一気に株価を上げましたが、自身の体力を削って株価を上げている状態です。これがいつまで持つか、非常に不透明です。

優待につられて安易に買ってしまわないよう注意しましょう。