注目されることが少ないフォーカスシステムズですが、一つのリリースをきっかけに、上場来高値を更新するほどに急騰しました。

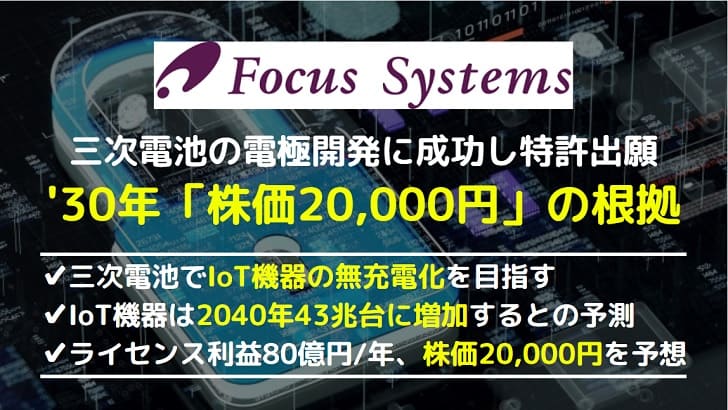

そのリリースとは、「三次電池」のコア技術に関わる特許出願です。環境の温度変化によって充電する三次電池は、メンテナンスを一切することなく電力を供給することが可能で、膨大なセンサー数を要するIoT社会に向けた注目技術となっています。

出願された特許が世界で活用された場合、フォーカスシステムズが得られる利益は2,150億円になるという試算結果が出ました。株価は現在の20倍となる20,000円も射程圏内になると考えられます。

本記事では、三次電池の新技術が収益貢献した場合の株価予想と、その実現可能性について考察していきます。

「三次電池」特許出願で株価急騰

株価1,000円前後から急浮上、上場来高値1,350円

長らく1,000円前後で推移してきたフォーカスシステムズですが、2021年6月15日に突如急騰しました。

前日終値900円だったところ、ストップ高張付きで1,050円に上昇。さらに翌日もストップ高となり、上場来高値となる1,350円をつけました。

セキュリティ関連の小型株として、東証1部銘柄としては地味なポジションに甘んじてきた同社ですが、にわかに注目を集めています。

急騰のきっかけは三次電池の特許出願

株価急騰のきっかけとなったのは、筑波大学と共同研究で開発した三次電池の特許出願です。

三次電池とは温度変化によって自然に充電される電池を指します。実用化できれば充電不要で完全自立型の電子デバイスを作ることが可能となります。

三次電池とは?

三次電池は、リチウムイオン電池などの二次電池のように電気を使って充電するのではなく、環境下での温度変化で充電できる、電力設備が要らない電池です。つまり、勝手に充電して勝手に動くというものです。繰り返し使え、取り換える必要もありません。そのため、廃棄することもなくなります。これも大きなメリットだといえます。

引用:TKD TECH-MAG 研究室レポート「温度変化で電気を生み出す「三次電池」」

筑波大学との共同研究で開発したのは、三次電池の電極部分。温度変化を電圧に変換するには電極の材料特性がコア技術であり、電池として安定的に動作させるには優れた電極を開発する必要がありました。

今回、電圧を安定的に得られる電極を特定することに成功し、特許を出願したことが材料視されたのです。

公式リリース:“IoT 機器無充電”の実現を目指す「三次電池」研究開発に進展~次世代電源の特許出願・実証実験で近づくカーボンニュートラルへの貢献~

「センサー1兆個時代」のコア技術になる可能性

三次電池の特許がなぜ材料視されたかと言うと、IoT社会の到来によってセンサーが爆発的に増加し、大きな需要が見込めるためです。

IoTとは?

IoTは「Internet of Things」の略で、家電・車・電子デバイス・機械など全てがインターネットに接続され、情報をやり取りする環境のことを言います。

IoT社会で必要とされるセンサー数は2022年で1兆個と言われます。具体的には、ガスセンサー、UVセンサー、磁気センサー、光センサーなどが挙げられ、これらのセンサー住宅やビル、家電、車、スマートフォン、はたまた道路などに設置され、収集したデータがインターネットに集約されるようになると考えられています。

しかし、膨大な数のセンサーを動作させるための電源が課題です。

電源コードを全てに接続するのはまず不可能で、乾電池(一次電池)やバッテリー(二次電池)を使用することになりますが、いずれにしても各センサーを個別にメンテナンスする必要が生じます。

三次電池を搭載すれば、壊れるまでメンテナンスの必要は無いため、手間を大幅に削減することができます。電池やバッテリーの費用を抑え、廃棄物を減らすことができるというメリットもあります。

信頼性の高い三次電池の開発に成功すれば、IoT時代のセンサーのコア技術となり、1兆個ものセンサー市場を席捲することができるでしょう。

三次電池の業績寄与の見通しは?

2040年の売上「4兆3,000億円」を試算

三次電池の特許がどれだけの収益をもたらすかについて、現時点で公式発表はありません。

しかし、今後のセンサー市場の規模予測と、いくつかの仮定の下で売上げを試算することは可能です。

以下3つの仮定を立てました。

- 2040年のセンサー市場は43兆個に達すると予想(矢野経済研究所「トリリオン・センサ革命の衝撃」より)

- 開発した三次電池のシェア率0.1%を仮定

- センサー1台当たり売上100円を仮定

この予想と仮定を前提とすると、収益予想は以下のように計算されます。

収益予想=43兆個×0.001(シェア率)×100円=4兆3,000億円

現実的かはともかく、わずかなシェアを獲得するだけでもこれだけの規模感となります。特許出願によって2連続ストップ高になったことも頷けます。

ライセンス契約がメインとなる

上の試算では、フォーカスシステムズが三次電池を製造して販売するという前提でした。

しかし、数千億個もの三次電池を製造するのは、フォーカスシステムズの規模間(時価総額170億円)では不可能です。特許を活用し、三次電池を製造する他社からライセンス契約を結ぶというのがメインとなるでしょう。

ライセンス料は一般的に3~5%と言われます。5%を4兆3,000億円の売上に適用すると、利益は2,150億円となります。

したがって、今回の特許で獲得できる純利益は2,150億円と試算することができます。

年間純利益+80億円の押し上げ効果

ここまでの議論は2040年までの合計で考えてきましたので、業績に落とし込むには年数で割る必要があります。

実用化を2025年として、2040年までの15年間で2,150億円の利益を手にするのであれば、年換算でおよそ150億円です。

筑波大学との共同研究である点や、税金を考慮すると、フォーカスシステムズが手にする純利益は80億円/年くらいになると予想されます。

フォーカスシステムズの株価予想

三次電池の特許がうまく収益貢献する前提で、フォーカスシステムズの予想株価を算出してみましょう。

2030年株価「20,000円」も射程圏内

上で予想した、年間純利益+80億円が実現した場合の予想株価を考えてみます。

現在のフォーカスシステムズの純利益はおよそ10億円で、PER(株価収益率)は約15倍です。

ここから純利益+80億円されれば、純利益は9倍となります。

さらに、それだけの急成長を遂げれば、より高いPERが許容されるでしょう。少なくとも30倍には達すると予想します。

したがって、純利益の増加により株価は9倍、さらにPER許容値の上振れにより株価2倍になることが期待され、予想株価は以下のようになります。

予想株価=1,062円(現在株価)×9倍(純利益増分)×2倍(許容PER増分)=19,116円

三次電池の収益化が成功するとしても、時期的には2030年頃になるでしょう。

したがって、2030年の株価として20,000円を予想しました。

収益化の可能性が低い3つの理由

収益化に成功した場合の株価を20,000円と計算しましたが、現時点で収益化できる可能性は低いと言わざるを得ません。

その理由は以下の3点です。

- 得られた電圧は50mV程度だが、IoTデバイスの安定駆動には100mVが必要

- 実用化は発表されておらず、研究段階

- 開発競争に負ける可能性

まずは技術的な問題で、開発した三次電池から得られた電圧は50mV程度ですが、デバイスを安定駆動させるには最低でも100mVが必要と言われています。

したがって、電圧を上げるための技術開発を行うか、低電圧でも駆動するデバイスを作る必要があります。いずれにしろ、実用化のためには技術的な問題をクリアしなければなりません。

一応、2020年2月のリリースでは120mVまで昇圧できたと書かれていますが、13℃→47℃の温度変化による実験の結果で、実際の運用ではこの条件を満たすことはできないでしょう。

また、実用化に向けた見通しが立っていないことも収益化の可能性を下げる要因です。「2025年実用化の見通し」などの発表があれば、投資家サイドもどれだけ収益を生むか仮説を立てることが可能ですが、そうでなければ可能性はゼロに近いとして検討せざるを得ません。

最後に、開発競争に負ける可能性も考えられます。三次電池の開発については、現時点ではフォーカスシステムズ ・筑波大学以外には目立った動きはありませんが、実用化の見通しが立てば他社も追随することでしょう。

開発競争に負ければ、期待されるような収益を上げることが難しくなります。

短期的には1,000円前後を予想

株価20,000円という夢のある予想を立てましたが、上記の通り、それが実現する道筋は見えていないのが現状です。

三次電池の特許を出願したとはいえ、まだ研究段階。大成功の見込みは1パーセント未満だと見積もらざるを得ません。

実用化の目処が経つまでは、淡い期待を織り込んだ1,000円前後の株価が妥当でしょう。

とはいえ、今後は実用化に向けた株価材料が散発される可能性があります。フォーカスシステムズは流通株数がそれほど多くないだけに、市場が注目するような材料が出た時に急騰しやすい銘柄です。

まだ注目されていないタイミングこそが買い時であると言えます。

IoTというキラーワードに関わる材料なだけに、思わぬ急騰が起こっても不思議はありません。

フォーカスシステムズの現状 – 公共事業で業績安定だが、特定企業への依存体質

最後に、フォーカスシステムズの現状を確認して終わりましょう。

三次電池の材料を頼りに投資するとしても、ベースとなる業績を把握しておくに越したことはありません。

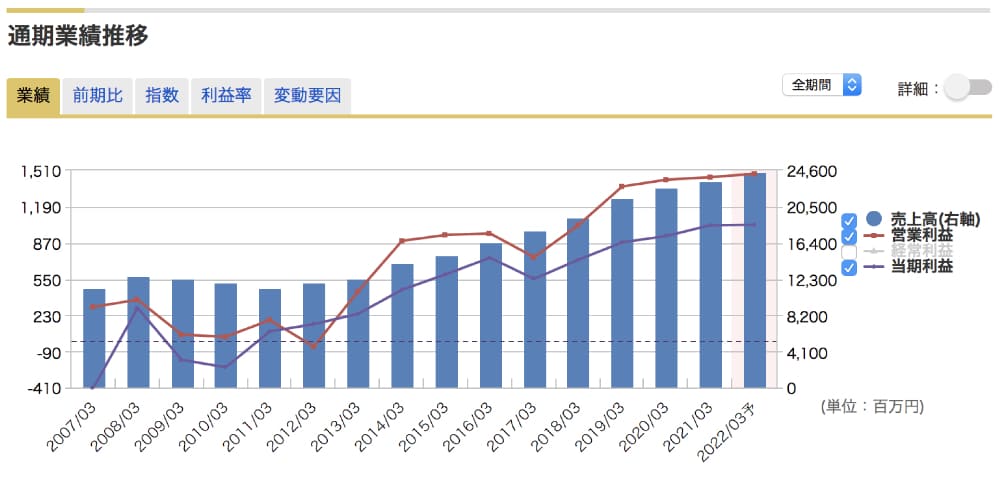

安定的な成長で「10期連続増収」

フォーカスシステムズはゆっくりながらも着実な成長が特徴で、2021年3月期までに10期連続増収を達成しました。

純利益についても、多少の上下はあるものの過去10年間で右肩上がりで成長し、2011年から12倍に増加しました。

安定の理由は「公共事業」

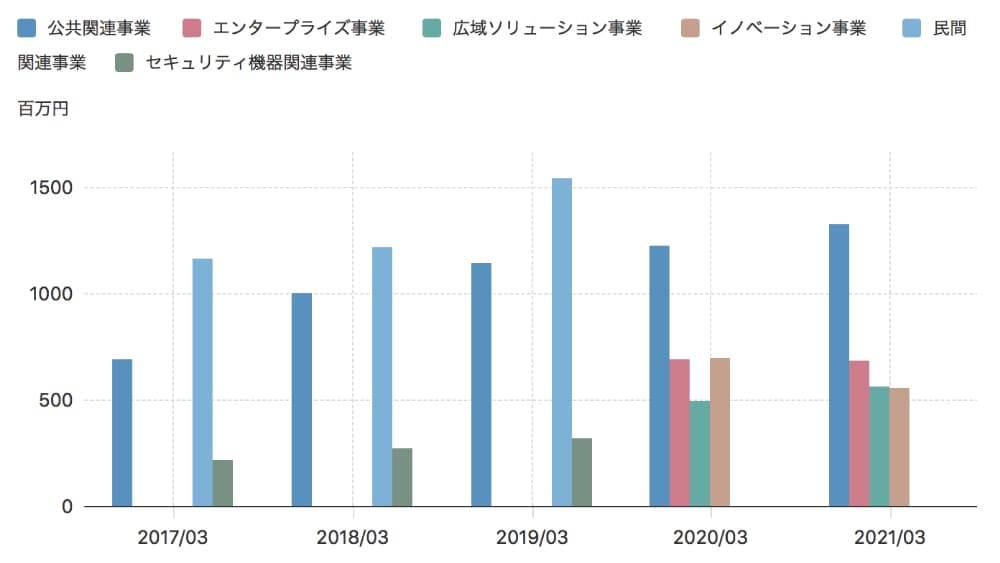

フォーカスシステムズの業績が安定している大きな要因が、売上の3割以上を占める公共事業です。

公共事業は、実質的な国有企業であるNTTグループから受注をしています。デジタル化を背景に受注額は年々増加傾向にあり、民間関連の事業が多少落ち込んでもカバーできることが強みです。

特定企業への依存がリスク要因

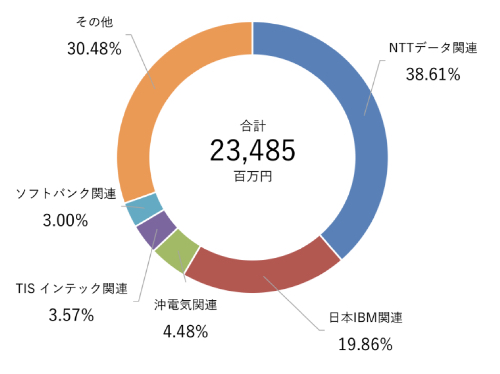

一方、主要顧客の売上高構成比を見ると、特定企業に依存している体質が見て取れます。

公共事業の発注元であるNTTデータ関連が38.61%、日本IBM関連が19.86%と、2社だけで6割近い比率を占めています。

発注先を変更されるなどされた場合、一気に売上を失う事態が想定され、投資家目線ではリスク要因です。

セキュリティー関連銘柄として買われる傾向

フォーカスシステムズはセキュリティー関連銘柄に属します。

近年、ハッキングや情報漏洩などの事件が度々発生し、サイバーセキュリティ関連銘柄は注目されやすい状況にあります。

特に、多くの企業がセキュリティの見直しを迫られるような事件が発生した場合、セキュリティー関連銘柄としてフォーカスシステムズの株価も上昇する、ということが度々発生しています。

総じて、業績安定の優良銘柄

主要顧客に依存しているというリスクはあるものの、公共関連の安定収益、セキュリティ関連銘柄としての成長期待、10%を超えるROE(自己資本利益率)などから、総じて優良銘柄であると言えます。

株主還元目線でも、配当利回り2.35%、優待利回り0.47%、総合利回り2.82%と、悪くない利回り水準です。

今回注目された三次電池の材料を除いても、投資を検討する余地は十分にあるでしょう。

まとめ

フォーカスシステムズが発表した三次電池の特許出願について、業績へのインパクトと今後の株価見通しについて考察しました。

現時点で実用化の見通しは立っていませんが、だからこそ投資妙味があるというもの。

予想が難しい株価材料だからこそ、実用化に向かうようなリリースが出る度に、それを材料視した株価上昇がを見込むことができるでしょう。

私の場合、今後の追加リリースを期待しつつ、200株をホールドし続ける投資スタンスで臨む予定です。

私は2018年頃からフォーカスシステムズに投資している長期ホルダーです。3年間保有してきた経験も踏まえ、今後の株価見通しについて現実的に考察してみました。