アビガンの新型コロナ治療薬としての活用で一躍注目を浴びた富士フイルムホールディングス(HD)。

治験が9月に完了し、主要評価項目を達成したことで治療薬として採用される見通しですが、アビガンの販売が拡大しても業績への影響は限定的であるという見方もあり、株の購入については慎重になる必要があります。

もっとも、富士フイルムの株価材料はアビガンだけではなく、長期的にはむしろ映像関連事業の方が期待できる材料です。画像処理とAIを活用した医療診断システムを現在開発中で、これが実用化されれば、世界に先駆けた製品を販売することが可能となり、大きな収益が期待できます。

それ以外にも、株主還元施策や為替動向など、富士フイルムに関する材料は複数あり、株を購入するにはそれらを総合的に検討する必要があります。

本記事では、富士フイルムに関連する6つの材料と、将来を予想するための3つの条件をまとめました。

富士フイルムHDの基本情報

まずは、富士フイルム株に関する基本的な事項をまとめました。

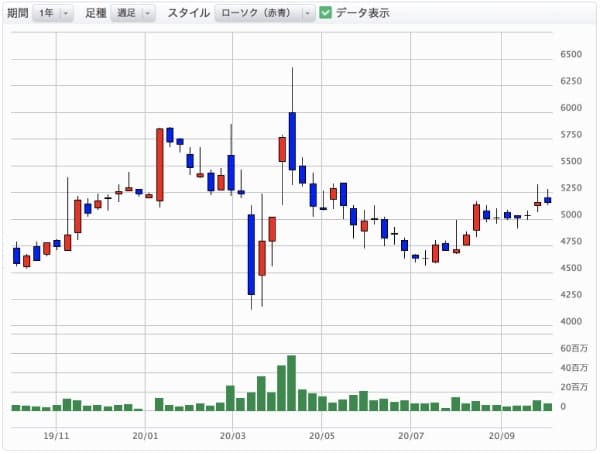

過去1年の株価推移

過去1年間の富士フイルムの株価はおよそ5,000円を平均として推移してきています。

新型コロナによる売りで一時は4,000円台前半まで急落しましたが、その後、新型コロナ治療薬として期待される「アビガン錠」が大きく報道され、株価は6,300円を超える場面もありました。

しかし、期待による上昇は続かず、業績悪化の懸念が再び優勢となり株価は下落。定位置である5,000円前後の株価となっています。

過去15年の業績推移

過去15年の業績を見ると、売上高・営業利益ともに横ばいであることが分かります。

2021年度は新型コロナの影響により過去10年来の業績低迷が予想されており、今後の先行きが懸念されています。

ただし、2021年度の業績予想は新型コロナの影響を大きく見積もっているため、今後、上方修正される期待があることは留意しておくべきでしょう。

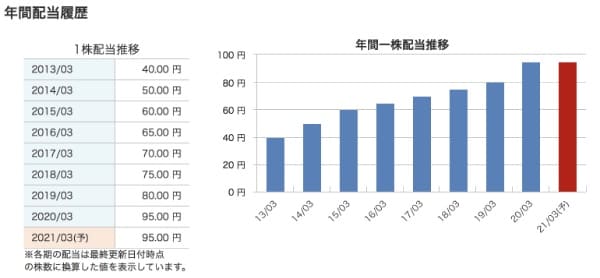

配当と配当利回り

2021年度の配当は1株95円予想です。

これは2020年3月期と同様となっていますが、配当が維持できる理由は、富士ゼロックスの完全子会社化により配当収益が増加するためです。

実際、2021年3月期の第1四半期決済では前年度比+87.6%の純利益を計上しました。

純利益が増加しているにも関わらず、配当は前年同様としていることから、今後の配当上方修正や自社株買いの期待があります。

配当利回りは株価を5,200円とした場合、1.83%となります。

利回りとしては十分な水準ですが、個人投資家が配当狙いで保有するには物足りない利回りです。

配当狙いというより、アビガン錠に絡んだ人気化や、事業拡大による株価上昇を狙う銘柄だと言えます。

ちなみに、株主優待は実施していません。

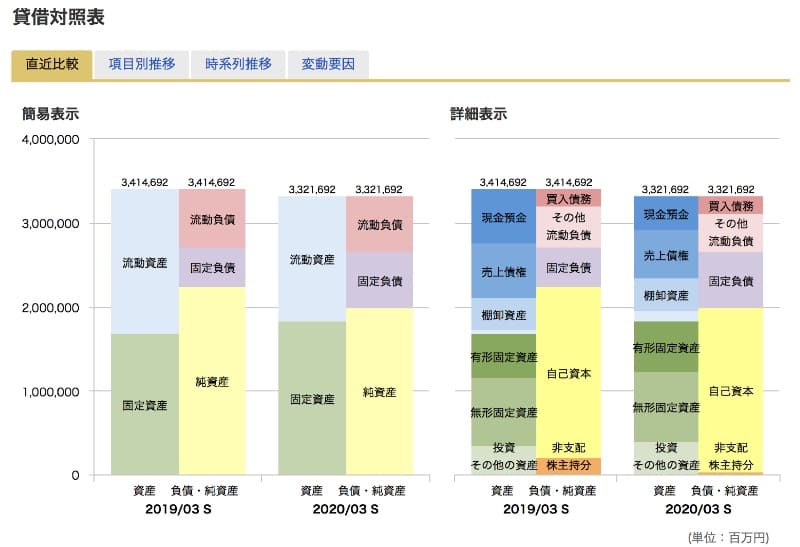

財務状況

2020年3月時点での現金残高は大きく減少しました。

2019年3月の現金残高6,547億円に対し、2020年3月末は3,960億円に減少しています。

これは、富士ゼロックス完全子会社化を主とする、株の買い付けに多額の現金出費がかかったことが理由で、業績悪化などの悪材料は含まれません。

現金は減ったものの、富士ゼロックス完全子会社化で毎年のキャッシュフローは増加します。むしろプラスと見るべきでしょう。

ただし、現金残高が大きく減ったことは確かですので、事業環境の急激な変化のリスクは大きくなりました。

富士フイルムHDの重要トピック

【好材料】自社株買いと増配期待

現在公表されている2021年3月期の業績予想では、純利益1,200億円、1株利益300円となっています。

この数字は昨年度とほぼ同額ですが、新型コロナによる純利益減少を450億円見込んだ上での予想ですので、新型コロナの影響次第で上振れる期待があります。

富士フイルムは毎年の増配を基本としていますので、純利益が予想よりも大きくなった場合は自社株買いや増配で還元されると思われます。

仮に純利益が1,400億円の着地となったとすると、1株利益は350円となり、同じ配当性向としても配当は110円となります。

一時的な株主還元として自社株買いが選ばれる可能性もありますが、どちらにせよ、株価に対しては相当なポジティブ材料となるでしょう。

【好材料】アビガン錠の業績寄与

新型コロナ治療薬として期待されている「アビガン錠」は2020年9月末に治験を完了しました。

その結果、主要評価項目を達成し、新型コロナに対する効果があると認められました。

10月には新型コロナ治療薬として申請し、許可されれば治療薬として全世界で使用される見通しで、営業利益押し上げ効果は1,000億円程度であると想定されています。

2021年3月期の営業利益予想が1,400億円であることを考えると、アビガンによる収益は相当な規模です。

【悪材料】アビガン錠特許切れによる競合製品出現

アビガン錠による収益期待がある一方で、懸念もあります。

医薬品には「物質」「用途」「製剤」の3種類の特許がありますが、このうち最も重要な「物質」の特許が切れており、後発医薬品として競合製品が出現すると予想されます。

その場合、アビガン錠の売り上げが下押しされ、富士フイルムの収益が限定されます。

一説によると、後発医薬品によりアビガン錠の収益は7割減少するという予想もあり、アビガン錠による業績押し上げ効果は一時的なものになるかもしれません。

【中立】新型コロナによる業績への影響

富士フイルムは新型コロナによるマイナス影響について、以下の通り想定しています。

保守的な予想ですので、上記の数値ほどマイナス影響が出る可能性は少ないでしょう。

第1四半期は売上高ベースで-930億円の影響を受けましたが、これは中国での生産が停止したためで、現在は操業を再開しています。

第2四半期以降は回復に向かうということが決算でも説明されました。

ただし、業績が想定を上回って悪化する可能性もゼロではなく、会社予想以下の着地となった場合、株価への影響は避けられません。

今後の四半期決算でどれほど回復してくるのか注目です。

【中立】為替市場の動向

富士フイルムはグローバル企業ですので、為替、特にドル円の影響を大きく受けます。

円安になれば業績にプラス、円高となればマイナスとなりますが、2021年3月期の業績予想では1ドル108円が想定されている一方、2020年10月時点では1ドル105円台となっていますので、業績にマイナスの影響が出る見通しです。

また、アジア、ヨーロッパの為替も重要です。

アジアにおいては全面的に通貨安傾向であり、こちらもマイナス方向。ユーロにおいては118円想定であるのに対し、125円前後ですので、ユーロについてはプラス方向です。

| ドル | ユーロ | |

| 業績想定 | 108円 | 118円 |

| 10月現在 | 105.5円 | 124.9円 |

今後、円を中心に為替がどちらに振れるかによって、富士フイルムの業績も数百億円単位で変わってきますので、注視するべき要因です。

【好材料】画像診断事業の収益拡大

富士フイルムは2019年12月に日立製作所の画像診断関連事業を買収し、医療機器に新しい画像診断技術を搭載します。

この画像診断システムは“REiLI(レイリ)”と名付けられ、AI技術を活用した医療現場の支援を目指しています。

富士フイルムはその名の通り、画像処理を得意分野とする企業であるため、CT・MRI・X線診断装置・超音波診断装置など幅広い製品で透過画像を取得し、画像診断による高精度な医療支援システムを完成させることができるでしょう。

今後、AI×画像診断の分野において富士フイルムが世界をリードすることで、大きな収益源になることが期待されます。

富士フイルムHDの今後を左右する3つの条件

メディカルヘルスケア事業の拡大がカギ

メディカルヘルスケア事業とは、先に紹介した画像診断事業を含む医療関連事業を指します。

富士フイルムはメディカルヘルスケア事業を成長戦略の柱として位置付けて積極的に投資を行い、化粧品やサプリメントなどの「予防」、画像診断システムの「診断」、再生医療やバイオ医薬品などの「治療」をカバーするトータル・ヘルスケア・カンパニーを目指しています。

つまり、メディカルヘルスケア事業が伸びるかどうかで富士フイルムが成長できるかどうかが決定づけられる、ということになるのです。

アビガンの承認が必須条件

アビガン錠に対する新型コロナ治療薬としての承認は、既にある程度は株価に織り込まれています。

したがって、現在の株価水準を維持するためには、アビガンの承認が必須であると言えるでしょう。

日本政府としても早急に承認したい意向であり、可能性は高いのですが、万が一承認されないということになれば、期待剥落による株価急落は避けられません。

アビガンの承認は富士フイルムの今後を占う重要なトピックです。

リモートワークが定着するか否か

新型コロナでリモートワークを取り入れる企業が増加していますが、長期的にリモートワークが定着するか否かは富士フイルムの業績に影響を与えます。

富士フイルムの代表的な製品にデジタル複合機があり、これはオフィスで使用されるものですので、リモートワークが定着すると必然的に売り上げが減少します。

一方で、リモートワークは一時的なトレンドで終わる可能性も指摘されています。最終的にどうなるかは未知数ですが、リスクの一つとして捉えておくべきでしょう。

まとめ – 富士フイルムHDは買いか?

富士フイルムに関連する6つの材料と、将来的に重要になる3つの条件をまとめました。

直近で重要なトピックは、新型コロナに関連するアビガン錠販売の動向です。胎児に悪影響を及ぼすという副作用はあるものの、錠剤を服用するだけという簡便さは他の治療薬に無い特徴であり、グローバル市場で相当な利益になることは間違いありません。

長期的には、画像診断技術の確立が重要となります。AI画像処理を活用した医療診断は世界的にも発展途上の技術。ここを握ることができれば、医療IT関連企業としての地位を確立し、さらなる飛躍の足がかりとなるでしょう。

いくつかのリスクはあるものの、富士フイルムは大きな好材料を抱えていることから、5,000円前後の平準的な株価なら上昇確立の方が大きいと考えています。

投資はあくまで自己責任ですが、本記事が投資の参考になれば幸いです。

売上高 :−2,200億円(業績予想2兆2,000億円)

営業利益:−650億円(業績予想1,400億円)

純利益 :−450億円(業績予想1,200億円)