高島屋の株価は2024年から好調ですが、好決算だったにも関わらず株価は急落しました。

決算直前には株価2,500円あったところ、決算後は2,300円台まで急落。

その後も下げ続け、現在は2,200円台まで下落しています。

なぜ好決算だったにも関わらず下落してしまったのでしょうか。

また、今後の株価はどうなるでしょうか。

本記事では、高島屋の株価が急落した理由と、今後上昇を予想する理由について解説します。

目次

株価急落の理由

理由① 利益成長の鈍化

株価急落の最大の要因は、来期業績予想が弱気だったことです。

2024年2月期の利益は前年比+14%という伸び率でした。

一方、2025年2月期の業績予想では伸び率が+8%に鈍化すると発表され、成長率の鈍化が投資家に嫌気されました。

その結果、利益確定売りが優勢となって株価が急落したのです。

理由② 株主還元の不足

近年は株主還元を拡充する銘柄が多く、高島屋も還元拡大が期待されていました。

同業の三越伊勢丹が配当を2倍超に増配したことも期待を高めた一因です。

しかし、確定した配当額は1株37円と、前年からの増配率は+50%程度。

市場は60円程度の配当を期待していたため失望売りを招きました。

三越伊勢丹は配当性向30%ですが、高島屋の配当性向は20%にとどまりました。

さらに、来期配当は60円、配当性向は20%で期待に届きませんでした。

株主還元に消極的な姿勢が続けば、株主還元に舵を切った同業に投資資金が流れていくでしょう。

理由③ 日本株全体の急落

タイミングの悪いことに、高島屋の決算発表翌日から日経平均株価が急落しました。

これに巻き込まれる形で高島屋も急落したのです。

日本株全体が沈んだ原因は二つです。

これらの原因は、内需株である高島屋の業績にはほぼ影響しません。

しかし、決算直後の利益確定が出やすいタイミングと重なってしまい、株価急落を招きました。

株価上昇を予想する理由

今後もテーマ株として人気継続

一時的に急落したとはいえ、業績が悪化したわけではありません。

むしろ、今後も業績は拡大する見込みです。

そのため、長期的には株価上昇がメインシナリオだと言えます。

円安で外国人観光客が増えており、インバウンド関連銘柄は今後の人気化していくでしょう。

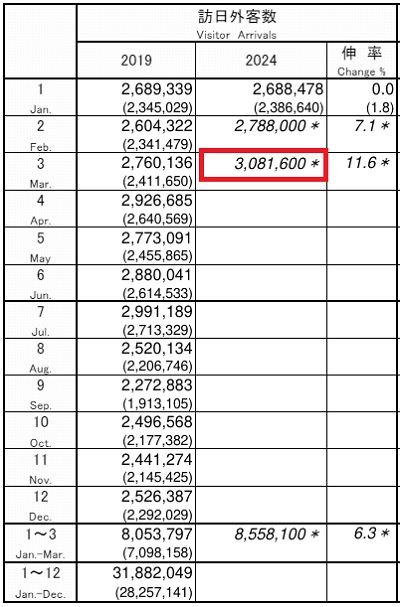

外国人観光客が過去最高

新型コロナでいったん急減した外国人観光客ですが、2024年は過去最高を更新する見込みです。

これまでの過去最高は2019年の3,188万人でした。

以下が2023年までの外国人観光客(青色)の推移です。

それに対し、2024年は3300万人超えが予想されています。

2023年が2,507万人でしたので、去年から3割ほど増える見込みです。

高島屋の業績は外国人観光客がかなりの部分を占めることから、業績拡大が期待できます。

日本経済新聞「2024年の訪日客、過去最高の3310万人 JTB予測」

2年連続で過去最高業績を更新

今後の業績見通しはどうでしょうか。

高島屋の見通しによると、2024年は増収増益です。

売上高は前年比+6.6%の4,970億円、営業利益は前年比+8.9%の500億円と予想されています。

営業利益は2年連続で過去最高を更新する見込みです。

ただし、増益ペースは過去2年間と比べて落ち込みます。

増益ペースの鈍化が市場に嫌忌された一面もあり、株価下落の一因となりました。

上方修正の可能性大

高島屋の業績見通しは保守的です。

実際には、これから上方修正されることが予想されます。

というのも、営業利益500億円というのは、直近四半期(2023年12月~2024年2月)の営業を単純に4倍したものだからです。

2023年12月~2024年2月はまだ外国人観光客が回復途上であったため、3月以降の業績はさらに良くなるはずです。

実際、2024年3月の外国人観光客数は308万人と、単月としては過去最高を記録しています。

以上を踏まえて、営業利益が10~20%程度上方修正される可能性が高いと考えています。

中国は景気低迷で観光客数が回復しきっていません。こちらが回復すれば外国人観光客数はさらに上振れるでしょう。

今後の株価予想

株価3,000円超えを予想

高島屋の見通しによると、2025年2月期の1株利益は215円です。

同業他社や過去のPER推移から、PERは15倍程度も十分許容されると考えています。

三越伊勢丹の予想PERは23倍、Jフロントは17.4倍となっています(2024年4月22日時点)。

したがって、予想株価は次のように計算できます。

予想株価=215円(1株利益)×15倍(PER)=3,225円

2,200円台は割安

上記に対して、2024年4月時点の株価は2,200円台に止まります。

そのため、30%以上の上昇余地が残されていると言えるでしょう。

証券会社の目標株価においても、SBI証券は3,000円、みずほ証券は2,500円を設定しています。

2,200円台は割安で買い時だと考えています。

中長期では株価3,600円も

中期経営計画では、2026年度に営業利益575億円が目標として設定されています。

1株利益としては240円です。

PER15倍とすると株価は3,600円となり、中長期ではこれくらいの株価が目指せそうです。

まとめ

高島屋の株価が急落した理由と、今後の株価予想について解説しました。

決算後こそ急落しましたが、業績を左右する外国人観光客数の見通しは良好です。

そのため、遅かれ早かれ株価回復に向かうと予想されます。

1株利益は200円を超えますので、妥当に評価されれば株価3,000円超えの可能性は高いでしょう。

今後の株価上昇を睨みつつ、中長期目線で保有したい銘柄だと考えています。

2026年度に営業利益575円が目標

になってるよ

ありがとうございます!修正しました。