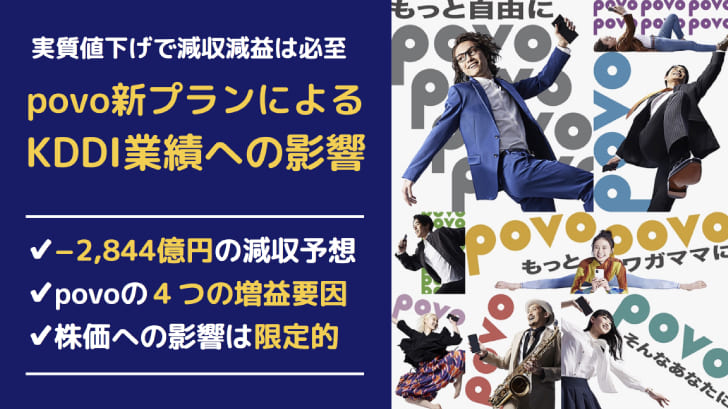

KDDIの新料金プラン「povo」が発表され、大手最安値”20GB 2,480円”の料金設定が世間の評価を獲得しています。

しかし、KDDIの株主としては戦々恐々です。これまで1ユーザーあたり7,760円となっていた売上高が、povoへの移行が進む事で急落してしまう恐れがあり、KDDIの収益に多大な影響を及ぼすかもしれないのです。

純利益低下によって、配当や株主優待の縮小が起これば株価下落は必至。povoがスタートする前に株を売却する必要があるかもしれません。

そこで、povo新料金プランがスタートすることで、KDDIの売上にどれだけの影響が出るのかについて、1人あたりの売上減少額やpovoへ移行する人数から算出しました。

果たして、povoに勝算はあるのでしょうか。あるいは、競争に勝つためのなりふり構わぬ値下げなのでしょうか。

本記事で記載する売上高・営業利益等は年間ベースです。プラン料金などの月額データは12倍して計算しています。

目次

「povo(ポヴォ)」の新料金プランの概要

- ・基本料金は2,480円

- ・新機能「トッピング」により簡単にオプションプランをON/OFFできる

- ・2021年3月開始予定

- ・通信品質はau同等だが、家族割は対象外

- ・5G対応は2021年夏以降を予定

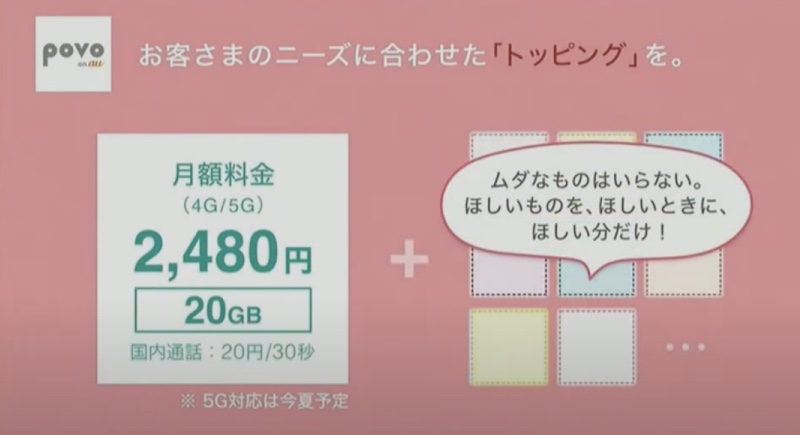

基本料金は大手最安値「20GB 2,480円」

大きく報道されているので知っている人も多いと思いますが、まずは料金プランについておさらいしておきましょう。

povoの基本料金は20GB 2,480円です。

同データ量のプランとしては、ドコモのahamo(アハモ)が2,980円、ソフトバンクのSoftbank on LINEも2,980円であり、povoの方が500円安い価格設定となりました。

ただし、povoの基本プランには5分かけ放題プランが含まれておらず、このプランを付ける場合は+500円となり、ドコモ・ソフトバンクと横並びの価格となります。

「トッピング」という新しい仕組みを導入

povoの特徴は「トッピング」という拡張プランです。オプションと表現することもできるでしょう。

ユーザーはトッピングのON/OFFをスマホアプリから簡単に切り替えることができ、必要なプランを、必要な時にだけ使用することができる仕組みです。

5分かけ放題プランもトッピングの一種。これまでは基本プラン一体となっていた付帯プランを切り出すことで、基本料金を抑えつつ、利用状況に合わせたプラン構築がユーザーの意思で可能となっています。

トッピングの種類としては以下が用意されています。

- 5分間通話かけ放題 500円/月

- 24時間データ使い放題 200円/24時間

- 通話かけ放題 1,500円/月

- データ追加 500円/1GB

povoによるKDDI売上減少の影響

結論:売上高2,844億円の減少

独自に情報収拾をして計算した結果、povoによる売上減少の影響は「−2,844億円」になると予想しました。

KDDIの2020年度の売上高は5兆2,372億円、営業利益は1兆252億円。2,844億円の減少は無視できない大きさです。

計算条件はワーストシナリオを想定しました。povo新プランのニーズを持つauユーザーが一斉にプラン変更し、かつ他社からの流入が無いという条件設定です。

実際には、格安MVNOから一定の流入が見込める事や、以降は徐々に進む事、そしてau経済圏拡大による売上増加要因もあり、突然大きな影響が出ることは無いでしょう。

本記事後半ではpovoによるプラスの影響も加味して、現実的な影響額まで考察しました。3,000億円近い減益要因となればpovo自体が失敗ということになりますが、実際にはもう少しマシな数字となるでしょう。

しかし、マイナス影響を測定するにはまずワーストシナリオを想定する事が必要です。まずはワーストシナリオについて議論した上で、プラスの影響について考察し、最終的に現実的な影響を考察したいと思います。

売上減少額の計算条件と計算過程

−2,844億円の計算方法について解説しておきましょう。

計算条件は以下の通りです。

- auユーザー数:2,370万人

- povoに乗り換えるユーザー層:月額4,000〜8,000円(本体代込み)の中容量ユーザー

- 中容量ユーザーの割合:38.7%(ソニー生命保険アンケート調査より)

- povo移行による1人あたり売上減少額:平均2,500円/人

2,370万人のauユーザーのうち、38.7%(=約40%)にあたる948万人がpovoに移行し、1ヶ月の売上が2,500円低下する、という想定です。

38.7%という数字は、ソニー生命保険のアンケート調査を参考にしました。計算上では簡単に40%としています。

2,500円の根拠ですが、povoの1人あたり売上が平均3,000円、移行前が平均6,000円を想定し、家族割が対象外になることから+500円を加味して2,500円としました。

以上で売上減少額を計算しましょう。

売上減少額=2,370万人×40%×(6,000円−3,000円+500円)×12ヶ月=2,844億円

業績に直撃するとヤバイ状況に

通信事業は限界費用(ユーザー1人が増えた時にかかる費用)が小さく、売上増加/減少が利益に直結しやすい事業です。

仮に−2,844億円が営業利益に直撃した場合、1兆252億円(2020年度)から7,408億円に大きく悪化します。純利益は6,954億円→5,000億円未満となり、配当・自社株買いを抑制せざるを得なくなります。5Gインフラ整備やサービス開発にも影響するでしょう。

結果、株価は下落し、長期的な業績にも影を落とすこととなりそうです。

ただし、ここまでの議論は最悪を想定しています。次にプラスの影響について考察してみましょう。

povoによる売上増加の要因は?

MVNOからのユーザー流入→売上高+270億円

大手より安い通信サービスを提供しているMVNO(=仮想移動体通信事業者)は、大手の値下げにより危機に瀕しています。

格安スマホの価格帯は20GBで約2,000円が最安値水準。ドコモ、ソフトバンク、KDDIが相次いで3,000円以下の20Gプランを発表したことでMVNOの競争力が大きく削がれ、ユーザーが大手3キャリアに集中していくことが予想されます。

MVNOの事業者数は1,450社、回線数合計は約1,500万。その中で3万件以上の契約者数を持つ事業者は6%しかおらず、体力のない事業者から淘汰が進むでしょう。

低く見積もって5%(=75万件)がpovoに流入したとすると、売上高は+270億円が想定できます。

データ通信増加により、MVNOが得意とする小容量の需要が減れば、最終的にMVNOのほとんどが大手3キャリアに飲み込まれることもあり得るでしょう。政権主導の無理な値下げが、結果的に大手キャリアにユーザーが集中する結果となりそうです。

「トッピング」による売上増加→将来的に+100億円

povoの最大の特徴は、基本プランである20GB2,480円に機能を”トッピング”できるという点です。

無駄なオプションを排し、必要なオプションを選ぶ、ということがユーザー自身で可能となります。

トッピングがどれだけ使われるかによって、povoによる売上高が変わってくるでしょう。

現在は既存プラン内容を切り出しただけのトッピング内容ですが、将来的に、他サービスとコラボしたユニークなプランが発表されるでしょう。

povo新プラン公表後、多くの事業者からトッピングの提案がKDDIに寄せられているそうです(新プラン発表会での社長談)。

例として考えられるのは、ネットフリックス1日見放題プラン、5G新サービス1日体験プランなど、大容量通信が絡むサービスとの連携です。

将来的な仮定ですが、povoユーザー数が1,000万人となり、平均1,000円のトッピング利用があった場合、+100億円の売上増加となります。

au経済圏への取り込み→1人あたり売上高+5.1万円増

povoを利用するユーザーはau関連サービスの割引を受けられますので、au経済圏を活用するのが合理的です。

- auPAY(決済サービス)

- auPAYマーケット(通販サービス)

- じぶん銀行(銀行サービス)

- カブドットコム証券(投資サービス)

- Relux(会員制宿泊予約サービス)

- auでんき/auガス(エネルギーサービス)

- auの生命保険(保険サービス)

- auの住宅ローン(ローンサービス)

これらのサービス利用が拡大することで、今回の実質値下げをカバーすることができるでしょう。

これらのサービスが含まれる「ライフデザイン領域」の売上高は1兆2,180億円(2020年度)となっていて、1人あたりに換算すると年間約51,000円です。

povoの新プランが新ユーザー獲得につながれば、単純計算で1人当たり51,000円/年 の売上増となり、仮に100万人の獲得となれば+510億円のインパクトがあります。

通信サービスと違い、原価が高いので単純に利益増とはなりませんが、一定のプラス材料となるのは確かでしょう。

auPAY・auPAYマーケットは「決済・金融取扱高」に属し、上記の計算では考慮していません。決済・金融取扱高では、その内の手数料分である数パーセントが売り上げとなりますが、公開情報からの算出が困難であるためです。

auへのアップセル→3年後売上高+90億円

データ通信量は年々増加傾向にあり、20GB前後の中容量プランから、50GB以上の大容量プランへの移行が進むと予想されます。

つまり、povoの契約者が大容量プランを扱うauへアップセルすることが期待できるのです。

実際にどれくらいのペースでデータ通信量が増加しているのか、総務省のデータを参照して見ましょう。

我が国におけるデータ流通量は、急激なデジタル化の進展とともに拡大しつつある。総務省がとりまとめている2019年11月分のデータ1によると、我が国のブロードバンド契約者の総ダウンロードトラヒックは約12.7Tbpsに達しており、1年間で15.2%増加している(図表3-1-1-1)。また、同データによると、総アップロードトラヒックは1,500Gbpsを越え、1年間の伸びは12.1%となっている。

総務省HP:https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/r02/html/nd131110.html

これによると、2017年〜2018年でデータ通信量が23.3%増加し、2018年〜2019年で15.2%増加したことが示されています。

このペースが続けば、低く見積もっても3年後には現在の1.5倍の通信量となるでしょう。つまり、14〜20GBを利用するpovoユーザーが、3年後には20GBでは足りなくなり、auの大容量プランへ移行することが期待できます。

auへのアップセルに成功すれば売上高+3,000円/人は堅いでしょう。

povoのユーザー数が3年間で1,000万人になった上で、そのうち3割がauへアップセルすると想定すると、売上増加は300万人×3,000円=90億円となります。

このアップセルが毎年1〜2割という単位で発生するため、povoはauへの送客マシーンであるとも言えるでしょう。

auのサブブランドであるUQモバイルでは、すでにauへの送客マシーンとしての役割を果たしています。このアップセル効果があるため、中容量以下を値下げしても収益が損なわれにくい事業構造となっています。

povoによる売上減少の着地点は?

今後3年間で1,800億円の売上減少

ここまで考察した結果をまとめましょう。

まず、本記事の前半でワーストケースでの売上減少を-2,844億円と見積もりました。後半では、povoによる売上増加として合計970億円を想定しました。期間の想定は3年間です。

いくつか仮定を挟んではいますが、povoによる売上減少の影響は3年間で差引-1,800億円として結論付けたいと思います。

計算の前提は状況によって変化していきますが、都度修正することで業績予想を行うことができるでしょう。

業績には徐々に反映される

-1,800億円というと相当な数字ですが、これが来年の決算に急に反映されるわけではありません。

ユーザーは徐々に移行するため、数年かけてpovoの影響が業績に表れてくるでしょう。

3年かけて影響が出るとすると、年平均-600億円の減収要因となります。

マイナスをどこまでカバーできるか

これまでの考察では、あくまで現時点のプラン内容が続いた場合を想定しました。

KDDIも利益を上げなければならないので、値下げによる影響を黙って見ていることはしないでしょう。必ず、トッピングの拡充やau経済圏での売りげ増加施策を打ち出してきます。

povoによるマイナス要因をどこまでカバーできるかどうかが今後の注目ポイントです。

povo発表による株価への影響

povo発表で株価は上昇継続

povoの発表会は1月12日の取引終了後に行われました。

その翌日である1月13日の株価動向が注目されましたが、前日比+46円の上昇となり、株式市場は新料金プランを好意的に受け止めたようです。

事業全体ではpovoのマイナスは限定的

povoにユーザーが流れる事で減収減益要因となることは間違いありません。

しかし、KDDIは「ライフデザイン領域」「ビジネスセグメント」を成長事業として推し進めており、これらによる収益拡大がpovoのマイナス影響を十分カバーできるのです。

事実、2つの事業の年間成長は年間ベースで1,000億円にも達し、本記事で予想したpovoの売上下落幅(年間ベース600億円)を上回っています。

さらに、5Gサービスへの移行によって高価格帯プランの契約が増えることもポジティブな材料です。

このように、KDDIの増益要因はいくつもあり、povoの影響は意外と限定的となりそうです。

まとめ

povoにより収益が大きく損なわれると思われましたが、現実的にはそこまで大きな影響はなさそうです。

一口に通信事業といっても収益源は多様化です。プラン料金は確かに大きいですが、決済、通販、エネルギーなど、スマホを起点としたサービスによる収益も大きく、プランを値下げしてもそれを吸収できるだけの収益力がKDDIにはあります。

苦しいのは通信事業一本のMVNO。大手値下げによって収益が悪化し、統廃合が進むと予想されています。その過程で大手3社の寡占化が進むと思われますが、大手の1社であるKDDIとしては新規ユーザー獲得によりプラスに作用するでしょう。

スマホ料金の値下げで負けたと思われたKDDIですが、最安値を打ち出したことで逆に一人勝ちになるかもしれません。