タイムバンクがサービス改悪を連発し、「サービスのAmazon」を目指す成長戦略に黄色信号が灯っています。

商品購入のポイントバックを10分の1にしたことを皮切りに、新規ユーザーの紹介報酬を3分の1に変更、さらにタイムバンクが取り扱う10の商品カテゴリのうち、5カテゴリを削除してしまったのです。

要因としてはコロナウイルスによる影響はもちろん、年始から予定していた38.5億円にも及ぶ資金調達の不発が考えられますが、ベンチャー企業は厳しい資金繰りの中で経営しているということもあり、タイムバンクの今後が危ぶまれています。

本記事では、最近タイムバンクが行った3つの改悪を振り返り、改悪から透けて見える経営状態にまで踏み込んで考察していきたいと思います。

目次

直近で行われた3つの改悪

まずはここ数週間で行われた改悪内容をまとめました。

- ・商品購入のポイント還元改悪(10%⇒1%)

- ・新規登録の紹介報酬改悪(300P⇒100P)

- ・クーポンチケット販売を全面中止

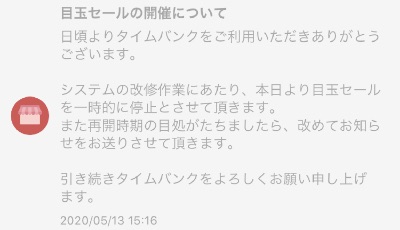

追記:高額商品が9割引で販売される「目玉セール」も中止となりました。

要因としては新型肺炎の他、年初から予定していた資金調達が不発になった可能性から、資金繰りが悪化しているのではと考えています。

それぞれの改悪ポイントについて見ていきましょう。

改悪①:商品購入のポイント還元改悪

以前までは商品購入金額に対して10%のポイントが付与される仕組みでしたが、これが10分の1である1%に改悪されました。

これによって実質的にユーザーの負担が増し、通販サイトとしての魅力が薄れてしまいました。

タイムバンクのような通販サイトはユーザー数と購入単価がキモ。特に新規ユーザーの獲得は至上命題である一方、還元策を改悪したことで他の通販サイトと変わり映えがしなくなり、タイムバンクを使う意味が薄れてしまいました。

信頼度としては楽天やAmazon、Yahoo!ショッピングが圧倒的です。auPAYマーケットなどスマホ特化型通販サービスも増えてきているため、改悪後のタイムバンクでは厳しい競争が予想されます。

改悪②:新規登録の紹介報酬改悪

タイムバンクでは新規登録時に紹介コードを入力することでポイントがもらえます。

以前は300ポイントと安い商品なら買えるくらいでしたが、今回の改悪で3分の1である100ポイントまで減少し、「もらったポイントで買い物をしてみる」という体験が不可能になりました。

この改悪で、ユーザーが周囲の人をタイムバンクに誘うことの魅力が激減し、ユーザー拡大に悪影響を及ぼしそうです。

改悪③:クーポンチケット販売を全面中止

タイムバンク運営からの通知は何もありませんでしたが、クーポンチケット販売を全面中止という大きな路線変更が行われました。

これまでは「飲食店」「美容室」「ホテル/旅館」の利用チケットを中心に販売し、2019年5月から放送されたCMではチケット販売を全面的に押し出してきた経緯があるため、販売中止はタイムバンクにとって苦渋の決断だったことでしょう。

クーポンチケットは10カテゴリ中5カテゴリを占めていたため大幅な事業縮小です。

運営からの説明は何もないため、飲食店などの営業自粛による一時的なものなのか、永続的に販売を取りやめるのかは不明。今後の動向に注目です。

改悪④(追記):目玉セールも中止に

5月13日にさらなる改悪が発表されました。

タイムバンクの通販サービスが開始してから1年以上続いていた「目玉セール」がついに中止となり、2020年になってから4つ目の大きな改悪です。

改悪を続ける一方で新機能のリリースは見られず、アプリダウンロードランキングは日に日に下落しています。

改悪の要因は「資金繰りの悪化」

推測ではありますが、タイムバンク改悪の要因は資金繰りの悪化であると思われます。

まず、販売を中止した飲食店やホテルなどのチケット販売は3月以降、売り上げが激減しているはず。売り上げ規模としては小さかったでしょうが、将来的な成長の芽を摘まれてしまったのは痛手です。

新型肺炎の影響は年単位で続くと予測されており、改善の見込みの薄いチケット販売に経営資源を投入し続けることは不可能だったと思われます。

サービス縮小が資金調達に影響か

タイムバンクは38.5億円の資金調達を発表していたものの、それが延期、あるいは中止に追い込まれている可能性があります。

出資側は事業拡大を見越して多額の資金を投じるわけですが、取り扱う商品カテゴリを半分にしたことで成長機会が大きく削がれ、出資の見直しになってしまったのではないでしょうか。

実際、タイムバンクの登記簿を確認したところ、いまだに資金調達が完了していないということが分かりました。

1月20日に優先株190株を発行して約1億円の投資を受けたことが最後となっています。

営業人員100人以上、さらに六本木のシェアオフィス「Wework」1フロアを貸し切っているため、この規模を維持すれば1年間の現金流出は7億円以上になると推定。

これは現在の資本金2億2500万円に対して身の丈に合わない出費であり、10億円単位の投資を受けられなければ規模縮小はやむを得ません。

事業継続の瀬戸際

現状のタイムバンクは間違いなく赤字です。赤字企業の成長に疑問符が付けば投資を得にくくなり、最悪の場合はサービスを終了・売却して会社を清算する可能性もあります。

無論、個人的にはタイムバンクの成長を期待しているのですが、直近のサービス改悪や登記簿の情報から客観的に推測した結果、タイムバンクは事業継続の瀬戸際に立たされているのではと考えざるを得ない、というのが本記事の結論です。