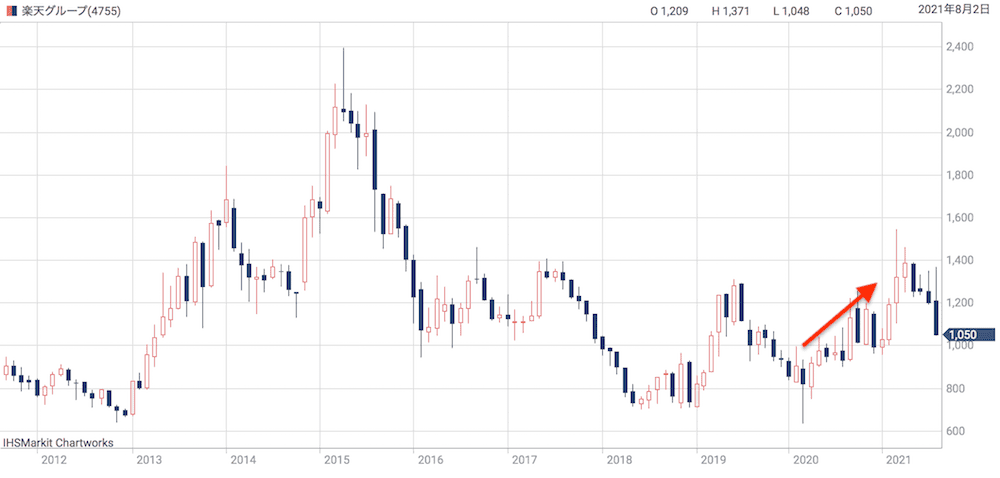

個人投資家から人気の高い楽天グループですが、実は、株価は過去10年間でほとんど成長していません。

株価が最も高かったのは2015年。楽天市場の好調や、格安スマホへの参入によって期待値が上昇し、株価は2,395円まで上昇しました。

しかし、当時期待されたほどの成長は実現せず株価は下落。その後もヨコヨコの展開で、2011年から10%程度しか株価が上昇していないというのが現状です。

業績自体は10年間で大きく成長したにも関わらず、なぜ楽天は安値で放置されているのでしょうか?

本記事では、過去10年間の楽天の値動きを詳細に振り返った上で、安値で放置されている5つの理由について解説していきます。

10年チャートで振り返る、楽天グループの株価推移

楽天の株価は過去10年間で大きく変動してきました。

価格変動の最高値は2,300円台、最安値は600円台とボラティリティが高く、積極的な事業拡大が株価変動を引き起こしています。

ここでは、チャートを半年〜1年ほどで区切り、上昇・下落トレンドの原因を解説していきます。

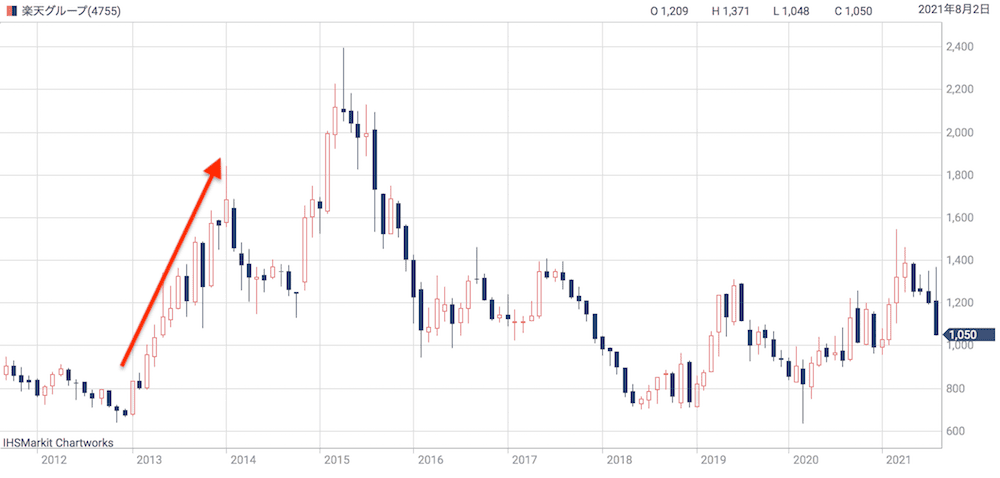

2013年:アベノミクスによる業績拡大期待で急騰

2013年は楽天の株価が大躍進しました。

安倍総理大臣が就任し、経済政策「アベノミクス」が本格的に始動。個人の消費意欲が上向くことが期待され、ネット通販大手である楽天が人気化しました。

また、楽天ポイントを実店舗でも利用できるよう、共通化を発表。共通ポイントは「Tポイント」「ポンタ」が2強として先行していましたが、第3の共通ポイントとして利用が広まることが期待されました。

2013年度の業績は売上高5,186億円(前年度比+29.5%)、純利益679億円(前年度比+115%)と躍進。

好業績を理由に各証券会社が投資判断を引き上げたこともあって、株価は1年間で2倍に急騰しました。

- 2013年3月5日 <JQ>楽天が続伸 「楽天ポイントを実店舗でも」を好感

- 2013年3月15日 <JQ>楽天が大幅続伸 賃上げ広がり消費刺激に思惑

- 2013年3月22日 <JQ>楽天が1000円台回復 消費意欲改善に期待

- 2013年4月5日 <JQ>楽天が年初来高値 個人消費の改善期待で

- 2013年5月8日 <JQ>楽天が一時17%高 ドイツ証券が投資判断引き上げ

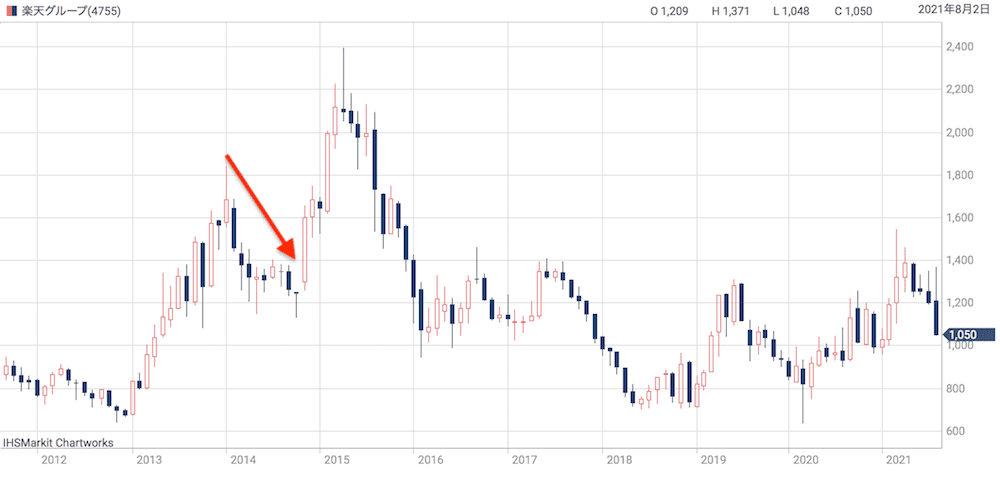

2014年上期:材料出尽くしで反落

2014年に入ると、材料出尽くしで上昇は一服します。

株価は調整に入り1,800円台から1,200円台まで下落しました。

その他の下落の要因としては、個人情報の流出、対話アプリ大手の買収がありました。

特に、対話アプリ大手の買収については、楽天との親和性が低いこと、財務的な負担が大きいことが懸念され、発表翌日の株価は13%も急落しました。

- 2013年12月3日 <東証>楽天が小安い 東証1部に変更、材料出尽くしの売り

- 2014年1月30日 <東証>楽天が6%安 個人情報の流出に懸念 大引けにかけ売買増か

- 2014年2月17日 <東証>楽天が急落 一時13%安、対話アプリ大手買収 「成長に不透明感」の声

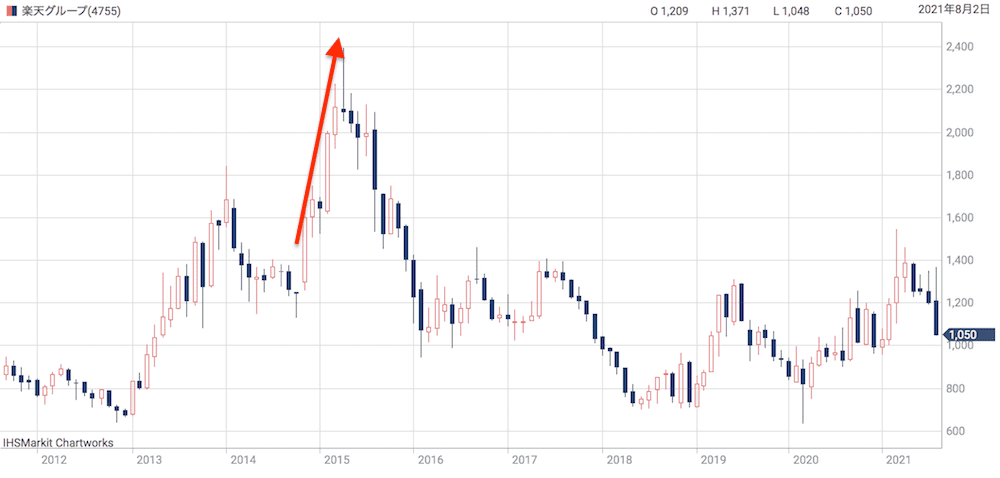

2014年下期〜2015年2月:業績好調で急騰

2014年末から株価は再び急騰を始めます。

急騰の材料となったのは、楽天市場の好調と、格安スマホ事業への参入発表です。

この年、楽天の業績は売上高が前年度比+15%の5,986億円、純利益が+64%の711億円に到達。楽天市場のスマホ向けUIを改善したことなどが業績を押し上げました。

また、10月29日に発表した格安スマホ事業への参入も買いの手掛かりとなりました。

最安のプランとして、端末代・定額インターネット接続・通話を込みで月額2,450円を設定し、大手キャリアより大幅に安いことが話題に。スマホ利用者の囲い込みにより、ネット通販事業の拡大が期待されました。

2015年4月には、上場来最高値となる株価2,395円まで上昇しました。

- 2014年8月5日 <東証>楽天が一時6%超高 「楽天市場」好調が買い材料に

- 2014年9月10日 <東証>楽天が反発 米イーベイツを買収と発表

- 2014年10月29日 <東証>楽天が午後に一段高 格安スマホ参入発表を好感

- 2014年11月6日 <東証>楽天が14%高 1~9月期純利益16%増、ネット通販がけん引

2015年下期:公募増資と業績停滞で急落

2015年4月以降、株価はしばらく調整していましたが、6月に突如急落します。

きっかけは、1,880億円の公募増資です。最大9,960万株を発行し、約7%の希薄化が予定されました。

株価はその後も下げ止まらず、8月には業績が期待値以下だったことでさらに急落。下げが加速し、2016年初頭には1,000円を割り込むまでに下落してしまいました。

- 2015年6月4日 <東証>楽天が3カ月ぶり安値 公募増資で1880億円を調達と発表

- 2015年8月7日 <東証>楽天が一時8%安 「楽天市場」は市場の伸びに届かず

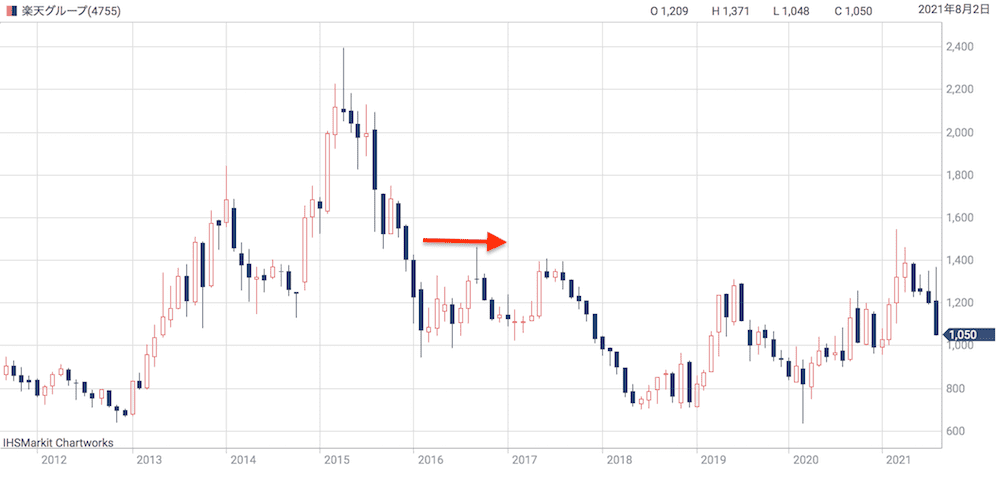

2016年:材料少なく株価停滞

2016年は目立った材料が無く、株価は停滞しました。

大きい材料としては、日経平均銘柄への採用がありました。一時は1,400円を回復するまでに上昇しましたが、株価を支えることはできず、その後反落しています。

- 2016年2月26日 <東証>楽天が高い 東南アジア撤退と伝わる、市場に評価の声

- 2016年8月5日 <東証>楽天が一時9%高 収益回復期待で見直し買い 2016/8/5

- 2016年9月7日 <東証>楽天が買い気配 日経平均銘柄、定期入れ替えで採用

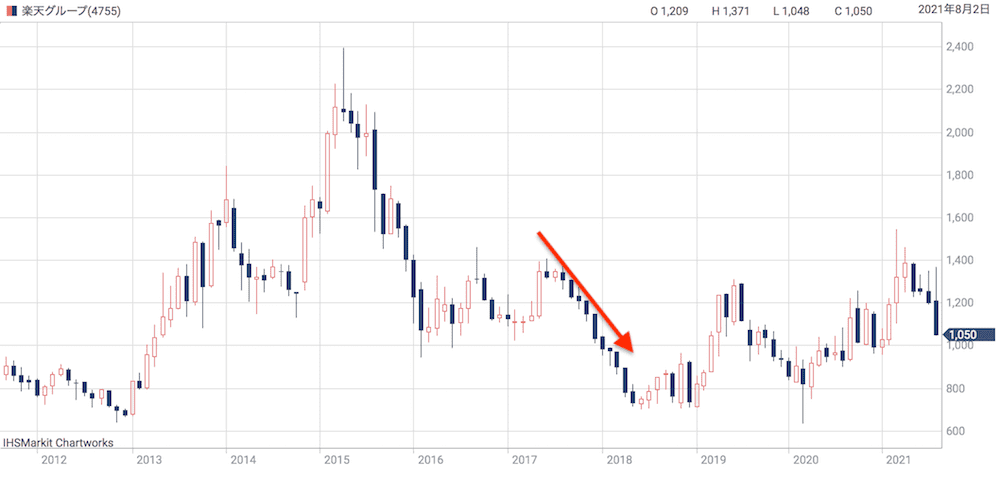

2017年:Amazonとの競争激化で下落トレンド

2017年の前半は目標株価引き上げもあり1,400円台を回復したものの、後半になると米Amazonとの競争激化が懸念され、下落に向かいました。

きっかけとなったのは、Amazonが日本国内で法人向け通販サービスを始める、という報道です。

楽天のシェアが奪われることが懸念され、報道翌日の株価は5%ほど下落しました。

きつい下落トレンドに入ったところで、12月14日に携帯キャリアへの参入を発表。これが株式市場から懸念材料として見られ、株価はさらに下落しました。

結局、2018年4月には下落前から半値となる700円まで売り込まれてしまいました。

- 2017年5月12日 <東証>楽天が8%高 年初来高値 1~3月期純利益2.1倍

- 2017年5月19日 <東証>楽天が高い 三菱モルガンが目標株価を引き上げ

- 2017年5月22日 <東証>楽天、連日の年初来高値 利益回復期待の買い続く

- 2017年10月24日 <東証>楽天が一時5%安 米アマゾンとの競争激化を懸念

- 2017年11月14日 <東証>楽天が6%安 国内ECの減益に警戒感

- 2017年12月14日 楽天、第4の携帯会社に 回線に最大6000億円投資 ネット・ITモバイル・5G

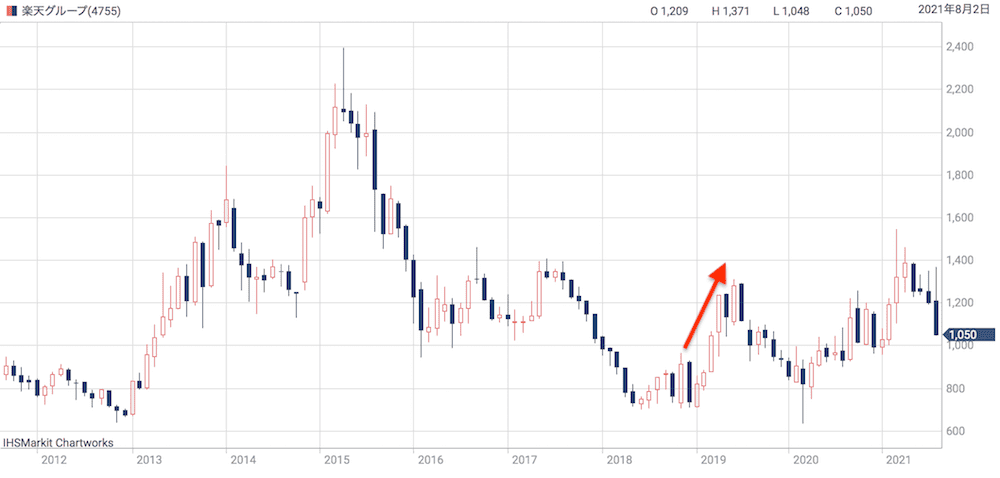

2019年上期:投資先の上場で急騰

2019年になり、株価は再び上昇します。

楽天グループ全体の売上高が1兆円を突破したことや、出資していた米リフト(配車大手)が上場するとの報道が流れ、楽天に買いが集まりました。

また、4月には大和証券が目標株価を2,700円に引き上げ、株価上昇を誘いました。

- 2018年12月7日 <東証>楽天が反発 今期売上高が1兆円突破の見通しとの報道で

- 2019年3月4日 <東証>楽天が買い気配 13%出資する米配車大手リフトが上場申請

- 2019年3月15日 <東証>楽天が高い 台湾ネット通販大手と提携

- 2019年4月1日 <東証>楽天が高い 評価益1100億円、株保有の米リフト上場で

- 2019年4月17日 <東証>楽天が高い 大和は目標株価2700円に引き上げ

- 2019年4月19日 <東証>楽天が1年半ぶり高値 出資先の米ピンタレスト上場で

2019年下期:楽天モバイルの懸念で下落

株価が上昇トレンドの中、以前は好材料として株価を押し上げた米リフト株で284億円の評価損が発生し、トレンドが崩れました。

続けて、モルガンMUFGによる投資判断引き下げ、楽天モバイルへの行政指導などの悪材料が重なり、株価は下落基調に。

11月には米リフト株のさらなる下落で1,030億円もの減損損失を被り、2019年末には株価800円台へ逆戻りとなりました。

- 2019年7月1日 <東証>楽天が一時5%安 米リフト株、284億円の評価損計上

- 2019年7月5日 <東証>楽天が一時5%安 モルガンMUFGが判断最下位「通信品質安定に時間」

- 2019年8月27日 <東証>楽天、5日続落 楽天モバイルに3回目の行政指導

- 2019年9月6日 <東証>楽天が7%安 携帯本格参入先送り「今期中の収益化見込めず」の声

- 2019年10月23日 <東証>楽天が4%超安 「携帯『つながらない』相談相次ぐ」、契約者獲得への影響を懸念

- 2019年11月6日 <東証>楽天が安い リフト株下落で減損損失1030億円

2020年:楽天モバイルの懸念・期待が交錯

2020年以降は、新型コロナによる巣篭もり需要を捉えて楽天市場が好調だった一方、楽天モバイルへの先行投資が重荷に。

好材料・悪材料が入り混じりつつも、新型コロナで恩恵を受ける銘柄として注目され、株価は上昇基調が続きました。

- 2020年2月10日 <東証>楽天が後場に下げ幅拡大 「公取委が送料無料巡り立ち入り検査」事業展開に懸念も

- 2020年8月12日 <東証>楽天が一時8%安 1~6月期9年ぶり最終赤字、短期の売り

- 2020年11月16日 <東証>楽天が高い 西友への出資を発表、KKRと合計85%を取得

- 2020年12月2日 <東証>楽天が後場に一時下げ 大手携帯各社が料金引き下げへ、乗り換え控えの思惑

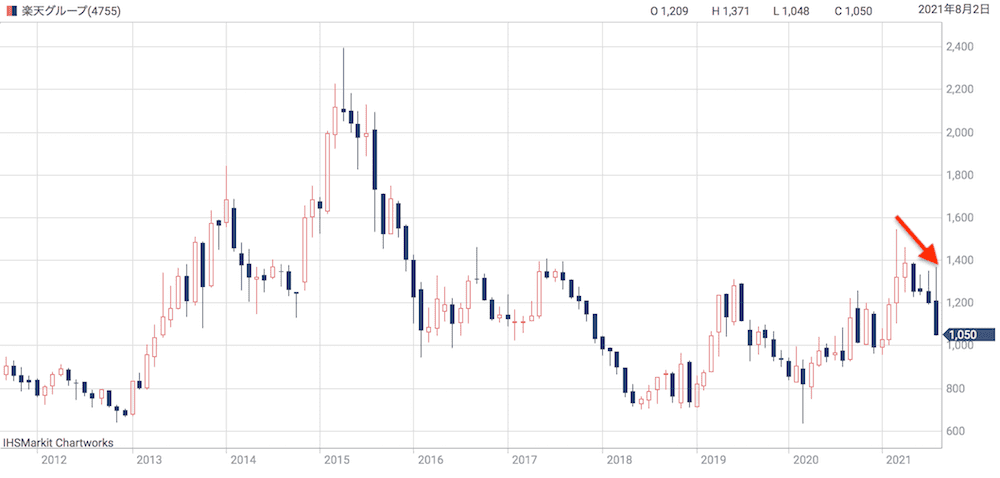

2021年上期:日本郵政との提携で急騰も、巨額赤字で底抜け

2021年は最終赤字1,141億円が発表され、先行きが懸念されましたが、3月に発表された日本郵政との資本提携で株価は急騰。

一時は1,500円を回復するに至りました。

その後は債券格付の悪化、テンセントからの出資問題などが相次ぎ、株価は1,000円台で推移しています。

- 2021年2月15日 <東証>楽天が売り気配 前期は1141億円の最終赤字、先行投資響く

- 2021年3月12日 <東証>楽天が一時11%高、日本郵政は20年2月以来の1000円台 資本提携「様々なメリット意識」

- 2021年4月21日 <東証>楽天グループが4%安 「日米政府が共同監視」報道

- 2021年8月5日 <東証>楽天グループが8%高 低コスト5G技術輸出、独社に2500億円で

楽天グループの株価が安い「5つの理由」

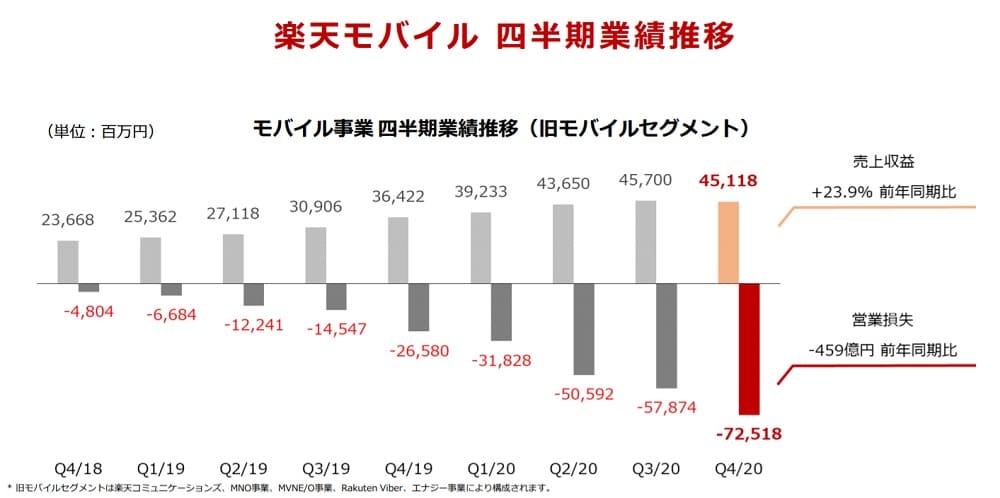

理由① 楽天モバイルによる巨額赤字

ここ2年ほどで株価が低迷している主因は、楽天モバイルの巨額赤字です。

成功した場合の期待値は大きいものの、先行投資があまりに重く、株価としてはマイナス方向に作用しています。

モバイル事業への投資が本格化したのは2019年。それ以降の純利益は赤字が続いており、2019年12月期は319億円の赤字、2020年12月期は1,142億円の赤字へ転落しました。

赤字の理由は、通信網を構築するための基地局整備と、1年間無料キャンペーンなどによる販促費です。

基地局整備は、従来は2025年まで段階的に進めていく計画でした。しかし、その計画を大幅に早め、2021年中に人口カバー率96%に達する計画に変更。

基地局整備への投資が大幅に前倒しとなり、四半期ごとに赤字が拡大している状況です。2021年12月期はさらに赤字が拡大することになるでしょう。

赤字の急拡大は株価急落を招きました。赤字によって財務体質が悪化し、今後の資金調達に影響が出ていることが懸念されているのです。

必要な設備投資として、2019年当時はおよそ6,000億円と見積もられていました。しかし、実際には1兆円以上が必要ということが徐々に明らかになり、それだけの資金を調達できるのか疑問符がついています。

黒字化の見通しが立つまでは楽天モバイルが株価を押し下げる要因となることでしょう。

理由② 信用格付けが「投機的水準」に引下げ

2021年7月26日、格付け会社であるS&Pグローバル・レーティングが、楽天の格付けを「トリプルBマイナス(BBB-)」から「ダブルBプラス(BB+)」に引き下げました。

引き下げの理由は、携帯通信事業への先行投資によって財務基盤が大きく悪化するためと説明されています。

以下がS&Pの格付け定義です。

楽天モバイルの先行投資を補うため、今後はさらに負債を増加させる必要があります。しかし、財務体質が悪化することで、債務不履行の可能性が高まることが指摘されています。

楽天の信用格下げは経済系メディアに大きく報じられ、翌日の株価は5%以上の下落となりました。

26日に米格付け会社のS&Pグローバル・レーティングが楽天グループの長期発行体格付けを「トリプルBマイナス」から投機的水準となる「ダブルBプラス」に1段階引き下げたと発表した。財務基盤の悪化が改めて懸念され、売りが膨らんでいる。

日本経済新聞「S&P、楽天を1段階格下げ 投機的水準に」

信用格付けが引き下げられたことで、今後の資金調達が厳しくなるかもしれません。

調達できたとしても、リスクが高いと判断されれば、金利が高くなり財務負担が増えます。別の方法としては新株発行による方法がありますが、株価下落は免れないでしょう。

いずれにしても見通しが厳しく、資金が必要なタイミングで信用格付けを引き下げられたことは大きな痛手です。

ちなみに、劣後債の格付も2段階引き下げられ、より投機的意味合いが強い「シングルBプラス(B+)」と評価されました。楽天はこれまで劣後債を主な資金調達手段としてきましたが、それも難しくなりそうです。

理由③ 公募増資の可能性

信用格付けが引き下げられたことで、借り入れによる資金調達(デッド・ファイナンス)の条件が悪くなることはほぼ確定的です。

さらなるデッドファイナンスを行えば、金利等の条件が悪いばかりか、信用力低下につながりかねません。

したがって、もう1つの資金調達手段である公募増資(エクイティ・ファイナンス)を実施する可能性が高まっています。

公募増資による新株発行なら債務は増加しないため、信用力を維持しながら資金調達が可能です。その反面、株式の希薄化が起こるため、既存の投資家は株価下落による損失を受けるでしょう。

楽天はこれまで約7,000億円の資金調達(以下、資金調達履歴)を行いましたが、必要な調達額は1兆円と見積もられており、3,000億円が不足しています。

- 2020年11月:劣後債1,200億円

- 2021年3月:公募増資2,400億円

- 2021年4月:永久劣後債3,200億円

残り3,000億円を調達するため、劣後債を組み合わせつつ、さらなる公募増資に踏み切る可能性は十分にあるでしょう。

理由④ 楽天モバイルの収益性低下

楽天モバイルは2021年1月にプランを改定し、実質値下げに踏み切りました。

しかし、この値下げは大手キャリアの値下げに追従したものです。当初の計画には無かった値下げにより、楽天モバイルの収益性に疑問符が付きました。

- 旧プラン:通信量無制限、一律2,980円

- 新プラン:〜1G 無料、1〜3G 980円、3〜20G 1,980円、20G〜 2,980円

従来は「通信し放題、2,980円」というものでしたが、これを段階性に変更。1Gまでは無料、3Gまで980円、20Gまで1,980円、20G以上は2,980円というプランとしました。

20G以上の場合の料金は変わりませんが、3~20GBは1,000円値下げ、1~3GBは2,000円値下げ、1G未満は2,980円の値下げです。

これにより、モバイル事業の損益分岐点が引き上がりました。従来プランでは契約回線数700万が損益分岐点だったのに対し、値下げ後の損益分岐点は1,000万回線だと言われています。

黒字化のハードルが上がったことは投資家目線で大きなマイナスです。

赤字が続けば企業としての体力が削られるだけでなく、信用力の低下や、他の新規事業を育てられないという弊害が生じます。

収益性を挽回するためには通信量以外での収益を上がる必要があります。それが数字として出てくるまでは株価は上がりづらい展開となりそうです。

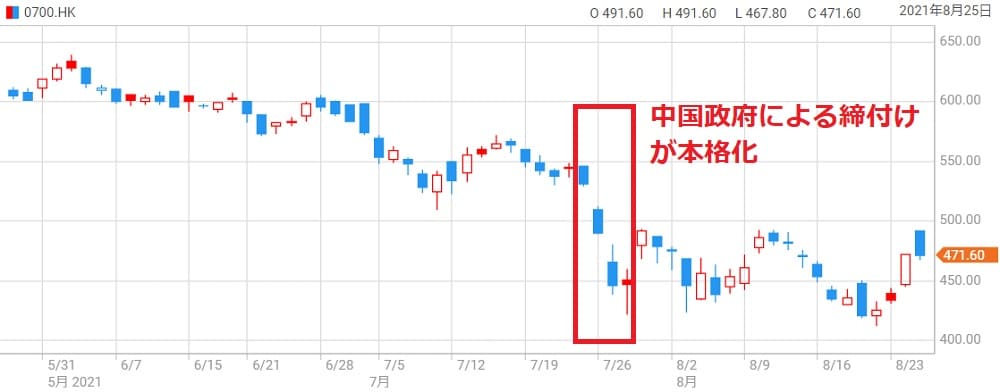

理由⑤ 中国によるテック企業締め付け

中国はテック企業に対して締め付けを強めていて、楽天も他人事ではありません。

影響が懸念されているのはテンセントとの協業です。楽天は2021年3月にテンセントから657億円の出資を受け入れ、テンセントを通じた中国市場への参入を目論みました。

しかし、2021年7月から中国政府によるテクノロジー企業の締め付けが本格化。個人向け決済ツールや金融を展開するアント・グループや、大手配車サービスのディディが対象となり、トップが辞任に追い込まれる、アプリがストアから削除されるなどの制裁を受けました。

テンセントも締め付けの対象です。中国の政府系メディアがゲームを「精神的アヘン」「電子薬物」だと批判し、ゲーム事業の収益が全体の半分近くを占めるテンセントの株価は11%安に。

今のテンセントは、外国企業との踏み込んだ提携は難しい状況です。

楽天はテンセントから657億円の資本を受け入れたものの、協業ができないどころか、出資が引き上げられる可能性すらあります。

出資引上げは資金不足の楽天にとって痛手です。中国政府による規制が楽天の株価の下押し圧力となって表れています。

まとめ

楽天の株価が安い理由について、過去の株価推移を振り返りつつ解説しました。

楽天市場が好調の一方、楽天モバイルは先行投資によって赤字が続いており、それを補填するための借金や増資がさまざまな問題を引き起こしています。

株価が安い理由のほとんどが楽天モバイル絡みですので、楽天モバイルが軌道に乗るかどうかが今後の焦点でしょう。

軌道にさえ乗ってしまえば、楽天市場との相乗効果もあり、株価は上昇基調になることが予想されます。

楽天モバイルがどのような顛末となるのか、楽天株の保有者は目が離せない状況が続きます。