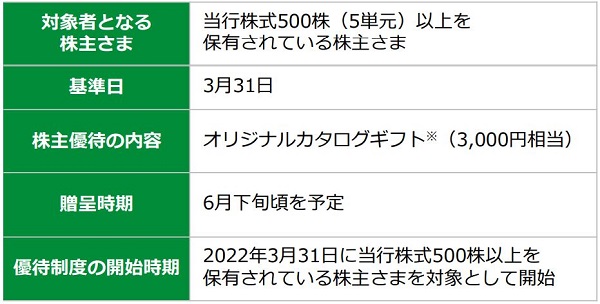

株主優待を新設したゆうちょ銀行ですが、果たして買うべきかどうか、悩んでいる人も多いのではないでしょうか。

優待を受けられるのは500株以上の保有が必要で、必要資金は50万円以上。

安い投資金額ではありませんので慎重な判断が必要です。

ただ、ゆうちょ銀行の業績は堅調、今後も好業績が続く見通しとなっており、株価下落のリスクは限定的と見られています。

これから金利が上昇することも支援材料となるでしょう。

5%近い利回りを考えれば、早めに投資して優待+配当を取り込むのが正解かもしれません。

本記事では、ゆうちょ銀行に投資するかを判断する上で重要なトピックをまとめ、具体的な予想株価まで算出しました。

ゆうちょ銀行が株主優待を新設し、利回りは約5%に上昇

500株あたり3,000円分の株主優待

ゆうちょ銀行は2021年11月12日に「株主優待制度の導入に関するお知らせ」をリリースし、株主優待の新設を発表しました。

優待額は3,000円分で、対象となるのは500株以上を保有する株主。

株価1,100円で計算すると、優待利回りは0.55%程度の計算になります。

優待利回り=3,000円(優待額)÷(1,100円(株価)×500株)×100%=0.55%

優待銘柄として人気のオリックスやKDDIと比べると優待利回りが低いのが気になりますが、もともと配当自体が高い銘柄ですので、優待が新設されただけでも個人投資家にとって朗報です。

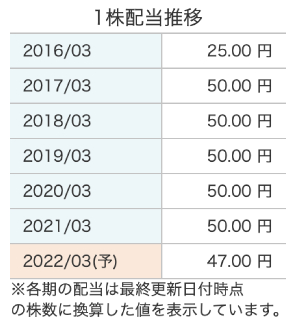

配当は1株あたり47円

優待が500株で3,000円相当である一方、配当は1株あたり年間47円もらえます。

株価1,100円での配当利回りは4.27%。国内株式全体と比較しても上位に位置する利回りです。

過去の配当は1株あたり50円が基本でしたが、2022年3月期は3円の減配です。

新型コロナによる不透明感を反映したためですが、業績が想定以上に好調なら、50円に増配される可能性もありそうです。

総合利回りは約5%に上昇

優待利回りで0.55%、配当利回りで4.27%ありますので、これらを足した総合利回りは4.82%となります。

およそ5%という利回り水準は個人投資家にとって大きな魅力でしょう。

近年は業績が安定してる高配当銘柄は買われていく傾向にあり、ゆうちょ銀行の株価も上昇トレンドに乗ると予想されています。

ゆうちょ銀行の今後の株価推移

業績好調で株価上昇を予想

株価の根拠となる業績は、2025年まで順調に拡大していくことが予想されています。

2021年3月期のEPS(1株あたり利益)はおよそ75円でしたが、2025年3月期には110円を超えると予想され、EPSの伸び率は4年間で+47%となる見込みです。

EPSの伸びは株価に直結しますので、単純計算で株価も+47%上昇することになります。

参考までに、JPモルガンが公開している業績予想を掲載しておきます。

| 決算期 | 純利益予想 | EPS予想 |

|---|---|---|

| 2022年3月期 | 3463億円 | 92.4円 |

| 2023年3月期 | 3553億円 | 97.4円 |

| 2024年3月期 | 3553億円 | 103.0円 |

| 2025年3月期 | 3613億円 | 113.9円 |

業績好調の理由は?

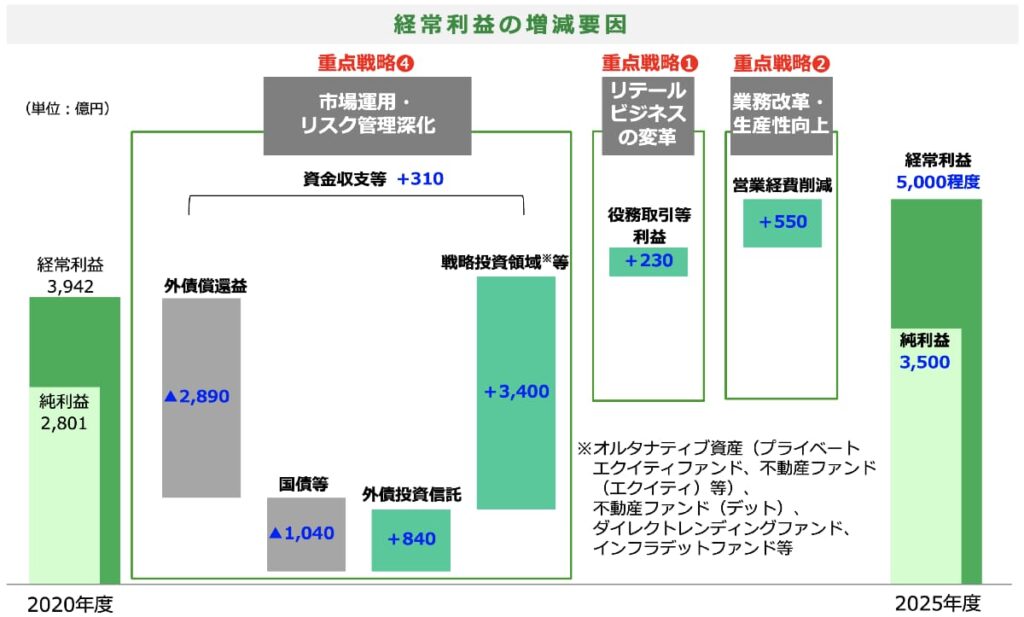

業績が好調となる理由は、”戦略投資領域”と呼ばれる事業が大きく伸びているためです。

戦略投資領域とは?

ハイリスク・ハイリターンの投資を行い、高い収益性を目指す事業領域です。投資対象としては、未公開株式・不動産ファンド・インフラファンドなどが含まれます。

これまでは数十億円程度の利益にとどまっていましたが、2021年度2Qに利益が700億円台に急拡大。

2022年3月期の通期で1,200億円程度の利益が見込まれています。

この成長は2025年3月期まで継続することが予想され、2025年3月期の収益予想は戦略投資領域だけで3,400億円に達する見込みです。

また、上の画像にもありますが、経費削減でも550億円の利益捻出が計画されています。

これらの結果、2025年3月期の経常利益は5,000億円程度、純利益は3,500億円程度まで拡大する見込みとなっています。

具体的な予想株価は?

業績が順調に拡大した場合の株価はどうなるでしょうか。

2025年3月期のEPS(1株あたり利益)を110円、PER(株価収益率)を15倍に設定すると、1,650円という予想株価が算出されます。

予想株価=110円(EPS)×15倍(PER)=1,650円

現在株価は1,100円あたりの水準なので、値上がり率としては今後4年間で1.5倍程度となりそうです。

値上がり益としてはそれほど大きなリターンとは言えないものの、安定した業績と配当が魅力の銘柄だと言えるでしょう。

日本郵政による「大量売出し」が懸念

プライム市場に残るため流動株を増やす必要

今後控えている大きな懸念は、大株主の日本郵政による株式大量売出しです。

日本郵政はゆうちょ銀行の株式のうち、88.9%を保有していますが、株式が固定されることで流通株比率が下がり、プライム市場に残るための条件である「流通株式35%以上」が満たせていません。

そのため、日本郵政が持株比率50%未満になるまで株式を売却することが計画されています。

市場に株式が放出されるということは、それだけ希少性が下がり、株価にとっては下落圧力となります。

最上位市場であるプライム市場に残るためには、流通株比率が35%以上である必要があります。一方、ゆうちょ銀行は同10.6%しかなく、25%以上の株式を放出しなければプライム市場から脱落してしまいます。

2023年中頃までに5,000億円相当が売出される

売却が行われる時期と規模ですが、まずは2023年6月を目処に5,000億円相当が売り出される見込みです。

株数はざっくり5億株。発行済株式数は37.5億株なので、5億株は約13%にあたります。

これまで固定されていた株式が13%も放出されれば、株価の下落率は10%を超えてもおかしくありません。

2023年までに懸念される大きなリスクだと言えます。

自社株買いで3,000億円相当を吸収

ただし、ゆうちょ銀行も無策というわけではありません。

最近のIR資料では自社株買いを行うことも仄めかしており、日本郵政による売却に合わせ、自社株買いを行うことが期待されています。

予想されている規模はおよそ3,000億円。

5,000億円全てを吸収できるわけではありませんが、相当な緩衝効果が期待できそうです。

ゆうちょ銀行が「買い」と言える3つの理由

5%近い利回りが魅力

日本郵政による大量売出しという懸念材料はあるものの、総じてゆうちょ銀行は「買い」だと言えそうです。

まず大きな理由は、5%に迫る高利回りです。

配当利回りで4.27%、優待利回りで0.55%で、これらを足した総合利回りは4.82%に達します。

5%近い利回りは日本市場全体を見渡してもそれほど多くありません。利回りが高ければ、多少株価が下落してもカバーできますし、高利回りを目的とした買いで株価が上昇することも期待できます。

業績好調が株価の追い風に

業績好調が続くことで株価の追い風になる期待もあります。

2025年3月期までの業績予想は一貫して拡大していく見通しで、2021年3月期のEPS(1株あたり利益)が75円だったのに対し、2025年3月期には110円を超える予想が立てられています。

増益率としては+47%。株価を押し上げるには十分な数字です。

ただし、この業績予想はハイリスク・ハイリターンである戦略投資領域において+3,400億円という利益が実現することが前提です。

”ハイリスク”が実現してしまった場合は損失になるという可能性もゼロではないでしょう。

大型株に買いのトレンド

銘柄選別のトレンドもゆうちょ銀行にとってプラスに働きそうです。

2022年に入って以降、業績が安定している大型株が積極的に買われる展開となっています。ゆうちょ銀行もその選別の対象になっており、株価上昇が見込めそうです。

大型株が買われている理由は、主に米国の金利上昇です。

小型株にとって金利上昇の負担は相対的に大きいため、小型株が売られ、資金の移動先として業績安定の大型株が買われる、という図式になっているのです。

利上げの年である2022年はこの傾向が続くと予想されています。

まとめ

株主優待を新設したゆうちょ銀行について、「買い」であるかどうかを考察しました。

業績好調が続く根拠が”戦略投資領域”というハイリスク・ハイリターンな事業であることはリスクではあるものの、5%近い利回りや、大型株への資金流入のトレンドを踏まえれば、ゆうちょ銀行は「買い」という判断になりそうです。

また、金利の上昇も本業である貸付業務にプラスに作用するでしょう。

500株を長期保有し、優待+配当で高い利回りを享受していきたい銘柄ですね。

2023年3月に売り出しが決定しました(公式発表)。買うべきか悩ましいですが、当ブログはゆうちょ銀行にポジティブなので、買いスタンスです。自社株買いも期待しています。