三井E&Sの2025年3月期決算は、3年連続の増収増益という好決算で着地した。

営業利益率も7.3%まで改善し、再建フェーズから成長フェーズへの転換が鮮明だ。

背景には、港湾クレーンや船舶エンジンといった中核事業の堅調な需要がある。

脱炭素やインフラ更新といった世界的な構造変化が追い風となり、今期は4年連続となる増収増益予想が示された。

また、懸念だった財務状況は過去1年で大幅に改善し、これまで三井E&Sを敬遠していた機関投資家が買い参戦してくるとの思惑もある。

本記事では、好決算の背景にある事業戦略や財務改善の進捗、今後の株価見通しまでを詳しく解説していく。

2025年3月期の業績

増収増益の好決算

三井E&Sの2025年3月期決算は、事業再編の成果が明確に表れた一年となった。

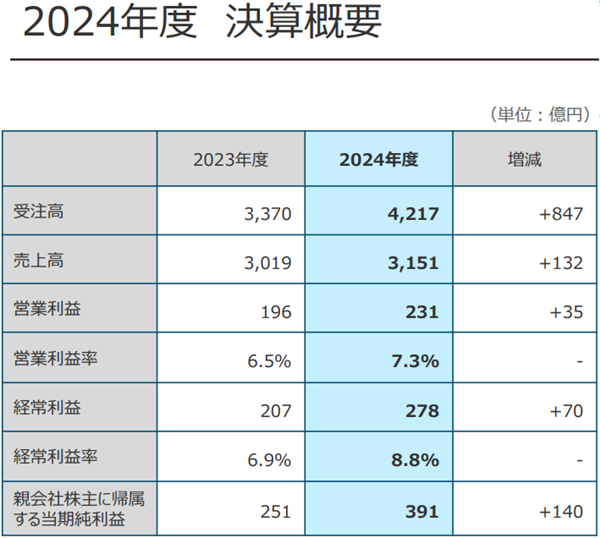

売上高は前年比+7.6%の3,139億円、営業利益は同+17.9%の231億円を記録。

営業利益率は7.3%まで回復し、収益体質の転換が進んでいることが伺える。

2020年に赤字転落し経営危機に瀕していた同社だが、造船事業の売却や人員整理を含む再編を経て、再び成長軌道に乗りつつある。

とりわけ、港湾インフラ需要の高まりを受けた物流システム部門と、環境規制を追い風とした船舶推進システムの伸長が業績をけん引した。

財務・収益の両面から、同社の復活が鮮明となった決算である。

受注は+30%と大幅伸長

三井E&Sの2025年3月期における受注高は、前年度比25%増の4,217億円と、大幅な伸びを示した。

これは事業再編後としては過去最高であり、年間売上(3,139億円)を大きく上回る規模である。

背景にあるのは、脱炭素社会を見据えた新燃料エンジンの需要急増だ。

中でも、メタノールを用いた二元燃料エンジンの引き合いが強く、GHG(温室効果ガス)削減を重視する海運各社のニーズを的確に捉えた。

受注高は将来の売上を先取りする先行指標であり、この急増は今後の業績を支える土台となる。

事業ポートフォリオの刷新が功を奏した結果だと言えるだろう。

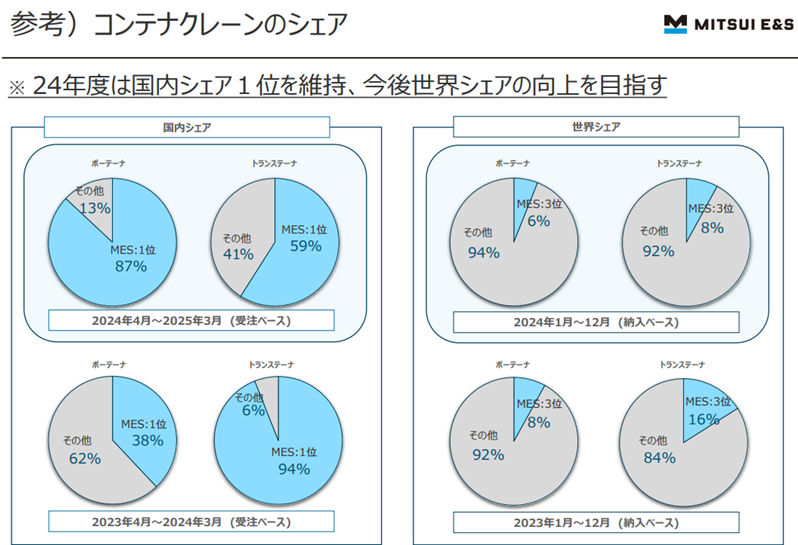

コンテナクレーンで大幅増収

主力の物流システム部門は、今年度も引き続き高水準の受注を記録し、業績を大きく押し上げた。

特にコンテナクレーンの製造・納入が順調に進み、前年を上回る増収が実現した。

世界的に中国製クレーンへの依存が地政学的リスクとして認識される中、技術力と信頼性を武器とする三井E&Sに発注が集中している。

実際、同社は港湾クレーン分野で世界シェア3位、国内では圧倒的シェアを誇るプレイヤーであり、代替不可能な立ち位置を築きつつある。

製造だけでなく、改修やメンテナンスを含めたアフターサービスも好調で、収益基盤の安定化に寄与した。

港湾インフラ需要の追い風を受けた形で、再成長のエンジンとしての存在感を強めている。

+35%の大幅営業増益

2025年3月期の営業利益は231億円と、前年比+35億円、比率にして約18%の増益となった。

売上の伸びに加えて利益率の改善が重なり、営業利益率は6.5%から7.3%へと上昇した。

とりわけ利益面で貢献したのは、物流システム部門における工事採算の改善で、利益率の底上げに貢献した。

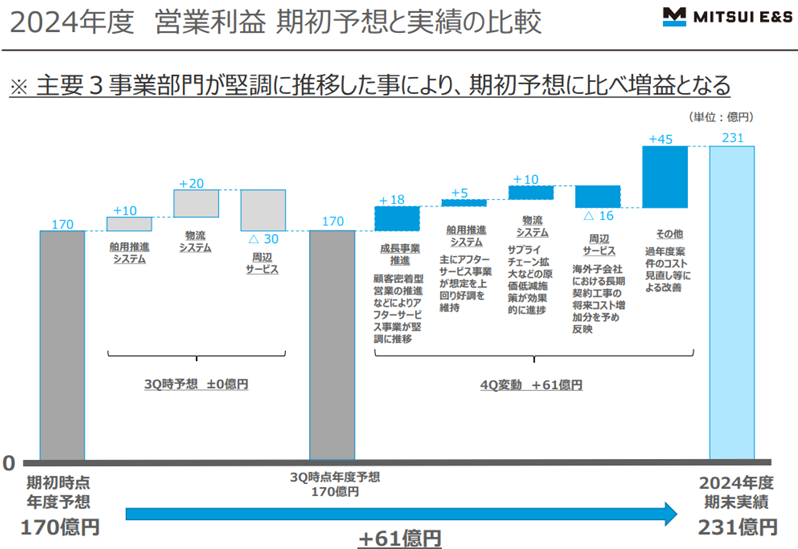

また、第3四半期時点での営業利益見通しは170億円にとどまっていたが、第4四半期で231億円に上方修正が行われ、通期では市場予想を大きく上回る着地となった。

純利益は+50%超の増益

純利益は前年の251億円から391億円へと、+55%超という大幅増益を達成した。

営業利益の積み上げに加え、特別利益として計上された三井海洋開発株の売却益(約230億円)が業績を強く押し上げた格好だ。

三井E&Sは事業の選択と集中を進める中で、非中核資産の売却を通じた財務戦略を加速。

売却益によって特別損失を相殺しながら、最終利益を大幅に押し上げるという攻めと守りを両立させることに成功した。

なお、この増益は一過性要因を含むものの、営業利益段階でも着実な伸びを見せており、本業の成長と財務改善の両輪が効果を発揮した年度であった。

懸念の財務状況は改善

業績悪化の余波で財務が悪化

三井E&Sの財務は、2020年を境に一気に悪化した過去がある。

造船不振や不採算プロジェクトの影響で、2020年3月期には-862億円という過去最大規模の最終赤字を計上。

以降も2期連続で赤字が続き、自己資本が急減したことで、有利子負債に依存せざるを得ない経営体質に陥った。

資金繰り確保のため社債発行や借入を重ねた結果、金利負担も重く、2023年度には支払利息が年間約43億円に達し、営業利益の約2割を食いつぶす状態だった。

黒字化は2023年度からようやく実現したが、当時の財務再建は依然として道半ば。

事業再編によって赤字事業の切り離しは完了したものの、財務リスクが株価を抑える要因となっていた。

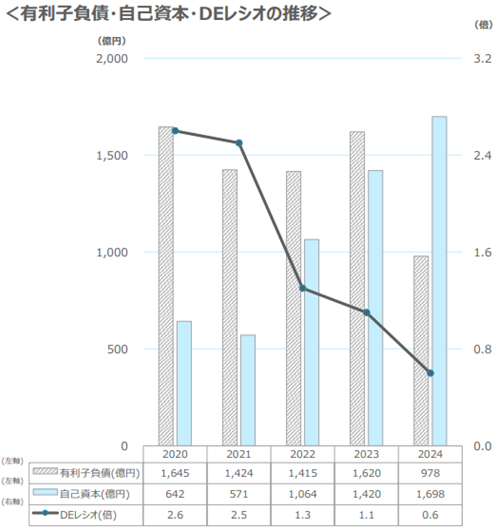

有利子負債は40%減少

2024年度、三井E&Sは財務の抜本的な健全化に踏み込んだ。

有利子負債は1,620億円から978億円へと約40%減少し、企業体質の改善が明確に進んだことを示す。

ネットD/Eレシオは0.88倍から0.36倍へと大幅に低下し、借金依存から脱却しつつあることが、数字にもはっきりと表れた。

ネットDEレシオは借金への依存度を表し、数値が小さいほど依存度が小さいことを示します。

負債削減により支払利息も43億円から26億円へと17億円圧縮され、2025年度はさらに減少が見込まれる。

かつては利益の足かせとなっていた財務構造が、ようやく企業価値向上の土台へと変化しつつある。

財務の安定化は、将来的な自社株買いや成長投資の加速にもつながる重要なステップであり、今後の経営判断の選択肢を大きく広げる結果となった。

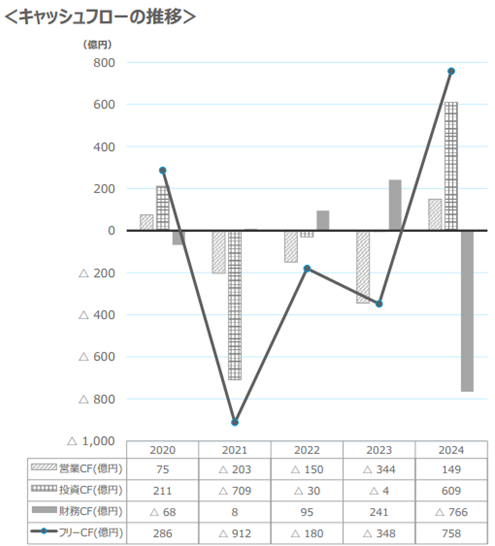

営業キャッシュフローはプラス転換

三井E&Sは2024年度、4年ぶりに営業キャッシュフローの黒字化を果たした。

過去数年は赤字体質の影響で本業からのキャッシュ流出が続き、借入れによる資金調達が常態化していた。

しかし今期は、主力事業の収益力向上によりキャッシュ創出力が回復。

売上・利益の成長が、帳簿上ではなく実際の資金繰りに反映されるフェーズに入った。

営業キャッシュフローの黒字転換は、単に資金が残ったという話ではない。

企業が「自ら稼ぐ力」を取り戻した証左であり、今後の投資判断や株主還元の余地を広げる鍵となる。

財務安定化との相乗効果により、三井E&Sは再び「攻めの経営」に転じる準備が整いつつある。

優先株式も買戻し&消却

財務再建の総仕上げとして、三井E&Sは2024年7月、2022年に発行したA種優先株式の全量買戻しと消却を完了した。

経営危機下で調達した90億円分の資金には、年7.8%という高利回りの優先配当が付いており、残存すれば将来的なキャッシュフローの重荷となる構造だった。

今回の買戻しは、三井海洋開発株の売却益により得た潤沢な資金を活用したもので、単なる負債削減にとどまらず「将来コストの圧縮」という観点でも評価できる。

高コスト資本の排除は、ROEやEPSといった指標にもポジティブに作用し、株式市場における評価の底上げにつながる。

構造改革の一環として、資本コストにまで踏み込んだ同社の姿勢は明確である。

2026年3月期の業績見通し

今期は増収増益を継続

2026年3月期、三井E&Sはさらなる増収増益を見込む。

売上高は前年比8%増の3,400億円、営業利益は同4%増の240億円を予想しており、前期に続き堅調な成長を維持する計画だ。

注目すべきは、同社の業績見通しが事前の市場予想を大きく上回っている点である。

売上高・営業利益ともに市場想定(下表、コンセンサス予想)を大幅に超過しており、決算発表後には株価が上昇で反応した。

| 会社予想 | コンセンサス予想 | |

|---|---|---|

| 売上高 | 3400億円 | 3181億円 |

| 営業利益 | 240億円 | 197億円 |

| 経常利益 | 230億円 | 207億円 |

財務体質の改善に加え、受注残高の厚みが収益の見通しに確度を与えており、今期は“成長の裏付けがある増益”といえる。

過去には赤字体質から保守的なガイダンスが常だった同社が、明確に上昇志向を打ち出した意味は大きい。

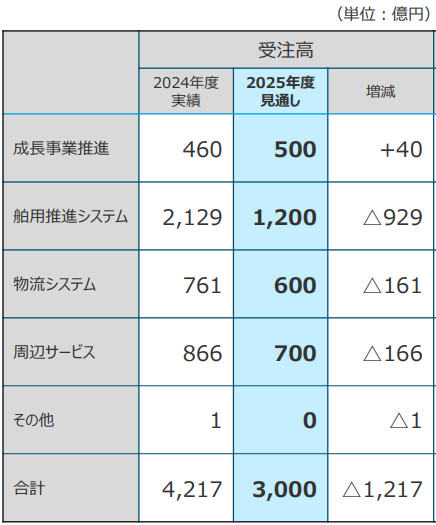

受注額は大幅減少の見通し

今期(2026年3月期)の業績予想は堅調だが、そのベースとなる受注額には陰りが見えている。

前期に記録した受注高4,217億円に対し、今期は3,000億円と3割近い減少を見込む。

船舶、物流、エンジンなど主要事業の全領域で反動減が予想されており、これは記録的な受注ラッシュとなった前年度の反動と見るのが自然である。

ただし、この見通しはあくまで保守的な前提に基づく数字にすぎず、実需が根強いアジア・米国の港湾設備更新やGHG対応エンジンの引き合い次第では、上振れの可能性も十分にある。

現時点では「踊り場入り」とも取れる受注の減少だが、それを過度に悲観視する必要はないだろう。

株価指標は大幅低下で割安に

2025年5月時点の株価は1,900円前後で推移しており、発表された業績予想をベースに算出した実力PERはおよそ9倍だ。

重工業セクターの中でも際立った割安感となっている。

前年の三井E&SのPER(一過性利益を除いた実力ベース)が13倍前後だったことを踏まえれば、利益成長に対して株価がまだ追いついていない状況にある。

加えて、今期は配当が前年の20円から30円へと50%増加しており、配当利回りも1.5%近くに上昇した。

今後も増配を志向しており、株主還元面での割安感も高まっていくだろう。

市場全体が軟調に推移する中で、三井E&Sは“割安・増益・増配”の三拍子が揃った銘柄として、機関投資家の関心を再び集めつつある。

保守的な予想である可能性大

三井E&Sの業績見通しは、あえて控えめに想定された可能性がある。

同社は過去の赤字転落や再建過程で、外部への期待値コントロールに慎重な姿勢を貫いてきた経緯があり、今回もその延長線上にあると見られる。

特に受注高3,000億円という今期のガイダンスは、アジア・米国を中心とした港湾設備需要や、脱炭素関連エンジンのグローバルなニーズを織り込んでいない点が示唆的だ。

GHG削減対応エンジンや水素関連機器など、成長が見込まれる新技術群の受注は上期以降に顕在化する可能性が高く、下期にかけて上方修正がなされる余地は十分にある。

株主還元強化に期待

4年連続の増配を実施

三井E&Sは、2025年3月期に通期配当を前期比+10円の30円とし、4年連続の増配を実現した。

2022年3月期に無配へ転落した同社が、そこから着実に復配・増配を重ねてきた事実は、収益基盤の改善とキャッシュ創出力の回復を象徴する。

30円という水準は、当期利益の増加に加え、財務健全化による資金的余力が背景にある。

まだ配当利回りとしては突出して高いわけではないが、連続増配銘柄であるというシグナルは、機関投資家の保有継続の観点でもプラス材料となる。

業績成長とともに株主還元も段階的に強化していく姿勢は、再建フェーズから成長フェーズへと転じた企業体質の変化を示している。

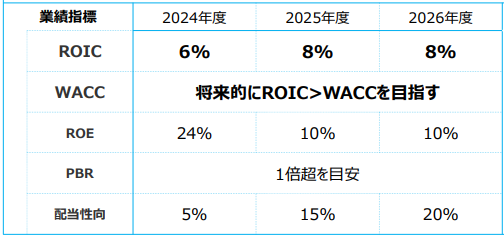

来期は配当性向20%へ

三井E&Sは、中期経営計画「Rolling Vision 2024」において、2026年3月期に配当性向20%を目指す方針を明示している。

仮に今期と同水準の業績(1株利益200円)が継続された場合、1株配当は40円へと増額される計算となり、さらなる増配余地が具体性を帯びてきた。

再建フェーズにおいては内部留保の積み上げが優先されていたが、財務の安定化とキャッシュフローの回復を背景に、株主還元政策にもアクセルが踏まれつつある。

配当政策を定量的にコミットする姿勢は、長期保有を志向する投資家にとっても信頼性の高いメッセージであり、今後の評価レーティング改善にもつながる布石といえる。

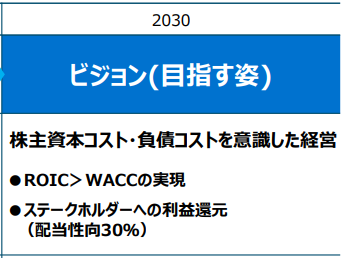

配当性向30%を目標

三井E&Sは2030年までに配当性向30%を目標に掲げており、中長期的な株主還元強化の方針を明確にしている。

仮に1株利益が計画通り200円規模まで拡大すれば、1株配当は60円に達し、利回りの面でも競争力が大きく向上する。

単なる利益の成長だけでなく、株主への利益配分を段階的に引き上げていく姿勢は、企業価値を株主とともに高めていく“共有型成長モデル”を指向しているとも言える。

再建期においては内部留保と財務改善に注力したが、今後はその成果を着実に還元へと転化するフェーズに入る。

配当性向30%という目標設定は、経営の資本コスト意識の表れでもあり、ROE・PBRといったバリュエーション指標の改善にも好影響を与えるだろう。

自社株買いも期待

業績と財務の安定化を背景に、三井E&Sによる自社株買いへの期待も高まりつつある。

かつての経営危機下では、優先株発行や第三者割当増資などによって希薄化を余儀なくされた経緯がある。

こうした“過去の貸し”を清算するという意味でも、今後のキャッシュリッチな局面では自社株買いを通じた株主リターンの強化が視野に入る。

現時点で同社は、有利子負債の目標水準(1,000億円)をすでに下回っており、余剰資本の使途に選択肢が広がっている。

業績の上振れがあれば、増配と並行して自社株買いが打ち出される可能性もある。

中長期の資本政策において、いかに“攻めの還元”へと舵を切るかが今後の注目ポイントとなる。

各事業セグメントの状況

成長推進事業は横ばい

三井E&Sの成長推進事業は、2025年度の売上が約400億円と前年水準を維持する一方、営業利益は68億円から60億円へと若干の減益となった。

売上の足踏みに加え、一部プロジェクトの採算悪化が利益率を圧迫した可能性がある。

ただし、保守・メンテナンスといった設備非依存型ビジネスの伸長は明るい材料だ。

特に高利益率を誇るサービス領域では、営業利益率15%超を記録しており、今後の収益安定化の核となる分野として育成が進んでいる。

また、水素圧縮機や脱炭素対応の新製品開発も着実に前進しており、中核事業の周辺強化としての戦略が見え始めている。

短期の数値だけでは測れない、中長期の布石が打たれつつある領域である。

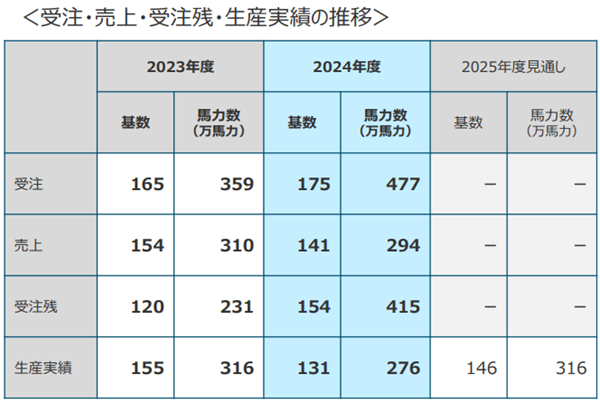

船舶推進システムは受注増加・生産数増加で絶好調

GHG排出削減の潮流を追い風に、三井E&Sの船舶推進システム事業が拡大している。

2024年度の生産実績は131基・276万馬力と、前年度比で数量・出力ともに伸長。

2025年度は146基・316万馬力とさらなる増加を見込む。

中でも、メタノール焚きやアンモニア焚きといった二元燃料エンジンの需要が急増しており、三井E&Sの受注に占める比率は、2023年度の10%から20%へと倍増する見通しだ。

ライセンス契約を持つMAN、WinGDの両エンジンに対応する生産設備を玉野・相生両工場に整備し、供給体制の柔軟性も高まっている。

加えて、世界初のアンモニア燃料商用エンジンの試験運転開始など、先行投資も着実に成果を生みつつある。

脱炭素時代のエンジンメーカーとして、同社の存在感は一段と強まっている。

物流システム

物流システム事業は、国内外での港湾投資拡大と脱炭素化ニーズを追い風に、2期連続で過去最高の受注高を記録した。

ベトナムやバングラデシュのODA案件、国内主要港での大型更新需要に支えられ、海外・国内双方でバランスの取れた成長を実現。

注目は、水素燃料電池を搭載したゼロ・エミッショントランステーナの実証事業で、米ロサンゼルス港や国内主要港での導入が進む。

さらに、米国のBABA法対応にも着手し、クレーン構成品の米国調達比率引き上げや現地組立の検討も進行中だ。

世界シェアでも3位に位置する同社は、米中対立を背景に“脱・中国製”の象徴として国際的な競争力を高めている。

周辺サービス

周辺サービス事業は、2024年度において明暗が分かれる結果となった。

国内子会社のシステム関連ビジネスは安定成長を見せ、全体の売上を下支えしたものの、海外子会社では受注時期の遅延や工事採算の悪化が重なり、利益面で足を引っ張った。

特に、外注コストの上昇や為替変動の影響を受けやすい海外案件においては、収益管理の難易度が増している。

とはいえ、同事業は本体の主力セグメントを補完する位置づけにあり、システム開発や保守といったストック型ビジネスの構成比が高まれば、長期的には利益安定化のバッファーとして機能する。

本格的な再成長の軸にはなりにくいが、収益源の分散化・安定化としての戦略的価値は見逃せない。

今後の株価見通し

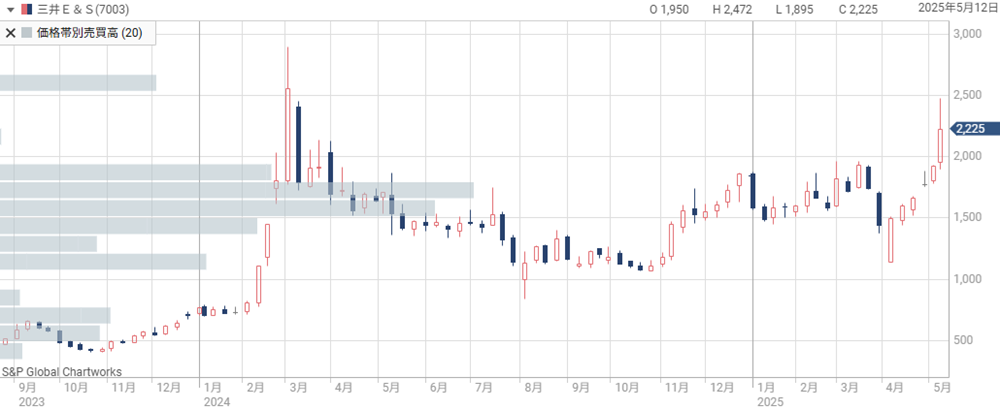

決算を受けて株価急騰

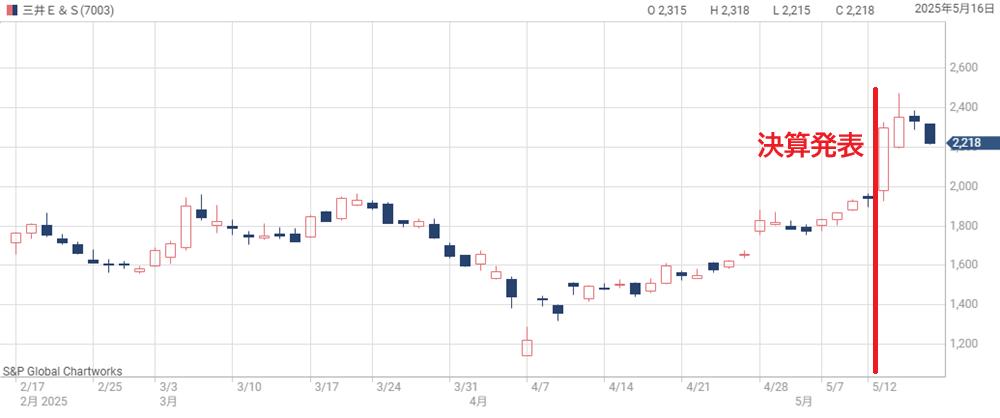

三井E&Sの株価は2025年3月期の決算発表直後に急騰した。

発表直前は1,900円前後で推移していたが、増収増益・増配・財務改善という“三拍子揃い”の決算に市場が反応し、翌営業日には2,000円台を突破。

一時は2,400円台まで上昇し、2024年3月以来の高値を更新した。

株価の跳ね上がりは、単なる短期の材料出尽くしではなく、決算内容が市場コンセンサスを大きく上回ったことに起因する。

特に、財務リスクが大きく後退したことにより、これまで敬遠していた機関投資家の資金が戻ってきた可能性がある。

加えて、需給面でも好条件が重なり、上値の軽さが際立つ展開となった。

市場は、三井E&Sの復活を本格的に織り込み始めている。

上昇トレンドが継続、短期で株価2,600円へ

三井E&Sの株価は、2,000円台突破後も上昇トレンドを維持している。

需給面から見ると、過去1年の価格帯別出来高では2,000〜2,500円のゾーンに真空地帯が広がっており、売り圧力が乏しい価格帯に突入したことで、上昇のモメンタムが加速しやすい状況にある。

足元では2,600円付近に2024年3月の生じた“しこり”が控えており、このラインが短期的な上値のターゲットとして意識されるだろう。

現時点のPERは9倍程度と依然として割安圏にあり、重工業セクターにおけるバリュエーション的な天井(PER13倍)に達する水準がちょうど2,600円近辺となる。

ファンダメンタルズとテクニカルの重なる水準として、この価格帯が当面の上昇メドとなりそうだ。

中長期では株価3,000円へ

短期のテクニカル上限が見えてくる一方で、中長期では株価3,000円台を目指す展開も視野に入る。

営業利益が300億円、純利益が200億円規模まで成長した場合、1株当たり利益(EPS)は約200円となり、PER15倍を適用すれば理論株価は3,000円に到達する計算だ。

PER15倍は重工業としてはやや高めの水準だが、脱炭素・港湾DXという構造的な成長テーマを持ち、実際に業績を伴っている三井E&Sには許容されうる水準である。

加えて、株主還元方針の明確化や財務体質の改善も株価の上振れ余地を支える要因となる。

中期的な成長シナリオが明確である限り、株価3,000円は現実的な目線となりつつある。

まとめ

三井E&Sは、かつての経営危機を完全に脱し、業績・財務・株主還元の三拍子が揃った銘柄として注目を集めている。

2025年3月期は3年連続の増収増益に加え、営業利益率の改善、有利子負債の圧縮、営業キャッシュフローの黒字化など、再建から成長へのフェーズ転換が鮮明となった。

さらに、港湾クレーンや二元燃料エンジンといった中核事業の競争力が国内外で高まり、構造的な追い風を享受している。

株価も決算を受けて急騰し、短期的には2,600円、中長期では3,000円が視野に入る展開だ。

依然としてPERは割安圏にとどまっており、今後の上方修正や株主還元強化が株価の持続的な上昇を後押しする可能性が高いと考えている。

三井E&S「保有株式の一部売却に関するお知らせ(経過報告)」