新型コロナをきっかけに一躍注目された弁護士ドットコム(6027)ですが、直近では株価急落が続いています。

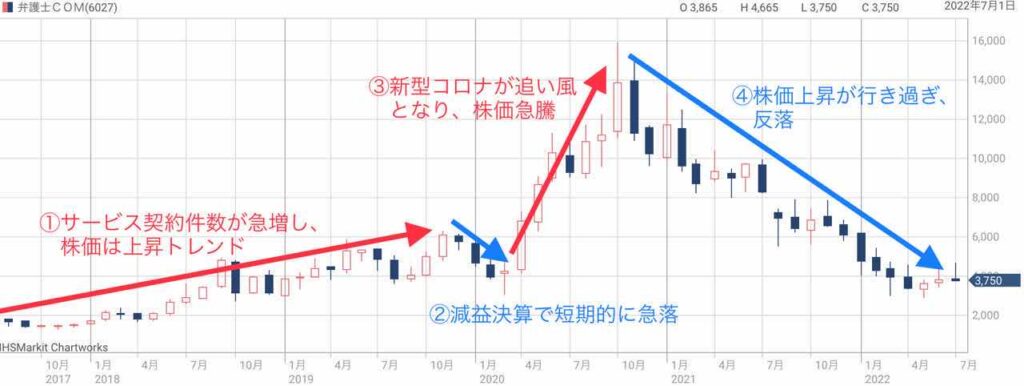

2020年10月に最高値となる15,880円まで上昇後、株価は下落トレンド入りし、2022年中盤では4,000円前後で推移しています。

しかし、買いのタイミングとしては魅力的かもしれません。

新型コロナきっかけの株価上昇がすべて消えた一方、電子契約サービスの成長期待は依然高く、安値で株を仕入れるチャンスとも考えられます。

本記事では、弁護士ドットコムに関する情報をまとめた上で、買い時と考えられる3つの理由について解説しました。

株価推移

弁護士ドットコムの過去5年間の株価推移を、変動要因とともにまとめていきます。

以下、株価推移を①〜④の期間に分けました。

①サービス契約件数が急増、株価は上昇トレンドに

弁護士ドットコムが注目されはじめたのは、2017年6月頃からです。

注目された理由は、従来は紙媒体だった契約をクラウド上で完結させる「クラウドサイン」の契約数が急増したためです。

2017年6月には契約数が8万件を超え、わずか1ヶ月間で1万件増加していました。

成長加速が株式市場で注目され、弁護士ドットコムの株価が急騰。

株価は2019年11月に6,000円を突破しました。

②減益決算で急落

ところが、2020年1月は減益が悪材料視され、ストップ安の急落に陥りました。

問題となった決算は、2020年3月期の第3四半期決算(2019年10〜12月)です。

この決算では、営業利益が前年同期比で−35%の減益となり、通期業績予想の進捗率も43.7%に止まりました。

減益の要因はクラウドサインの広告宣伝費です。

それまで、業績に占める宣伝広告費は100億円前後に抑えられていましたが、2020年3月期の第3四半期は338億円と、3倍以上に急増しました。

テレビCMを積極的に打ったためですが、その出費が利益を押し下げる要因となったのです。

③新型コロナが追い風となり、急騰

減益決算で落ち込んだ株価でしたが、そこに新型コロナの感染拡大が始まります。

しかし、弁護士ドットコムにとって、新型コロナが追い風でした。

日本には押印の文化が根強く残っており、コロナ禍でテレワークが広がる中、押印するためだけに出社することへの疑問が全国的に噴出。

そこで、「脱ハンコ」をキーワードに、電子署名サービスが企業や政府へ広がったことで、クラウドサインの業績拡大に期待が高まりました。

また、「電子署名サービスの3年後の市場規模が200億円に達する(日本経済新聞)」との具体的な予測もあり、株価は一時15,880円まで急騰しました。

④行き過ぎた株価上昇から、反落

しかし、期待先行で買いが買いを呼ぶ展開となったことで、株価は異常な割高水準でした。

最高値での予想PERは650倍超にも達しています。

そこに、電子契約の米国大手であるドキュサイン(@DOCU/U)が日本で攻勢を強めたことで、競争激化の懸念が発生。

将来的にレッドオーシャンになるとの予測が強まり、期待先行で上がっていた株価は、途端に売り一色となりました。

さらに、2021年後半からは金利上昇によるグロース株売りが広がり、下落が加速します。

結局、2022年は4,000円前後と2018年後半の株価まで戻ってしまいました。

急落した理由

急落理由① 広告宣伝費による収益圧迫

弁護士ドットコムが急落した理由について整理しておきましょう。

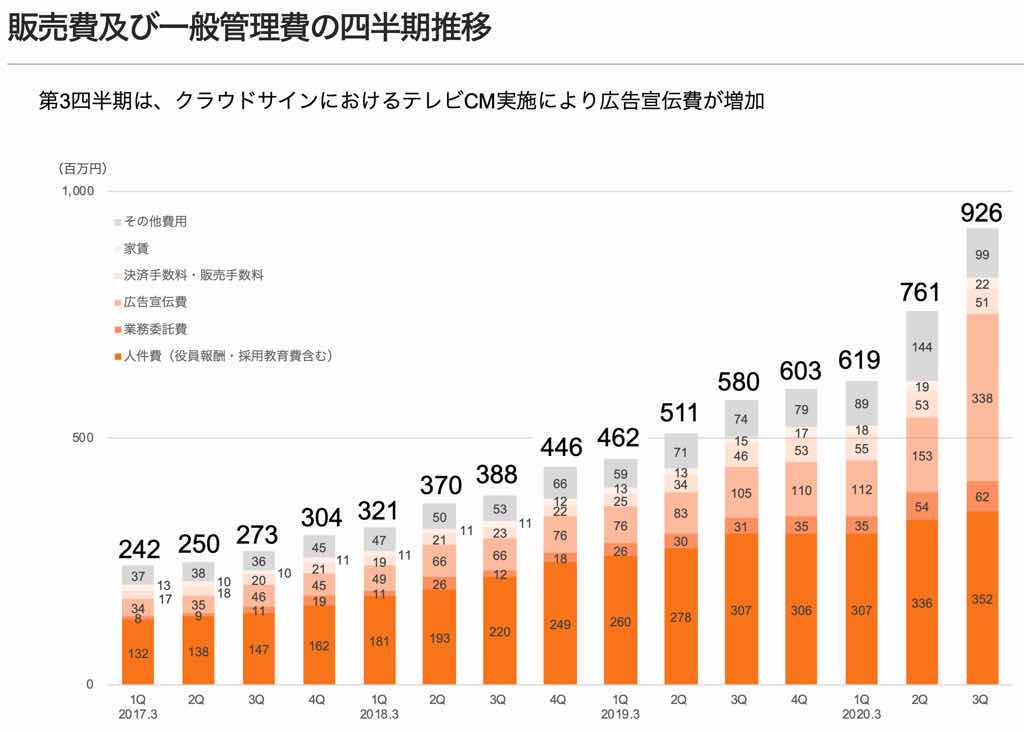

弁護士ドットコムは決算後に度々急落していますが、これらは主に広告宣伝費が要因です。

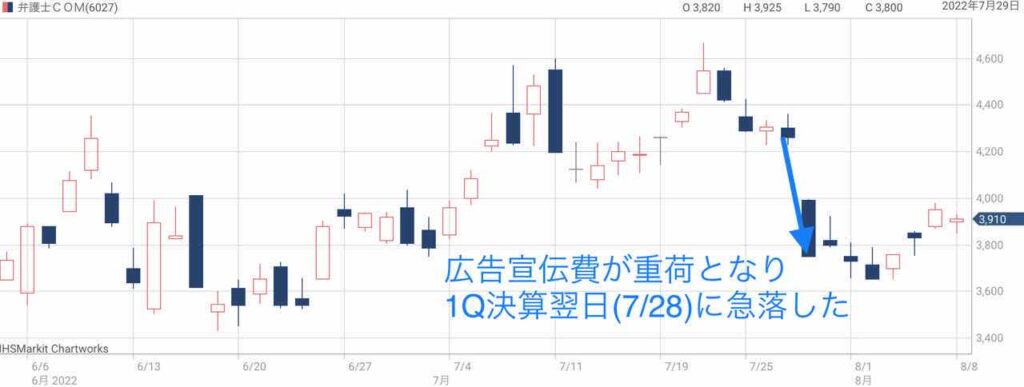

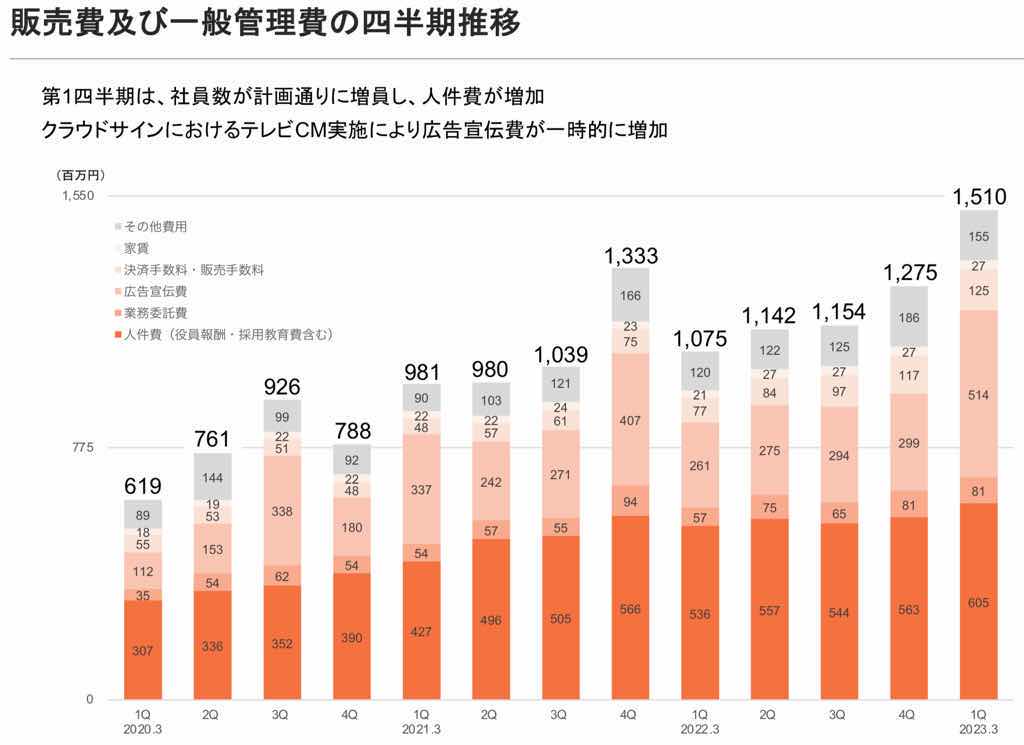

2023年7月28日の急落(下図)を例に見てみましょう。

以下のグラフは、2020年3月期1Q〜2023年3月期1Qにおける、販売費及び一般管理費の推移です。

棒グラフの下から3番目の項目が広告宣伝費にあたります。

一番左の2020年3月期1Qは112億円だったのに対し、以降は不規則に増減を繰り返して、2023年3月期1Qには514億円もの費用を計上しています。

これにより、利益が圧迫されるのはもちろん、四半期ごとの業績が不安定になり、株価下落の悪材料となっています。

急落理由② 高すぎる株価指標

弁護士ドットコムの株価は2021年10月21日の15,880円が最高値です。

当時の予想PERは650倍、実績PBRは150倍に達し、明らかな割高水準でした。

そのため、下落に転じた際、投資家が一斉に売りに回りました。

また、2022年8月時点(株価4,000円前後)でも予想PERは100倍、実績PBRは33倍と、以前ほどではないものの未だ割高水準です。

期待のテーマ株とはいえ、これだけの割高さを維持するには、相応の業績を出し続ける必要があります。

急落理由③ 個人投資家に人気

弁護士ドットコムが急落した背景には、個人投資家に人気だったことがあります。

個人投資家はグロース銘柄を信用で買う場合が多く、一旦急落し出すと、売りが売りを呼ぶ展開となる傾向があります。

特に、最高値からの急落はストップ安となりましたので、追証を恐れた狼狽売りが多く発生したことでしょう。

どれだけ信用買いされているかは信用取組倍率として公開されています。

弁護士ドットコムを買う場合は要チェックです。

過去10年間の業績

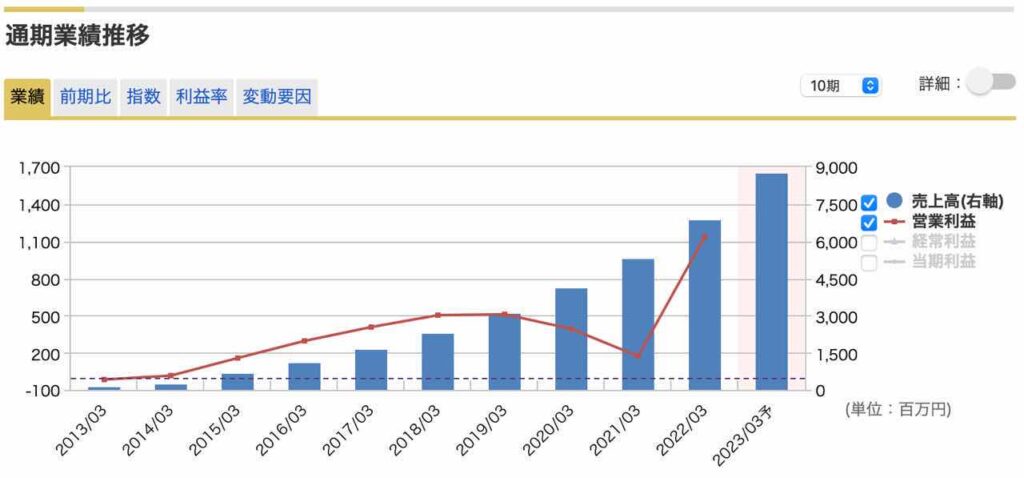

売上成長+30%を10年間継続

弁護士ドットコムの成長は著しく、売上高は年間で+30%の成長を維持しています。

また、過去10年間に渡って成長を維持していることから、今後も急成長が続く可能性が高いでしょう。

以下が弁護士ドットコムの業績推移です。

2022年3月期は過去最高益を更新

売上は急成長している一方、利益はこれまで低調でした。

理由は、広告宣伝費や人件費など、事業拡大のための先行投資を行なってきたためです。

しかし、2022年3月期は営業利益11.4億円で過去最高益を更新。

売上の成長に対して先行投資が横ばいだったため、増収分が利益増加に直結した形です。

2023年3月期は減益の可能性

2023年3月期も増益が期待されていましたが、1Q決算は−34%の減益決算と期待外れでした。

以下が1Q決算の概要と、前年同期との比較です。

| 前期1Q | 2023年3月期1Q | |

|---|---|---|

| 売上高 | 15.4億円 | 19.6億円(+27.4%) |

| 営業利益 | 2.16億円 | 1.38億円(−36.1%) |

| 当期利益 | 1.37億円 | 0.9億円(−34.1%) |

減益となった原因は、やはり先行投資です。

2023年3月期1Qは15.1億円の先行投資を実施し、前年同期の10.75億円から1.5倍近い増加でした。

特に、宣伝広告費が2.61億円→5.14億円と倍増しており、減益の主因となっています。

財務状況

財務は健全

弁護士ドットコムの財務状況をチェックしましょう。

まず、基本となる自己資本比率ですが、2023年3月期 第1四半期時点で68.7%となっています。

30%を超えていれば財務が安定しているといわれますので、68.7%という数字は優秀です。

債務超過の懸念はほぼないと言えるでしょう。

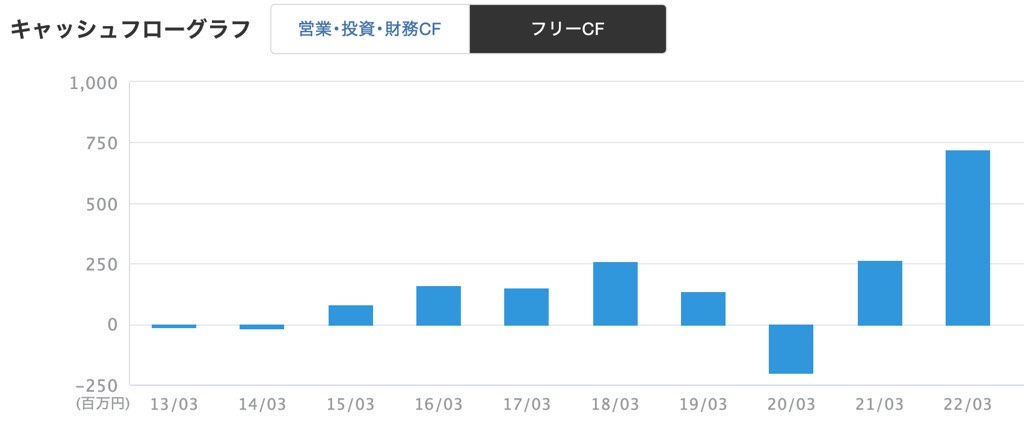

フリーキャッシュフローはプラス推移

お金の流れを示すキャッシュフローも健全です。

企業が自由に使える現金を表すフリーキャッシュフローは、2015年以降、2020年3月期を除いて全てプラスで推移してきています。

これは、現金に余裕のある証拠です。

増資の可能性は?

現金に余裕があるため、増資を行う可能性は低いでしょう。

グロース銘柄が成長投資のために大きな増資を行うことは度々あり、株式価値が希薄化することで株価が急落することがあります。

弁護士ドットコムについては、その懸念は小さいと言えそうです。

株価の割安度

株価指標は総じて割高

弁護士ドットコムの株価は、一般的には割高とみられています。

まず、PBR(株価純資産倍率)が約35倍と高すぎるようです。

PBRは1倍が基準で、東証グロース市場の人気銘柄の場合でも5〜10倍程度が目安です。

PBR35倍というのは異常な割高水準とも言えるでしょう。

また、予想PER(株価収益率)も100倍近くあり、他のグロース銘柄と比べて3倍以上も割高水準です。

※予想EPSはQUICKコンセンサスを参照

4年先の成長を織込み済

現在の株価指標が割高なのは、将来の成長が株価に織込まれているためです。

では、どれだけ先の業績まで織込まれているのでしょうか?

グロース株のPERは30倍程度が目安ですが、現在株価(3,950円)からPER30倍で逆算した1株利益は、およそ130円です。

JPモルガンの業績予想(次章で解説)によると、EPS130円に達するのは2026年3月期と予想されているため、現在の弁護士ドットコムの株価は4年先の業績を織込んだものだと言えそうです。

株価急落の危険も

将来の業績予想は変動しやすく、株価急落の危険を孕みます。

具体的には、電子署名サービスの強力な競合出現や、顧客増加の勢いが衰えるなど、将来予想の前提が崩れるような悪材料が出た場合です。

わずか2〜3ヶ月間で株価半値、というレベルの下落に陥る可能性もあります。

今後の業績予想

JPモルガンによる10年間の予想

今後10年間の業績予想を、証券大手のJPモルガンがレポートしていました。

その業績予想は以下の通りです。

| 決算期 | 売上高 | 営業利益 | EPS |

|---|---|---|---|

| 2022/03(実) | 69億円 | 11.4億円 | 32円 |

| 2023/03 | 93億円 | 23.4億円 | 44円 |

| 2024/03 | 128億円 | 40.1億円 | 66円 |

| 2025/03 | 169億円 | 59.9億円 | 100円 |

| 2026/03 | 219億円 | 87.2億円 | 155円 |

| 2027/03 | 280億円 | 122.6億円 | 246円 |

| 2028/03 | 353億円 | 165.1億円 | 361円 |

| 2029/03 | 436億円 | 209.4億円 | 504円 |

| 2030/03 | 508億円 | 254.3億円 | 630円 |

売上は年間20〜30%、利益は年間50%程度の成長を続ける予想となっています。

2030年にはEPS630円まで成長することが予想されており、PERを20倍としても、株価10,000円は下らない業績です。

ただし、かなり楽観的な業績予想とみた方が良さそうです。

四季報(東洋経済)の予想

次に、四季報で掲載されている業績予想も見てみましょう。

四季報では2期分の業績予想を確認できます。

| 決算期 | 売上高 | 営業利益 |

|---|---|---|

| 2022/03(実) | 69億円 | 11.4億円 |

| 2023/03 | 88億円 | 10億円 |

| 2024/03 | 110億円 | 10億円 |

売上成長は年間20%台後半を予想している一方、営業利益は2022年3月期比でマイナス成長を予想しています。

JPモルガンが11.4億円→23.4億円→40.1億円という急成長を予想しているのと対照的です。

やはり、広告宣伝費・人件費などの先行投資が重石になるとの前提でしょう。

この予想が実現した場合、株価上昇は伸び悩む可能性が高そうです。

「買い時」と言える3つの理由

理由① クラウドサインの成長性

弁護士ドットコムは今後も高成長が予想されており、今は買い時だと言えるでしょう。

JPモルガンが予想しているように、10年以上にわたって20〜30%の売上げ成長が実現する可能性があります。

成長力の源泉は、電子署名サービス「クラウドサイン」です。

新型コロナでは”脱ハンコ”がトレンドワードになり、電子署名サービスの普及に弾みがつきました。

政府も積極的に推し進めていることから、国策と言っても過言ではありません。

ユーザー数、契約数ともに急増していることから、今後の業績拡大に期待が持てるでしょう。

理由② 安定した財務基盤

どんなに成長している企業でも、財務が不安定だと、増資などで思わぬ株価下落に見舞われることがあります。

しかし、弁護士ドットコムは自己資本比率が60%を超えており、その懸念はほぼありません。

増資、希薄化といった悪材料を気にすることなく投資できるのは大きなメリットです。

理由③ 株価の反転上昇に期待

これまでの株価推移から、4,000円前後の株価は買いのタイミングだと言えます。

というのも、4,000円という株価は、新型コロナで急騰する以前の水準ですので、高値掴みの懸念がありません。

3,000円くらいまでは下落の余地がありますが、そこを下回るには相当な悪材料が必要でしょう。

下落余地が小さく、上昇余地は大きい、というタイミングだと考えられます。

今後の株価材料

電子契約サービスの市場拡大

電子契約サービスの市場規模は、新型コロナを機に急拡大しています。

2019年には58億円だった市場規模は、2021年に176億円と3倍に拡大しました。

2022年には、さらに1.5倍となる263億円まで伸びることが予想されています。

2023年以降は伸びが緩やかになるものの、2025年の市場規模は440億円に達する見通しです。

市場規模の拡大に伴い、弁護士ドットコムの業績も拡大することが期待できそうです。

東京都の電子契約サービス導入支援に参画

クラウドサインは東京都の電子契約サービスの導入支援に参画しました。

自治体の業務は紙・印鑑がベースとなっており、感染拡大防止やテレワークが阻害されているという課題があります。

そこで、電子契約サービスの導入が決定されたようです。

今後、東京都にクラウドサインのサービスが全面採用される可能性があり、大きな株価材料になることが期待されます。

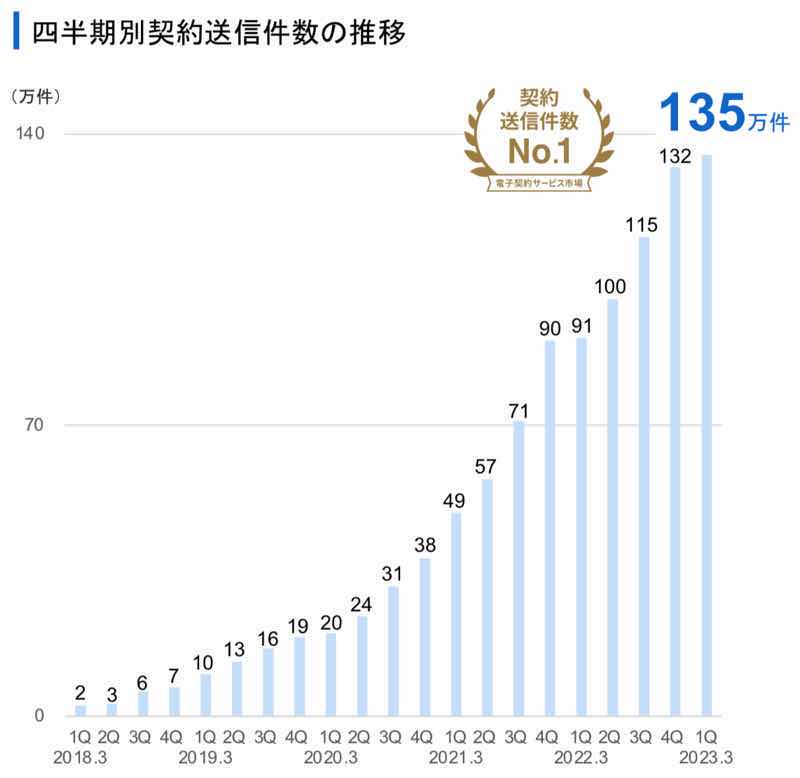

「クラウドサイン」の契約数増加

クラウドサインの契約数の増減は株価に大きく影響します。

契約数は四半期ごとの決算説明会資料で公開されていますが、この成長率が高ければ、株価にはポジティブに働くでしょう。

逆に、成長鈍化の兆しが見られると売り材料となる可能性があります。

まとめ

弁護士ドットコムが買い時である理由をはじめ、株価推移・決算情報・株価材料についてまとめました。

今後成長が期待される電子契約サービスで国内シェアトップというのは大きな魅力です。

市場拡大に伴い、業績拡大と株価上昇が期待できる銘柄だと言えるでしょう。

その反面、株価指標が高めなのが大きな懸念です。

業績が市場期待に届かなかった場合、株価が急落するリスクを孕んでいます。

株価のボラティリティの大きな銘柄ですので、大きく下げたタイミングで買いを狙いたいですね。

弁護士ドットコムの売上の約50%を占める主要事業。「紙と印鑑」を「クラウド」に置き換え、契約作業をWeb上で完結させる。リモートワーク拡大とともに契約者数を増やし、電子契約市場では売上トップを誇る。