データセクションが9月10日に発表した新株予約権は衝撃の内容だった。

発行済株式数の2倍に相当する新株予約権の発行に加え、行使価格は直前株価の半値以下。

しかも、「悪魔の増資」と揶揄されるMSワラントと同質のスキームであり、既存株主は大幅な希薄化に直面する可能性が高い。

最悪、株価は1,000円を割り込んで低迷することになりかねない。

そもそも、資金調達の目的であるAIデータセンター事業の存在すらはっきりしない状況で、データセクションの株価の見通しは非常に厳しい。

本記事では、この新株予約権発行の概要、投資家への影響、資金調達の背景、そして今後の株価見通しについて詳しく解説していく。

突如発表された新株予約権発行

現在株数の2倍もの新株予約権

データセクションが9月10日に公表した新株予約権は衝撃的な内容だった。

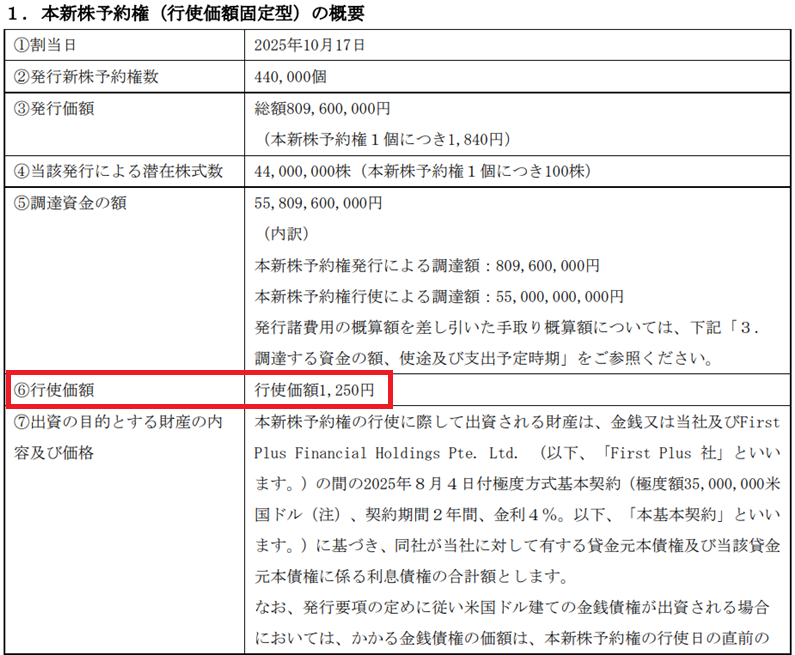

現在の発行済株式数(2,210万株)に対し、4,400万株もの新株予約権を発行することを発表した。

仮にこの新株予約権が全て行使された場合、株式数は現在の3倍にまで増加する。

そうなると、現在の株式価値は希薄化により3分の1の価値に下落することになる。

| 発行済株式数 | |

|---|---|

| 現在の発行済株式数 | 2,210万株 |

| 新株予約権 | 4,400万株 |

| 予約権全行使後 | 6,610万株 |

これは、既存株主にとって大きな痛手だ。

希薄化の影響は株価に直撃し、理論的に株価は3分の1に下落する。

そのため、発表直後からPTS市場はストップ安水準に張り付きとなり、SNSなどでは個人投資家から批判の声が多く出る事態となった。

行使価格1,250円の衝撃

加えて、行使価格の安さも衝撃的だった。

直前の株価が2,800円台だったのに対し、新株予約権の行使価格は1,250円に設定されたのだ。

つまり、新株を購入する投資家(今回はFirst Plus社という投資ファンド)は株価1,250円で株を買えることになる。

株価1,250円で新株が発行された場合、株価がそれよりも高ければFirst Plus社は取得した新株をすぐに売却することで容易に利益を獲得できる。

逆に言えば、1,250円以上では株価に下落圧力がかかるのだ。

そのため、高値で買った投資家は損失を受ける可能性が高い。

一方、新株予約権を買ったFirst Plus社は非常に有利な立場だ。

新株発行のタイミングと数量をコントロールできるため、低リスクで利益を得ることができる。

実質的にMSワラントと同じ

今回の新株予約権発行の問題は、株数と価格だけに止まらない。

いわゆる”悪魔の増資”と言われるMSワラントと実質的に同じである点も大きな問題だ。

MSワラントが悪魔の増資と言われる理由は次の3点である。

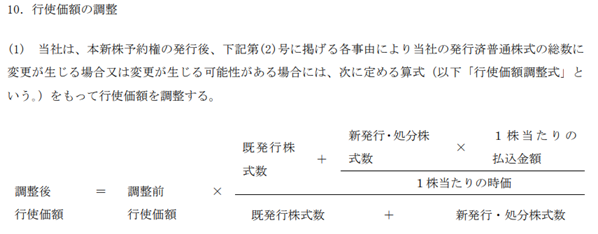

MSワラントと呼ばれないように工夫してあるが、今回の新株予約権も、行使価格の下方修正、行使後即売却の前提、新株の大量発行、といったMSワラントの条件を満たしている。

以下が行使価格の調整に関する記述だ。

お知らせ

払込金額に対して株価が下がると、行使価格が下方修正されるようになっている。

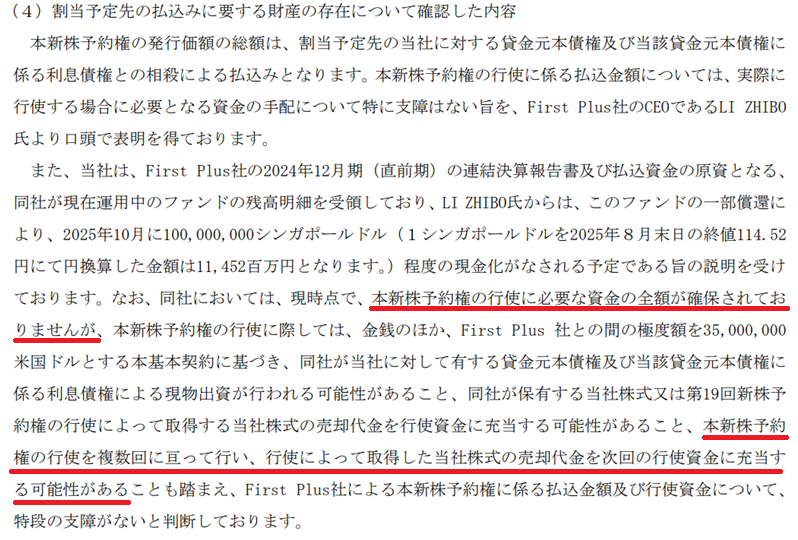

また、「行使後即売却の前提」と判断できるのは次の記載が根拠だ。

お知らせ

現時点ではFirst Plus側の資金が不足しており、新株予約権を行使後に、取得した株を売却して次の行使資金に充てるとある。

つまり、予約権行使後は売却を前提としているのだ。

売却が前提なら、高値のタイミングを見計らって権利を行使するわけで、行使後は即売却になると考えられる。

以上から、今回の新株予約権はMSワラントと同質であると言えるだろう。

MSワラントは上場企業にとって最後の資金調達手段(=他に調達手段が無い)とも言われ、投資家心理を大幅に悪化させるものだ。

翌日から売りが殺到、株価はストップ安

大量の新株発行、低い行使価格、そして既存株主にあまりに不利な条件が災いし、翌日は2連続のストップ安となった。

株価の目線としては、行使価格の1,250円や、3分の1の希薄化を踏まえた900円台(直前株価の3分の1)となるのだから、妥当な下落だと言える。

さらに、信用買いも480万株に膨れ上がっていたため、強制決済による売りが出てくるだろう。

下がり過ぎると新株予約権が行使されない思惑も生じ、資金調達失敗を懸念した売りが加速する可能性がある。

しかし、3日目は寄り付いて早々に反転上昇し、株価は一時2,000円台を回復した。

予約権行使を前提とすれば実質的に株価6,000円にもなる高値だが、投機筋が株価を押し上げているようだ。

大きなボラティリティを伴いながら落ち着きどころを探る展開となるだろう。

資金調達の理由

AIデータセンター構築への投資資金

投資家界隈を騒がせた新株予約権だが、なぜ異例の資金調達に踏み切ったのか。

理由は、AIデータセンター構築に向けた資金の確保にある。

データセクションはAIデータセンター事業の参入を発表しており、すでに5,000台規模のGPU調達を契約済みだ。

しかし、GPUの調達をはじめ、AIデータセンター構築には多額の資金が必要だ。

第1号案件だけでも400億円を超える資金が必要となるが、データセクションの売上は年間30億円程度、純利益は赤字であるため、自己資金でデータセンター構築費用を賄うのは不可能だった。

そこで、大規模な新株予約権発行に踏み切ったわけだ。

資金使途の詳細

新株予約権が行使されることで、株価に応じた資金がデータセクションに振り込まれる。

その使途としては次のように説明されている。

第1号案件(大阪)への投資

第2号案件(オーストラリア)への対応

その他パイプライン案件

財務基盤の強化

新株予約権である理由は?

一般的に、多額の資金を調達する場合は借入と新株発行の両方を駆使する。

借入だけだと金利負担が大きく、新株発行だけだと既存株主への負担が大きいためだ。

では、なぜデータセクションは新株発行のみでの資金調達を選んだのだろうか。

金融機関からの借入を選択しかなったことに対する説明は次の通りだ。

足元の財政状態及び調達予定金額 55,809 百万円に鑑み、調達金額全額を負債で調達した場合、調達コストに影響を及ぼす可能性があるほか、財務健全性が低下し、今後の借入余地が縮小する可能性があります。調達する資金の使途とのバランスを考慮し、今回の資金調達の方法として適当ではないと判断いたしました。

本来であれば、1,000億円規模の契約(いわゆる第1号案件)を獲得済みであるため、金融機関からの借入も難しくないはずだ。

しかし、ナウナウジャパンという正体不明の会社を介しての契約であるため、契約実態が不明瞭である。

そのため、金融機関からの借入自体が難しかったと推測される。

他に資金調達手段が無く、引受先が圧倒的に有利な条件で新株予約権を発行したと考えられる。

妥当株価はいくらか?

株価1,250円が目安

大量の新株予約権発行が発表された今、データセクションの妥当株価は大幅に下方修正される。

まず目安となるのは、新株の発行価格である1,250円だ。

新株を購入できるFirst Plus社にとって、株価は1,250円以上であれば新株購入を実施し、市場で売却して利益確定することができる。

逆に言えば、1,250円以上では大量の売りが降ってくる可能性があるのだ。

その前提があるため、今データセクションを持っている投資家は、株価1,250円以上であれば高いうちに売ってしまおうという思惑が働く。

その結果、株価は1,250円にめがけて下落していく、という理屈である。

予約権全て行使なら株価1,000円割れ

仮に新株予約権が全て行使された場合、発行済株式数は現在の3倍となる。

その結果、希薄化によって今の株式の価値は3分の1になってしまう。

つまり、株価は新株予約権発行の発表直前(2,868円)から3分の1にあたる956円になるのが妥当だ。

ただし、株価が下がれば新株発行は進みにくくなる。

データセクションとしては、新株発行が進む(=資金調達が進む)ために、あらゆる株価対策を実行してくるだろう。

そのため、全新株予約権行使で株価1,000円割れ、というのはあくまで想定上の数字となる。

期待剥落ならやはり1,000円割れ

可能性の高いシナリオとして考えられるのは、株価が近いうちに1,250円を下回り、資金調達が進まないことだ。

その場合、資金不足でAIデータセンタープロジェクト自体の実現が不透明になる。

AIデータセンターの期待で上昇した株価は、元の位置に戻ることになるだろう。

期待感で上昇する前である2025年5月以前は株価700円前後だったことを踏まえると、期待剥落で株価1,000円を割り込む可能性が高い。

そもそも、第1号案件は存在するのか

また、そもそも1,000億円を超える受注が存在するかどうかも確証がない。

ナウナウジャパンという正体不明の会社を経由したの受注であり、顧客も不明、データセンターの場所も不明であるため、いくら調べても雲を掴むような話にしか見えないのが現状だ。

顧客とデータセンターの所在を非開示にすることはあり得るが、これほど実態を掴めない大型案件というのはあり得るのだろうか。

株価つり上げなどを目的とした虚偽案件という疑いすら持ってしまう。

実際、株価急騰直前にデータセクション株を大量買いし、急騰後にほぼ売り抜けている投資家も存在する(その推移はIRバンクで確認可能だ)。

現時点で株価のベースとなっている大型案件の存在に確証が持てない今、妥当株価を議論すること自体が難しい側面がある。

今後の株価見通し

信用買い残の売り圧力

短期的には、信用買い残である480万株が売り圧力となる。

発行済株式数(2,210万株)の5分の1超にあたるため無視できない圧力だ。

高値からの下落率が大きいだけに、多くの建て玉で追証が発生するだろう。

その結果、売りが売りを呼ぶ展開となり、ストップ安が終わって寄り付いても反発しにくい状況となる。

データセンター実現なら再上昇

データセンターが実現に向かえば株価再上昇の機運となるだろう。

目標として掲げるアジア圏最大規模のデータセンターが実現するなら、時価総額3,000億円、株価5,000円も夢ではない。

第1号案件実現の確証が得られることが株価上昇の鍵だと言える。

1,000円未満で株価低迷を予想

第1号案件に対して確証が得られない今、株価推移のメインシナリオは1,000円未満への下落である。

新株予約権が行使されれば既存株式の価値は3分の1に希薄化し、行使されなければAIデータセンターそのものがとん挫しかねない。

まさに、進むも地獄退くも地獄、という状況だ。

AIデータセンター実現への道筋がはっきりすれば別だが、そうでない限り、株価低迷は避けられないだろう。

まとめ

データセクションの新株予約権発行は、株式数の急増と低すぎる行使価額、さらにMSワラント的な仕組みを備えている点から、既存投資家にとって衝撃的な内容だった。

AIデータセンターという成長シナリオには必須の資金調達だが、成功すれば株式価値は3分の1に低下する。

一方、新株発送が進まなければプロジェクト自体が頓挫し、株価下落は免れない。

既存投資家にとって、どちらに転んでも短期的な株価下落は避けられないだろう。

現時点でのベストシナリオは、第1号案件が実在し、資金調達後に5年で1,000億円と言われるプロジェクトが始動。

2026年3月期の通期決算からわずかでも業績寄与し、株価が反転上昇するというシナリオだ。

業績面では、第1号案件の進捗が最大の鍵であり、それが確認できるまでは不安定な局面が続くだろう。

本記事は動画化もしていますので、動画の方が良いという方はぜひご覧ください。