エネルギー関連株として個人投資家に人気のINPEXが絶好調だ。

2025年に入ってから株価は半年で50%以上も上昇し、10年来の高値を更新した。

安定した高配当と株主優待により、個人投資家の保有も全株式の2割弱まで増え、株価上昇を後押ししている。

一方、同社のPBRは依然として1倍を大きく下回り、PERも約9倍と割安な水準にとどまる。

オーストラリアのLNG事業「イクシス」が好調を維持する中、インドネシアの新ガス田「アバディ」開発も控えており、中長期の成長期待は高い。

中長期目線では、株主還元強化と業績成長により、PBR1倍回復=株価4,000円到達も期待できそうだ。

本記事では、INPEXの株価が上昇している理由、依然として割安といえる根拠、そして今後の株価見通しを詳しく解説していく。

株価推移

6ヵ月で+50%の急騰

INPEXの株価は2025年に入ってから絶好調だ。

2025年前半の1,800円前後から、わずか半年で2,800円台にまで上昇した。

上昇率は実に50%を超え、エネルギー関連株の中でも際立った値動きである。

背景には、原油価格の上昇と円安による収益拡大があり、継続的な資源高による業績改善期待が株価を押し上げた。

10年来高値を更新

2025年10月には株価が2,800円台に達し、10年来の高値を更新した。

この株価は2008年のリーマンショック以来の水準である。

過去の高値を明確に突破したことで、テクニカル面でも新たな上昇トレンド入りが意識される。

それでも、PERやPBRなどの株価指標は依然として市場平均を下回っており、今後の上昇トレンド継続が期待できそうだ。

優待・高配当銘柄として人気

INPEXは高配当・優待銘柄としても人気が高い。

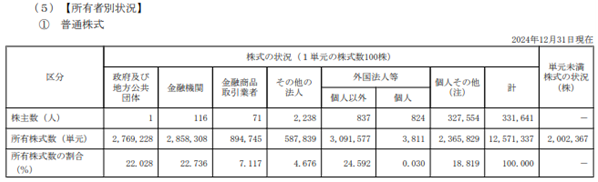

2010年代は機関投資家の売買が中心だったが、2019年度に株主優待を導入して以降、個人株主の買いが優勢だ。

2019年度には2.5%未満だった個人株主比率は、2024年度には18%まで急増している。

優待制度の導入をきっかけに、安定的な株主還元を求める個人資金が流入している様子が伺える。

以前まで地味な資源株だったが、近年は高配当の優待銘柄としての地位が確立した。

今後も個人による買い需要と長期保有が株価上昇に寄与するだろう。

株価上昇の理由

株主還元の強化

INPEXの株価上昇を牽引する大きな要因のひとつが株主還元の強化だ。

同社は2024年度以降、安定配当方針を掲げつつ、自社株買いを積極的に実施している。

以下、過去5年間の自社株買い履歴をまとめた。

| 年度 | 上限株数 | 上限金額 |

|---|---|---|

| 2021年度 | 8,000万株 | 700億円 |

| 2022年度 | 1億2,000万株 | 1,200億円 |

| 2023年度 | 8,000万株 | 1,000億円 |

| 2024年度 | 6,400万株 | 800億円 |

| 2025年度(実施中) | 5,000万株 | 800億円 |

5年連続で1,000億円規模の自社株買いを実施しており、株主還元に積極的だ。

また、配当利回りは3%超えで十分な水準である。

株主への利益還元を明確に打ち出し、長期投資家からの評価が急上昇したことが株価上昇の背景にある。

LNG事業「イクシス」が絶好調

株価上昇の背景には、オーストラリアの大型LNG事業「イクシス」の好調もある。

イクシスにはエネルギー会社7社が参画しているが、INPEXが68%を出資しており、多くの利益を獲得できている。

上田隆之社長が「点検を延期したいほどの好調ぶり」と語るほどで、2024年12月期の純利益4,273億円のうち約6割をイクシスが稼ぎ出した。

この好調は今後も続く見通しだ。

LNGは二酸化炭素排出量が原油に比べて小さく、脱炭素に向けた”つなぎ役”として重宝されている。

脱炭素需要から価格も安定しており、イクシスは中長期にわたって利益を生み出すだろう。

2025年12月期は原油価格の調整を織り込み、純利益予想を3,000億円に引き下げたが、依然としてイクシスが収益の柱となる見通しである。

10年以上にわたってPBR1倍を割れていた評価も見直されつつあり、安定収益事業として投資家の信頼を集めています。

ロシア産原油の禁輸

米国はウクライナ戦争を終わらせるべく、ロシアの資金源を断つためにロシア産原油の禁輸に動いた。

既に米国はロシア産原油を購入していないが、中国を筆頭にロシア産原油を購入し続けており、それが戦争継続の資金源となってしまっている。

そこで、ロシア産原油を購入する企業への制裁に踏み切った。

米国による制裁強化を受け、中国の石油大手がロシア産原油の購入を停止する動きを見せている。

これによりロシア産原油の国際流通が滞り、供給不安が再燃。一時は原油価格が6%の急騰を見せた。

日本にとっても、ロシアからのLNG禁輸が難しい状況ながら、エネルギー安全保障の観点で国産・友好国産資源の価値が相対的に高まっている。

INPEXのようにオーストラリアや中東など多角的な供給網を持つ企業には資金が集まりやすく、地政学リスクの高まりが逆に株価上昇の追い風となる。

国内ガソリン税の引き下げ

日本国内で議論が進む旧暫定税率の廃止・ガソリン税引き下げは、消費者負担を軽減し、エネルギー需要を下支えする要因となる。

ガソリン価格が下がれば需要が増え、石油消費が底堅く推移するだろう。

INPEXにとっては、原油・ガスの販売量が安定する追い風となり、収益予想の下支え要因となる。

政策的な需要刺激効果も加わり、国内エネルギー関連株の中で相対的な強さを発揮している。

まだ割安である理由

PBR1倍割れ

INPEXの株価は2,800円付近まで上昇したが、PBR(株価純資産倍率)は0.68倍と、依然として1倍を大きく下回る。

以前より評価は改善しているものの、時価総額が保有資産価値を下回る割安状態だ。

豊富な埋蔵資源や長期契約による安定収益を考慮すれば、PBR1倍割れは過小評価な印象だ。

INPEXはイクシスをはじめ、採掘したLNGを長期契約で販売しており、業績が以前より安定しています。

資源価格が安定し、利益が持続的に確保される局面では、PBR1倍までの上昇余地が意識される。

PERは9倍程度

同社のPER(株価収益率)は8.9倍で、東証プライム平均の18倍と比較すると半分の水準にとどまる。

仮に、東証プライム平均並みに評価が改善すれば、株価は2倍になる計算だ。

現在の低評価はエネルギー価格依存というリスクを反映した結果であるものの、長期契約による業績安定、エネルギー価格の安定・上昇が確認されれば、株価上昇余地が生じる。

PER8.9倍よりもさらに下がるリスクは限定的であり、現在の業績が継続するなら非常に割安だと言える。

業績は原油価格が左右

もっとも、INPEXの割安さには理由がある。

原油やLNGの価格変動が業績を大きく左右する構造的リスクがあり、国際市況の下落や需要減退が続けば、収益悪化が避けられない。

そのリスクを市場が織り込む形で、株価は常にディスカウントされがちだ。

ただし、同社はオーストラリアのイクシス事業など安定資源を複数持ち、為替ヘッジや契約多様化で変動リスクを抑制している。

資源価格が大幅に下落しない限り、この割安評価が是正される可能性は高いだろう。

今後の株価見通し

PBR1倍回復で株価4,000円

現在のPBRは0.68倍と依然割安だが、自己株買いと高配当を継続すれば評価は徐々に改善するだろう。

仮にPBRが1倍まで回復すれば、株価はおよそ4,000円に達する。

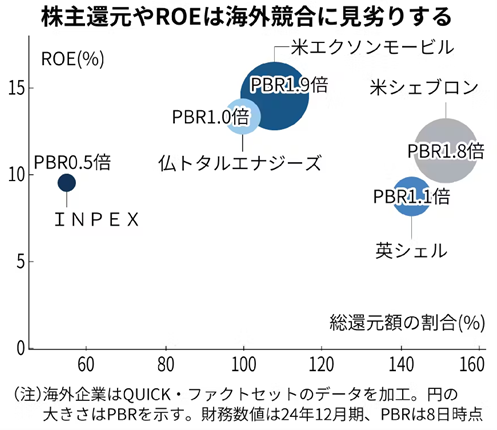

実際、海外の同業大手はPBR1倍を超える銘柄が多数ある。

海外の同業大手は株主還元率の高さが高評価につながっているが(下図)、INPEXも株主還元強化を進めており、PBR1倍回復も現実的だ。

原油価格は中長期で横ばい

原油価格は短期的には地政学リスクやOPEC政策で変動するものの、中長期的には需給の均衡が保たれる見通しだ。

価格帯は80〜90ドル台での横ばい推移が予想されている。

再生可能エネルギーの拡大が進む一方、発展途上国では依然として石油・ガス需要が底堅く、INPEXの安定収益を支える環境は維持される。

大きな上振れ要因こそ乏しいものの、価格が大幅に下落するリスクも限定的だ。

2030年までに株価4,000円到達

INPEXが次の成長軸として注力するのが、インドネシアのガス田「アバディ」である。

同事業は現在の主力事業「イクシス」と同規模の生産量が見込まれる規模だ。

操業開始は早くても2030年代前半とされる。

つまり、向こう5〜10年で業績を押し上げるポテンシャルが控えており、中長期ではアバディ開発への期待が再評価につながるだろう。

この成長期待に加え、株主還元強化が進むことから、2030年までにPBR1倍=株価4,000円到達は十分確度の高いシナリオだと考えられる。

まとめ

INPEXの株価は、原油価格の上昇や高配当方針を背景に2025年に入り急伸し、10年来高値を更新した。

それでもなおPBRは0.68倍、PERは9倍前後と割安な水準だ。

短期的には原油価格に左右されやすいというリスクがあるものの、自己株買いの継続やアバディ開発など、企業価値を押し上げる要因は明確となっている。

中長期的にはPBR1倍回復、すなわち株価4,000円台も十分射程圏内だ。

エネルギー需要の底堅さと高配当政策が続く限り、INPEXは安定収益と成長期待を兼ね備えた注目銘柄であり、投資先として検討するべき銘柄だと考えられる。