長らく株価が低迷していた日産自動車ですが、いよいよ株価回復が鮮明になってきました。

ゴーン事件や新型コロナで一時は300円台まで下落したものの、2023年からは上昇トレンドとなり、600円台を回復しています。

このまま上昇トレンドが続けば2年程度で株価1,000円を目指せそうです。

業績も順調に改善しており、2026年まで増収増益が続くと予想されています。

本記事では、日産自動車の株価が上昇している5つの理由を解説した上で、今後の予想株価について考察します。

目次

日産自動車の株価推移

過去10年間の株価チャート

まずはこれまでの株価推移について振り返りましょう。

以下が過去10年間の株価チャートです。

相次ぐ悪材料で300円台に下落

日産自動車の株価下落は2018年末から始まりました。

元社長のカルロス・ゴーン氏が逮捕され、経営の先行きが不透明になったことがきっかけです。

さらに、中国と米国での販売不振も株価下落に拍車をかけました。

2020年には新型コロナも発生し、2020年3月には株価は300円台前半にまで下落しています。

2020年以降は回復傾向

コロナショックの急落以降は株価が回復してきています。

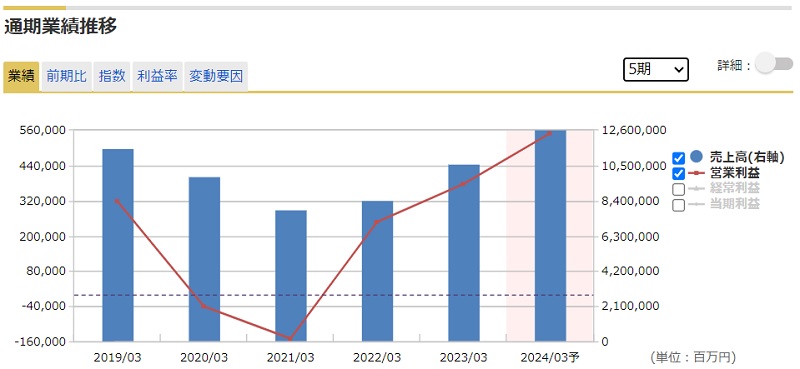

2021年3月期は赤字転落だったものの、2022年3月期は黒字回復し、そこから増収増益が続いています。

株価も業績回復に連動して上昇し、2023年9月時点で600円を超えてきました。

売上は過去最高を更新するほどで、この調子なら株価1,000円奪還も現実味があります。

次の章から、日産の株価が上昇している理由について詳細を解説していきます。

上昇理由① 業績が回復基調

3年連続の増収増益

近年の株価上昇は業績回復が主因です。

2021年3月期は4,500億円という巨額赤字を計上しましたが、2022年3月期には黒字回復を果たし、さらに2023年3月期も増収増益となりました。

今期も増収増益が予想されており、実現すれば3年連続の増収増益となります。

売上は過去最高に

今期(2024年3月期)の売上は12兆6,000億円と過去最高を更新する見通しです。

円安という追い風があってのことですが、絶好調だった2016年よりも高い売上になることは間違いなくポジティブです。

2016年当時の株価は1,000円以上だったため、売上だけ見れば、株価1,000円を回復してもおかしくありません。

あとは利益率の回復が課題です。

2026年まで増収増益が続く

今後の業績見通しも良好です。

以下、2026年3月期までの業績予想を掲載します。

| 決算期 | 売上 | 営業利益 | 純利益 |

|---|---|---|---|

| 2024年3月期 | 12兆6,000億円 | 5,500億円 | 3,400億円 |

| 2025年3月期 | 12兆9,000億円 | 5,700億円 | 4,140億円 |

| 2026年3月期 | 13兆2,600億円 | 5,800億円 | 4,300億円 |

2026年3月期まで増収増益が続き、営業利益は5,800億円までの伸びる見通しです。

営業利益5,800億円というと、株価も好調だった2018年をわずかに超えます。

このような見通しがあるため、日産の株価は先行して買われているのです。

上昇理由② 高収益の経営体質に改善

薄利多売の戦略で失敗

以前までの日産は薄利多売の戦略を取っていました。

多額の販売奨励金をディーラーに支払い、安売りをさせて販売台数を稼いでいたのです。

しかし、肝心の車の品質改善が後回しになり、商品力では他社に見劣りするようになります。

そこに、自動車全体の需要低迷がやってきます。

商品力の低い日産社は値引きをしても売れなくなり、値引きを抑えると販売台数がさらに落ち込む、という悪循環に陥りました。

こうして、日産の薄利多売戦略は破綻しました。

戦略を方針転換

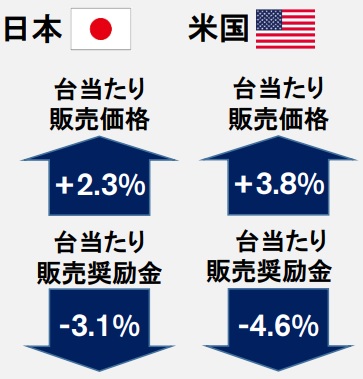

2021年から薄利多売戦略を改め、1台当たりの売上を重視するよう方針転換しました。

象徴となったのが新型車の投入です。

これまで滞っていたモデルチェンジを進め、2020年度は5車種の販売を開始し、さらに6車種の新型車を発表しました。

商品価値を高めると同時に、販売奨励金を絞ってディーラーに安売りをやめさせました。

その結果、販売奨励金は下がり、1台当たりの販売価格が上昇したことで、利益率を改善することに成功しています。

販売の質の改善に成功

取組みの結果、1台当たりの売上は順調に上昇しています。

以下は米国での人気車種の売上推移ですが、いずれも2年連続で改善しています。

パスファインダーに至っては販売価格が1.5倍にもなっています。

販売の質が改善したことで、日産自動車への評価が高まり、株価回復に大きく寄与しました。

上昇理由③ 高配当銘柄に変貌

無配転落から回復

2020年度は巨額赤字により無配に転落しましたが、業績回復とともに増配を続けています。

2024年3月期の配当は1株あたり15円を予定しており、現在の配当利回りは2.28%です。

一時は無配に転落していましたので、利回りが一般的なレベルまで回復したのは好材料です。

今後も増配が続く見通し

しかも、今後も増配が続くと予想されています。

現在の日産の配当性向は17%ですが、これを30%まで引き上げる方針が明らかにされました。

仮に2025年3月期に配当性向が30%された場合、配当額は次のようになります。

配当予想=94.4円(1株利益)×0.3(配当性向)=28.3円

2025年ベースの配当利回りは4%超え

2025年の配当予想から考えると、今の日産自動車は実質的に高配当銘柄です。

株価658円で買った場合の配当利回りは4.3%にもなります。

そのため、将来の増配を予想する投資家が先手で買っており、株価が上昇しているのです。

上昇理由④ 株価指標が割安

主な株価指標

現在の日産の株価指標は明らかに割安水準となっています。

代表的な株価指標は次の通りです。

株価2倍でも妥当水準

予想PERについては、東証プライムの平均が15倍なので、およそ半分の水準です。

また、PBRについても目安の半分未満となっています。

したがって、株価指標的には株価が2倍に上昇してもおかしくありません。

経営陣もPBR1倍回復を意識

実際、日産の経営陣は次のように発言しています。

(PBRが0.4倍台にとどまることについて)「もちろん1倍以上を目指したい。現在の株価はあるべき姿の半分くらいだと思う。収益性とキャッシュフローを改善することが必要だ」

日本経済新聞 日産CFO「配当性向30%へ」

近年は東京証券取引所からもPBR1倍回復が要請されています。

そのため、日産自動車の経営陣もPBR1倍を意識しているようです。

実現すれば必然的に株価は2倍になるため、今後の取組みに期待したいところです。

上昇理由⑤ ルノーとの資本関係が改善

ルノーによる支配が弊害に

日産自動車は43%の株を仏ルノーに握られています。

そのため、長年ルノーが実質的な親会社となっており、これまで経営上の制約となっていました。

具体的には、2018年までの異常な高配当がルノーの意向だったと言われます。

日産自動車は既にルノーを上回る成長を遂げた一方、ルノーは業績低迷に苦しんでおり、日産から配当を吸い上げるために配当を高く設定させたようです。

これが新車開発などに弊害となっていた面があります。

出資比率の引下げが好感

2023年2月に、日産自動車への出資比率を15%に引き下げることが決まりました。

日産自動車もルノーの株式の15%を保有しており、完全に対等な関係となります。

また、ルノーと電気自動車の新会社を設立することも決まり、電気自動車の開発負担が軽減されることも期待されます。

これが投資家に好感され、株価上昇に弾みがつきました。

日本経済新聞「<東証>日産自が2カ月ぶり高値 ルノーとの資本関係見直し評価」

今後の株価予想

株価1,000円回復を予想

今後の株価ですが、1,000円回復が当面のターゲットです。

株価1,000円は2018年以前の株価水準なので、業績が回復すれば達成は難しくありません。

実際、既に売上は過去最高に達しています。

利益率が改善し、営業利益が2018年レベルまで回復すれば、株価1,000円に到達するでしょう。

到達時期は2025年を予想しています。

株価1,000円回復の根拠

株価1,000円の根拠は2つあります。

まず一つ目は、2025年3月期の業績予想です。

2025年3月期の1株利益は94.4円と予想されており、PER10倍とすれば、株価は944円です。

そこまで上昇すれば、節目の1,000円到達の可能性は高いでしょう。

また、同業他社の予想PERは軒並み10倍を超えており、PERが11倍以上に上振れる可能性もあります。

PBR1倍なら株価1,400円

PBRの面でも株価1,000円到達が期待できます。

現在株価(658円)でのPBRは0.47倍ですので、PBRが1倍に上昇するということは、株価が1,400円になるということです。

PBR1倍の株価=658円(現在株価)÷0.47(PBR)=1,400円

株価1,400円まで上昇するのはすぐには難しいでしょうが、通過点である1,000円は2025年あたりに達成できるでしょう。

まとめ

日産自動車の株価が上昇している理由について解説しました。

2018年末から悪材料が相次いで株価は急落しましたが、2020年以降は回復傾向にあります。

経営体質が劇的に改善し、今後の業績見通しも明るくなったため、安いうちに買っておこうという投資家が殺到しています。

実際、日産自動車の株価水準はまだまだ低く、さらなる株価上昇が見込めそうです。

今後の業績予想から考えると、株価1,000円達成は可能性が高いと考えています。

自動車銘柄は景気敏感株なので先行きを見通すのは難しいですが、順当にいけば上昇トレンドが続くことになるでしょう。

配当利回り=15円(1株配当)÷658円=2.28%