ついに、日本の自動車産業の統合が始まった。

ホンダ、日産自動車、三菱自動車の3社が経営統合の協議を開始し、実現すればトヨタ、フォルクスワーゲンに次ぐ世界3位の自動車メーカーに浮上する。

主導するのは規模・業績でもっとも優良なホンダで、世界3位の規模を活かした効率化と利益創出が期待される。

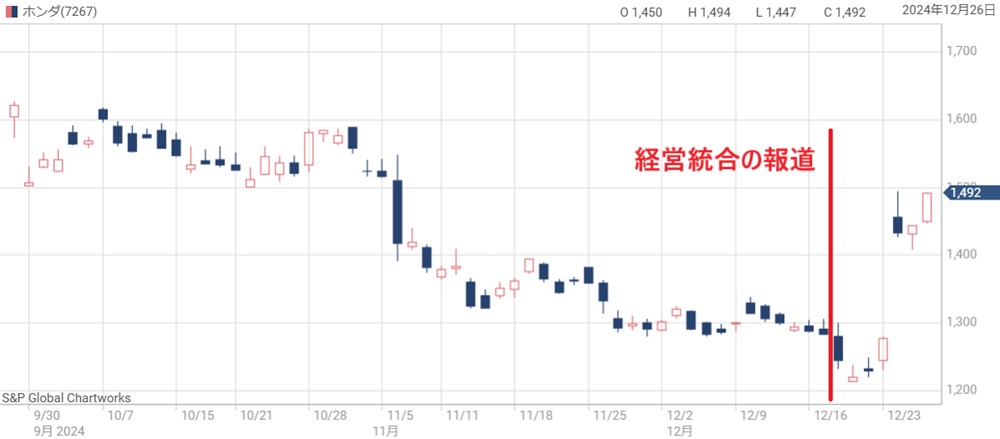

一方、ホンダの株価は冴えない。

統合の検討開始が報じられてから、ホンダの株価は上がるどころが下落してしまった。

統合相手である日産の業績が悪く、投資家はホンダによる救済という印象を持っており、株価にはマイナスに作用した。

もっとも、中長期目線での統合効果を踏まえればポジティブな面もある。

3社統合によるシナジー効果を発揮できれば、営業利益3兆円に達するという試算もあり、株価は2倍に上昇してもおかしくない。

また、統合に先立って1.1兆円という超大規模な自社株買いも発表されたことも好材料だ。

急激に動き出した日本の自動車産業だが、その中心となるホンダの株価は今後どうなるだろうか。

本記事では、経営統合の効果や自社株買いを踏まえ、今後のホンダの株価見通しについて考察する。

急浮上した2つの特大材料

まずは最近出た2つの材料について簡単に解説します。

材料① 日産自動車との経営統合

最初に浮上した特大材料は、日産自動車との経営統合だ。

日産は赤字転落するほど業績が悪化しており、2026年に9,000億円規模の社債償還も控えていることから、経営が危機的状況に陥っている。

そこに、救済するようなタイミングで経営統合の話が浮上したのだ。

日本を代表する自動車メーカーの危機とあって、国際競争力維持のために日本政府が統合を働きかけたとも言われる。

政府の意向を受け、ホンダは協議開始を受入れざるを得なかったようだ。

そういった経緯もあり、ホンダの株価は経営統合の報道が出た直後は下落した。

もっとも、統合は日産の業績回復が条件であったり、うまくいった場合の統合効果は大きいことから、ポジティブな見方もある。

現在は交渉の推移を見守るしかない段階だ。

材料② 1兆1,000億円の自社株買い

経営統合の交渉開始とほぼ同時に、ホンダから新たな自社株買いが発表された。

以下が自社株買いの概要だ。

取得総額1.1兆円というのは聞いたことも無いほどの規模だ。

取得株数は最大11億株、発行済株式数の23.7%にも達する。

仮に取得した株式が全て償却された場合、株式価値は1.3倍となるため、株価は1.3倍に上昇するのが妥当だ。

また、1.1兆円もの注文がこれから出てくるため、需給改善による株価浮揚効果も期待できる。

経営統合の効果は?

経営統合の効果が株価を左右

ホンダの大きな投資論点は、経営統合の効果がどれだけ得られるかだ。

もし、統合効果が得られないなら、業績の悪い日産と統合されることで株価にはマイナスとなる。

日産は直近で赤字転落している上、低い工場稼働率、2026年の巨額債務償還、売れ筋車種が無いなど問題が山積みだ。

最悪、ホンダの株価が日産によって押し下げられる可能性がある。

世界3位の自動車メーカーに浮上

経営統合がもたらす効果の1つは、世界3位の自動車メーカーの浮上するということだ。

直近の年間販売台数は、ホンダが398万台、日産が337万台、三菱が78万台である。

つまり、統合することで年間販売台数813万台となる。

これにより、現在3位の現代自動車・起亜の730万台を抜き、世界3位の浮上するのだ。

もちろん、単純にくっつけただけの数字に意味は無い。

この規模を活かしていかに効率化して利益を生み出すかが重要となってくる。

売上30兆円、営業利益3兆円へ

統合後に目指す業績として、売上30兆円、営業利益3兆円という数字が発表された。

こういった数字は今後の株価上昇余地を測る上で参考になる。

両社は、本経営統合が実現された後、両社間でのシナジー効果を速やかに実現することで、全体で売上高 30 兆円、営業利益3兆円を超える世界トップレベルのモビリティカンパニーを目指していきます。

引用:本田技研工業株式会社(証券コード 7267)と日産自動車株式会社(証券コード 7201)との共同持株会社設立(共同株式移転)による経営統合に向けた検討に関する基本合意書締結のお知らせ

現在の3社の営業利益合計は約2兆円だ。

ここから営業利益3兆円に引き上げるのだから、差し引き1兆円の利益を創出することが目標であると解釈できる。

7つの統合効果

具体的な統合効果は以下の発表資料に記載された。

ここでは7つの統合効果に言及されている。

- 車両プラットフォームの共通化によるスケールメリットの獲得

- 研究開発機能の統合による開発力向上とコストシナジーの実現

- 生産体制・拠点の最適化

- 購買機能の統合によるサプライチェーン全体での競争力強化

- 業務効率化によるコストシナジーの実現

- 販売金融機能の統合に伴うスケールメリットの獲得

- 知能化・電動化に向けた人財基盤の確立

最も期待されるのは、①車両プラットフォームの共通化だ。

車両プラットフォームとは?

自動車のエンジンや変速機などを取り付ける板状の基礎構造体を指す。設計や製造を効率化するため、複数の車種で1つの車台を共用することが増えている。

参考:日本経済新聞「車台とは 車の基礎構造、EVで共通化が加速」

車両プラットフォームの開発・生産を3社で一元化することで、開発コストと生産コストを大幅に圧縮することが可能となる(②、③に関連)。

工場の統合や部品の共通化にもつながる(④に関連)。

工場の維持費を含む売上原価は3社合計で30兆円弱あり、数パーセントでも効率化できれば、1兆円という利益創出が実現できそうだ。

経営統合にはハードルも

机上の考えでは簡単だが、実際の経営統合は難しいとの指摘がある。

ホンダと日産はこれまで独自路線を歩んできた歴史があり、技術面・開発面で協業できるかどうか疑問符が出ている。

また、統合を主導するホンダにアライアンス(提携)の経験が薄いことも弱みだ。

結局、経営統合しても実態は別々に事業を行い、統合がむしろマイナスに作用することが懸念されている。

ホンダ株が買い時である理由

目標到達なら株価2倍

経営統合などで様々な議論の余地はあるが、今のホンダ株は安く、買い時だと考えている。

まずは経営統合が成功した場合のシナリオで見てみよう。

現状、3社合計の時価総額は、ホンダ7.5兆円、日産1.7兆円、三菱0.75兆円で、合計約10兆円だ。

時価総額合計=7.5兆円(ホンダ)+1.7兆円(日産)+7,500億円(三菱)≒10兆円

一方、統合後の目標である「営業利益3兆円」が実現した場合の時価総額はいくらになるだろうか。

営業利益3兆円の場合、純利益としては2兆円が予想され、これにPER(株価収益率)をかけることで時価総額が予想できる。

自動車業界の平均的PERは10倍であるため、時価総額予想は20兆円となる。

時価総額予想=2兆円(純利益)×10倍(自動車業界の平均的PER)=20兆円

これは、現在の株式価値が2倍に上昇することを意味する。

ホンダの株価は現在1,400円台だが、新規上場する親会社との株式交換を経て、実質株価3,000円弱まで上昇することが期待できる。

23.7%という前代未聞の自社株買い

さらに、巨額の自社株買いも株価上昇をもたらすだろう。

発行済株式数の23.7%もの自社株買いが市場買付けで行われることから、株価下落のタイミングで自社株買いが入り、株価が下がりにくくなる。

取得された株が消却されることで1株利益や配当が向上することも期待できる。

ホンダ自身、買収に備えて株価を上げたいという思惑があり、積極的に買いを入れるのではないだろうか。

したがって、巨額の自社株買いに対しては買いの一手だと考えている。

日産の立直しが統合条件

経営統合の主な懸念材料は日産の業績だが、そもそも統合の条件として日産の業績改善を求めている。

特に、リストラ、黒字化、業績安定化は必須だろう。

統合の最終合意は2025年6月に予定されており、それまでに日産は急ピッチで生産体制を再編していくことになる。

日産としても、今回の経営統合を逃すわけにはいかない。

ホンダが統合に納得するよう、全力で業績改善に取り組むだろうから、最終合意時にはそれなりの業績に回復しているのではないだろうか。

ただし、売れる車がないというのはすぐに解決できる問題ではない。

統合後、ホンダからHVなどの技術提供を受けて新車開発に取り組むことを期待したい。

株価指標は超割安

期待材料がある一方で、株価水準は非常に割安だ。

以下が現在の株価指標である。

自動車業界の平均的なPERは10倍程度だが、それを2割強下回っている。

また、配当利回りは4.7%と高水準だ。

しかも、今後の自社株買いと償却によって、これらの株価指標はさらに割安になる見通しである。

株価指標の面では超割安と言えるだろう。

株式交換比率はホンダ有利か

経営統合が実現する場合、ホンダ・日産・三菱の株は新しい親会社の株と交換される。

交換は証券会社が勝手にやってくれるので、統合時に3社の株を持っていたも特にやることはありません。

その際、既存株1株に対して親会社株が何株もらえるか、という「交換比率」が問題となる。

交換比率のベースは各会社の時価総額だ。

時価総額の比率の通りに親会社の株が交換されるなら、ホンダ株主、日産株主、三菱株主3者とも得も損もしない。

しかし、交換比率には直前の業績や技術的優位性なども考慮される。

その点、ホンダは業績もキャッシュフローも良好であり、統合後はHV技術を日産に供与するとの報道もあるため、ホンダ株の交換比率は高くなるのではないだろうか。

そのため、ホンダ株を安いうちに握っておくのが良い判断になると考えている。

トランプ関税の影響は?

メキシコ関税の懸念で株価下落

先の章でホンダの株価は超割安と書いたが、これには理由がある。

その理由とは、トランプ大統領の誕生だ。

トランプ大統領は各国に追加関税を課すと宣言しており、ホンダの米国向け工場があるメキシコも対象となっている。

仮に完成車に対して追加関税が実行された場合、販売価格が上昇して競争力低下につながる。

そういった懸念から、大統領選でトランプ当確の報が出てから、ホンダの株価は割安にも関わらず売られてしまったのだ。

関税の影響はどの程度?

では、現実の関税の影響額はどの程度だろうか。

メキシコにおけるホンダの生産台数は20万台ほどで、その8割にあたる16万台を米国向けに輸出している。

売上換算では6,000~8,000億円程度だろうか。

トランプ大統領はメキシコに対して25%の関税を課すと明言しており、実現すれば2,000億円ほどの影響額となるだろう。

採算悪化は避けられず、最悪、メキシコ工場単体で赤字転落する可能性がある。

ホンダ全体としての業績悪化も避けられず、工場を米国内に移転するとすれば、相応の費用も掛かってしまうだろう。

関税実行なら米国も大きな代償

とはいえ、額面通りの関税が課される可能性は低い。

まず、米国自動車メーカーもメキシコに工場を持っており、自国企業をも道連れにしてしまう。

自国産業を守るために関税を課すのだから(トランプ大統領がそう考えているかは少々疑問だが)、それでは元も子も無い。

また、米国とメキシコは貿易協定を結んでおり(USMCA)、関税が協定違反になることが指摘されている。

メキシコが協定違反と認識すれば、報復関税が正当化される。

メキシコは今や米国製造業と密接に結びついており、米国もただでは済まない。

結局、米国とメキシコ双方が自国産業を痛めるだけで終わってしまうだろう。

日本貿易振興機構「第2期トランプ政権で高関税賦課はあるのか(メキシコ)」

関税は交渉カードに過ぎない

トランプ氏は目を引く過激なアイデアを披露することが多いが、その一方で、意思決定は柔軟との定評がある。

今回も、関税を取引材料として、別の成果が得られれば取り下げられる可能性が高い。

また、メキシコへの関税は米国内でも反発があるようだ。

無理な関税が実行される可能性より、交渉によって落としどころが探られ、結局は関税は実行されないか、限定的な関税に止まる可能性が高いと考えている。

そう考えると、トランプ関税で下げている今は買い時であると言えるのだ。

今後の株価見通し

短期的には自社株買いで上昇

経営統合は大きな問題だが、それよりも巨額の自社株買いが先行する。

統合の最終判断が2025年6月なのに対し、自社株買いが2025年1月から開始されるためだ。

1.1兆円、23.7%という自社株買いだけに株価浮揚効果は高いだろう。

ただでさえ割安であるため、そこに巨額の自社株買いが加われば、株価上昇の可能性は大きい。

したがって、短期目線では株価は上昇すると予想している。

1年後の妥当株価は1,800円

1年後のメインシナリオは、メキシコ関税は結局大きな影響が出ず、自社株買いも1.1兆円分が取得・償却されるというものだ。

その場合の株価は1,800円に達すると予想している。

理由は以下2点だ。

メキシコ関税懸念後退で株価1,500円をベースとして考え、さらに自社株買いで取得した株式を消却することで+20%程度の価値向上を見込む。

したがって、【1,500円×1.2倍=1,800円】まで上昇するのが妥当だと考えている。

統合後は株価2倍も期待

統合後の株価は効率化の進展度合いによって左右されるだろう。

2026年8月に新親会社との株式交換が行われ、それからすぐ再上場というスケジュールとなっている。

株式交換直前には、ホンダの交換比率が有利であることから、株価2,000円くらいまで上昇を期待している。

以降は統合後の業績次第だが、営業利益3兆円という大目標を信じるなら、統合前の株価換算で株価3,000円が目指せるだろう(現在株価1,500円の2倍程度)。

まとめ

経営統合と大型自社株買いがホンダ株に与える影響について考察した。

経営統合に対しては市場では懸念が先行したが、日産の業績改善が条件とされているため、そこまで悪い話ではないだろう。

発表通りの統合効果が得られれば1兆円程度の利益改善が期待できる。

また、1.1兆円という自社株買いはあまりに大きな好材料だ。

市場買い付けによる現実的な株価浮揚効果はもちろん、投資家に与える心理的効果も大きい。

自社株買いを根拠として2025年は強い株価形成が期待できそうだ。

以上の結果、自社株買い完了時点で株価1,800円、統合後の効率化によって株価3,000円に達するというのが当ブログの目線だ。

本記事は動画化していますので、あわせてご覧ください。