予想外のタイミングで自社株買いが発表され、ソフトバンクグループの取引が活発化しています。

自社株買い規模はなんと1兆円。発表によると、株価が過小評価されているのを是正するためとのことで、株価を上げる気満々のようです。

これほどの規模の自社株買いなら迷わずソフトバンクグループを買っても良いかもしれません。しかし、発表以降も株価は6,000円台にとどまっており、単純に買いという判断は危険のようにも思えます。

果たして、1兆円の自社株買いを発表したソフトバンクグループは買いなのでしょうか。

本記事では、自社株買いの効果や懸念点についてまとめた上で、買い時なのかどうかを独自に判断してみました。

自社株買いの概要

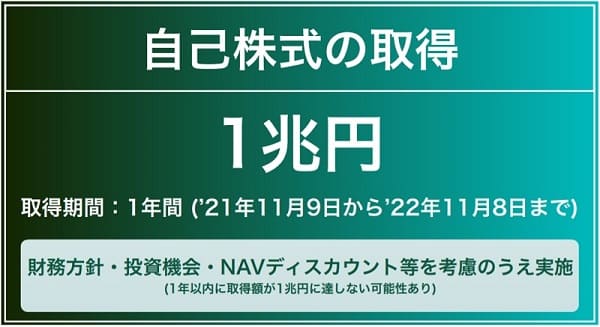

総額1兆円の超大型自社株買い

まずは新たに発表された自社株買いの概要について確認しましょう。

総額1兆円、発行済株式数の14.6%に上る大規模な自社株買いで、期限は2022年11月8日までの1年間です。

取得した株式は全て消却されます。

市場買付けであることから、自社株買いが実施されるタイミングでは買いが増加し、株価を押し上げる効果が期待できるでしょう。

以前の自社株買いとの違い・共通点

前回の自社株買いは2020年3月~2021年5月の期間で行われましたが、違いはあるのでしょうか?

最も大きな違いは規模感です。前回の自社株買いは最大2兆円でしたが、今回は1兆円。規模としては半分です。

また、前回は2兆円の予算をほぼ全額使い切ったのに対し、今回の自社株買いでは発表当初から1兆円に達しない可能性が記載されているため、期待するほどの株価上昇とはならないかもしれません。

共通しているのは、株価を上げるための自社株買いであるという点です。

ソフトバンクグループの1株あたり時価純資産は12,000円以上(2021年11月時点)。それに対して株価は6,000円台であることから、「株価が過小評価されている」として、株価を適正な水準まで引き上げようとしています。

株価12,000円が自社株買いのゴールだと言えるでしょう。

3つの株価押し上げ効果

市場買付けによる需給改善

自社株買いによって株価が上がるのはなぜでしょうか?

最も直接的な効果は、取引市場に直接買い注文を出すことによる需給改善です。

株価は売りと買いのバランスによって下がったり上がったりしますが、自社株買いによる買い注文がプラスされることで、バランスが買いに傾き、株価は上昇しやすくなります。

特に、今回の自社株買いは1株あたりNAVである12,000円付近をターゲットにして実施されるため、積極的に株価を上げにくることが期待されます。

1株あたりの価値向上

1兆円を使って買い入れられた株は、最終的に消却され、発行済株式数が減少します。

全体の株式数が減少することで1株あたりの価値が高まり、それに応じて株価が上昇することが期待できます。

また、流通する株式数が減少することで需給が改善するという効果もあります。

空売りの買い戻しと新規空売りの減少

以前の2兆円の自社株買いでも見られましたが、自社株買いがスタートしたことで、空売りが減少することが期待できます。

1兆円あれば空売りを踏み上げて大相場を作ることも可能です。空売りをすることのリスクが大きくなることから、空売りが減少し、結果として株価が上昇しやすくなるのです。

既存の空売りが買い戻されることで、上昇圧力が発生することも期待できるでしょう。

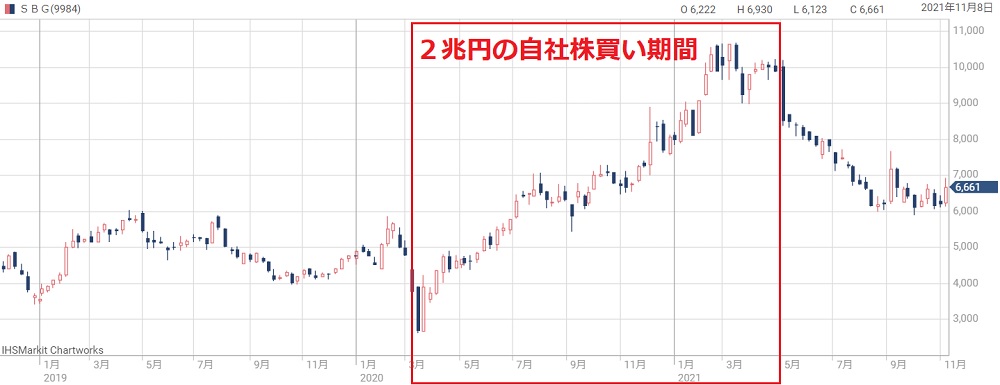

以前の自社株買い後の株価推移

2兆円の自社株買いで株価4.1倍に

今後の株価がどうなるかを占う上で、前回の自社株買い期間での株価推移が参考になるでしょう。

以下のチャートの赤枠部分が前回の自社株買い期間です。

見ての通り、自社株買い期間中は上昇トレンドを描いています。

開始時の株価 vs 期間中の最高値を比較すると、開始時は2,610円、最高値は10,695円でした。

開始時の株価がどん底だったというのもありますが、およそ4.1倍という驚異的な上昇率となり、自社株買いの威力が凄まじいことがわかります。

自社株買い終了後は急落

しかし、急上昇の反動が自社株買い終了直後に表れました。

終了発表の翌日から株価は急落し始め、およそ4ヶ月間にわたる下落トレンドとなってしまいました。

自社株買いを終了した2021年5月時点では株価10,000円をキープしていたものの、9月までに6,000円付近まで下落。4ヶ月で4割もの株価が失われました。

この株価下落は外部要因(※)が大きかったものの、「自社株買いが無い期間は株価が下がる」と印象付けられてしまったのは痛手です。

今回の自社株買いでは、終了後を見越した高値警戒感が出てしまうかもしれません。

(※)2021年5月以降は中国政府によるテック企業締め付けが本格化したことで、出資している企業の株価が下がり、ソフトバンクグループの株価下落につながりました。

総じて、株価は上昇した

自社株買い終了後の下落がキツかったものの、株価は6,000円以上で踏みとどまり、以前よりも高い株価をキープしています。

総じて、以前の自社株買いでは株価が上昇したと結論づけることができるでしょう。

自社株買い開始前にソフトバンクグループ株を買った投資家は、全員が含み益を得ることができています。

自社株買いの懸念点

金額が1兆円に達しない可能性

自社株買いの発表資料には「1年以内に取得額が1兆円に達しない可能性あり」と記載されていることから、投じられる金額が期待以下となる可能性があります。

金額が下がれば、それだけ株価上昇の効果は薄れてしまうでしょう。

自社株買い金額の検討材料としては、「財務方針・投資機会・NAVディスカウント等を考慮」と記載されています。

つまり、ソフトバンクグループの株価が下がれば、あるいはNAV(1株あたり時価純資産)が上がれば、自社株買いを進めるということのようです。

逆に、株価が上がれば、NAVが下がれば、自社株買いが進まずに1兆円に達しない可能性がありそうです。

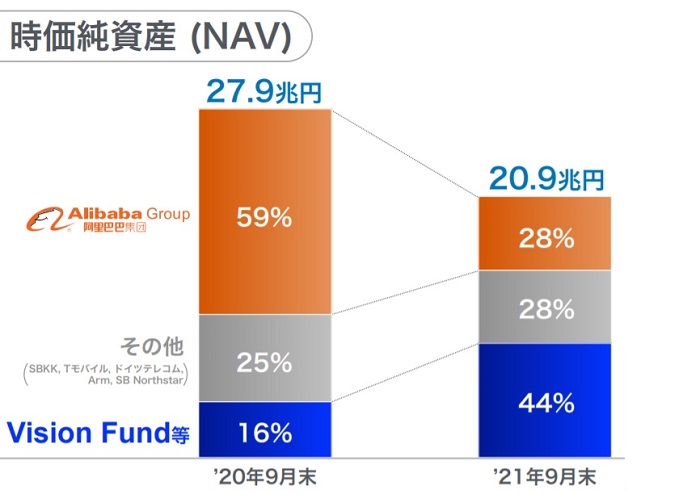

時価純資産(NAV)の下落

上記の通り、自社株買いでは1株あたりのNAV(時価純資産)と株価の差が重要視されていますが、肝心のNAVはここ1年間で急落しており、NAVと株価の差は縮小しています。

以下の図は2020年9月末時点と2021年9月末時点のNAVを比較したものです。 2020年9月末には27.9兆円あったのに対し、 2021年9月末には20.9兆円まで大幅に減少してしまいました。

自社株買いはNAVと株価のギャップを根拠にしているため、NAVが減少してしまうと、自社株買いを控えることが懸念されます。

ソフトバンクグループは買いか?

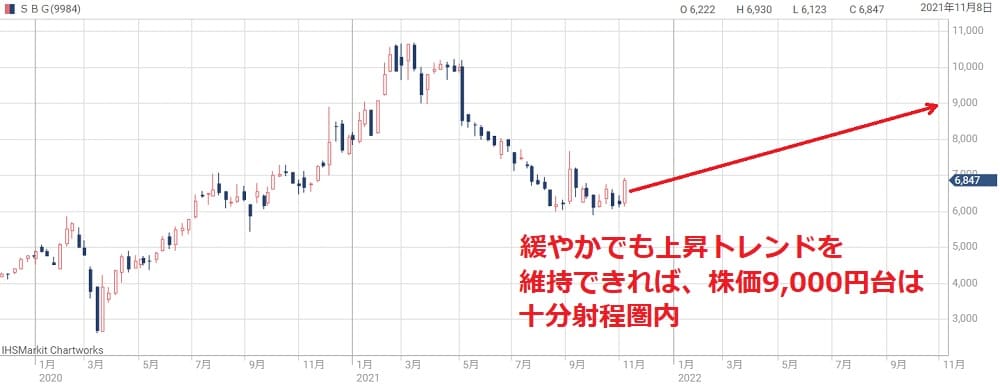

上昇トレンド継続で株価9,000円台も

1兆円もの自社株買いは強烈な上昇圧力になりますので、投資家としては当然、買い目線となります。

以前の2兆円の自社株買いでは一貫して上昇トレンドでした。今回の自社株買いは規模こそ劣るものの、前回同様に上昇トレンドとなることが期待できるでしょう。

前回は最高値10,695円まで上昇しました。この株価を抜くことは難しいでしょうが、8,000円台、9,000円台に達する可能性は十分考えられます。

アリババグループの株価下落が重荷

自社株買いを行うにしても、業績がついてこないと株価上昇は難しいでしょう。

ソフトバンクグループの業績は投資先の価値変動に左右される特徴があり、特に中国のアリババグループの株価変動が大きく影響します。

直近のNAVの変化を見ても、下落の要因のほとんどはアリババグループであることが分かります。

今後もアリババグループの株価下落が続くなら、冴えない業績が続き、株価上昇どころではなくなるかもしれません。

ビジョンファンドの急成長が希望

アリババグループの株価が下落する一方、ソフトバンク・ビジョン・ファンドが急成長しています。

2020年度2Q時点ではおよそ1兆4,000億円の利益だったのに対し、2021年度1Qには7兆1,000億円程度まで急成長。

2Qは損失を計上して5兆9,000億円程度まで落ちたものの、非常に大きな利益を獲得してことに違いはありません。

今後もこの勢いで利益を伸ばすことができれば、アリババグループの不調を跳ね返し、株価を押し上げることが期待できそうです。

結論:ソフトバンクグループは「買い」

結論としては、総じてポジティブな材料が強く、ソフトバンクグループは「買い」という判断が妥当となりそうです。

業績については不透明感があるのは確かです。アリババグループの株価に振り回される一方、他の投資先が継続的に利益を生み出すかどうかを見通すことは難しく、巨額損失が発生するリスクを否定することはできません。

しかし、巨額利益が発生する可能性も同様にあるため、リスクとリターンを天秤にかければ、それほど悪くはないでしょう。

そうなると、1兆円の自社株買いがポジティブ材料として残ります。

以前の自社株買いによって株価が4.1倍になった実績を考えれば、今回も株価が大きく上昇すると期待するのは自然な判断でしょう。

短期的には激しい上下を伴いつつ、長期的には上昇トレンドを描くのではないでしょうか。

まとめ

新たに発表された1兆円の自社株買いを踏まえた上で、ソフトバンクグループが買い時かどうかを考えてみました。

業績について不透明感は強いものの、やはり1兆円分の株価上昇圧力は相当なもの。前回の自社株買いで株価が4.1倍になったことを考えれば、自社株買い期間は「買い」と判断するのが妥当という結論です。

必ず上がると断言することはできませんが、早々に6,000円台を脱し、9,000円台に向けて上昇する可能性は高いと考えています。

公式情報:自己株式取得に係る事項の決定に関するお知らせ