国内製薬会社として2位の大塚ホールディングス(以下、大塚HD)ですが、株価は2019年に急落し、その後も低迷しています。

株価が下落した理由は次の5つです。

- 主力医薬品が特許切れ

- 認知症薬の治験失敗

- 有望な新薬候補が足りない

- オロナミンCの自主回収

- 創業家による大量売却

本記事では、大塚HDの株価が下落した5つの理由について詳しく解説していきます。

株価の現状と、低迷している根本原因

日経平均に大敗

大塚HDの株価低迷は深刻です。

5年前の株価と比べると、現在株価(2024年3月29日終値=6,310円)は+8%となっており、株価はほとんど上がっていません。

一方、日経平均株価は同期間に+70%上昇しています。

個別銘柄は日経平均との比較で良し悪しが決められますが、大塚HDは日経平均に大敗しており、非常にパフォーマンスの悪い銘柄だと言えます。

下落の背景に「特許の崖」

株価が上がらない背景には、2025年以降に訪れる「特許の崖」があります。

今、大塚HDは4つの医薬品が好調です。

これらのおかげで業績は良いですが、2025年以降、それらの医薬品が徐々に特許切れを迎えます。

新薬を開発して補えないと、業績が急悪化する懸念が出てきているのです。

医薬品のピーク時売上予想はJPモルガンのレポートを参考にしています。

売上減少を補えない

しかし、新薬候補の顔ぶれは冴えません。

期待の新薬は2つありますが、合計の売上は年間4,000億円ほどと予想されています。

一方、特許切れになる4つの医薬品は、合計売上が約6,000億円です。

これから登場する新薬では”特許の崖”を補いきれず、業績は徐々に悪化していくと見られます。

下落理由① 主力医薬品が特許切れ

特許切れの医薬品一覧

2025年以降、主力の医薬品が特許切れを迎えます。

特許切れを迎える医薬品と、特許切れタイミング、そしてピーク時売上を表にしました。

| 医薬品名 | ピーク時売上予想 | 特許切れ影響 |

|---|---|---|

| エビリファイメンテナ | 1,868億円 | 2025年~ |

| レキサルティ | 2,133億円 | 2030年~ |

| ジンアーク | 1,837億円 | 2025年~ |

| ロンサーフ | 640億円 | 2027年~ |

売上減少が顕在化する年を記載しています。例えば、エビリファイメンテナは2024年10月に特許切れとなり、2025年から後発品が登場する見込みです。

合計6,000億円の売上減少

4製品の売上減少額は最大6,000億円に上ります。

全体の売上が1兆8,000億円ほどなので、およそ3分の1が失われる計算です。

売上2,000億円のレキサルティは2030年でまだまだ先ですが、エビリファイメンテナとジンアークは2025年から売上が減少しはじめます。

この2製品だけでも3,700億円もの減少幅です。

そのため、2025年までには新薬を実用化する必要に迫られています。

特許切れ懸念で株価は安い

大塚HDの株価は安いのは特許切れ懸念があるのが大きな理由です。

将来の業績悪化が見えており、株価は先行して下がっています。

そのため、業績好調でも株価が上がらないという状況になっているのです。

下落理由② 認知症薬の治験失敗

期待されていた認知症薬「AVP-786」

大塚HDで最も期待されている新薬が「AVP-786」です。

アルツハイマー認知症の患者に使用し、暴力・暴言を抑える効果が期待されています。

AVP-42の概要

アルツハイマー認知症患者の行動障害を治療する医薬品。患者の50%が介護者に対する暴言、暴力、錯乱を起こし、介護施設への入居や介護者の負担に影響しているが、AVP-42による抑制・改善が期待されている。

認知症患者は世界で増加し続けており、行動障害の問題も増えていくでしょう。

AVP-42で介護者への暴言・暴力が減れば、それだけ負担も減り、介護施設に入居しやすくなります。

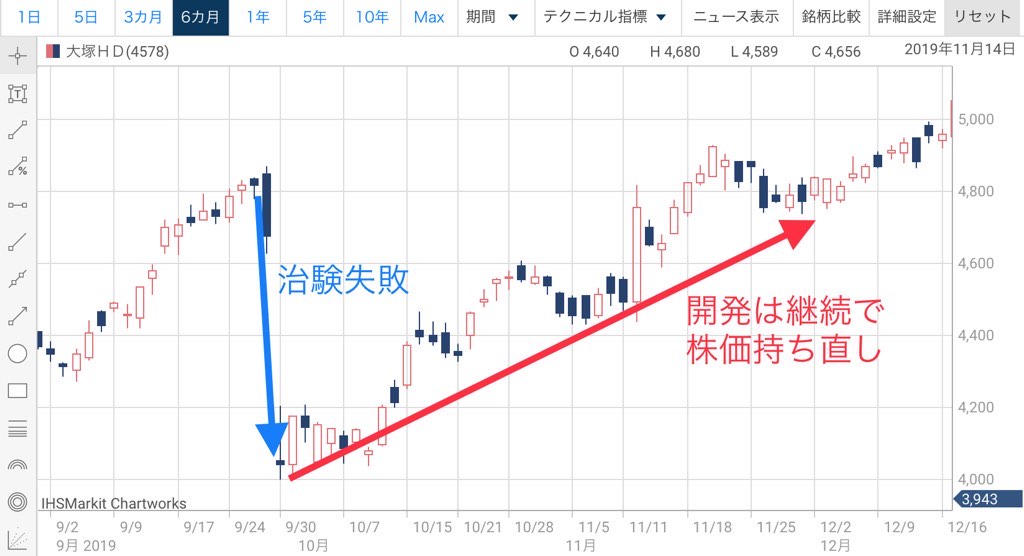

2回目の治験に失敗

1本目の治験結果は2019年3月に発表され、有効性が確認できました(公式リリース)。

しかし、期待された2本目の治験は失敗。

アルツハイマー型認知症の可能性が高い522名に投与したものの、改善は見られませんでした。

治験失敗は2019年9月に発表され、翌日はストップ安水準まで急落しました。

開発は継続、3本目の治験を実施

治験失敗で開発が中止になる可能性もありました。

開発中止となれば、無形資産の1,500億円が減損損失に計上され、2019年は悲惨な決算となったでしょう。

しかし、2ヵ月後には開発継続が発表され、3本目の治験も実施することに。

結局、株価は急落前の4,800円まで回復しました。

とはいえ、新薬として成功する可能性が下がったのは確かです。

みずほ証券などは一定の減損を織り込んで目標株価を設定しています。

下落理由③ 有望な新薬候補が足りない

有望な新薬候補は2つ

大塚ホールディングスが持つ有望な新薬候補は2つです。

先の章で紹介したAVP-786は売上1,000億円超えが期待されます。

また、認知症患者は世界的に増えているので、予想を上回る売上げになるかもしれません。

もう一つ、アルツハイマー型認知症の抗精神病薬「ブレクスピプラゾール」があり、こちらは2,000億円級の新薬となりそうです。

これら2つの新薬で、4,000億円くらいの売上は確保できるかもしれません。

特許切れ影響を補えない

しかし、2025年以降に失われる売上は6,000億円ほどです。

そのため、2025年以降は業績が悪化する可能性があります。

特に、「エビリファイメンテナ」と「ジンアーク」の2つの特許切れが来る2025年は厳しい業績となるでしょう。

その後、「AVP-786」と「ブレクスピプラゾール」でどこまで盛り返せるかが焦点となります。

2023年は8月に発表されるAVP-786の治験結果が大きな株価材料です。

下落理由④ オロナミンCの自主回収

けがの恐れで800万本回収

オロナミンCの自主回収は2018年の出来事ですが、その後長期にわたる株価低迷のきっかけとなりました。

自主回収の理由は次の通りです。

一部商品の容器で開栓時にふたが勢いよく開き、飛んだふたで目をけがをしたなどの報告があったため。(中略)グループ会社の大塚食品釧路工場(北海道釧路市)で生産した一部の製品でそうした現象が起きやすかったため、同工場の生産品を自主回収する。

引用:日本経済新聞

回収した本数は800万本にも及びました。

5,400円→4,400円に急落

自主回収の費用が響き、2018年11月に業績予想の下方修正を発表。

純利益1,150億円から1,000億円に引き下げられました。

この下方修正により、株価は5,400円から4,400円に急落してしまいました。

この急落以降、株価低迷

オロナミンCによる急落前まで、長期チャートは良い感じで上昇トレンドでした。

急落によってチャートが崩れてしまったのが悔やまれます。

この急落以降、大塚HDの株価は5,000円を突破できていません。

株価低迷の要因は複合的ですが、自主回収による株価急落がきっかけとなったのは確かでしょう。

下落理由⑤ 創業家による大量売却

1,360万株を売却

2023年3月3日、創業家が株式を大量売却したことが明らかになりました。

売却数は発行済株式数の2.4%にあたる1,360万7900株です。

報道を受け、株価は4,118円から3,827円へ下落しています。

残り1,000万株の売却懸念

大量売却の主体は、大塚家の資産管理会社「大塚エステート」です。

第4位の株主で2,332万株を保有しています。

| No. | コード | 大株主名 | 持株数 | 持株比率(%) |

|---|---|---|---|---|

| 1 | – | 日本マスタートラスト信託(信託口) | 72,124,200 | 12.93 |

| 2 | – | 野村信託(大塚創業家持株会信託口) | 56,229,459 | 10.08 |

| 3 | – | 日本カストディ銀行(信託口) | 27,514,700 | 4.93 |

| 4 | – | 大塚エステート | 23,316,268 | 4.18 |

| 5 | 4578 | 大塚ホールディングス | 15,201,896 | 2.73 |

1,360万株を売却してもまだ1,000万株残ります。

そのため、さらなる売却も引き続き懸念材料です。

今後の株価予想

業績・株価ともに好調の見通し

大塚ホールディングスの業績は増収増益の見通しです。

そのため、株価はしばらく好調が続きそうです。

特許切れによる業績悪化は引き続き懸念材料ですが、株価には既に織り込まれており、新たな下落材料にはならないでしょう。

2024年までの業績予想

以下、2024年12月期までの業績予想を掲載しておきます。

この予想は四季報より引用しました。

| 決算期 | 売上 | 営業利益 | 1株利益 |

|---|---|---|---|

| 2023/12(実) | 2兆186億円 | 1,396億円 | 224円 |

| 2024/12 | 2兆1,400億円 | 3,300億円 | 460円 |

| 2025/12 | 2兆500億円 | 2,900億円 | 405円 |

株価6,000円が妥当

1株利益は2023年12月期から2025年12月期にかけて2倍近くに上昇する見通しです。

単純に考えれば、株価が2倍に上昇してもおかしくありません。

しかし、そう単純には上昇しないでしょう。

特許の崖が控えていることに加え、円安で利益が膨張しているという側面があるためです。

それを踏まえると、1株利益300円、PER20倍くらいを想定し、株価6,000円あたりが妥当株価だと考えられます。

まとめ

大塚ホールディングスの株価が下落した理由について解説しました。

株価指標的には割安な銘柄ですが、将来の業績が危ぶまれており、株価が低迷しています。

特に、主力医薬品の特許切れが始まる2025年以降は正念場となるでしょう。

新薬が無事に上市し、特許切れをカバーできるかが焦点です。

そのため、治験の成否によって株価が大きく揺さぶられる展開になると考えられます。