- 巨額損失で日産の株価は7割下落したが、株価は底打ちして反転傾向

- 業績回復で株価700円、中期経営計画達成で株価966円を予想

- 10年後はEV主流で日産優位と考え、上場来高値1,600円を目指す展開を予想

カルロス・ゴーン元社長の薄利多売戦略で危機に陥った日産自動車ですが、ここにきて株価が回復してきています。

株価反転の主な理由は、新型コロナによる販売減少から持ち直しつつあることです。また、長期的な材料として、”2030年ガソリン車ゼロ”という国の方針があります。それにより、電気自動車を得意とする日産の売り上げが拡大するという思惑が浮上したのです。

とはいえ、薄利多売戦略で拡大した生産能力が今後も固定費として重くのしかかります。何より、日産車=安いというイメージが定着し、ブランド価値が傷ついたことは大きな痛手です。

今後、日産自動車は復活できるのでしょうか。復活するとすれば、株価はいくらになるのでしょうか。

本記事では、日産自動車のこれまでの経緯を振り返った上で、2つのシナリオで日産自動車の株価を予想してみます。

目次

日産自動車の現状は?株価下落から復活までの経緯

巨額損失で株価は7割下落

日産自動車は2019年初めまで株価1,000円を超えていましたが、2020年4月には300円台前半まで落ち込んでしまいました。

原因は、前社長カルロス・ゴーンによる値引きの常態化、そして新型コロナによるグローバルな自動車需要の低迷です。値引きによって1台当たりの利益が低下したところに、新型コロナによる販売台数減で業績は一気に悪化。巨額赤字を計上するに至りました。

その結果、株価は下落の一途をたどり、以前の3割程度の株価まで下落してしまいました。

新型コロナが一段落し、販売台数が急回復

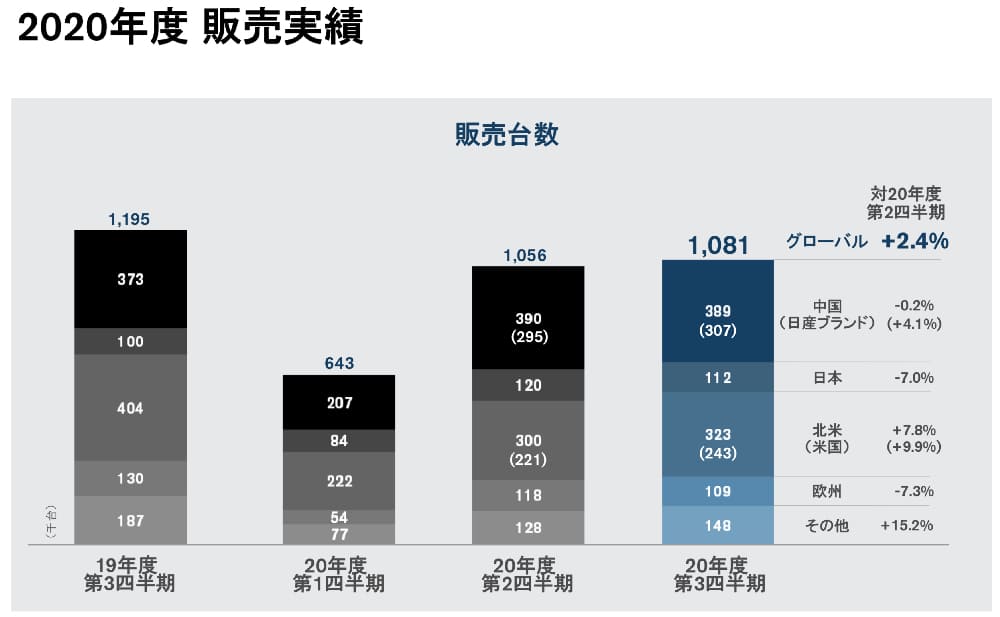

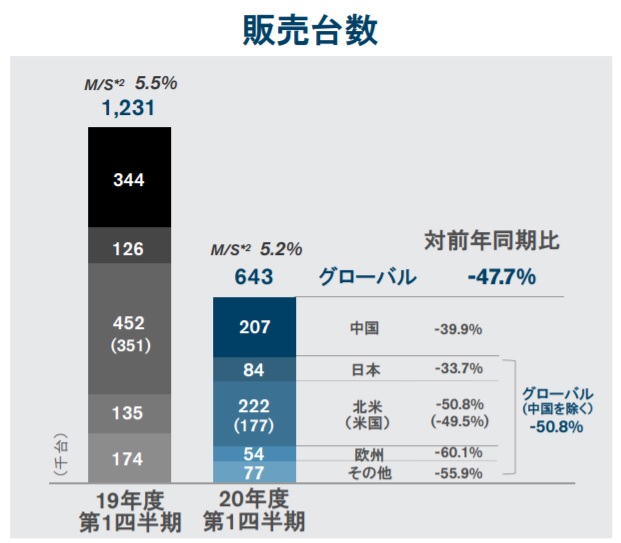

2020年第1四半期は64.3万台(前年度比−48%)まで販売台数が落ち込み、そのまま回復しなければ会社の存続に関わるほどでしたが、第2四半期はその1.6倍となる105.6万台まで急回復しました。

第3四半期も同水準となり、直近の危機は回避することができています。新型コロナ当初に想定されたほど、世界経済は悪化しなかったことが幸いしました。

売上回復が明らかになった第2四半期決算(11月12日)以降、予想以上の回復によって株価は上昇し、500円台を奪還することに成功。調整を挟みつつも上昇トレンドを維持しています。

とはいえ、コロナ前の株価に戻るまでには至っていません。理由は、トヨタ自動車やホンダなどの他社よりも回復が鈍く、相対的に買われづらいこと、そしてブランドを毀損したことが尾を引いていることが挙げられます。

元の株価に戻るかどうかは、現在進めている構造改革の成否にかかっているでしょう。

販売奨励金を抑え、利益優先の経営体制へ移行中

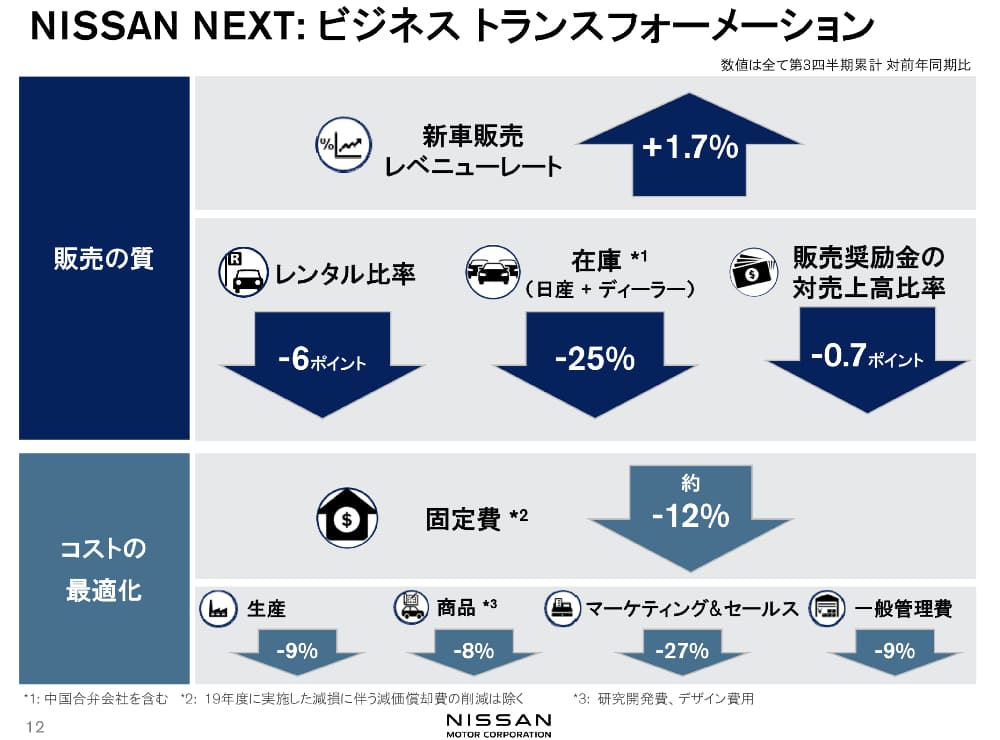

日産は構造改革計画「NISSAN NEXT」を掲げ、利益優先の経営体制への移行を目指しています。

2020年末まで、1台あたりの販売価格を+1.7%、在庫日数を−25%、販売奨励金を−0.7%、レンタル比率(≒法人比率)を−12%とすることに成功しました。

また、固定費を全体で12%削減し、利益の出やすい態勢を整えつつあります。

株価は底値から2倍まで上昇

売上が回復し、黒字化の目途が立ってきたことで株価は上昇に向かいました。

具体的には、第2四半期決算の11月12日から上昇を始め、300円台後半から650円超まで上昇しました。2020年4月につけた最安値311円からは2倍を超える値上がり率です。

上昇の背景には、電気自動車の盛り上がりもあります。2020年に各国が脱炭素の具体的目標を掲げたことで、電気自動車(EV)の普及が進むことが期待され、EV技術で先行している日産の買い材料として注目されたのです。

業績改善期待とEV販売拡大が今後の株価押し上げ要因となるでしょう。

日産自動車の株価が急落した5つの理由

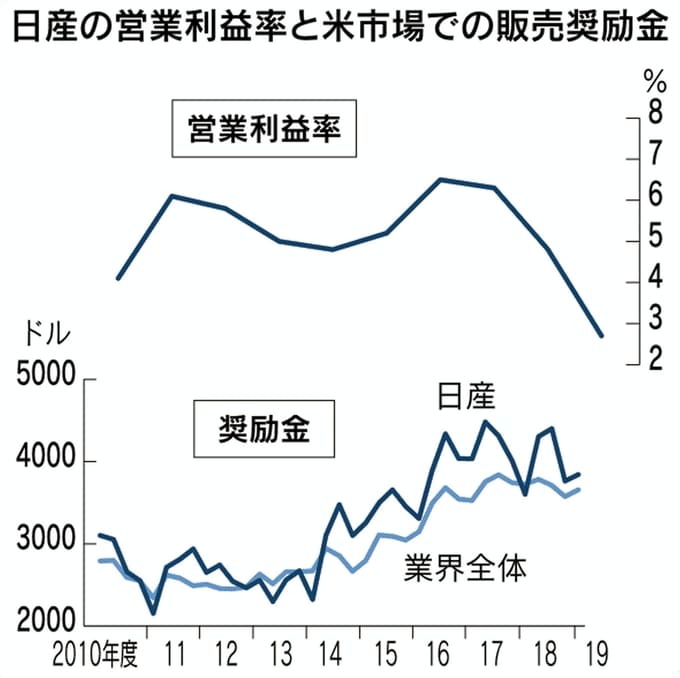

理由① 新車の値引き常態化

日産自動車の最大の失敗と言われているのが、値引き常態化による”薄利多売”戦略です。

カルロス・ゴーン前社長時代は販売台数を重視し、販売店(ディーラー)に対して販売台数に応じた多額の奨励金を与えることで値引きを推奨しました。

奨励金自体は自動車業界ではよくあるものですが、日産は他社と比較して群を抜いて高く、2014年~2018年は常に業界平均を上回る奨励金を設定していました。

2018年初頭は販売奨励金を縮小し、薄利多売からの脱却を画策しましたが、売り上げが一気に28%減少したため中止に。台数を追い過ぎた結果、日産車は価値ではなく安さでしか戦えなくなってしまったのです。

理由② 中古車市場の値崩れ

上記の値引き常態化の背景には中古車市場の値崩れという要因があります。

日産は販売台数を追うあまり、フリート(法人)向け販売を強化しました。フリートにはレンタカーや社用車が含まれ、多い場合は一度に数千台の受注があることから、販売台数を稼ぐには手っ取り早い方法です。

しかし、フリートは買い替えサイクルが早く、良質な中古車が大量に中古車市場になだれ込みます。その結果、日産車の中古車価格が値崩れし、消費者にとっては新車で買うより中古で買った方が得、という状況に陥りました。

中古車が安くなれば新車も値下げする必要に迫られ、日産の新車は常時セールを行なっているような状況となったのです。

ちなみに、日本では日産工場での無資格検査が大きく報じられ、短期間で中古車価格が1〜2割下落したこともありました。日本でのブランド力低迷の一因です。

参考:日本経済新聞「日産中古車、価格1~2割下落 無資格検査が影響」

これらの結果、1台当たりの利益は低下し、日産は稼げない体質からの脱却が困難となりました。

理由③ フルモデルチェンジの長期化

日産の人気を低迷させた一因として、フルモデルチェンジの長期化があります。

販売台数を重視する戦略を立てていたことから、経営資源の多くを新興国での工場建設へ振り分けていました。

それにより、新型車開発がおろそかになり、車齢が他社と比較して1.5~2倍程度まで伸びることになったのです。通常、フルモデルチェンジは6年前後で行われますが、日産の場合は8年前後、車種によっては15年間モデルチェンジ無しがあったほどです。

フルモデルチェンジとは?

モデル名は変更せず、エンジン・プラットフォーム・スタイリング・内装などのあらゆる構成部品を刷新することを言います。現行車を古く思わせ、新しい車を購入させるためのマーケティング手法です。

フルモデルチェンジが遅れることで買い替えが抑えられてしまいます。また、顧客が他社に流れてしまう要因にもなり、売上げ減少の一因となります。

その代償を新興国でのシェア拡大に求めるはずでしたが、残念ながら新興国でも失敗してしまうのです。

理由④ 新興国戦略の失敗

日産の新興国偏重は2011年〜2016年に実施された中期経営計画「日産パワー88」に遡ります。

日産パワー88とは、世界シェア8%・営業利益率8%を目指すという野心的な計画です。景気拡大が著しかった新興国のシェアを取ることで世界シェア拡大を目指し、メキシコ・インドネシア・ブラジルなどに新工場を建設することで生産能力を引き上げました。

参考:日本経済新聞「日産がブラジル新工場開設 新興国で稼働ラッシュ」

しかし、新興国の景気拡大は続かず、日産の販売台数も頭打ちになります。

大きく引き上げた生産能力を生かせず、過剰な設備が利益を蝕む要因となってしまいました。

日産パワー88は結局、当初のシェア拡大目標を達成できずに終わり、過剰な生産設備という負の遺産を残す結果となりました。

| 日産パワー88の目標 | 最終結果 |

| 世界シェア8% | 6.1% |

| 中国シェア10% | 5% |

| ブラジルシェア5%以上 | 3.4% |

| ロシアシェア7% | 6.5% |

| アセアン5カ国でシェア15% | 4.5% |

これら新興国での失敗は、最終的に2019年度第1四半期決算に顕在化することになります。営業利益が前年度比−98.5%という衝撃の業績が発表され、高利回りを誇っていた配当は無配転落、株価は900円台から600円台へと急落しました。

工場の稼働率が低いところに売上減少が直撃し、利益が全て吹き飛んでしまったというわけです。

急激な業績悪化を受け、カルロス・ゴーン元社長の後任となった西川廣人社長は、高い固定費の要因である新興国の工場閉鎖に踏み切ります。720万台という生産能力を660万台に落とし、稼働率を69%から86%に引き上げることが目標とされました。

参考:日産、「ダットサン」ブランド廃止も…工場リストラの対象に

これにより人件費と維持費を圧縮できることが期待されましたが、新型コロナの拡大で販売台数はさらに縮小し、最終的に生産能力は540万台にまで縮小される見通しです。

販売台数を追ったことが裏目となり、過剰な生産設備を抱えた結果、利益が出ない体質となり企業価値を損なうこととなったのです。

理由⑤ 新型コロナによる需要蒸発

業績悪化からの復活を懸け、コスト削減や販売台数、利益率目標を定めた「事業構造改革計画」を発表しましたが、そこに新型コロナが到来します。

影響を大きく受けた2020年度第1四半期は、前年度比-47.7%という衝撃の減少率を記録。純利益はわずか3ヵ月で-2,856億円という巨額赤字を計上しました。

600円台で踏みとどまっていた株価は、この決算発表を機に300円台まで急降下。過去20年来の最安値を記録しました。

日産自動車の株価上昇につながるポジティブ材料

ポジティブ材料① 電気自動車(EV)の追い風

日産は電気自動車(EV)に強みを持ちます。その歴史は古く、日産初の電気自動車は1947年発売の「たま電気自動車」に遡ります。

日産は電気自動車に関する知見を数十年に渡って蓄積し、日本トップの電気自動車メーカーだと言えます。

日本において、2030年ガソリン車ゼロを目指すことが宣言されました。それにより、今後10年ほどで電気自動車の需要が伸びることが期待され、国内EVにおいて大きなシェアを持つ日産の追い風となります。

2030年以降も新車販売できるエコカーには以下4種類がありますが、日産は電気自動車(EV)に特化した戦略を取っています。

- ハイブリッド(HV):ガソリンと電気を併用(充電不可)

- プラグインハイブリッド(PHV):HVに外部充電機能を付与

- 電気自動車(EV):電気のみで走行

- 燃料電池車(FCV):水素で発電し走行

逆に、プラグインハイブリッドに強いのがトヨタ自動車。国内においては、EVの日産、PHVのトヨタという構図になっています。

どちらに分があるかは難しいですが、炭素排出量がゼロのEVの方が脱炭素社会に適合していると言え、最終的に残るのはEVでしょう。すでに「リーフ」でブランドを築いている日産がリードを守ることができるかどうか、注目です。

燃料電池車(FCV)については日産は以前に撤退しており、量産の目途が立っていません(参考記事)。FCVが爆発的に普及する状況となれば、開発で遅れている日産は不利な状況になるでしょう。

ポジティブ材料② 高級ブランドの新車攻勢

モデルチェンジの長期化から古い車体が目立つ日産ですが、2020年度から12の新型車を投入し、一気に若返ります。

15年も更新されていないフロンティア、9年目のパスファインダー、8年目のローグ(日本では「エクストレイル」)の新型車が次々と投入される見通しで、今後、これら高級路線の車体が売れ行きを取り戻す期待があります。

新型車を出せば売れる、という簡単なものではありません。しかし、日産衰退の一因である車体高齢化を解消することは、日産復活に向けた重要な一手となるでしょう。

ポジティブ材料③ ほぼ赤字を解消し、破綻を回避

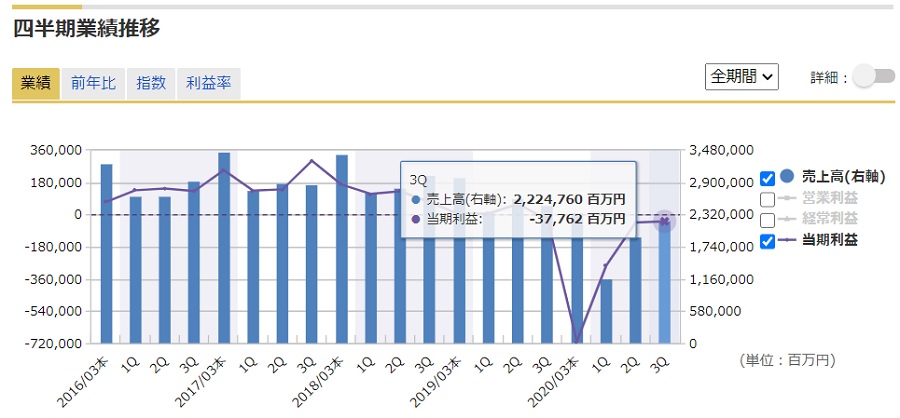

巨額赤字で債務超過に陥る懸念があったものの、2020年度2Q,3Qはほぼ赤字を解消し、その懸念を払拭しました。

3Qについては営業利益段階では黒字化に成功しています。

以前のような黒字幅に戻るまでは相当な時間を要しますが、とりあえずは目の前の危機を回避し、未来に目を向けることができる段階になりました。これは株価に対しても大きな好材料です。

ポジティブ材料④ 構造改革によるコスト削減

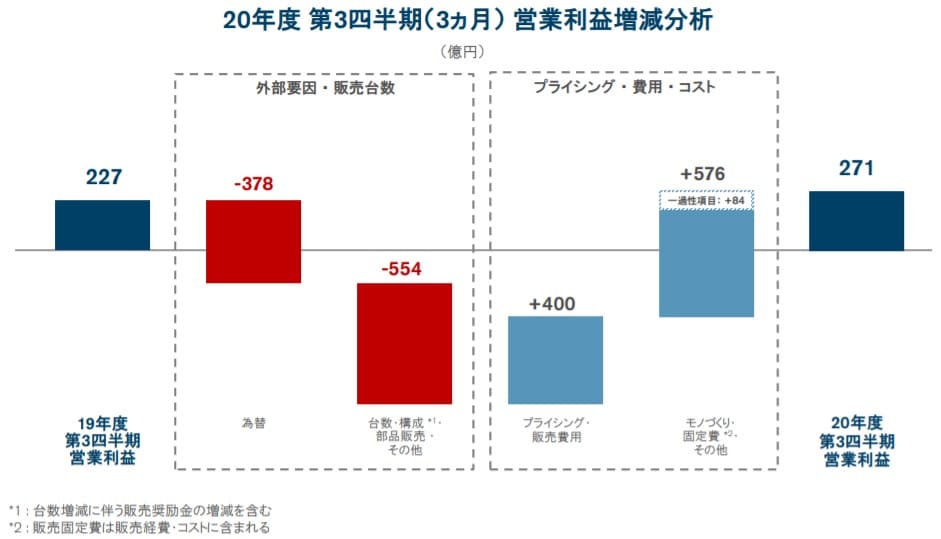

業績悪化を補うためのコスト削減は良好な進捗です。

値下げ価格や広告宣伝費の見直しで400億円、工場閉鎖などの固定費削減で576億円のコスト削減を実施し、計976億円の利益を捻出しました。

営業利益黒字化はそれら経営努力の賜物と言えます。

とはいえ、コスト削減だけでは真の業績回復にはなりません。あくまで補助的なポジティブ材料であり、売上高回復がより重要であることは言うまでもないでしょう。

日産自動車のネガティブ材料

新車販売回復が他社に遅れる

新型コロナの影響で自動車セクター各社は同様に販売台数を落としましたが、回復速度には差が出ています。

いち早く回復したのは本田技研工業(ホンダ)。4輪車は前年同期比+10.7%となり、コロナ前の販売台数を大幅に上回りました。2輪車の回復は鈍いものの、4輪車の回復が業績回復を牽引して好調です。

続くトヨタ自動車は、第3四半期は前年同期比+6.9%と、やはりコロナ前の水準を超える販売台数を達成しています。

- ホンダ:前年同期比+10.7%

- トヨタ:前年同期比+6.9%

- 日産 :前年同期比−9.6%

そんな中、日産は前年同期比−9.6%とコロナ前の水準には遠く及ばず、自動車セクターの中でもっとも回復が遅れています。

日産は他社と比較して弱いため、投資資金が集まらず、株価は上がりにくい状況となる懸念があります。

業績回復遅れが「CASE」への投資に影響

自動車の次世代化を意味する「CASE」への投資に自動車メーカー各社はしのぎを削っています。しかし、日産は財務基盤が不安定なため、CASEへの投資に遅れを取る可能性が出てきています。

自動車の「CASE」(ケース)とは?

C=コネクテッド(つながる)、A=オートノマス(自動運転)、S=シェアリング(共有)、E=エレクトリシティー(電動化)の頭文字を繋げた造語で、自動車の次世代技術やサービスの新たな潮流を表現しています。

財務基盤の健全性を表すD/Eレシオを他社と比較してみましょう。D/Eレシオは数値が小さいほど財務が健全であることを示す指標です。

- トヨタ:0.53倍

- ホンダ:0.87倍

- スズキ:0.41倍

- SUBARU:0.14倍

- 日産 :1.93倍

日産は主要各社と比べてD/Eレシオが群を抜いて高く、財務が不健全であることが明らかです。

財務不健全は「CASE」投資のための資金調達に影響します。日産の格付けは財務悪化を機に低下しており、今後の資金調達に悪影響を及ぼすことが懸念されています。

一方、日産以外はD/Eレシオ1倍以下を保っており、優良な格付けを維持しています。例えば、トヨタ自動車は格付投資情報センター・日本格付研究所からは最高ランクの”AAA”を付与されていて、その他の格付会社からもAランク以上を獲得しています。

財務基盤の違いが、CASEを達成するための資金調達に影響し、相対的に日産が不利になる可能性は十分に考えられるでしょう。

テスラによるEV猛追

電気自動車でのノウハウについては一日の長がある日産ですが、電気自動車を専門に手がける米国企業「テスラ」の猛追を受けています。

テスラはエントリー向けモデル「モデル3」の値下げに踏み切り、従来は511万円〜だった価格を429万円〜へ価格変更を行いました。バッテリー調達の効率化や、上海工場の稼働で日本への輸送コストを抑えるなど、企業努力が実を結んだ値下げです。

テスラの値下げにより、日産の「リーフe+」は「モデル3」に対する優位性を失いました。

| テスラ「モデル3」 | 日産「ノートe+」 | |

| 航続距離 | 430〜580km | 458〜570km |

| 最高出力 | 360kW | 160kW |

| 価格 | 429万円〜 | 472万円〜 |

航続距離はほぼ互角ですが、出力・価格で負けており、全体的なスペックはモデル3に軍配が上がります。

日本におけるテスラの販売拠点は、大阪・愛知・東京・神奈川に計4店舗あるのみで、まだ販売力は日産に及びません。しかし、今後勢力を伸ばしてくれば、日産の業績に影響を及ぼす可能性があります。

日産自動車の予想株価を2つのシナリオで予想

シナリオ1.コロナ前の業績回復(2022年末)で株価700円

- ・みずほ証券の調査によると、自動車需要がコロナ前に戻るのは2022年

- ・2022年に、コロナ前である2019年度の業績まで回復すると予想

- ・したがって、2019年の株価レンジである650-700円で推移すると予想

日産の業績回復シナリオ

日産の業績悪化には大きく分けて二つの要因があります。

一つはカルロス・ゴーン社長時代の薄利多売によるブランド毀損。これにより、純利益は7,500億円から3,200億円に悪化しました。もう一つは、新型コロナによる自動車需要の減少で、純利益は−5,300億円への赤字転落となる見込みです。

ブランド毀損による業績悪化は回復まで時間がかかりますが、新型コロナという外部要因については、比較的すぐに解消されるでしょう。そこで、アフターコロナにおける日産の株価を考察してみたいと思います。

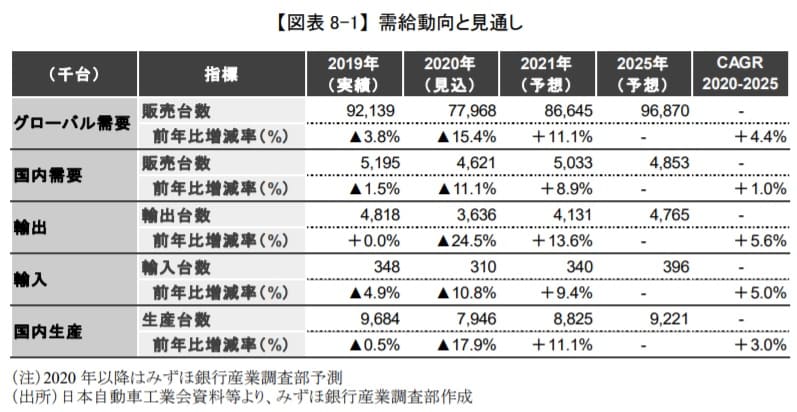

自動車の需要回復は2022年予想

自動車の需給動向については、みずほ証券産業調査部が調査レポートを公開しています。

それによると、2021年では需要は戻りきらず、先進国においては2022年にコロナ前の水準に需要回復、新興国においては2023年に需要回復が見込まれています。

日産は先進国における販売が多いことから、2022年にコロナ前の業績まで戻ることが予想されます。

2022年末の株価予想は700円

2022年に日産の業績がコロナ前の水準まで戻ると仮定し、株価を予想してみます。

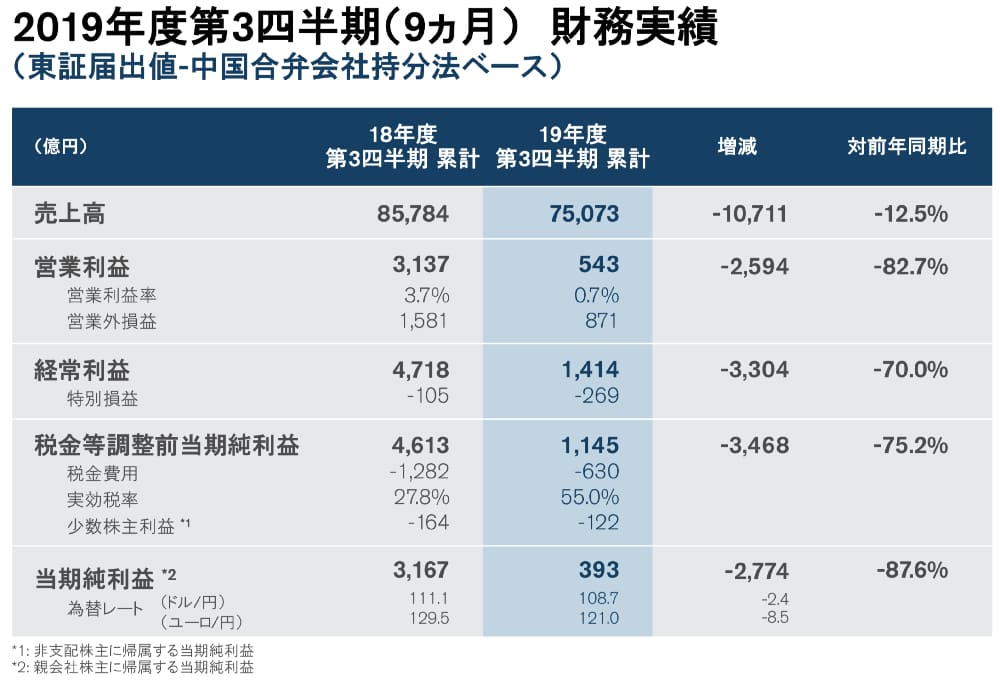

コロナの影響を受ける直前である、2020年4〜12月(1Q〜3Q)の業績を確認してみましょう。公式資料の抜粋画像も貼っておきます。

- 売上高 :7兆5,073億円(前年度比−12.5%)

- 営業利益:543億円(前年度比−82.7%)

- 純利益 :393億円(前年度比−87.6%)

売上高が10%を超えるマイナスとなり、純利益はほぼゼロに近い水準まで落ち込みました。

現在の日産が2019年度の事業環境に戻した場合、2020年に進めたコスト削減分=1,000億円だけ有利になります。一方、2021年は2019年よりも円高が進行しており、−1,000億円ほどの影響が見込まれます。

結局、プラスとマイナスの影響がほぼ釣り合うため、2019年度の事業環境に戻ったとしても、2019年同様に利益がほとんど出ない結果になりそうです。

したがって、株価は2019年当時の水準まで戻ることが予想されます。発行済株式数は当時と変化ありませんので、2022年末の日産の株価は650-750円のレンジに収まると考えられ、予想株価としては700円が妥当であると考えています。

シナリオ2. 「NISSAN NEXT」達成で2023年予想株価966円

NISSAN NEXTのポイント

日産は2020年5月に新中期経営計画「NISSAN NEXT」を発表しました。

そこには、具体的な販売台数目標や利益率目標が掲げられており、株価を予想するのに十分な材料が記載されています。

- 世界マーケットシェア6.0%=販売台数538万台

- 営業利益率5.0%以上

- 固定費を3,000億円削減(2018年度比)

- 電動化率を向上させ、日本60%・中国23%・欧州50%達成

NISSAN NEXT達成の業績と、算出される理論株価

日産は1台当たりの売上がおよそ210万円で安定しています。したがって、2023年度の販売台数538万台を達成すれば、売上高は11兆2,980億円になると予想されます。

ここから、営業利益率5.0%から営業利益を算出すると、5,649億円となります。

純利益については、為替がマイナス方向に振れる可能性等を考慮し、保守的に40%差し引いた3,400億円になると想定しましょう。その場合、1株あたり純利益は80.5円となります。

適用する指標として、自動車セクターの平均的PER=12倍を採用しましょう。すると、予想株価は80.5円×12倍=966円という結果になります。

- 1台当たり売上210万円×販売台数538万台→売上高11兆2,980億円

- 売上高11兆2,980億円×営業利益率5.0%→営業利益5,649億円

- 純利益は保守的に営業利益の60%と見積もり→純利益3,400億円

- 1株当たり利益80.5円×予想PER12倍→予想株価966円

ただし、NISSAN NEXT達成確度は不透明

比較的保守的な数値で計算したため、NISSAN NEXT達成なら予想株価966円は下限予想と言えます。

ただし、そもそもNISSAN NEXT達成自体に不透明感があります。

具体的には、営業利益率5.0%以上は相当高い目標です。2020年度の営業利益率は2.0%未満であり、ここから2倍以上に引き上げるのは至難の業でしょう。

また、シェア拡大を目論む電気自動車は競合が増えており、販売台数を伸ばせるかどうかが勝負どころとなります。

今後のNISSAN NEXTの進捗に期待です。

10年後の予想株価は?

より長期的な視点で株価を予想してみましょう。

大きな流れとして、2030年にガソリン車廃止が日本政府より打ち出されています。2030年には純粋なガソリン車は新車市場から姿を消し、HV・PHV・EVのみとなる見込みです。

矢野研究所の予測によると、2030年までに次世代車の販売台数は世界で2,443万台に増加し、2020年からおよそ4倍まで伸びるとされています。

そうなった時、日産は比較的優位な立ち位置になることが予想されます。

ガソリンスタンドが充電ステーションに置き換わっていくため、ガソリンを使うHV・PHVは利便性が損なわれますが、EVは逆に利便性が増していくことでしょう。

現時点では、EV技術において日産に一日の長があります。2030年までトヨタなどに対してEV車の競争力を維持できていれば、日産の企業価値が現在より高くなることは容易に想像できます。

10年後ともなると具体的な株価予想は難しいですが、目安としては、上場来高値となる1,600円あたりは目指せるのではないでしょうか。

まとめ

日産自動車のこれまでの経緯と、2つのシナリオから株価予想を考察しました。

ゴーン時代の負の遺産によって業績回復に手間取っており、新型コロナからの回復も他社に遅れを取る結果となってしまいました。自動車産業はCASEによる転換期を迎えており、投資の遅れが致命的なものとなりかねません。

負の遺産を素早く解消し、新しく掲げた中期経営計画「NISSAN NEXT」を2023年に達成できるかどうかが勝負所となります。

もしNISSAN NEXTを達成できた場合、日産自動車は見事な復活を遂げることとなり、株価も以前の価格を取り戻すでしょう。今後の進展に期待したいと思います。

最近APPLEカーの噂で日産を買ったのですが、噂が消えたのですぐに売りました。日産がここ数年で自力復活するとは思えず、同じ600円の株価なら配当も出る野村HDの方がよいかなと思いました。日産で博打を打つくらいなら、ビットコインの方がまだいいです。