- 公開されている業績目標から2022~2030年の予想株価を算出

- 2022年中の株価は5,000円前後、2025年は8,000円を回復、2030年には10,000円を超える見込み

- 短期志向では値上がりを狙いにくいが、長期志向では配当+値上がり益を狙える。

- 以上から、長期志向なら2022年は買い時。逆に、短期では値幅を取りにくい銘柄。

前回の記事では花王が2年間の下落トレンドに至った理由を解説しましたが、今回は、花王の買い時について考察します。

花王は家庭用品の最大手だけに、将来の業績を予測する情報が多く出ています。

それらの情報から2030年までの予想株価を算出し、その結果から「いつが買い時なのか」を知ることができるでしょう。

本記事では、2022年・2025年・2030年の予想株価を算出した上で、短期志向・長期志向の両面で買い時を考察していきます。

目次

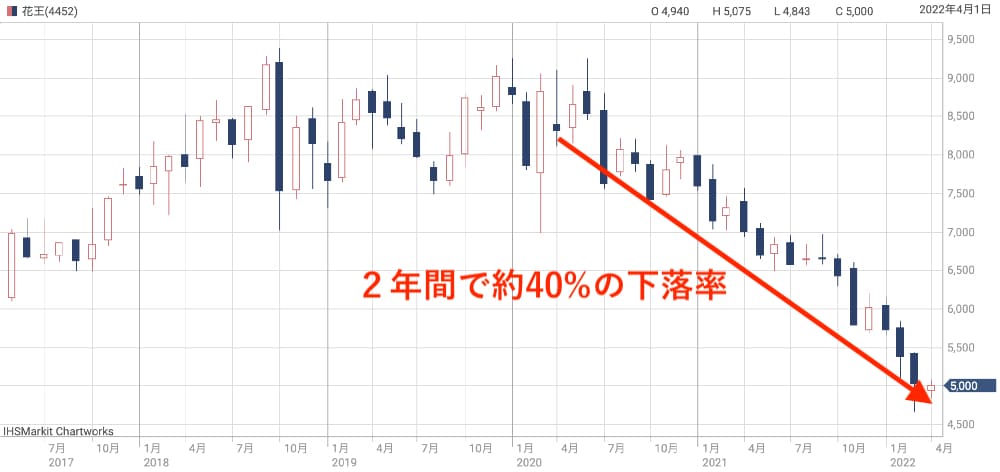

2年間の下落トレンドで40%下落

過去5年間の株価チャート

まずは花王の株価推移について振り返ってみましょう。

次のチャートは過去5年間の株価推移です。

2020年までは7,500〜9,000円のレンジでしたが、2020年中頃から下落トレンドが始まり、2022年4月までで大きく下落しています。

下落率は2年間で40%にもなります。

新型コロナにより売上げが激減

直接的な原因は、新型コロナによる需要の減少と、ウクライナ危機による原料価格の高騰です。

新型コロナによって外出の機会が減り、化粧品を中心に売上が激減しました。

一時は衛生用品の収益増がカバーできると予想されていましたが、差し引きでマイナスの影響が大きいことが判明し、株価下落に繋がっています。

2022年時点では徐々に回復してきているものの、期待されていたほどの回復には至っていません。

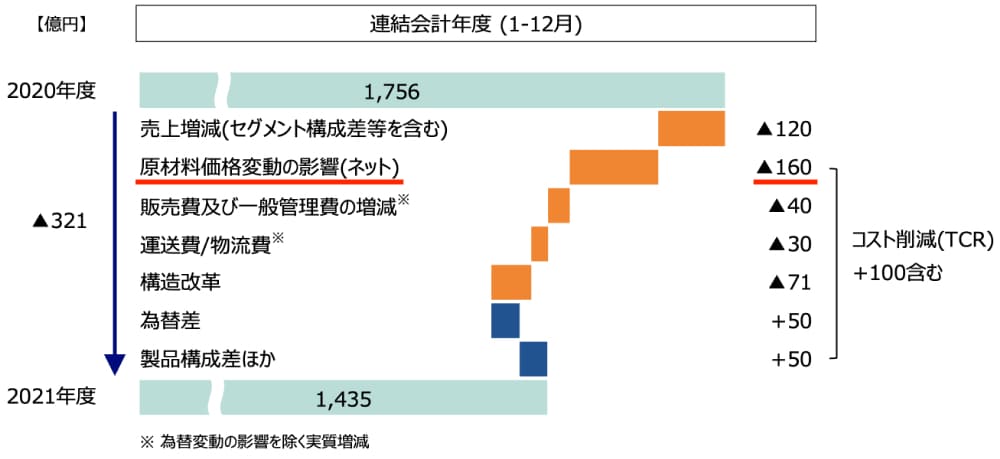

原料価格高騰で利益10%減少

ウクライナ危機による原料価格高騰も深刻です。

ロシア産の原油や天然ガスの供給が減ったことで、世界全体の需給バランスが崩れ、原油価格の高騰が始まりました。

過去2年間での上昇率は2倍に迫る勢いです。

同様に、化粧品などの原料となるパーム油も過去2年間で3倍以上に高騰しています。

結果として、花王の営業利益は10%以上削られてしまいました。

大きな2つの要因で業績悪化

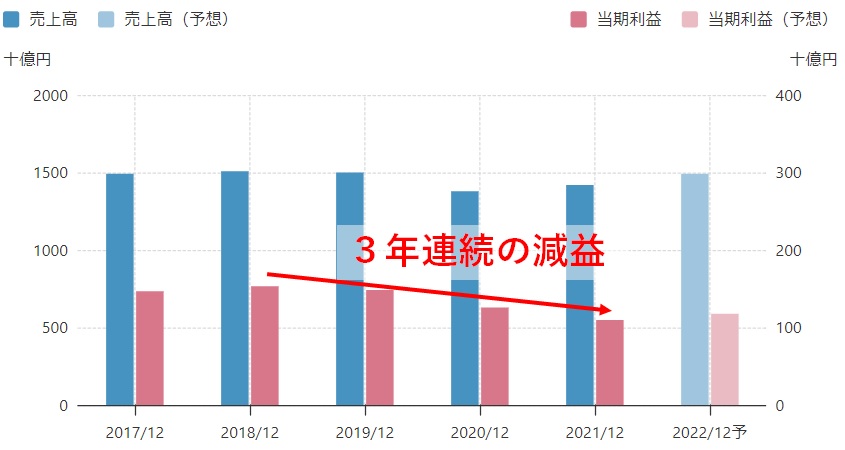

新型コロナ・原材料価格の高騰という2つの要因によって業績は大きく悪化しました。

2020年度、2021年度と営業減益が続き、2019年以降で3年連続の減益となっています。

その結果、2年間で4割という株価下落を招いたのです。

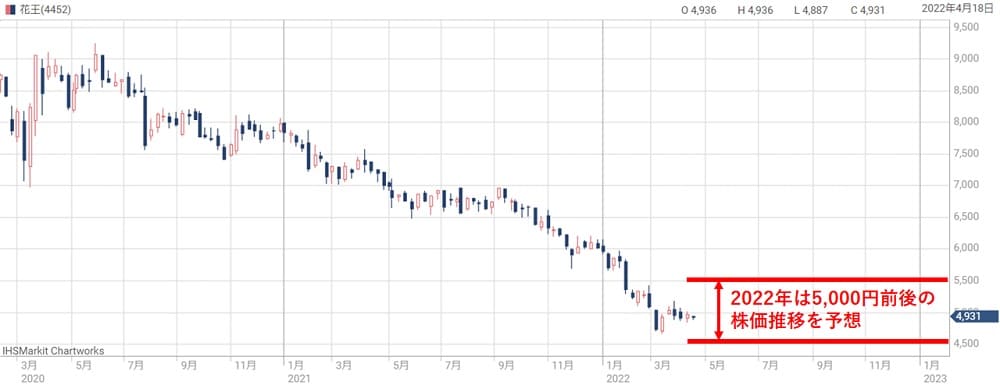

2022年中は5,000円前後が妥当

2022年は不安定な状況

2022年の花王の株価はどうなるでしょうか。

株価の行方は、大きな悪材料である新型コロナと原料価格によって左右されることになるでしょう。

解消されれば業績回復期待で株価が上がります。逆に、このまま続くようであれば株価はさらなる下落に見舞われるでしょう。

しかし、どちらの要因も先が読めないというのが実情です。

新型コロナ・原材料価格の高騰が続く

新型コロナは感染拡大・縮小の波を作りながらも、一向に収束の道筋が見えません。

もはや”ゼロコロナ”は期待できないため、ウィズコロナの中、どれだけ人の対外活動が回復するかにかかっています。

原料価格高騰についても、ロシア、とりわけプーチン大統領次第という状況です。

プーチン大統領が描いているシナリオを予想することはできず、いつ原材料価格高騰が収束するのか、先が見えない状況が続きます。

2022年予想株価は「5,185円」

したがって、2022年中は状況が抜本的に好転することは期待しづらいでしょう。

2022年度の業績予想は花王の業績予想に従うしかありません(これも達成できるか疑問符が付いていますが)。

その前提で株価を予想してみましょう。

2022年度の1株利益(EPS)予想は246.9円です。また、不透明な状況が解消されていなければ、PERは21倍程度が妥当でしょう。

したがって、2022年の予想株価を次のように計算しました。

2022年予想株価=246.9円(2022年度予想EPS)×21倍(予想PER)≒5,185円

ざっくり、5,000円前後が2022年の目安の株価となるでしょう。

2022年4月15日時点の株価は4,974円ですので、上の予想株価より若干安い程度です。短期目線では買い時とは言えないでしょう。

各証券会社の目標株価

目標株価の一覧

各証券会社の目標株価を確認しておきましょう。

次の表は2022年3月以降に目標株価を修正した証券会社と、投資スタンスの一覧です。

| 証券会社 | 投資スタンス | 目標株価(変更前→変更後) |

|---|---|---|

| 野村 | 強気 | 6420円 → 6100円 |

| ジェフリーズ | 強気 | 6700円 → 6400円 |

| GS | 弱気 | 7100円 → 4600円 |

| 三菱UFJMS | 強気 | 7900円 → 6900円 |

| JPモルガン | 中立 | 5800円 → 5400円 |

| 岡三 | 中立 | 6700円 → 5250円 |

全証券会社が目標株価引下げ

全ての証券会社が目標株価を引き下げています。

新型コロナやウクライナ危機を受け、目標株価を引き下げるのは当然の処置でしょう。

引き下げ後の目標株価で、最も強気なのは三菱UFJモルガン・スタンレー証券の6,900円。

逆に最も弱気なのは、ゴールドマン・サックスの4,600円です。

目標株価コンセンサスは6,098円

上記の証券会社の他、花王をカバーしているアナリストは計12名存在します。

彼らの目標株価を平均した”目標株価コンセンサス”は、2022年4月時点で6,098円となっています。

コンセンサス的には、5,000円台の株価は買い時だと言えそうです。

2025年までに株価8,000円を回復

2025年に営業利益「2,500億円」

次は視点を広げて、2025年の業績見通しから、中期的な予想株価を考えてみましょう。

2025年の業績見通しとして有力なのは、花王が発表している中期経営計画「K25」です。

K25では、2025年度の業績目標が掲げられています。

その業績目標は次の通りです。

※純利益は法人税率26%、1株利益は2022年4月15日現在の発行済株式数から、当ブログ独自に算出。

1株利益は1.6倍程度まで増加

上記の純利益・1株利益は当ブログで独自計算しました。

花王の場合、営業利益→純利益の計算過程はほぼ法人税が占めていますので、おおよそ合っているはずです。

その計算結果によると、2025年度の1株利益は389円まで増加します。

1株利益389円というのは、2022年12月期と比べて1.57倍という水準となりますので、同程度の株価上昇が見込めそうです。

2025年予想株価は「7,780~11,670円」

では、1株利益から具体的な株価を計算してみましょう。

適用するPERとしては、20~30倍が妥当だと思われます。

花王の過去5年間のPER推移を確認すると、およそ20~30倍のレンジに収まっていることから、2025年もこのレンジに収まっている可能性が高いです。

したがって、2025年の予想株価は次のように計算されます。

2025年予想株価=389円(EPS)×20~30倍(PER)=7,780~11,670円

株価8,000円回復が想定線

ざっくり、2025年には株価8,000円を回復することが期待できそうです。

現在株価(4,974円、2022/4/15時点)を60%程度上回っているのは心強いですね。

また、上振れ余地は12,000円程度までありますので、条件が整えば株価2倍以上に伸びる可能性もあります。

中期経営計画が未達の可能性も

ただし、以上は花王の中期経営計画を前提にした計算です。

2025年に営業利益2,500億円というのはチャレンジングな数値目標ですので、当然、未達で終わる可能性もあります。

実際、証券大手のJPモルガンの業績予想(下表)では、2025年の営業利益は1,875億円と、花王の目標を大きく下回ります。

その場合、株価は6,000~9,000円のレンジが妥当となります。

| 決算期 | 売上高 | 営業利益 | 純利益 |

|---|---|---|---|

| 2022/12 | 1兆5,424億円 | 1,480億円 | 1,078億円 |

| 2023/12 | 1兆5,753億円 | 1,600億円 | 1,154億円 |

| 2024/12 | 1兆6,055億円 | 1,730億円 | 1,250億円 |

| 2025/12 | 1兆6,389億円 | 1,875億円 | 1,356億円 |

| 2026/12 | 1兆6,745億円 | 2,027億円 | 1,458億円 |

2030年には株価10,000円を突破

「営業利益4,000億円」達成が目標

次に、2030年までの長期的な株価を考察しましょう。

2030年の業績目標は、「2030年までに達成したい姿」の中に掲載されています。

2030年度の想定業績

ここから想定される2030年の業績は次の通りです。

※純利益は法人税率26%、1株利益は2022年4月15日現在の発行済株式数から、当ブログ独自に算出。

1株利益は623円まで伸長

営業利益が4,000億円まで伸び、それに従って1株利益も623円まで拡大するでしょう。

2025年の予想株価と同様に、PER20~30倍を前提に予想株価を計算します。

2030年予想株価=623円(EPS)×20~30倍(PER)=12,460~18,690円

株価10,000円回復は確実か

PER20倍と弱気に見ても、株価は10,000円を優に超えることになります。

実際には、2030年までにこれほどの成長を達成すれば、PERは30倍に接近する場面もあるでしょう。

株価は最大で18,000円を超えてくるかもしれません。

花王の買い時はいつ?

短期目線では2023年以降

最後に、花王の買い時について考えてみます。

まず、1年未満の短期目線ですが、2022年度中は不透明な状況が続くと予想され、株価上昇は狙いにくいです。

配当利益も1年程度の保有ではたかが知れています。

他に値上がりを狙えそうな銘柄が多くある中、あえて短期で花王を買う意味は無いでしょう。

長期目線なら5,000円前後は買い時

一方、長期目線では異なる結論になります。

3年保有すれば、新型コロナや原材料価格は落ち着き、今の悪材料は解消されている(あるいは織り込まれている)でしょう。

また、新たなM&Aや新規事業で業績が拡大していることも期待できます。

さらに、3年間の合計の配当利回りは10%程度。仮に株価が下落しても、配当でカバーできる可能性が高いです。

逆に、株価が上昇すれば値上がり益+配当益の両方を獲得できます。

したがって、長期目線では5,000円前後の株価は買い時だと言えそうです。

まとめ

2030年までの予想株価を算出し、今後の買い時について考察しました。

日用品最大手というディフェンシブ性が花王の売りでしたが、社会情勢の変化で収益基盤が崩れ、株価の下落に見舞われています。

しかし、長期的には業績は回復していくと見られ、3年以上の目線で見るなら、株価が下落しているタイミングが買い時になりそうです。

ディフェンシブ銘柄で利回り3%程度というのは魅力的です。

今後の株価推移を注視して、買い時を狙っていきたい銘柄ですね。