2022年10月3日:公開

2023年1月7日:レカネマブの迅速承認について追記

認知症治療薬「レカネマブ」で良好な治験結果が出たことで、エーザイの株価は急騰しています。

しかし、前回の「アデュカヌマブ」が承認された時ほどには上がらず、8,000円前後で上昇がストップしてしまいました。

果たして、レカネマブの治験成功を加味した株価はいくらが妥当なのでしょうか。

本記事では、レカネマブの価値を独自に算出した上で、エーザイの妥当株価を考察しました。

目次

レカネマブの治験成功で株価急騰

最終治験で評価項目を達成

2022年9月28日に特大材料がリリースされました。

認知症治療薬「レカネマブ」の最終治験で主要評価項目を達成し、有効性が証明されたというニュースです。

これにより、認知症治療薬として明確に効果があることが証明されました。

以前のアデュカヌマブは明確とは言い難かったため、実質的に世界初です。

認知症患者は年々増加しており、2022年時点では世界で3,650万人に達しています。

患者数の多さから、治療薬として普及が進めば、莫大な利益を生む可能性を秘めています。

2連続ストップ高の急騰

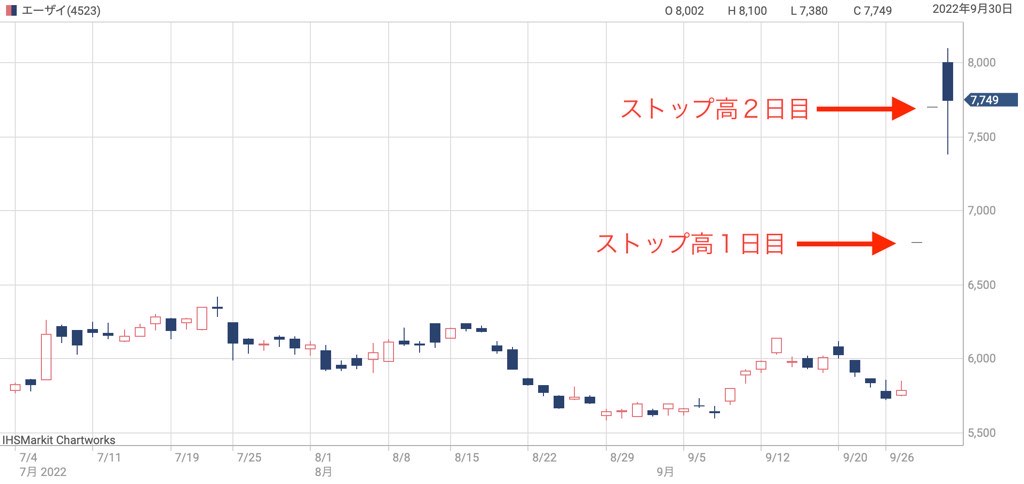

治験成功のリリースを受け、発表当日はストップ高張り付きとなりました。

2日目もストップ高でしたが、3日目には寄り付き、7,000円台後半で取引を終えています。

一方、証券会社は目標株価として1万円前後を設定しています。

また、以前アデュカヌマブが承認された際には株価12,000円を突破していました。

そのため、8,000円に届かない水準で推移しているのは安すぎる印象です。

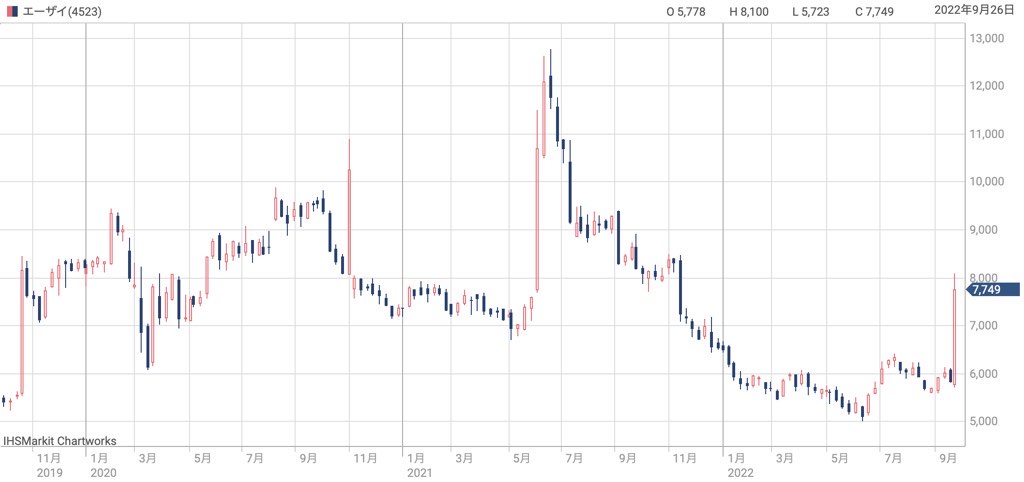

過去3年のチャートではまだ安値

以下は過去3年間の株価推移です。

2021年6月にはアデュカヌマブ承認で12,000円を突破したチャートが刻まれています。

8,000円未満の株価はそれに遠く及ばず、2021年11月時点の株価に止まっています。

上昇余地はあと4,000円ほど残されていそうです。

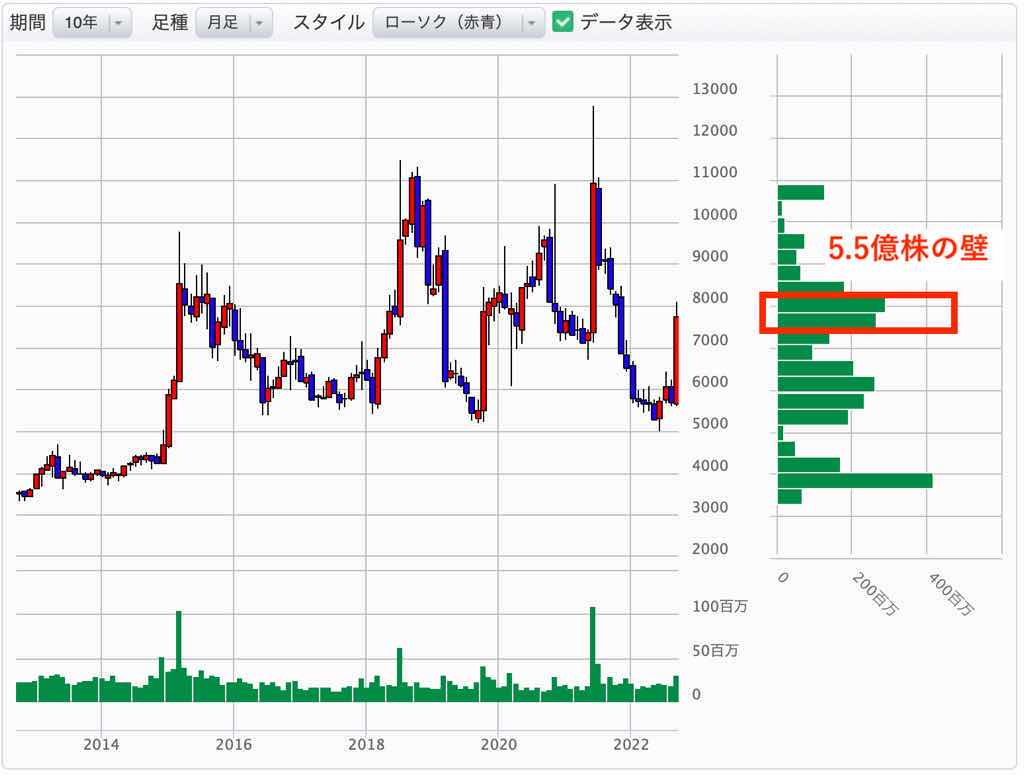

5.5億株の壁

ただ、株価が上がり切らないのには理由がありそうです。

過去10年間の価格帯別出来高を見てみると、7,000円台後半〜8,000円台前半にかけて5.5億株もの出来高があります。

そのため、この領域では戻り待ちの売りが出やすく、株価上昇を止める要因になったと考えられます。

今後もレカネマブの期待が続けば、売り一巡後に再上昇に向かうと予想しています。

エーザイの妥当株価は?

では、エーザイの株価はいくらが妥当でしょうか。

エーザイの妥当な時価総額は、レカネマブの価値を算出した上で、急騰前のエーザイの時価総額を足し合わせれば算出できるはずです。

その時価総額を発行済株式数で割れば妥当株価が求まります。

エーザイの妥当株価=(急騰前の時価総額+レカネマブの価値)÷発行済株式数

それでは、次の項目からレカネマブの価値について考えていきます。

レカネマブの売上予想

前提条件

レカネマブの売上げを予想する上で、次の前提を用意しました。

これは私が独自に想定したものですが、当たらずとも遠からずといった予想かと思います。

ピーク時売上高はJPモルガンのレポートを参考にしました。

- ピーク時売上高は1兆円

- 2035年に後発医薬品の登場で売上げが急減する

- 競合薬は登場しないか、登場したとしてもレカネマブが優位性を維持

2038年までの売上予想

次の表がレカネマブの売上予想です。

2030年に1兆円に達し、ピークが6年間続いた後、後発医薬品の登場で急減することを想定しています。

営業利益率は売上の25%としました。

| 年度 | 売上 | 営業利益(レカネマブ単体) |

|---|---|---|

| 2024年度 | 100億円 | 25億円 |

| 2025年度 | 300億円 | 75億円 |

| 2026年度 | 1,000億円 | 250億円 |

| 2027年度 | 3,000億円 | 750億円 |

| 2028年度 | 5,000億円 | 1,250億円 |

| 2029年度 | 7,000億円 | 1,750億円 |

| 2030年度 | 1兆円 | 2,500億円 |

| 2031年度 | 1兆円 | 2,500億円 |

| 2032年度 | 1兆円 | 2,500億円 |

| 2033年度 | 1兆円 | 2,500億円 |

| 2034年度 | 1兆円 | 2,500億円 |

| 2035年度 | 1兆円 | 2,500億円 |

| 2036年度 | 7,000億円 | 1,750億円 |

| 2037年度 | 4,000億円 | 1,000億円 |

| 2038年度 | 2,000億円 | 500億円 |

レカネマブ単体の価値は1兆4,000億円

2038年までの営業利益を合算することで、レカネマブの価値を計算できます。

ただし、発生する利益が先であればあるほど価値は下がります。

そのため、割引率と呼ばれる要素を使い、割り算をする必要があります。

上の表の営業利益を単純に合算すると約2.2兆円ありますが、現在の価値としてはもっと小さくなる点には注意が必要です。

細かい計算は省きますが、割引率5%でDCF法によって計算した結果、1兆4,353億円という現在価値となりました。

エーザイの時価総額は+1兆円

レカネマブの価値がおよそ1兆4,000億円である事がわかりました。

ただ、レカネマブについては米バイオジェンと提携していますのので、全ての収益がエーザイに入るわけではありません。

そのため、エーザイの取り分を考慮する必要があります。

レカネマブはエーザイが主導して開発してきた薬剤ですので、エーザイに主導権があり、収益も多く受け取ることになるでしょう。

販売に至った場合の契約内容はまだ決まっていないようですが、7割の利益はエーザイが得ると予想します。

したがって、エーザイに加算すべき時価総額は1兆4,353億円×0.7≒1兆円となります。

エーザイの妥当株価は「約9,400円」

レカネマブの治験結果が出る前は、エーザイの時価総額は1.78兆円でした。

これにレカネマブの価値を加算すると2.78兆円となります。

また、発行済株式数は2億9,656億株です。

以上でエーザイの妥当株価を計算する材料が揃いました。

妥当株価=2.78兆円(時価総額)÷2.9656億株(発行済株式数)=9,374円

したがって、エーザイの妥当株価は約9,400円であることが分かりました。

一方、本記事執筆時点の株価は7,749円です。

計算した妥当株価より17%ほど安く、買って良い水準だと判断できそうです。

レカネマブの課題

承認申請の成否

エーザイの株価が想定ほど上がらないのにはそれなりの理由があります。

まず、実際の承認成否はまだ先だということが挙げられます。

当局に承認されなければ販売する事ができないため、どんなに良好な治験結果でも意味がありません。

治験結果が良ければ承認の可能性は高まりますが、何らかの要因で承認されない可能性は残っています。

そのため、承認が下りるまでは株価上昇は限定的になりそうです。

(追記)2023年1月7日に米国で迅速承認を獲得しました。公式発表はこちらです。

対象患者の絞り込み

薬自体の懸念材料として、対象患者の絞り込みが難しいという点があります。

レカネマブは脳内のアミドイドβを除去する仕組みですが、脳内にアミドイドβが存在することを調べるのは容易ではありません。

現在のところ、PET検査か脳脊髄液検査の2つの選択肢があります。

しかし、PET検査は対応する医療機関が少なく、脳脊髄液検査は体への負担が大きいという問題があります。

そのため、レカネマブが普及するためには、血液検査のみでアミロイドβを検出する手法の開発が不可欠です。

国立長寿医療研究センターと島津製作所がその手法を発見しましたが、まだ実用化には至っておらず、今後の進展が待たれます。

(追記)2022年12月22日に、血液検査によるアミロイドβの検査試薬が承認されました。検査試薬はエーザイとシスメックスの共同開発です。公式発表はこちら。

薬価の設定

レカネマブが承認されて販売される場合、薬価がいくらになるのかが次の焦点になります。

もし、市場の期待を下回る薬価であれば、株価が再び急落することになりかねません。

認知症患者の人数は莫大なため、国が負担する保険料も莫大なものになります。

そのため、薬価が抑えられるのではという懸念があります。

ちなみに、レカネマブの経済的価値については学術専門誌に試算結果が公表されました。

参考:「レカネマブ」の潜在的な経済価値について査読学術専門誌Neurology and Therapy誌に掲載

それによると、年間9,249ドル~35,605ドル(約130万~500万円)と試算されたようです。

少なくとも、患者一人当たり、年間130万円の収益になると考えて良さそうです。

(追記)迅速承認時点での想定薬価は年間2万6500ドル(約350万円)と発表されました。

保険適用の可否

承認後に保険の適用が受けられるかも懸念材料です。

承認後に必ずしも保険適用となるわけではなく、保険機関の判断によっては対象外となる可能性があります。

実際、以前のアデュカヌマブは承認されたにも関わらず、どの保険機関も保険対象から外すという判断を下しました。

レカネマブも例外ではなく、莫大な保険費用の恐れから、保険対象外とされる懸念が残っています。

ただ、認知症自体にも莫大な保険費用がかかっていることから、レカネマブの薬効と天秤にかけられる事になりそうです。

まとめ

レカネマブの治験結果を受け、エーザイの妥当株価を計算してみました。

複数の証券会社が目標株価として1万円前後を設定しており、本記事で算出した約9,400円とほぼ同じです。

順調にいけば、少なくとも9,000円を突破する可能性は高そうです。

しかし、懸念材料が残っているのも確かです。

懸念材料が現実になれば株価急落の恐れがありますので、元の5,000円台に戻っても耐えられる備えは必要でしょう。

今後の続報に期待したいところです。

(追記)2023年1月7日にレカネマブは米国で迅速承認を獲得しました。今後、完全承認と保険適用の成否が焦点となります。