子育て関連銘柄としてJPホールディングスが注目されてきています。

1月4日に岸田首相が「異次元の少子化対策」に取り組むことや、子ども予算を倍増させることを明言したのが好材料です。

また、東京都の小池百合子知事も、18歳以下の都民1人あたりに月5000円程度の給付をする方針を示しました。

少子化対策が本格化することで、JPホールディングスの業績も拡大すると期待できます。

本記事では、JPホールディングスが買い時だと言える3つの理由を解説します。

目次

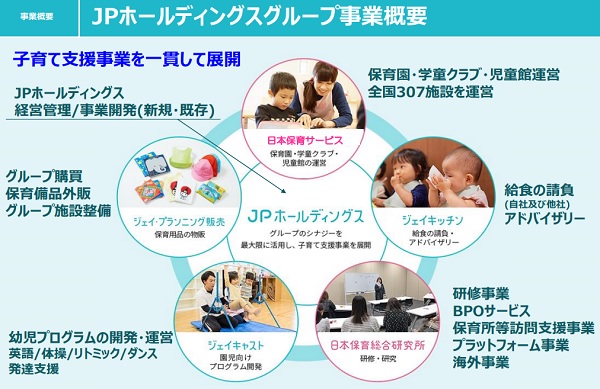

JPホールディングスの事業内容

保育園・学童クラブなどを運営

JPホールディングスは保育園の運営が事業の中心です。

学童クラブ・児童館も含め、全国で300施設以上を運営しています。

その他、給食事業や事業者向け研修など、子育て支援事業を展開しています。

業界内では最大手のグループです。

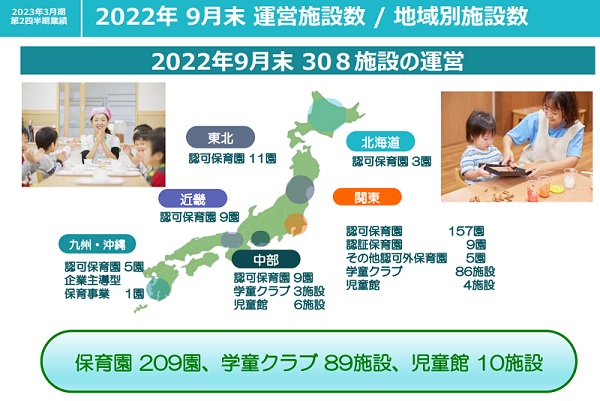

全国で308施設、今後は学童クラブに注力

運営施設は2022年9月末時点で308施設です。

関東が中心ですが、それ以外の地域にも展開しています。

保育園は待機児童の減少で飽和しつつあるため、今後は学童クラブの数を増やしていく予定です。

業績推移

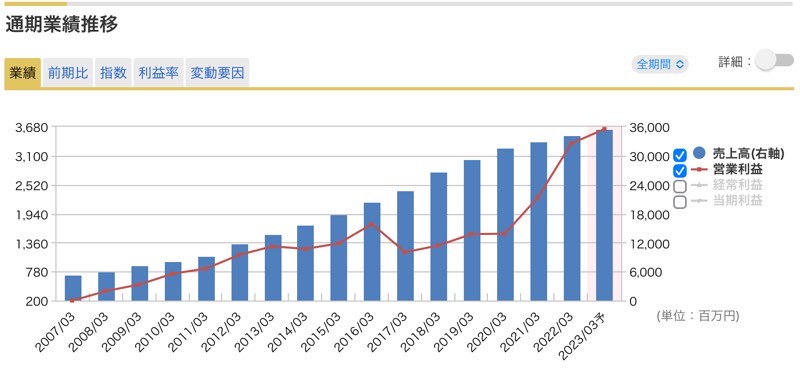

15年間、一貫して成長

データのある2007年以降、売上・利益ともに順調に拡大しています。

子供が減少する中で拡大できているのは、サービスが他の事業者より優れている証拠です。

市場のパイは限られますが、今後も成長継続が期待できそうです。

今後の業績予想

今後2年間の業績予想は次の通りです(四季報より)。

| 決算期 | 売上高 | 営業利益 |

|---|---|---|

| 2022年3月期(実) | 344億円 | 33.4億円 |

| 2023年3月期(予) | 367億円 | 43億円 |

| 2024年3月期(予) | 400億円 | 53億円 |

売上は年間+5~10%の増加が予想されています。

営業利益は年間+20%程度の増加率になりそうです。

保育園の拡大は頭打ちですが、学童クラブをさらに展開し、次なる成長を狙います。

株価推移

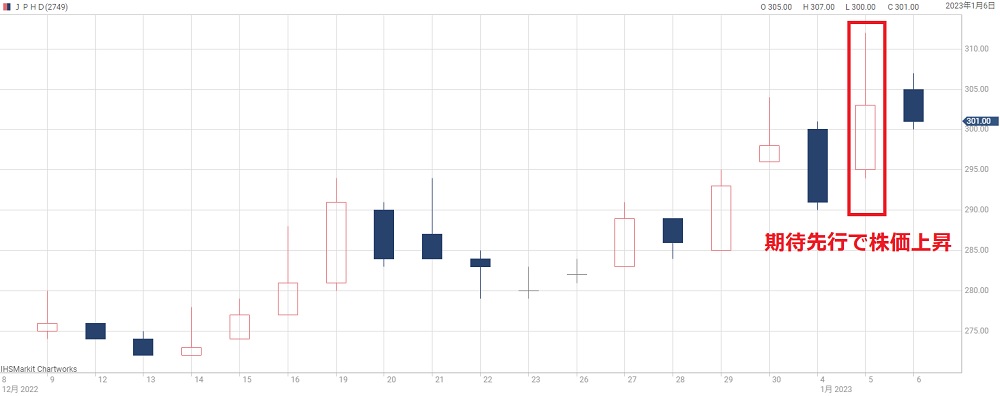

JPホールディングスの株価は2023年1月6日時点で301円です。

過去10年間の株価レンジは200〜800円ですので、現在株価は低水準となっています。

長期的には低迷していますが、直近8ヶ月は上昇トレンドです。

上昇したとはいえ、予想PERはまだ8倍と割安感があります。

東証プライムのPER平均が14倍くらいなので、株価は500円を超えてもおかしくありません。

価格帯別高は300~350円がボリュームゾーンとなっており、350円を超えれば上昇に弾みがつくでしょう。

それでは、本題のJPホールディングスが買い時である理由について解説します。

理由① 株価が割安

JPホールディングスの株価指標は、予想PERが8.0倍、実績PBRが2.19倍です。

予想PERはかなり割安です。

割安で放置されている理由は、少子化が進んでおり、今後の成長が難しいと思われているためです。

ただ、業績は2007年から成長を続けています。

国の少子化対策が本格化すればさらに成長が期待できるため、割安で買うチャンスと言えそうです。

ちなみに、よく重要視されるROE(自己資本利益率)は20%を超えており、利益率の面でも優良銘柄です。

理由② 行政が少子化対策を本格化

2023年初めの記者会見で、岸田首相が児童手当や子育てサービスの強化をする方針を示しました。

また、小池都知事も18歳以下の都民1人当たり月5,000円の給付を行うと発表しています。

これらの発言から、行政の少子化対策がようやく本格化することが期待できます。

実際、発言翌日の株価は+7%まで上昇しました。

日本経済新聞:子育て関連株が急騰 首相・知事発言で個人が思惑買い

JPホールディングスは学童クラブや子育て支援サービスを展開しているため、利用者増加による業績拡大が狙えそうです。

具体的には、学童クラブの受入れ児童増加や、学習プログラムの利用者数増加が期待できます。

ただし、行政の施策が業績に反映されるまでは5~10年の時間を要するでしょう。

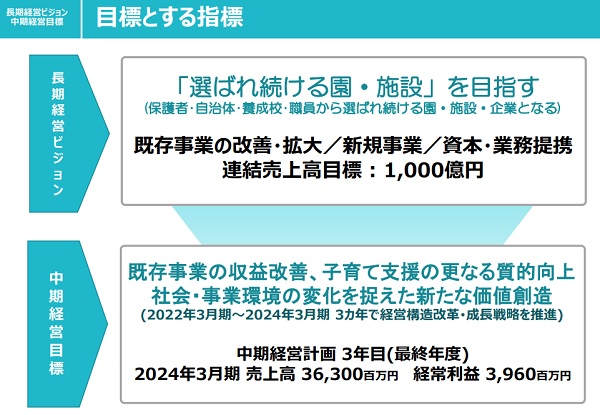

理由③ 長期ビジョン「売上1,000億円」達成

達成なら株価700円の可能性

JPホールディングスは長期ビジョンとして、連結売上高1,000億円を目標としています。

2022年3月期と比べると約3倍の規模です。

売上高利益率はおよそ6%なので、利益率を維持できれば、純利益は60億円に達するでしょう。

純利益が60億円なら1株利益は70円となります。

PER10倍で株価700円(1株利益70円×PER10倍)なので、現在株価(301円)から2倍以上の上昇が見込めます。

達成は2030年ごろを予想

一応、長期ビジョンの達成時期は2025年3月期とされています。

ただ、3年で売上3倍は新規事業を含めても現実的ではないように思えます。

売上を追って事業投資を強行すれば、大幅な赤字転落になりかねません。

もう少し長い目で見て、2030年頃に達成されると考えるのが妥当でしょう。

まとめ

JPホールディングスは、株価が割安で、今後の成長も期待できそうな銘柄です。

行政の少子化対策が成功すれば、長期的にも業績拡大が狙えるでしょう。

配当利回りも悪くなく、長期目線で保有を検討したい銘柄ですね。

ただし、少子化対策が業績にプラスに作用するのは相当先だと思われます。

そのため、短期目線なら手を出さないほうが無難でしょう。