原発の再稼働報道をきっかけに電力株が注目されています。

再稼働すれば、原発を保有している電力会社の業績が改善することが期待されているためです。

東京電力の場合、柏崎刈羽原発6・7号機が再稼働の対象となります。

6・7号機の年間発電量は150億kWh。金額に換算すると1,800億円にも上ります。

そのため、再稼働できれば業績改善が期待できそうです。

東京電力の現状を踏まえ、原発再稼働で株を買うべきかどうか調べてみましょう。

目次

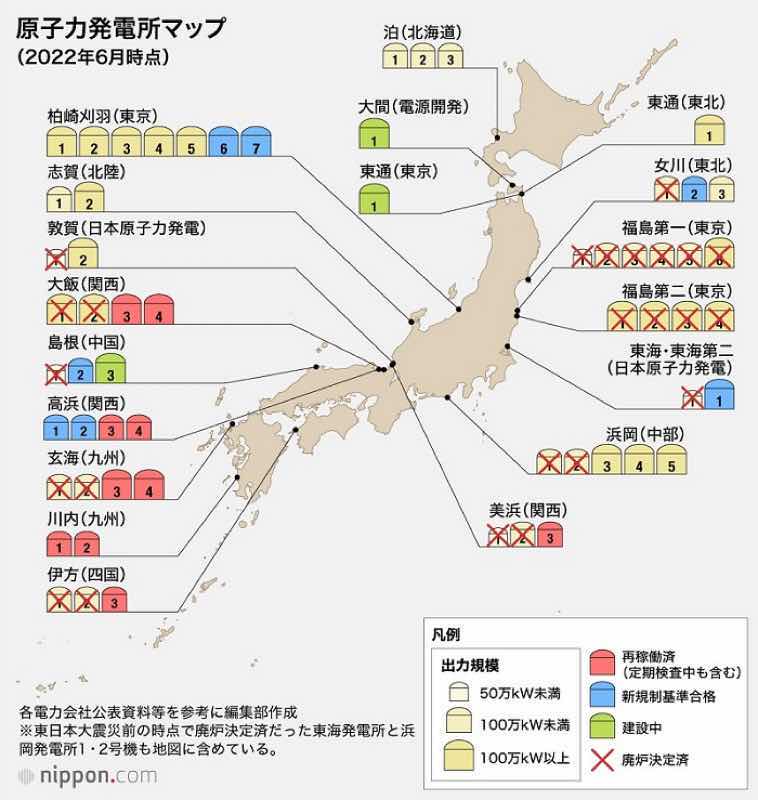

原発7基を再稼働する方針

2022年8月24日に日本政府から原発再稼働の方針が発表されました。

それによると、2023年夏以降に7基の原発の再稼働を目指します。

対象の7基のうち、東京電力が保有しているのは新潟県の柏崎刈羽原発6・7号機です。

柏崎刈羽原発6・7号機は2017年に新基準の安全審査に合格しています。

※ 2021年4月にテロ対策への不備で再稼働が不可能となり、再稼働の許可は最短で2022年末になる見通しです。

そのため、許可さえ降りれば問題なく再稼働することができるでしょう。

したがって、2023年夏に再稼働となる可能性は高そうです。

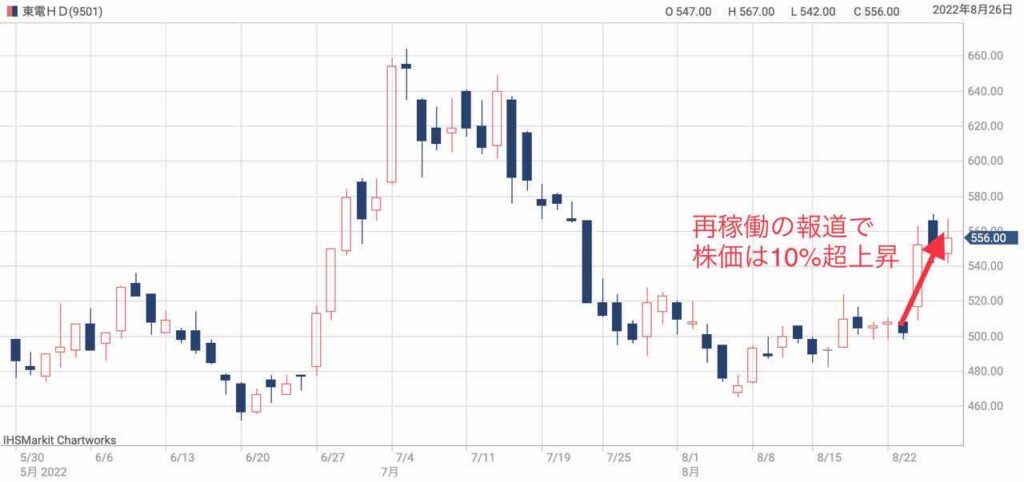

東京電力は10%超の株価上昇

原発再稼働の報道を受け、東京電力の株価は10%超上昇しました。

報道前の502円から、翌々日には570円まで上昇し、本記事執筆時点(2022年8月26日)でも556円をつけています。

これは、原発再稼働を投資家が期待している証拠です。

また、再稼働が実現に向かうにつれてさらに株価は上昇するでしょう。

というのも、まだ思惑の段階ですので原発再稼働が完全に織り込まれたわけではありません。

そのため、2023年夏の再稼働に近づくにつれ、株価には上昇圧力がかかりそうです。

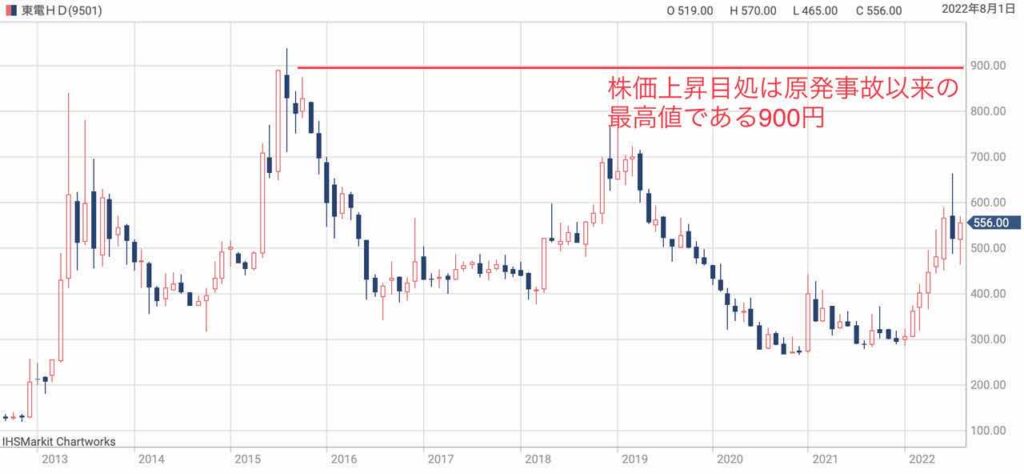

株価上昇の目処としては900円を想定しています。

900円というのは、福島第一原発事故が発生し、原発が全て停止して以来の最高値水準です。

原発が再稼働すれば、少なくとも900円の水準は超えてくると考えています。

原発再稼働の効果

営業利益+1,000億円超の増益

では、原発が再稼働できた場合、業績へのインパクトはどの程度でしょうか。

再稼働する柏崎刈羽原発6・7号機の発電量は年間150億kWhといわれます(参考:2010年3月期決算説明資料)。

1kWhあたりの価格を12円としても、年間売上げは1,800億円と試算できます。

一方、東京電力の2022年3月期の営業利益は462億円でした。

原発の維持費は停止時と稼働中でそれほど大きくは変わりません。

そのため、単純計算で1,000億円超が営業利益に加算されることになりそうです。

火力発電の代替としての効果も

とはいえ、原発が稼働した分、火力発電所を休止する場合もあるでしょう。

その場合、【原発の発電量×売電価格】だけ売上が伸びるという全体が崩れてしまいます。

しかし、原発が火力発電所を代替できれば、1kWhあたり12円程度の燃料費が不要になります。

結果的に、上記の試算通り、1,000億円超の営業利益が増えることになるでしょう。

全基再稼働できた場合

数年先の話ですが、柏崎刈羽原発の1〜5号機も再稼働できるかもしれません。

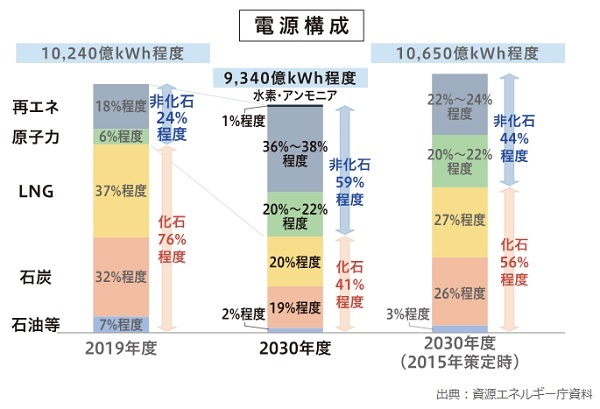

政府の方針は、2030年の電源構成のうち、原発で20~22%を補う方針です。

そのため、停止中の原発がさらに稼働していくことになるでしょう。

柏崎刈羽原発が全基再稼働できた場合、どの程度の収益改善になるでしょうか。

まず1〜5号機の出力ですが、6,7号機が合計260万kWhなのに対し、1〜5号機の合計は550万kWhです。

なので、6,7号機の2倍超の出力があります。

したがって、1〜5号機全てが再稼働できれば、年間発電量は300億kWhは見込めるでしょう。

これを売上に換算すると3,600億円にも上ります。

実現すれば、コロナ前の営業利益3,000億円まで回復できる可能性は高そうです。

今後の株価予想

今の東京電力は割安

今後の株価を予想する上で、まずは現在株価が割安かどうか調べてみます。

以下が東京電力の主な株価指標です。

※株価556円で算出

予想PERは15倍が目安ですので、6.76倍は明らかに割安です。

また、実績PBRは1倍が目安で、同業他社でも0.5倍を下回っている銘柄はありません。

実績PBRが0.28倍というのも明らかに割安です。

したがって、東京電力の株価は割安な水準だと判断できます。

予想PERを算出に必要な利益予想はQUICKコンセンサスを基にしました。東京電力は利益予想を開示していません。

2023年末までに900円回復

株価指標的には、株価が上昇してもおかしくないことが分かりました。

原発再稼働という特大材料もありますので、今後は株価が上昇すると予想しています。

それでは、株価はどこまで上昇するのが妥当でしょうか。

上でも少し触れましたが、原発再稼働により2011年以来の高値を抜くと考えています。

2011年以降は原発が全て停止して業績の重荷になっていましたので、その重荷が外れた場合、2011年以来の高値を抜くのが自然です。

2011年以降の最高値は2015年8月の939円でした。

したがって、少なくとも900円は回復できると見込んでいます。

原発再稼働は2023年夏が見込まれていますので、2023年末までには900円回復していると予想しています。

1〜5号機の再稼働で株価2,000円

もし柏崎刈羽原発の1〜5号機も再開できれば、株価は2,000円を回復できそうです。

6,7号機を含む全原発の再開で、営業利益は3,000億円まで回復すると考えています。

その場合、1株利益はおよそ200円まで増加します。

PER10倍を適用すれば株価2,000円が妥当になるでしょう。

ちなみに、株価2,000円は福島第一原発事故の直前の株価水準です。

原発が全て再起動できれば、その株価水準まで戻るのが自然、という考え方もできます。

東京電力の株価が安い理由

業績はギリギリ黒字

東京電力の株価が安い理由は、直近の業績が低迷しているためです。

2022年3月期は56.4億円の黒字でした。

一方、新型コロナ前は2,000~3,000億円の黒字を確保していましたので、直近の業績はほぼ利益が出ていないと言える水準です。

また、業績悪化により配当は無配が続いています。

そのため、配当目的や、直近の業績を重視する投資家にとっては買いにくい銘柄になってしまっています。

原発再稼働に不透明感

原発が果たして本当に再稼働できるのかという疑念も残ります。

現時点ではまだ方針が決まったのみで、場合によっては再稼働しないということも考えられます。

特に、地元住民の反発があれば再稼働は難しくなるでしょう。

そうなれば、再稼働期待で上昇した株価は元通りです。

そのため、強気で東京電力を買い進めるという状況にはなっていません。

2023年3月期は業績低調の可能性

QUICKコンセンサスの業績予想では、2023年3月期の純利益は約1,500億円となっています。

一方、日本経済新聞の独自予想では100億円です。

QUICKコンセンサスの業績予想は4社の平均を取っているため、日経独自の予想より信頼度は高いです。

しかし、日経が弱気予想をしているのは一定の影響力があるのは確かでしょう。

日経予想を基にすれば、予想PERは80倍を超えており、東京電力は買いにくい銘柄と判断されてしまいます。

まとめ

原発再稼働によって東京電力HDの株価が今後どうなるかについて考察しました。

柏崎刈羽原発の6・7号機の再稼働で売上+1,800億円、1~5号機も含めて再稼働できれば売上+5,400億円、というのがおおまかな影響額です。

6・7号機だけでも十分なインパクトなので、実際に再稼働となれば、株価上昇が期待できます。

しかし、再稼働に不透明感があるのも確かです。

そのため、再稼働に賭けた集中投資は避けた方が良いでしょう。

私は再稼働を受けて500株くらいまで買い進めたいと考えています。

再稼働対象の7基のうち、5基は他の電力会社の原発です。