菅新総理の携帯料金値下げ発言が株価暴落をもたらしました。

KDDIの株価は安倍首相退陣前までは3,300円をキープしていたものの、菅新総理の値下げ発言を機に急落。以降も動きがある度に値下がりが続き、現在は2,800円台で弱い値動きとなっています。

現在は思惑で下げているだけですが、果たして、携帯料金値下げ政策はKDDIの業績に対してどれほど影響するのでしょうか?

本記事では、KDDI株保有者全員が気にしているであろう、値下げによる業績へのインパクトを考察します。

目次

「携帯料金4割値下げ」によるKDDI業績への影響

【最悪を想定】一律4割値下げで、「営業利益の半分」が吹き飛ぶ

現在のKDDIの個人向けスマホ料金は平均6,000円/月です。

仮にですが、この内の4割にあたる2,000円を単純に値引きしたとしましょう。

一律4割値下げというのは少々やりすぎな仮定ですが、どれくらいインパクトがあるのかご覧ください。

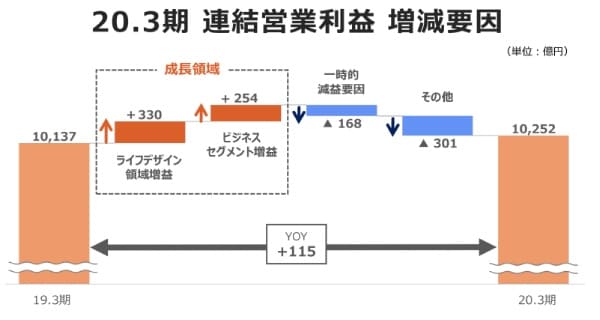

2020年3月期のKDDIの営業利益は1兆300億円でした。

つまり、一律2,000円の値下げを行った場合、半分以上の営業利益が吹き飛ぶ計算です。

おそらく、純利益はほぼ出ないでしょう。

実際には、値下げ対象となるのは高価格帯プランのみですので、仮定とはいえやりすぎな設定ですが、最悪を想定した場合のインパクトとしてはこれぐらいの桁になるということが分かります。

営業利益減少は投資体力を奪う→日本のITが衰退する可能性も

菅総理は、携帯キャリア各社の「営業利益2割」が儲けすぎであるという発言をしていますが、携帯大手3社の利益が日本の通信インフラを支えていることを忘れてはなりません。

通信インフラを担う企業の利益を奪えば、日本のIT設備投資が減少し、世界との差がさらに広がる可能性があります。

すでに日本の5G進捗度は世界で13位と、遅れを取っているのが現状です。5Gには設備投資はもちろん、ソフトウェア、サービスなどに対する莫大な投資が不可欠です。

無理やり料金を引き下げさせた場合、各社投資を抑えざるを得ず、世界にさらに遅れを取ることになるでしょう。

料金の無理な値下げは一時的に消費者を喜ばすだけで、長期的には日本全体の損失となってしまう恐れがあります。

日本の5Gは遅れていると言われていますが、実は、あえて遅らせている一面があります。それは、3G時代のガラパゴス化の記憶からです。

当時、ドコモの最先端通信規格「W-CDMA」を世界に先駆けて実用化しましたが、各国が追従せず、結果的に取り残されることとなったのです。

5Gでは他国と歩調を合わせつつ、むしろ安全に1歩遅れながら展開しているというのが実情のようです。

現実的な着地点は?

現実的な着地点としては、次の施策が考えられます。

・大容量プランを1,000円ほど値下げ

・料金体系を細分化し、利用者が適切なサービスを選択できるようにする

菅総理の携帯料金値下げ発言には、料金プランの不透明さに対する問題意識も含まれています。

料金プランを細分化し、利用者が自身に適したサービスのみを選択し、その結果として4割下がる余地があるというのが真意でしょう。

また、大容量プランは単純に高すぎるというのは大手メディアでも指摘されてきています。

大容量プランについては単純に値下げする余地があり、その額は1,000円ほどになると考えられます。

KDDIは以前にも大容量プランの1,500円の値下げを行なっています。さらに値下げをするなら1,000円ほどが妥当でしょう。

「大容量プラン1,000円値下げ」の場合の影響

上記と同様、大容量プランに限って1,000円値下げした場合の業績をシミュレーションしてみました。

前提として、大容量プランの契約者割合は3割(MDD研究所のアンケート結果より)と仮定します。

その結果がこちらです。

営業利益の減少:800億円

減少後の営業利益:9,500億円(前年度10,300億円)

減少後の純利益 :6,000億円(前年度6,400億円)

1株あたり利益 :255円(前年度は278円)

値下げ分はほぼ営業利益に直撃しますので、営業利益が-800億円になると推定しました。

利益率などは直近データを参照し、純利益としては-400億円の6,000億円、1株あたり利益は255円となります。

携帯料金値下げ後のKDDIの株価は?

1株あたり利益が240円となった場合

上記では1株あたり利益が255円になると試算しましたが、MVNOからの収益や、料金細分化による利用者の自力値下げが発生すると考え、1株利益が240円まで下がると予想します。

また、KDDIの株価収益率(PER)は10〜13倍で推移してきています。

したがって、KDDIの株価は2,400〜3,120円が妥当な水準となります。

ただし、いきなり値下げが実現するわけではありませんので、年単位での話になるでしょう。

KDDIの成長力を勘案すると、3,000円以下は割安水準

KDDIの収益源はau個人向けスマホプランだけではありません。

スマートパスプレミアムを筆頭とした月額課金制サービスのほか、auPAYの決済・金融事業、そして10月からサブブランドとして始動するUQ mobileの通信サービス料金があります。

また、規模は個人向けの2割ほどですが、ビジネス向けサービスも順調に拡大しています。

総合して年間5%ほど営業利益が伸びています。

また、5Gが浸透するにつれて高価格帯ユーザーが増えるでしょう。大容量プランが値下がっていればなおさらです。

それらも考慮すると、長期的には携帯料金値下げと同等か、それ以上のプラス材料があり、3,000円台の株価は割安であると言えそうです。

携帯料金4割値下げによるKDDI業績への影響まとめ

値下げの前提を変えて業績への影響をシミュレーションしてみましたが、値下げを大容量プランに限れば、株価が暴落するほどの影響はなさそうです。

本記事の計算では、値下げ=損失と捉えましたが、実際には値下げによってユーザーが増えることなどの副次的な効果も考えられ、実際にどれほどの影響があるのかは読めない部分があります。

本記事の結論としては、携帯料金値下げによる株価ボトムは2,400円、長期的には3,000円以下は買い水準としたいと思います。

株に関する記事で株価予想を言い切るものは少ないですが、本記事ではあえて言い切ってみました。

KDDI株への投資判断に少しでも役立てれば幸いです。

1利用者あたりの利益減少額:2,000円

au契約者数:2,400万人(2020年3月時点)

営業利益減少額:2,000円×2,400万人=5,760億円