- 安川電機に関わる10個の株価材料を総まとめ

- 2022年2月期業績予想から、直近の株価予想として6,000円を予想

- 長期経営計画「2025年ビジョン」から、2025年予想株価として8,400円を予想

安川電機はサーボモーターで世界トップシェアを誇る日本有数のメーカーです。

安川電機の製品は自動車からスマートフォンまで幅広い製品の製造工場で活用され、その業績は景気の先行指標として市場から注目を集めます。

2020年度は新型コロナを起因として業績に急ブレーキがかかったものの、2021年に入って急回復。

過去最高業績を伺うほどの業績予想が出されています。

しかし、主軸である中国市場が不安定化しており、好調な業績が続くか疑問符が付いています。見通しが不透明なだけに、好調な業績とは裏腹に株価は冴えません。

果たして、安川電機の株価は今後どのように推移するのでしょうか?

本記事では、安川電機に関わる10個の株価材料をピックアップした上で、具体的な予想株価について考察していきます。

安川電機の基本情報

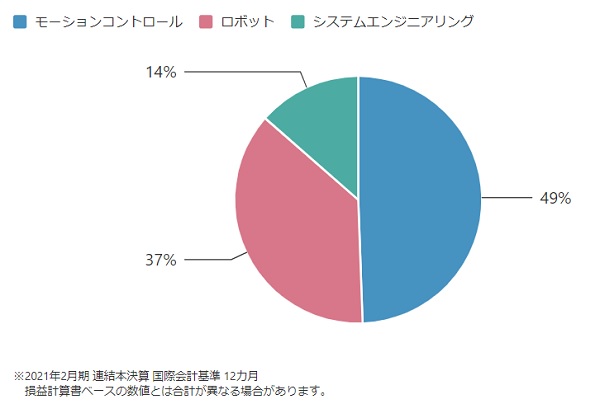

事業内容と売上比率

安川電機は主に3つの事業セグメントから成ります。

- モーションコントロール:サーボモーターやインバータなどを製造・販売する。

- ロボット:製造業を中心に使われる産業用ロボットを製造・販売する。

- システムエンジニアリング:鉄鋼・水処理プラントを主としてシステム構築を行う。

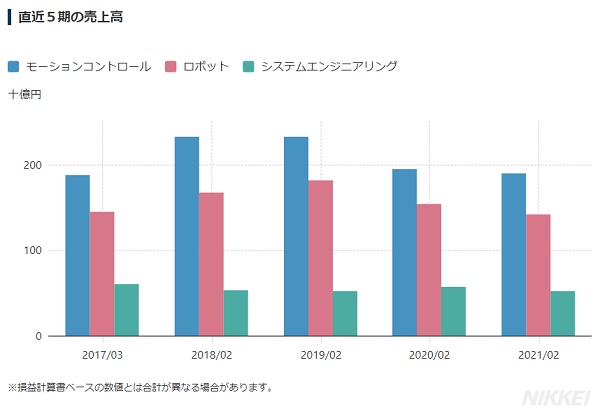

それぞれの売上高比率は、モーションコントロールが49%、ロボットが37%、システムエンジニアリングが14%です(2021年2月期実績より)。

モーションコントロールが売上高の約半分を占めており、サーボモーターやインバーターの売上高が業績に直結する構造であることが分かります。

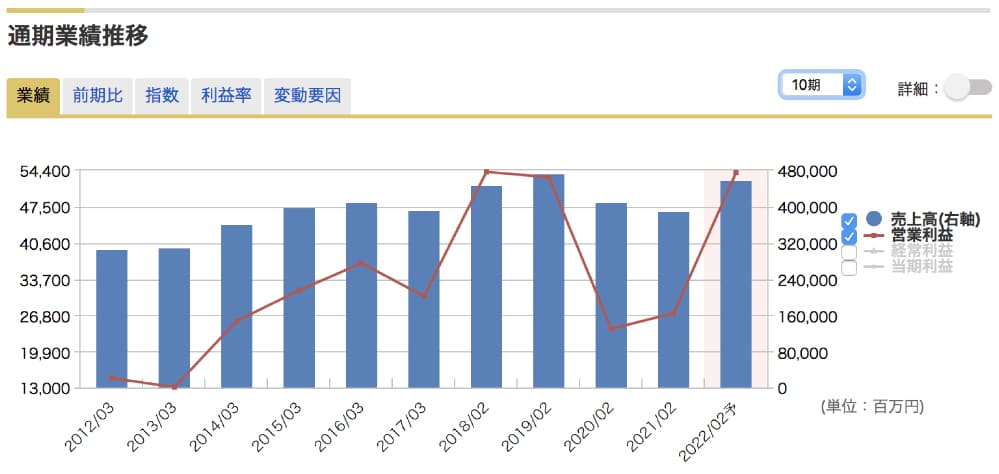

業績の推移

10年分の業績推移を確認してみましょう。

以下が過去9年分と今期業績予想です。2020年2月期と2021年2月期は凹んだものの、着実に成長していることが分かります。

成長の背景には、世界的な工業製品の生産拡大があります。

自動車、半導体、スマートフォンなどの需要は年々伸びており、それらの製造には安川電機の製品が使用されていることから、安川電機の業績も伸びているという状況です。

ただし、2019〜2020年にかけては米中経済戦争のあおりで業績が悪化しました。

過去10年間の株価推移

10年前の株価は1,000円未満でしたが、業績拡大に伴い、株価は急上昇してきました。

特に2017年の伸びが顕著です。これは、中国を中心にハイテク産業が急成長したことで、安川電気のサーボモーターやインバーターの需要が急拡大したためです。

しかし、トランプ大統領による米中新冷戦で業績は急悪化。株価は3,000〜4,000円で停滞していましたが、新型コロナからの経済回復で盛り返し、現在は5,000円台で推移しています。

安川電機の10個の株価材料

材料① 工作機械の需要 – 2021年前半は好調も後半は不透明

安川電機の業績は工作機械の需要によって左右されます。

工作機械とは、金属を削る・切る・延ばすなどの作業を自動的に行う機械を指し、スマートフォンから自動車の製造まで、幅広い工場で使われています。

安川電機は工作機械の中に使われるサーボモーターで世界トップシェアを誇り、収益の柱としています。したがって、工作機械の需要によって安川電機の業績が左右されることになるのです。

工作機械の受注額は新型コロナで大きく落ち込みました。

自動車製造や、スマートフォン製造が急減速したことで、設備投資も世界的にストップ。2020年度の業績は大きく落ち込みました。

しかし、2020年後半から中国を筆頭に経済が回復し、設備投資が再開したことで工作機械の受注額も回復。

2021年5月まで、7カ月連続で工作機械需要が伸び、3〜5月は3カ月連続で1,200億円を突破しています。

これにより、安川電機をはじめFA業界各社は好調な業績予想を発表し、株価の追い風となっています。

工作機械需要は1,000億円が節目とされ、下回れば不況、上回れば好況と判断されます。3カ月連続で1,200億円を超えるのは絶好調だと言えます。

ただし、この好調は一時的との見方もあり、それによって株価の上値が抑えられています。2021年後半の受注高がどれほどになるのか、今後の注目材料です。

材料② 2021年度の業績予想 – 受注好調で上方修正

株価に大きな影響を与える今年度の業績予想ですが、純利益が前年度比2.2倍という好調な予想となっています。

以下が2021年度の業績予想です。売上高4,600億円、純利益は410億円と、絶好調だった2018年度(売上高4,746億円・純利益425億円)に匹敵する業績です。

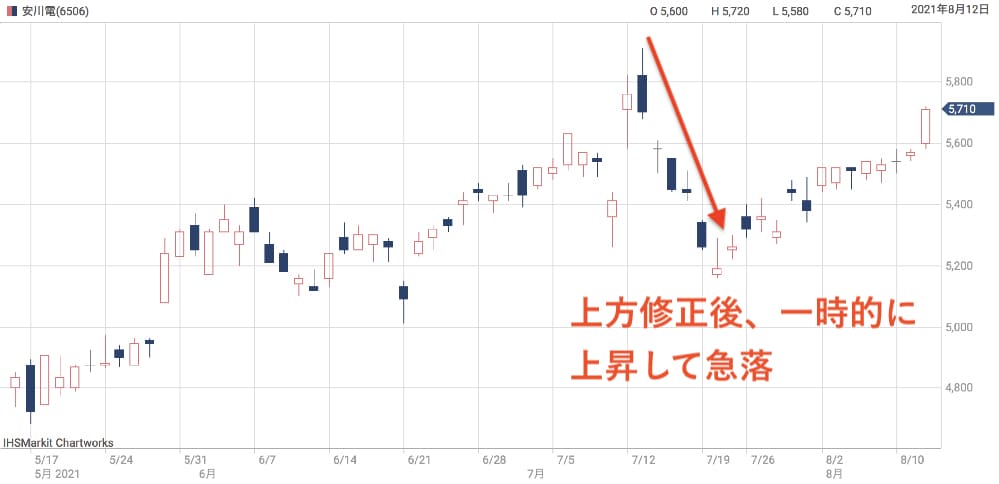

期初に発表された業績予想は、売上高4,300億円、純利益は317億円でした。この予想は第1四半期の決算発表時に上方修正され、上記の業績予想に変更されています。

もっとも、この業績予想が達成できるかは不透明、というのが市場の見方です。

不透明だと考えられている理由は、2021年度の下半期に受注が落ち込むことが懸念されているためです。上半期の好調は需要の”先食い”であり、下半期はその反動で受注が減少する可能性がある、との指摘があります。

その懸念は株価に反映されています。

7月12日の上方修正翌日は寄りこそ高かったものの安値引け。それ以降は急落が続き、1週間ほどで5,800円→5,200円まで落ち込んでしまいました。

上方修正にも関わらず売り込まれたということは、業績予想達成に疑問符が付いていることの裏付けです。懸念が解消されるまでは上値の重い展開が予想されます。

材料③ 新規事業の創出

安川電機は2017年から新規事業に力を入れています。

新規事業領域としては、「Clean Power」「Humatronics(ヒューマトロニクス)」として、長期経営計画に言及されています。

- Clean Power:再生可能エネルギー、電気自動車への技術応用を目指す。

- Humatronics(ヒューマトロニクス):医療・福祉分野への技術応用を目指す。高齢者の歩行補助装置、リハビリ装置など。

新規事業の売上高は、2020年度で5%にも満たない規模ですが、2025年までにコア事業といえる規模まで拡大させる計画です。

世界的な環境問題により、再生可能エネルギー・電気自動車の市場は拡大見込みです。電気自動車については、中国企業と組んで中国市場開拓を狙い、今後の売上高増加が期待できそうです。

また、2025年ビジョンでは言及されていませんが、バイオメディカル分野における安川電機の活躍も注目されています。

新型コロナウイルスの変異株解析において、安川電機子会社「ロボティック・バイオロジー・インスティテュート」のロボットが導入されました。

解析操作をロボットにより自動化することで、早く正確な解析を実現しました。

新型コロナの変異株解析に限らず、種々の実験装置の自動化を手がけています。

材料④ ベンチャー投資

ベンチャー投資も2017年から本格化し、数十億円規模の投資を実行してきました。

これまで投資した主な案件は13件。AI関連・電気自動車・音声認識など多岐に渡ります。

以下、安川電機ベンチャー投資情報から全投資情報を引用します。

- 投資報告2021.5.21 再生医療技術を開発するベンチャー企業「株式会社VC Cell Therapy」が発行する新株予約権付社債を引受

- 投資報告2020.6.30 次世代パワー半導体技術を開発するベンチャー企業「株式会社ノベルクリスタルテクノロジー」へ出資

- 投資報告2020.2.17 クラウドロボティクスプラットフォーム技術を開発するベンチャー企業「Rapyuta Robotics株式会社」へ出資

- 投資報告2019.6.7 音声認識技術を開発するベンチャー企業「Hmcomm株式会社」へ出資

- 投資報告2019.3.15 フレキシビリティ・サービス/次世代蓄電池システムを開発するベンチャー企業「エクセルギー・パワー・システムズ株式会社」へ出資

- 投資報告2018.12.03 大型3Dプリンターを製造・販売するイスラエルのベンチャー企業「Massivit 3D Printing Technologies Ltd.」へ出資

- 投資報告2018.06.20 ナトリウムをベースとした革新的な蓄電池を開発するベンチャー企業「BroadBit Batteries Oy」へ出資

- 投資報告2018.01.18 小型電気自動車の開発を行うベンチャー「株式会社FOMM」へ出資

- 投資報告2017.11.06 情報通信網の通信管理・通信制御システムを開発・販売する九州大学発ベンチャー「PicoCELA株式会社」へ出資

- 投資報告2017.11.06 AIプラットフォームと新アルゴリズム開発を行うベンチャー「株式会社クロスコンパス」へ出資

- 投資報告2017.04.17 次世代無線ソリューションを提供するシリコンバレーのベンチャー「LOCIX INC.」へ安川情報システム株式会社と共同出資(プレスリリース)

- 投資報告2017.03.23 大型蓄電システムを開発するフィンランドのベンチャー「Teraloop Oy」へ出資(プレスリリース)

- 投資報告2017.03.02 酸化ガリウムパワー半導体の研究開発をする京都大学発ベンチャー「株式会社FLOSFIA」へ出資(プレスリリース)

投資先企業は15社で、その内2社はIPO(新規株式公開)を実施しています。

- ReWalk Robotics Ltd.:運動障害等により歩行できない患者向けに、歩行を補助するウェアラブルロボットを開発、製造、販売しているイスラエルのベンチャー企業。2014年9月に米ナスダックに上場しました。

- Massivit 3D Printing Technologies Ltd.:大型3Dプリンターを製造・販売するイスラエルのベンチャー企業。上場先はイスラエルのテルアビブ証券取引所とのことで、上場に関する詳細情報は不明。

また、1社についてはイグジット済み(株式売却済み)です。

ベンチャー投資は失敗する可能性が高い反面、成功すれば投資額の数百倍規模の利益が期待できます。

安川電機の知見を投資先に活用する事で、投資の成功率を上げることができるでしょう。投資先の株式公開の決定など、今後の突発的な好材料として期待できます。

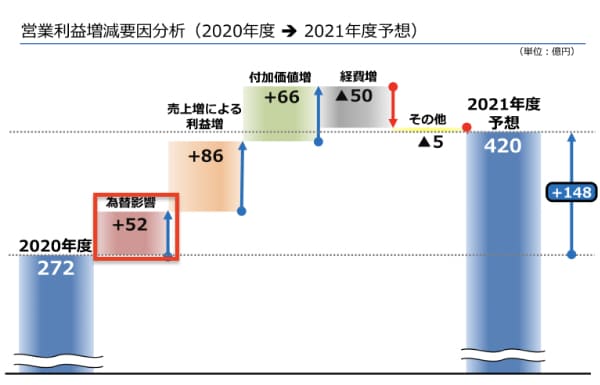

材料⑤ 為替リスク

安川電機は海外の売上比率が65%に上るため、為替が業績に大きな影響を与えます。

特に影響するのはドルとユーロです。

ドルが1円円高方向に動いた場合、営業利益は−1億4,600万円の影響を受けます。

また、ユーロが1円円高方向に動いた場合は−8,800万円です。

- 対ドル :1円の円高で−1億4,600万円

- 対ユーロ:1円の円高で−8,800万円

業績予想の前提は、1ドルが110円、1ユーロが130円です。

この前提から円高方向に振れるほど、営業利益が削られることになり、株価としては売材料になってしまいます。

その逆もまた然りですので、為替リスクというのはマイナスにもプラスにもなり得る材料です。

2021年度は、為替影響によって前年度比+52億円の増益効果を見込んでいます。

材料⑥ 気候変動による業績拡大

多くの企業にとって気候変動をビジネスリスクですが、安川電機の場合はビジネスチャンスです。

安川電機の分析によると、地球の平均気温が2℃上昇した場合と4℃上昇した場合のシナリオいずれにおいても、FA機器やインバータの売上が増えると予測。

「リスクによる売り上げ減少よりも、売り上げ増加の方が大きい」という分析結果となり、気候変動は安川電気にとってビジネスチャンスであることが示されました。

- 省エネの必要性が高まり、FA機器および産業用インバータの需要が増加

- 工場・設備の生産性向上・省エネ性能を高めるソリューションのビジネス機会が拡大

- FIT政策のインセンティブ等により、太陽光発電や風水力・地熱・バイオマス発電設備の需要が拡大

- 自動車のEV化が進み、EV向け電機品のビジネス機会が拡大

- 船舶のEV船、ハイブリッド船の需要が高まり、船舶向け電機品のビジネス機会が拡大

具体的にどれだけの利益が創出できるのかまでは言及されていませんが、CO2排出削減のために出費を強いられる企業が多い中、逆に利益を創出できる企業は稀です。

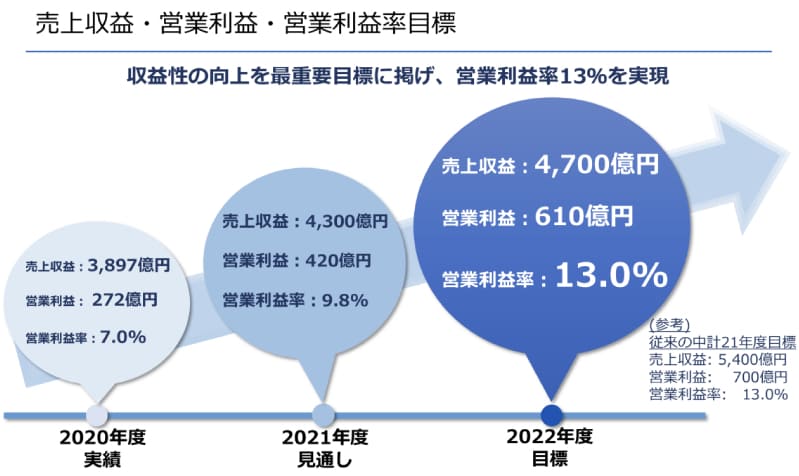

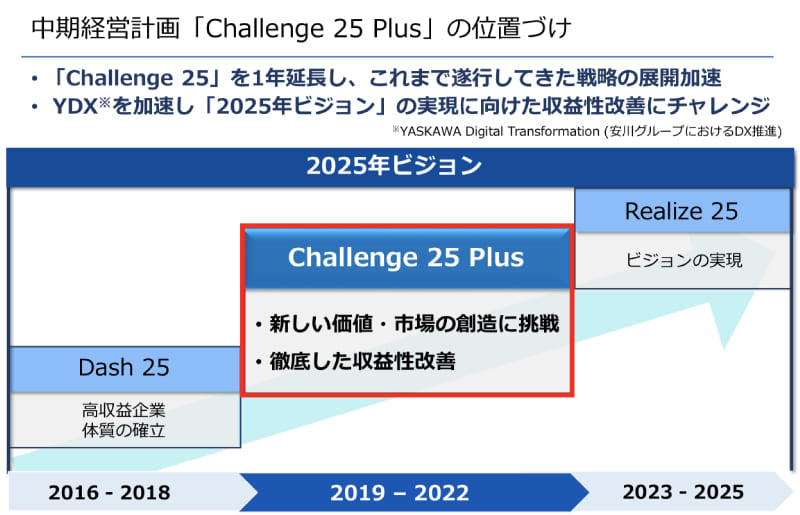

材料⑦ 中期経営計画「Challenge 25 Plus」

現在進行中の中期経営計画「Challenge 25 Plus」では、2022年度目標として売上高4,700億円、営業利益610億円が掲げられています。

2020年度実績と比較すると、売上高は1.2倍、営業利益は2倍以上の伸び率です。

この目標が実現した場合、業績は過去最高を達成することになります。

株価においても上場来高値(6,120円)を上回ることが期待できるでしょう。

ただし、この中期経営計画は2021年4月に下方修正された経緯があります。

修正前の数値は、売上高5,400億円、営業利益700億円で、売上高は−700億円、営業利益は−90億円の修正幅でした。

可能修正されたことで短期的には売り材料となりましたが、目標を達成すれば大きな株価上昇が期待できることは不変です。

ちなみに、「Challenge 25 Plus」は長期経営計画「2025年ビジョン」の2019〜2022年を担う戦略です。次の中期経営計画として「Realize25」が控えています。

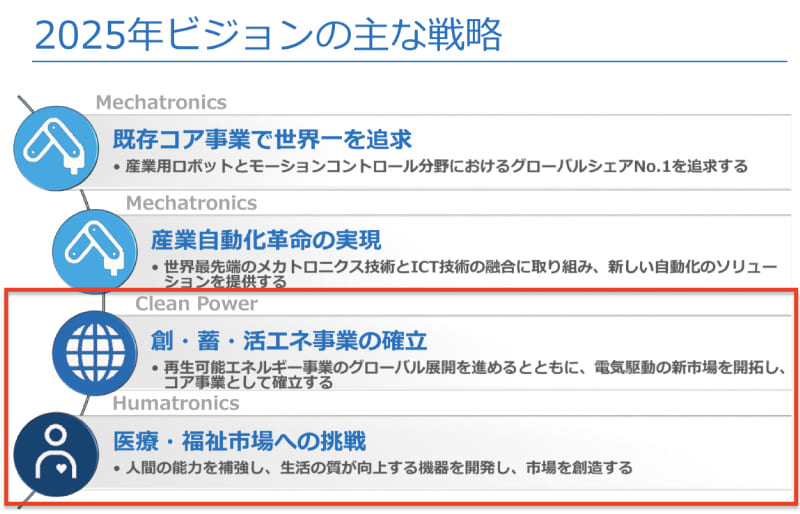

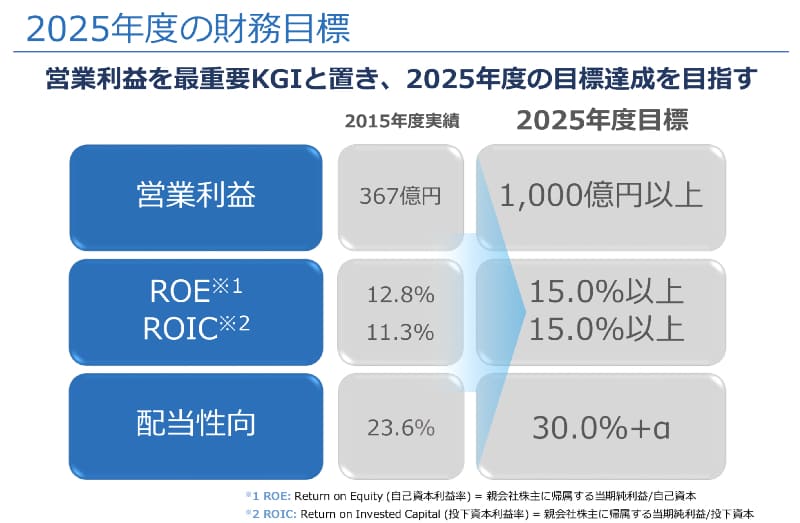

材料⑧ 長期経営計画「2025年ビジョン」

長期経営計画「2025年ビジョン」では野心的な目標が掲げられています。

目標としている2025年度の業績は、営業利益1,000億円以上・ROE(自己資本利益率) 15%以上というもの。

2025年ビジョン開始時の営業利益が367億円でしたので、10年間で営業利益を3倍にするという目標です。

この業績を達成すれば、市場からの評価は大きく上がり、株価も相応に上昇するでしょう。上場来高値(6,120円)を超えることはほぼ間違いなく、市場環境によっては株価10,000円を見えてきます。

ただし、目標達成は外部要因に大きく左右されます。

米中新冷戦による設備投資の冷え込みや、日本経済の先行き不安が大きなリスク要因です。特に、成長が期待できる中国市場においては海外企業の締め出しが進むことが懸念されます。

これらのリスクを緩和させるために、上で解説したベンチャー投資や新規事業開拓により事業領域を広げ、収益源の多様化を進めることが求められます。

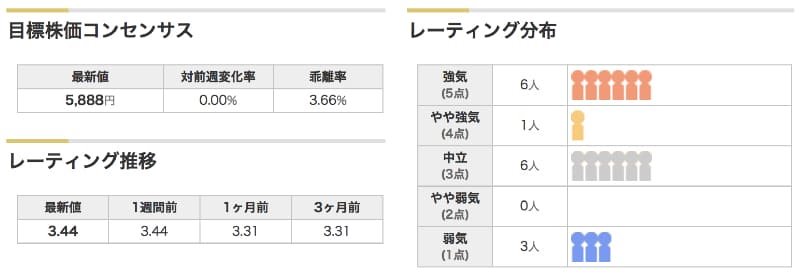

材料⑨ 証券アナリストの目標株価

目標株価コンセンサスは5,888円

安川電機に対する投資スタンスは、16名の証券アナリストがレポートしています。

それらの目標株価を平均した目標株価コンセンサスは2021年8月時点で5,888円となっています。

レーティング分布は、強気6名、やや強気1名、中立6名、弱気3名。強気派がやや優勢です。

JPモルガン目標株価は6,600円

個別の予想を見ていきます。

まず、JPモルガン証券は目標株価として6,600円を発表しています。

2022年2月期の上方修正を受け、従来の5,800円から6,600円に引き上げました。

目標株価は、理論PBR 5.62倍に予想BPS1,170円をかけて算出されています。

強気予想の理由は、想定を上回る業績回復と、受注減速の兆しが無いことが挙げられています。しかし、「2022年2月期の下期以降の受注動向は以前不透明」として、株価が弱含む可能性を指摘しています。

三菱UFJモルガンスタンレー証券は目標株価6,800円

三菱UFJモルガンスタンレー証券は、さらに強気の6,800円を目標株価としています。

2022年2月期1Qの決算を受け、従来の5,600円から6,800円に引き上げました。

引き上げの理由としては以下2点が挙げられています。

- 市場の設備投資ピークアウトの懸念は織り込み済み。主要事業での業績拡大が期待できる。

- DX化やEVの普及、脱炭素を追い風に中長期的な収益力・成長力が高まっている。

水戸証券の目標株価は7,200円

これまで安川電機に対する投資判断を保留にしていた水戸証券ですが、2021年7月15日にカバーを開始し、投資判断「強気」で目標株価7,200円を発表しました。

目標株価7,200円というのは、安川電機に対する目標株価としては最高値です。

この目標株価は2022年2月期の業績予想に対し、PER 38倍を適用して算出しています。

水戸証券の2022年2月期の業績予想は、売上高4,850億円、営業利益650億円と、安川電機の業績予想よりさらに強気です。多くのアナリストが2022年2月期下期は不透明とする中、水戸証券は下期も強い需要が継続すると明確に予想しています。

材料⑩ 自社株買いの期待

材料としてはそれほど大きくありませんが、将来的に自社株買いの発表が期待されます。

安川電機の自社株買いの履歴を見ると、2018年、2019年と連続で実施されています。

2020年は新型コロナによる不透明感から見送られたと思われますが、業績回復が確かとなった今、2021年中か、2022年前半に再び実施される可能性は高いでしょう。

ただし、自社株買いによる株価上昇は限定的と見ます。

安川電機の自社株買いの規模は、2018年、2019年ともに発行済株式数の1%未満でした。取得期間も最大1ヶ月程度と短期間です。

今後の成長に向けた投資に資金を割く必要があるため、安川電機の還元性向は高くありません。自社株買いよりも業績拡大による株価上昇を期待したいところです。

安川電機の予想株価

2022年2月期の業績予想から、予想株価「6,000円」

2022年2月期の業績予想に対し、妥当PER40倍をかけて予想株価6,000円を算出しました。

業績予想として、TIWのアナリストレポートを参考にしています。

| 売上 | 営業利益 | 純利益 | EPS | |

|---|---|---|---|---|

| 2022年2月期 | 4,672億円 | 541億円 | 398億円 | 152円 |

| 2023年2月期 | 4,966億円 | 632億円 | 460億円 | 176円 |

| 2024年2月期 | 5,091億円 | 655億円 | 476億円 | 180円 |

この予想によると、2022年2月期のEPSは152円です。これは安川電機自身の業績予想とほぼ一致します。

また、妥当PERは40倍としました。安川電機のPER推移を確認したところ、過去3年間の平均PERは42.4倍だったことから、低めにとって40倍としました。

したがって、予想株価は以下のように計算されます。

予想株価=152円(EPS)×40倍≒6,000円

2022年末は株価6,780円を予想

中期経営計画「Challenge 25 Plus」によると、2022年度は営業利益610億円に達するとの目標が掲げられています。

これは、2021年度から+13%の増益率です。

したがって、株価についても2022年2月期の予想から+13%をするのが妥当だと考え、次のように予想株価を算出しました。

予想株価=6,000円(2022年2月期予想株価)×1.13(増益率)=6,780円

2025年株価は8,400円を予想

2025年の予想株価の前提としては、長期経営計画「2025年ビジョン」を達成すること、としました。

2025年ビジョンには、営業利益1,000億円という目標が掲げられています。これが達成された場合、EPSは280円に達すると予想されます。

許容されるPERについては予想が難しいところです。2025年時点で、中国を筆頭に国際的な緊張関係が続いていたり、世界景気が後退しているようであればPERは弱くなるでしょうし、逆であればPERは強気に傾きます。

ここでは、若干弱気に考えてPER 30倍を適用して予想株価を算出します。

予想株価=280円(EPS)×30倍(予想PER)=8,400円

2025年ビジョンが達成することを前提としているため、そもそも2025円ビジョンが達成されるかどうかがまず重要になるでしょう。

営業利益1,000億円というのは、2022年2月期の予想からおよそ1.5倍という水準です。既存事業(サーボモータ・ロボット)だけで安定的に1,000億円稼ぐのは難しいと思われ、事業領域の拡大や新規事業の開拓が不可欠です。

達成のハードルは決して低くありません。

為替が株価に与える影響

ドルとユーロの変動により、安川電機の業績は影響を受けます。

つまり、円安方向に進めば株高、円高方向に進めば株安になるということです。

以下が為替影響による業績の変動幅です。

- 対ドル :1円の円高で−1億4,600万円

- 対ユーロ:1円の円高で−8,800万円

ドルに対して1円円高となった場合、業績への影響はおよそ0.3%です。

株価に対しても0.3%(およそ17.4円)影響すると考えられますので、対ドルで1円円高になると−17.4円の株価下落が予想されます。

ユーロについても同様に考えて、1円円高になった場合は業績への影響はおよそ0.16%となり、株価への影響は−9.1円が予想されます。

1円程度の値動きなら大きな影響はありませんが、5円以上動くと、株価は100円程度の影響を受けることになるでしょう。

また、為替の影響は安川電機の製品を使用している業種にまで影響するため、株価変動はより大きくなることも想定されます。

安川電機に投資した場合、為替の影響を受けることを念頭に置くべきでしょう。

まとめ

安川電機の10個の材料と、今後の予想株価について考察しました。

景気の先行指標と言われる安川電機の株価ですが、多くのアナリストが強気予想をしていることは、景気の先行きが明るいことを示唆しています。

ただし、強気予想の陰に若干の懸念が見え隠れします。特に懸念されているのが、2021年度下期以降、サーボモーターの需要が継続するかどうかです。

2021年度下期で減速するようだと、2022年以降の景気先行きが危ぶまれる事態となり、安川電機の株価はもちろん、多くの銘柄に株価下落の圧力が波及することになるでしょう。

先行指標と言われるだけに予想の難しい銘柄ですが、きちんと理解すれば投資の生きた知識になると考えています。