三井ハイテックは「半導体」「電気自動車」という2つの成長産業に関わる人気銘柄です。

実際、過去2年間で売上は倍増、営業利益は6倍にも成長しています。

しかし、2022年以降の株価は下落基調です。

電気自動車向けは好調ですが、半導体が想定以上の落ち込みとなり、業績悪化を招いています。

今後も注目銘柄であることは間違いありませんので、今回の押し目は買い時である可能性が高いでしょう。

とはいえ、下落した理由を把握しておくことは投資する上で重要です。

本記事では、三井ハイテックが下落した理由を解説した上で、今後の株価見通しについて考察します。

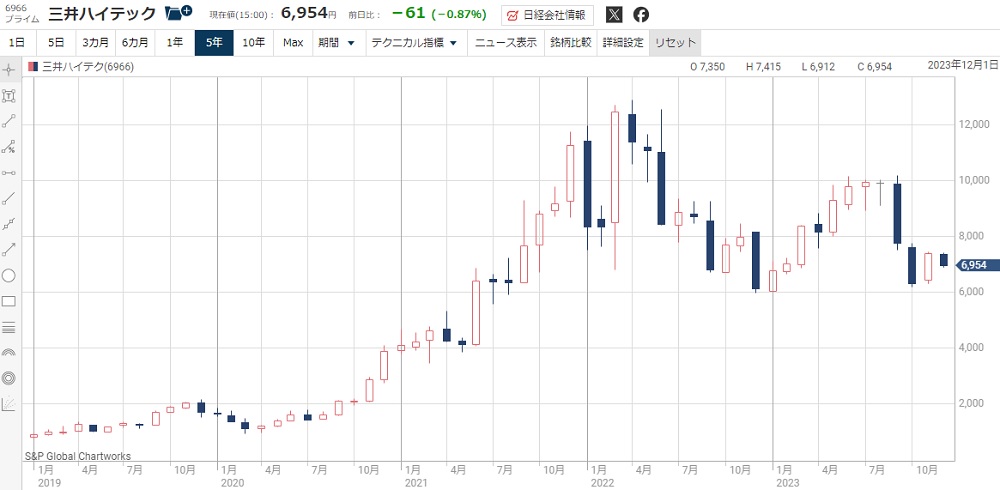

三井ハイテックの株価推移

5年間の株価チャート

まず、三井ハイテックのこれまでの株価推移を確認しましょう。

以下が過去5年間の株価チャートです。

高成長銘柄に変貌し、株価急騰

2020年までの株価は2,000円以下が定位置でした。

売上成長率が低く、利益面でも減益が続いていたためです。

ところが、新型コロナでパソコン需要が急増したことや、次世代通信規格「5G」の機器需要が増加したことで業績が改善。

2020年後半から急騰が始まりました。

2年間で株価6倍も、その後下落

通信機器や半導体向けの部品が好調で、2021年度は売上1.4倍、営業利益4倍という好業績でした。

業績拡大により株価は上昇トレンドとなり、2021年初には4,000円だった株価は、年末には12,000円まで上昇しています。

2020年の株価は2,000円前後だったので、1年あまりで6倍という上昇率を記録しました。

ところが、株価12,000円を頂点として株価は反落しました。

2022年末には半値の6,000円まで下がり、本記事執筆時点(2023年12月8日)でも7,000円に止まっています。

なぜ急成長している三井ハイテックがここまで売られてしまったのでしょうか。

次の章から下落した理由について解説します。

材料出尽くしによる急落

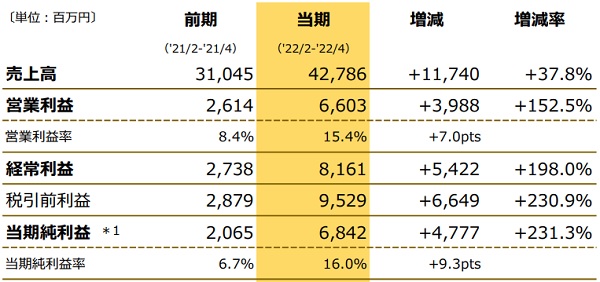

営業利益2.5倍の好決算

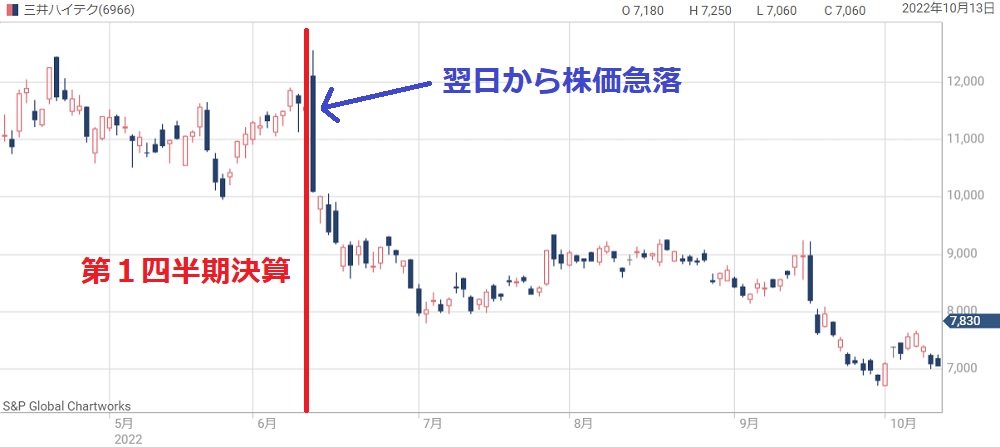

株価12,000円からの急落のきっかけとなったのが、2023年1月期の第1四半期決算です。

この決算は、売上+38%、営業利益+153%という好決算でした。

決算翌日の取引開始直後は株価12,500円という上場来高値まで上昇したほどです。

好決算でも-13%の急落

しかし、期待されていた決算を通過したことで、材料出尽くしの見方が強まりました。

そのため、決算翌日の午後には売りが優勢となっています。

結局、その日は10,100円で取引を終え、好決算にも関わらず-13%という下落率を記録しました。

売りが売りを呼ぶ展開に

決算翌日の急落以降、株価は戻らずに下落トレンドとなっています。

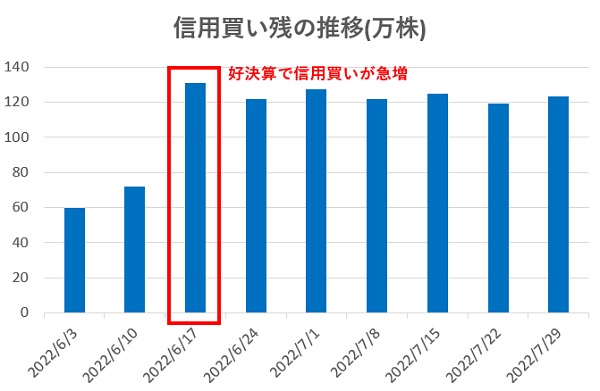

これは個人の信用買いが原因です。

決算期待で信用買い残高が約2倍に膨れ上がりましたが、思わぬ株価急落により、これらが売り圧力となってしまったのです。

以下が決算前後の信用買い残高の推移です。

信用買いは短期目線のトレードのため、株価が下落すれば損切りが増えます。

そのため、売りが売りを呼ぶ展開となり、業績が良いにも関わらず下落トレンドとなってしまいました。

半導体部品が落ち込み

スマートフォンなどに部品供給

三井ハイテックの半導体向けに「リードフレーム」という部品を製造しており、スマートフォンに使用されています。

そのため、スマートフォンの販売台数が業績に影響を与えます。

ところが、世界のスマートフォンの販売台数は2年間に渡って減少し続けており、業績悪化の一因となりました。

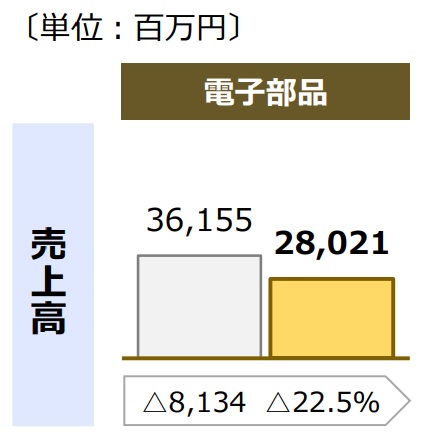

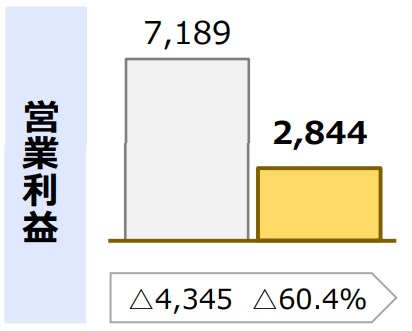

電子部品セグメントは減収減益

実際の業績を見てみましょう。

半導体部品は「電子部品」セグメントに分類されます。

2024年1月期の上期は売上高280億円で、前年の362億円から22.5%悪化しました。

また、営業利益は28億円で、前年の72億円から60%もの悪化となっています。

来期以降は回復の見通し

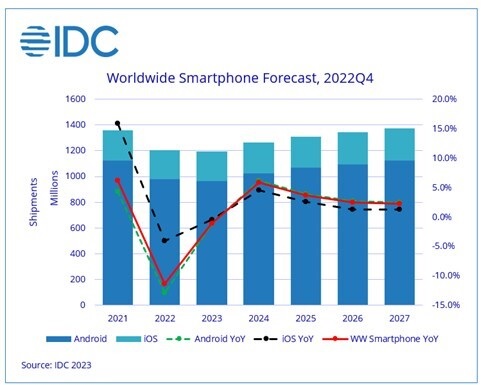

スマートフォンの出荷台数は2024年から回復する見込みです。

そのため、2024年1月期が業績の底となり、2025年1月期には回復するでしょう。

以下が2027年までのスマートフォンの出荷台数の予想です。

先行投資が利益を圧迫

設備投資が株価下落の要因に

三井ハイテックは成長のための投資を積極的に行っています。

しかし、先行投資のため短期的には業績の悪化要因です。

2024年1月期は設備投資を増やすため、売上が増えても営業利益は減少する見通しです。

その結果、株価が下落する一因となってしまいました。

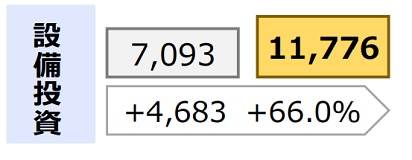

設備投資が66%も増加

実際の投資額を見てみましょう。

2024年1月期の上半期は設備投資として118億円を投じました。

前年は71億円でしたので、+66%の増加率です。

それに対して売上の増加率は+17%なので、売上の増加以上に設備投資を行っています。

必然的に利益率が下がり、業績は悪化しました。

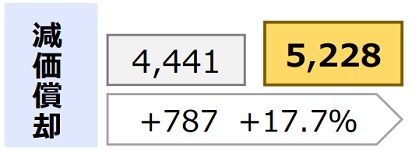

減価償却費も重荷

また、保有する設備が増えたことで減価償却費も増加しました。

2024年1月期の上半期は52億円を減価償却費として計上し、利益を押し下げています。

前年は44億円だったので+17%の増加です。

設備投資が進めば進むほど減価償却費は増えていきます。

設備が稼働するまでは業績の重荷になってしまうでしょう。

将来の業績拡大に期待

以上のように、短期的には設備投資によって業績が悪化してしまいました。

しかし、将来はそれ以上の業績拡大につながることが期待できます。

半導体と電気自動車は成長産業なので、設備投資が実を結ぶ可能性が高いと言えるでしょう。

したがって、設備投資が原因で下落するなら買い時だと考えています。

業績予想を下方修正

純利益-30%の下方修正を発表

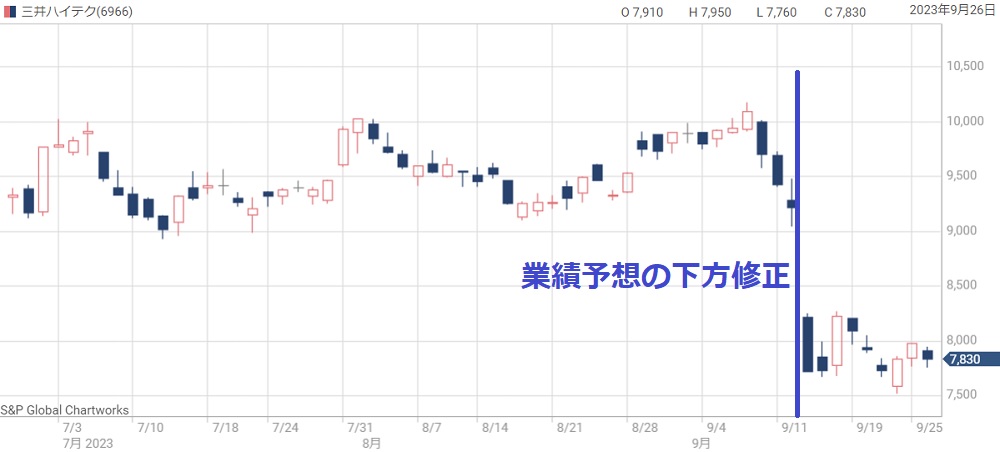

半導体産業が不況に陥った影響で、三井ハイテックは業績予想を下方修正しました。

ある程度の悪化は予想されていましたが、予想外だったのは修正幅です。

従来予想比で-30%も純利益が減少しました。

事前予想では-10%程度の減少となっていたため、-30%はネガティブサプライズとなり、株価が急落しました。

下方修正の内容と理由

以下が業績予想の修正内容です。

| 修正前 | 修正後 | |

|---|---|---|

| 売上高 | 2,050億円 | 1,920億円 |

| 営業利益 | 226億円 | 160億円 |

| 純利益 | 166億円 | 117億円 |

下方修正の理由としては次のように説明されています。

電子部品事業において、リードフレームは情報端末向けをはじめとする各種半導体の需要回復が見込めず、売上および利益につきましては、想定を下回る見通しとなります。

三井ハイテック「通期連結業績予想の修正に関するお知らせ」

株価はストップ安の急落

予想以上の業績悪化を受け、株価は急落しました。

発表前の株価は9,000円台前半でしたが、発表翌日はストップ安となり、7,000円台まで売られています。

その後の戻りも鈍く、8,000円前後で低迷している状況です。

証券会社が目標株価引下げ

大手2社が目標株価を下方修正

業績悪化を受け、証券大手は目標株価を引き下げました。

引下げを最初に行ったのは三菱UFJモルガンスタンレーとゴールドマンサックスです。

その後、他社も追随して目標株価を引き下げました。

以下が2023年8月以降に発表された目標株価です。

| 証券会社 | 投資スタンス | 目標株価 (変更前→変更後) |

|---|---|---|

| シティG | 強気 | 12000円 → 8500円 |

| SBI | 強気 | 11500円 → 11000円 |

| 水戸 | 弱気 | 8700円 → 7500円 |

| 三菱UFJMS | 強気 | 13000円 → 12000円 |

| GS | 強気 | 10900円 → 9800円 |

| クレディスイス | 強気 | 7600円 → 10900円 |

急落後の株価は買い時か

目標株価は引き下げられたものの、投資スタンスは強気継続です。

また、引き下げ後の目標株価が現在株価(7,000円前後、2023年12月8日時点)より高い点も好材料です。

上昇余地は縮まったものの、まだ買い時であることが示唆されています。

今後の株価見通し

中期経営計画の業績目標

今後の株価を予想する上で、中期経営計画が参考になります。

以下が中期経営計画の目標数値です。

三井ハイテック「新中期経営計画策定に関するお知らせ」

中計実現なら株価14,000円

中期経営計画が実現した場合、純利益は約270億円が予想されます。

1株利益に直すと約700円です。

PERを20倍とすれば株価14,000円は目指せる業績で、株価急騰が期待できます。

ただし、中期経営計画の目標は未達に終わる可能性が高まっています。

2024年1月期の純利益が117億円のため、目標達成には1年で純利益2.3倍という非現実的な成長が必要なためです。

中長期では株価上昇を予想

最近は悪材料が目立ちますが、中長期では株価上昇がメインシナリオです。

コアとなる2つの事業がどちらも成長産業に関わっていることから、株価は上昇していくと考えるのが自然です。

具体的には、2025年あたりで株価10,000円回復を予想しています。

10,000円の根拠ですが、2026年1月期に1株利益が400円に達し、PER25倍として株価10,000円を予想しました。

予想株価=400円(1株利益)×25倍(PER)=10,000円

大手証券の目標株価も10,000円前後であることから、株価10,000円回復の確度は高いと考えています。

まとめ

三井ハイテックの株価が下落した理由と、今後の株価見通しについて解説しました。

半導体産業が全体的に落ち込んでおり、その煽りで業績が悪化したのが下落の主因です。

また、そもそも市場の期待値が高すぎたことから、材料出尽くしによる急落を招いてしまいました。

さらに、注目銘柄となっただけに信用買いの増加が重荷となっています。

とはいえ、成長産業ど真ん中の銘柄なので、株価低迷は長くは続かないでしょう。

2025年あたりに株価10,000円回復を予想し、8,000円前後の株価は買い時だと考えています。

ITmedia Mobile「世界のスマホ販売台数は8四半期連続で減少 2位のAppleがシェアを拡大」