波乱の金融市場だった2020年も終わりに近づいてきました。

コロナショックで多くの銘柄が値下がりし、長期投資を始めるにはぴったりの年でしたね。

コロナショックでの値下がり狙って優良銘柄を買い集め、11月にNISA枠のほとんどを使い切って今年の長期投資は完了となりました。

今回は、私が2020年に買った優良銘柄を理由付きで紹介していきたいと思います。

目次

117万の投資で年間配当6万円

2020年のNISA枠投資では以下の5銘柄に投資しました。

- 武田薬品工業 100株

- ゆうちょ銀行 200株

- 伊藤忠商事 100株

- オリックス 100株

- ソフトバンク 200株

銘柄選びの基準は、配当利回り3%を最低ラインとして、業績も比較的安定しており、長期に渡って安定した高配当を得られる、ということです。

投資額合計は117万3,150円で、配当は年間6万1,600円がもらえる見込みとなっています。

全体の配当利回りは5.25%と高水準。長期で配当を受け取りつつ、配当の再投資で複利効果を狙いたいですね。

次から、各銘柄について、NISAで購入した理由や着目点を紹介していきます。少しでも投資の参考になれば嬉しいです。

武田薬品工業(4502)

まずは日本を代表する製薬企業「武田薬品工業」です。安いところで買ったつもりでしたが、さらに値下がりして含み損となっています。

現在株価:3,624円

買付単価:3,979円

取得株数:100株

取得金額:397,900円(含み損35,500円)

年間配当:18,000円

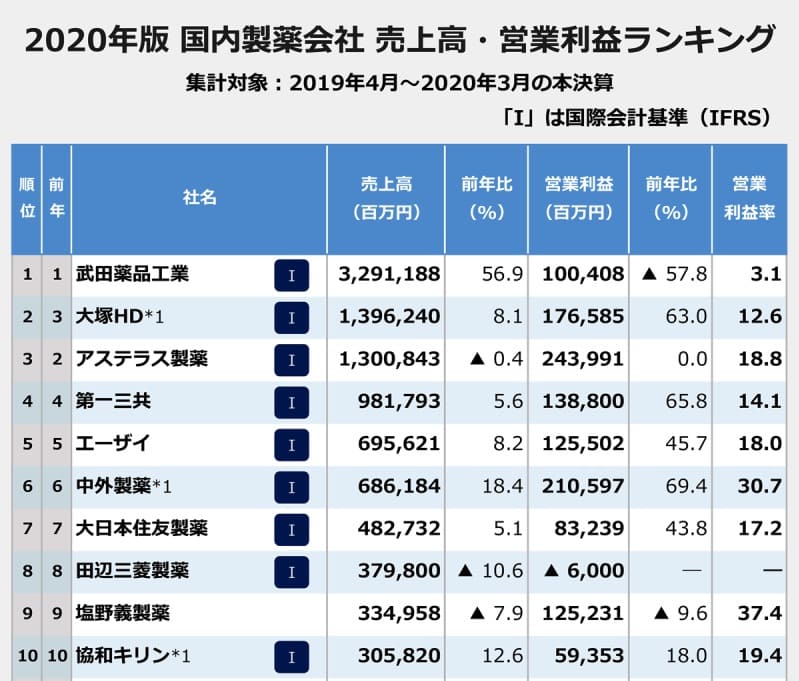

国内トップの製薬会社が割安水準

武田薬品工業は売上高3兆2,912億(2020年3月期)を誇り、2位の大塚ホールディングス 1兆3962億円と大差をつけて国内トップとなっています。

2018年にアイルランドの製薬大手「シャイアー」を買収したことで売上高はほぼ倍増。世界ランキング9位になるほどまでに規模が拡大しました。

引用:[売上高ランキング]中外や協和キリンなど大幅増収、営業利益トップはアステラス

しかし、シャイアー買収のために多額の有利子負債を抱えたことや、業績悪化による減損懸念がくすぶり、株価は冴えません。

「アリナミン」など武田を代表する製品を持つ大衆医薬品事業を売却するなど、有利子負債の圧縮を図っていますが、シャイアーとのシナジーが見える前は様子見の投資家が多いようです。

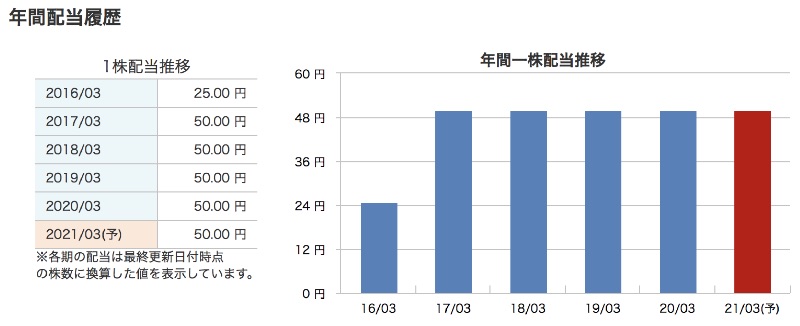

配当利回り約5%の高配当株

不透明感から株価が下げている一方で、配当額は変わっていません。

そのため、配当利回りが上昇しており、現在の株価(3,624円)での利回りは4.97%にもなります。

配当利回りを重視する場合、3.0%が基準とされることが多く、5%はかなり高い水準と言えます。

業績次第で株価6,000円超えも

2020年3月期の業績から計算したコアEPS(一時費用・収益を除いた1株利益)は420円となっており、現在株価はコアEPSの約9倍です。

一方、国内大手製薬企業の倍率は平均31倍となっています。このことから、武田薬品の株価は同業他社比較で割安水準にあると言えます。

仮に15倍とした場合の株価は6,000円を超える(コアEPS420円×15倍)ことになりますので、業績が安定した場合の上昇余地は大きいと考えています。

値上がりしても売却するつもりはありませんが、含み益になっているに越したことはありませんね。

ゆうちょ銀行(7182)

高配当銘柄として人気のゆうちょ銀行が大きく値下がりしたので買ってみました。値上がり益は狙いにくい銘柄ですが、長期にわたって配当を取り込むには良い銘柄です。

現在株価:902円

買付単価:823円

取得株数:200株

取得金額:164,600円

年間配当:10,000円

配当利回り5.5%の安定株

高配当・長期投資銘柄として代表的なゆうちょ銀行は、年間配当5.5%を誇ります。

2017年以降、安定した業績で1株50円の配当を出し続けており、長期投資でほったらかしにするNISA口座との相性は抜群です。

低金利による収益悪化懸念で株価下落

ゆうちょ銀行はその名の通り銀行ですので、資金貸付による金利が主な収益源です。

しかし、新型コロナ以降、各国で金利引き下げが相次いでおり、金利収益が減少しています。

特に米国の金利水準が業績を左右しますが、米国も経済対策として金利引き下げを続けており、業績の足かせとなっています。

配当引き下げがリスク要因

2021年3月期の配当は50円が維持されたものの、今後も50円が続くかどうかは不透明です。

2020年3月期の配当性向(純利益に対する配当額の割合)は68.5%でした。純利益の大半を配当に回している状態で、純利益が低下すれば減配となる可能性が高いでしょう。

個人的な予想として、40円まで引き下げられる可能性は考えています。それでも配当利回りとしては十分な水準ですので、今回は買いという判断になりました。

伊藤忠商事(8001)

日本の5大商社の一角を占める伊藤忠商事は、コロナ禍にも関わらず前年同様の純利益を稼いでいる優良企業です。

現在株価:2,725円

買付単価:2,348円

取得株数:100株

取得金額:234,800円

年間配当:8,800円

コロナショックで下がりすぎたタイミングで購入

伊藤忠商事は、前年と同水準の純利益予想となっていたものの、コロナショックで株価が大きく下落しました。

業績予想に対して非常に割安となったため、NISA口座での購入に踏み切りました。

購入時点での配当利回りは3.7%。良いタイミングで買えたと思っています。

コロナに負けない「稼ぐ力」が魅力の株

伊藤忠商事は、食料品やアパレルなど、消費者向け事業に強みを持ちます。

天然ガスや原油などエネルギー資源を主とする総合商社と異なり、資源価格の下落の影響を受けにくく、コロナ禍でも安定した収益を実現しています。

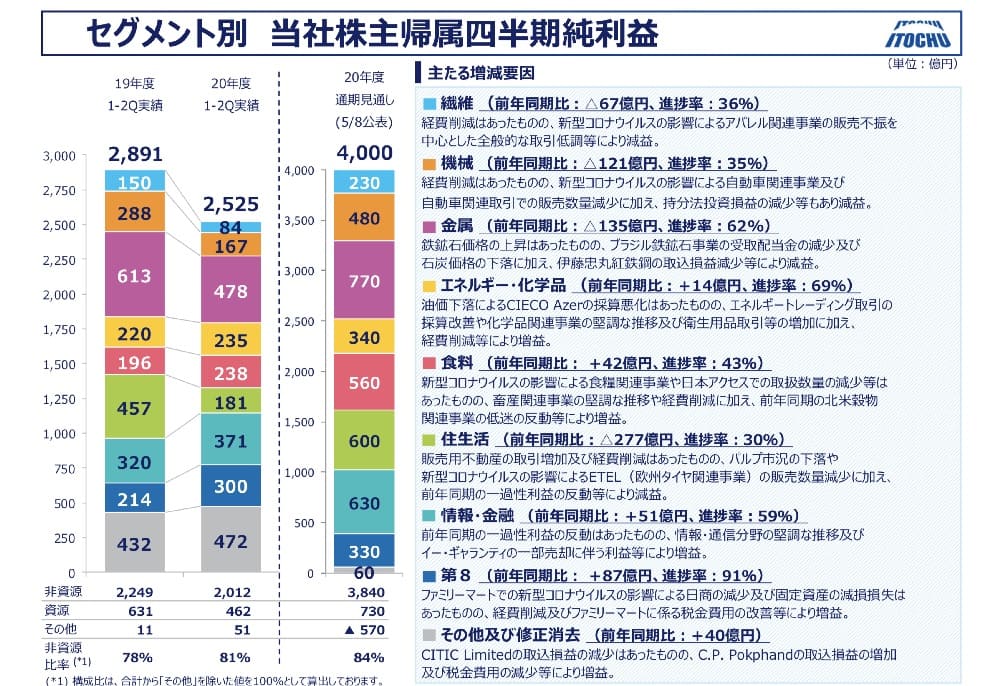

2020年4〜9月の純利益は2,525億円。通期予想4,000億円に対して良好な進捗となっており、伊藤忠商事の強さが株式市場で注目され始めています。

目標株価3,100円の理由

大手証券会社であるJPモルガンは、伊藤忠商事の目標株価を3,100円に設定しています。

底堅い純利益を背景に、増配や自社株買いが続き、株価にポジティブに作用すると予想されています。

また、中国のCITICグループ(政府系コングロマリット企業)との提携や、ファミリーマートの完全子会社化などの成果が2021年以降に期待されています。

総合的にプラス材料が大きく、今後も純利益の成長が続くというのが強気の目標株価の理由です。

チャンスがあれば買い増していきたい銘柄ですね。

オリックス(8591)

株主優待で人気のオリックスですが、配当も相当良い銘柄です。利回りが高く、減配懸念も少ないことから購入してみました。

現在株価:1,575円

買付単価:1,301円

取得株数:100株

取得金額:130,100円

年間配当:7,600円(+株主優待5,000円分)

総合利回り9.7%で購入

オリックスは年間配当76円に加え、100株保有で5,000円分の株主優待(カタログギフト)をもらうことができます。

株価1,301円だったタイミングでは配当+優待の総合利回りは9.7%にもなっていました。

高利回り銘柄はしばしば減配などの悪材料に見舞われますが、オリックスはコロナ禍においても配当を維持できるだけの収益は出しており、減配懸念は低い銘柄だと考えています。

減配リスクが小さい理由

2021年3月期の純利益予想は1,900億円となっていますが、その場合の1株利益(EPS)はおよそ150円となります。

年間配当は76円が予想されており、純利益で十分賄うことができるため、減配懸念はほとんどありません。

また、株主優待費用は全体で100億円程度ですので、こちらも維持することができるでしょう。

つまり、2021年度は配当・株主優待ともに想定通りの利回りを受け取ることができる見込みです。

自社株買いもポジティブ

さらに、第2四半期決算で442億円の自社株買いを発表しました。

最大取得株数は5,000万株、発行済株式数の4.0%にもなる大規模な自社株買いです。

過去2回の自社株買いでは、発表後に上昇トレンドとなっており、今回も株価上昇となる可能性が大いにあります。

1,500円台でも優待+配当利回りを考えれば割安水準ですので、今から買っても遅くはないでしょう。

ソフトバンク(9434)

携帯3大キャリアの一角を占めるソフトバンクですが、2018年に新規上場して以降、公募価格以下で推移しています。配当額に対して株価が安く、高い利回りで投資することが可能です。

現在株価:1,250円

買付単価:1,230円

取得株数:200株

取得金額:246,000円

年間配当:17,200円

高配当株として人気も、減配懸念がくすぶる銘柄

ソフトバンクの配当は1株86円です。配当利回りとしては6.88%となり、日本たばこ産業(JT)並みの高配当株となっています。

高配当でも株価が上がらないのは、配当性向が85%と高く、減配懸念が常にあるためです。

ひとたび業績が崩れれば、配当額が純利益を上回ってしまい、減配せざるを得なくなります。

安定した業績が続くと予想

配当性向が高いのは懸念材料ですが、業績はひとまず安定しています。

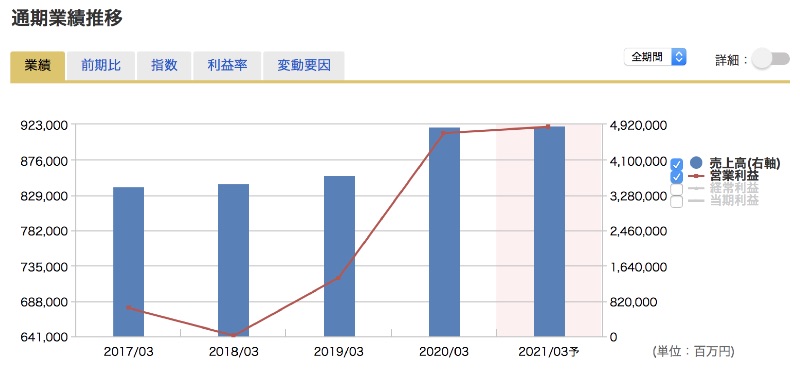

こちらがソフトバンクの業績推移(売上高・営業利益)です。

売上高(青の棒グラフ・右軸)と営業利益(赤の折れ線・左軸)ともに右肩上がりで推移しています。

携帯キャリアとして安定した収益基盤があり、業績急悪化の可能性は低いと考えています。

スマホ決済アプリ「PayPay」が決済アプリトップ独走となっていることから、決済アプリを軸としたソフトバンク経済圏を構築し、さらに安定した収益基盤となりそうです。

2023年は営業利益1兆円

2021年3月期は営業利益9,200億円となる見込みで、会社計画では2023年3月期に営業利益1兆円を目指す、としています。

利益が1割伸びれば、それに応じて配当も増額される見込みです。計画通りなら2023年の配当は95円前後となるでしょう。

配当が積み増されれば株価も自然と上がると予想し、安いと思ったタイミングで200株購入してみました。

NISA枠で買った銘柄まとめ

2020年にNISA枠で買った5銘柄を紹介しました。

手堅すぎて面白みのない銘柄構成ですが、NISA口座で保有し続けるなら、必然的に高配当・業績安定銘柄になるのではないでしょうか。

投資額117万3,150円に対し、配当額合計は6万1,600円となり、全体としての配当利回りは5.25%です。

これほどの高配当で5銘柄に分散投資できれば、多少の値下がっても配当で十分カバーできるため、2020年のNISA株投資は大満足の結果だと思っています。

ある意味コロナショックのおかげですが、2021年以降は株高になり、現在のような高配当投資は難しいかもしれませんね。