さくらインターネットはデータセンター大手として急成長が期待されています。

政府クラウドの提供事業者に選定され、しかも米エヌビディアとの提携も決まり、大きな好材料が相次ぎました。

その結果、株価は短期間に急騰し、2023年1月には500円だった株価は2024年3月に一時10,000円を突破するまでに買われています。

本記事では、さくらインターネットの株価が急騰した理由をまとめた上で、今後の予想株価について考察しました。

- 業績が大幅改善・・・純利益が前年比2.5倍に急伸

- AI開発向けスーパーコンピューターを整備・・・国が整備費の半額(68)億円

- 政府クラウドの提供事業者に選定・・・2025年以降に数十億円の売上増加

- 米エヌビディアと連携・・・獲得競争の激しいGPU獲得に道筋

業績が大幅改善

純利益が2.5倍に躍進

株価急騰のきっかけとなったが、業績の大幅改善です。

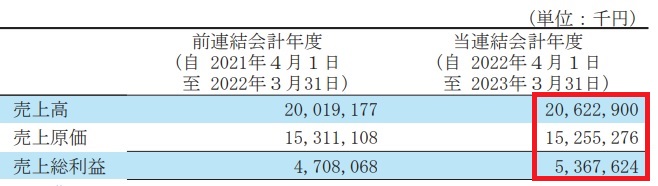

2023年3月期の業績について、営業利益が4割増加、純利益に至っては約2.5倍の増加となりました。

数字としては、営業利益が6.49億円から9.65億円に、純利益が2.75億円から6.66億円となっています。

以下が2023年3月期の業績概要です。

業績改善の理由

前年から業績が大きく改善した要因は次の2点です。

さくらインターネットは2021年からクラウドサービスへ経営資源を集中することを発表しました。

その結果、投資が効率的になり、データセンター関連の費用を抑えることに成功しています。

売上原価が低減して増益に

方針転換の成果は決算数値上でも確認できます。

2023年3月期の売上は前年比で+6億円となった一方、売上原価は低下しています。

それにより、売上増加分がそのまま増益となり、業績の大幅改善へとつながりました。

株価は短期で4割上昇

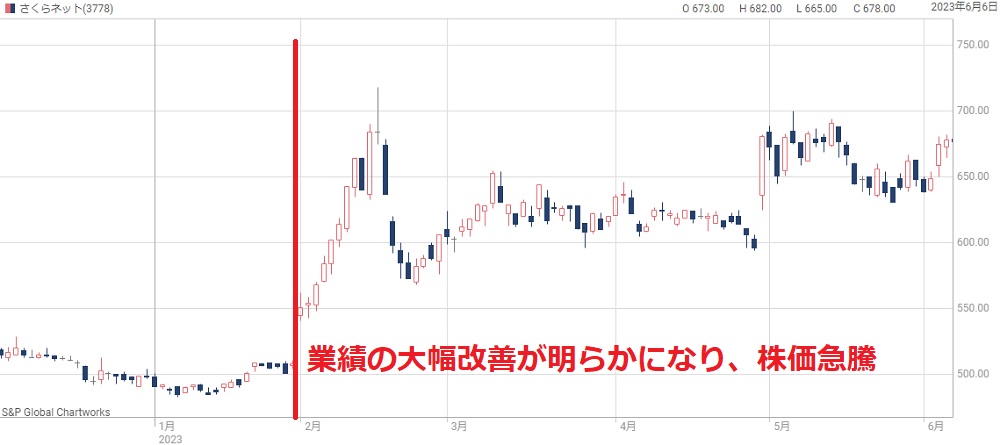

業績改善が明らかになったのが2023年1月末の3Q決算です。

決算翌日から株価は急騰し、従来の500円前後から、一気に700円台まで上昇しました。

AI開発向けスパコンを整備

日本政府が半額補助

続けて、AI開発向けのスーパーコンピューターへの投資が好材料となりました。

好材料となったのは、日本政府が投資額の半額を補助すると決まったためです。

総投資額の135億円のうち、68億円を経済産業省が負担します。

スタートアップ企業向けに安価で提供するという条件付きですが、割安でスーパーコンピューターを整備できるため、特大の買い材料となりました。

株価1,000円台が定着

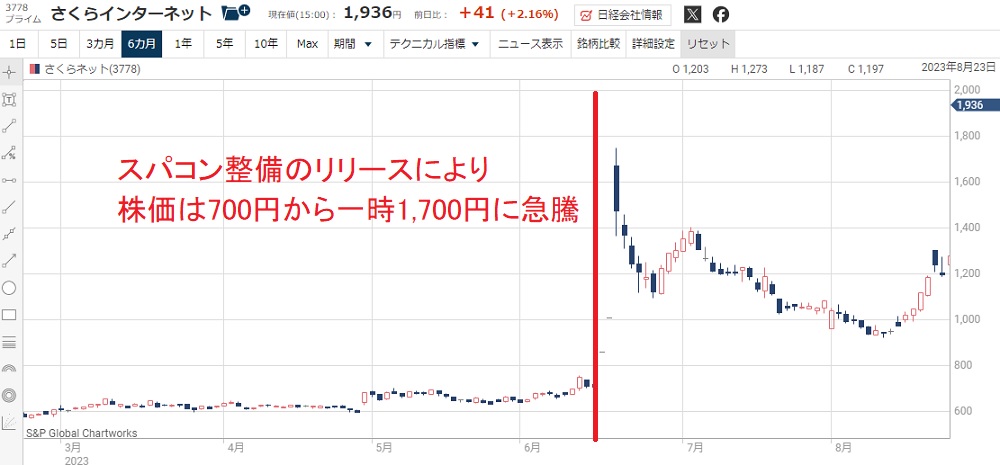

スパコン整備のリリースを受け、株価は2連続のストップ高で急騰しました。

それ以前までは700円前後だった株価は、一時1,700円超まで上昇しています。

その後は反落したものの、1,000円の株価が定着するきっかけとなりました。

政府クラウドの提供事業者に選定

参入発表で株価+9%の上昇

さらに、政府クラウドへの参入という好材料が続きました。

日本政府は2025年度を目標に業務のクラウド化を目指しており、このクラウドシステムの提供事業者として、さくらインターネットが名乗りを上げました。

参入発表により、翌日の株価は+9%の上昇となっています。

政府クラウドとは?

ひとつのクラウド上のIT基盤にシステムをまとめて、共通化し運用できるようにしたもの。各地方公共団体が同じフォーマットで取り扱えるようになり、情報共有がスムーズになるなどのメリットがある。

正式認定され、数十億の売上増加が確定

申請は2023年11月28日に認定され、政府クラウドの提供事業者に選定されました。

これにより、2025年度以降に数十億円規模の売上増加が確定的となります。

さくらインターネットの売上は200億円台なので、数十パーセント単位の増加率になるはずです。

利益ベースでは2倍超の増加率になることが期待されます。

株価は1,000円台後半まで急騰

提供事業者となったことで株価は急伸しました。

1,200円前後だった株価は1,000円台後半まで上昇し、7年ぶりの高値を記録しています。

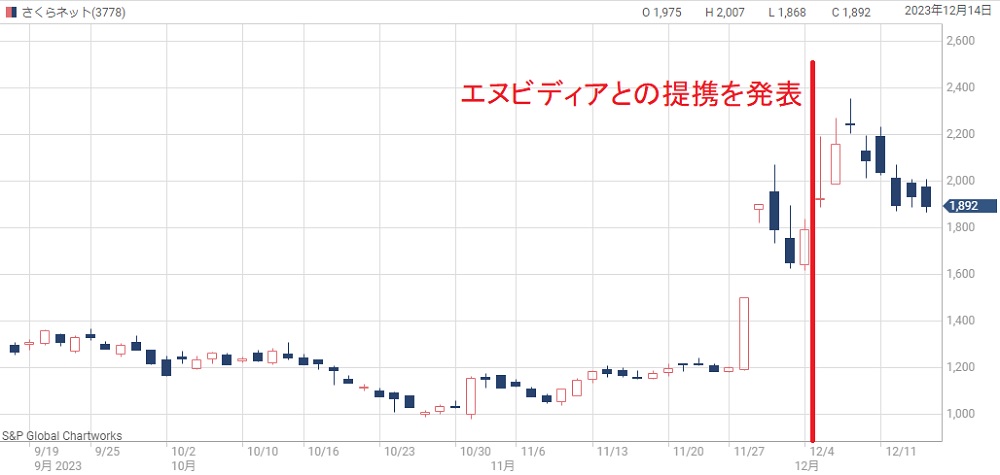

米エヌビディアと連携

エヌビディアCEOが提携の意思

政府クラウドの好材料から数日後、米エヌビディアCEOがさくらインターネットとの提携に言及しました。

エヌビディアは半導体製造の大手企業で、AI向けクラウドサービスに不可欠な高性能GPUを製造・販売します。

もし提携が実現すれば、GPUの供給をより多く受けることができるようになるでしょう。

データセンター構築のGPU調達に道筋

もともと、生成AIに不可欠なGPUが世界的に不足しているという問題がありました。

生成AIに参入する企業が増え、GPUの需要が急拡大しているためです。

そのため、さくらインターネットがデータセンターを構築するためのGPUを調達できるか不透明でした。

しかし、エヌビディアとの提携が実現すれば、その懸念が無くなり、業績拡大の期待が高まっています。

結果として、エヌビディアとの提携の報道が株価急騰を招きました。

株価は2,000円台まで急騰

提携の報道が出てすぐに株価は急騰し、一時2,300円台後半まで上昇しました。

これはさくらインターネットの上場来高値です。

ただし、まだCEOが提携の意向を示しただけで、実現したわけではありません。

また、実際にどの程度の供給を受けられるか、どれだけ業績拡大に貢献するかは不透明です。

そのため、数日の急上昇ののちに株価は反落しており、2,000円前後で落ち着いています。

2024年に入るとさらに上昇し、一時は10,000円の高値を付けました。

日本経済新聞「さくらネット、上場来高値 米エヌビディアと連携期待」

株価指標は超割高に

現時点の株価指標

度重なる好材料で株価は上昇しましたが、現時点では期待先行の値動きです。

そのため、株価指標は超割高な水準に達しています。

以下がさくらインターネットの株価指標です。

PER・PBRともに割高

予想PERは基本的に15倍が目安で、成長途上のグロース株でも高くて50倍です。

そのため、PER414倍は説明不可能な割高水準だと言えます。

また、PBR40.2倍という数値も、資産を多く持つ業種としては高すぎます。

逆に言えば、それだけ今後の成長が株価に織り込まれているということです。

2025年以降の業績が市場の期待に応えられなかった場合、株価急落の可能性があります。

今後の業績予想と予想株価

2025年までの業績予想

今後の業績予想はどうなっているでしょうか。

以下、四季報から2025年までの業績予想を引用しました。

| 決算期 | 売上 | 営業利益 | 1株利益 |

|---|---|---|---|

| 2023/03 | 206億円 | 10.9億円 | 18.3円 |

| 2024/03 | 230億円 | 14.5億円 | 23.9円 |

| 2025/03 | 255億円 | 16.5億円 | 28.4円 |

成長率は限定的

残念ながら、2025年3月期までの成長は限定的です。

株価10,000円付近を正当化するには、1株利益200円は必要だと考えられます。

政府クラウドなどの収入は2026年3月期以降なので、2026年3月期の業績予想がどうなるかが焦点となります。

2026年の業績予想(独自)

では、今後の株価はどうなるでしょうか。

焦点となる2026年3月期の業績について独自に予想しました。

売上については、既存事業の成長で+25億円、政府クラウド案件の収入で+50億円を見込み、売上高330億円を予想しました。

以下、営業利益率を9%として営業利益30億円、純利益は20億円を予想しました。

結果、1株利益としては53円となります。

2026年の予想株価は2,650円

PERとしては50倍くらいが妥当ラインでしょう。

2026年3月期の急成長で瞬間的にPERが高まる可能性もありますが、結局は50倍程度に落ち着くと見ています。

したがって、2026年あたりの予想株価としては2,650円となりました。

予想株価=53円(1株利益)×50倍(妥当PER)=2,650円

中長期では株価下落を予想

現在株価(2024年3月5日時点、株価9,850円)は理論的に説明できる水準ではなく、いずれは下落に転じると予想されます。

しかし、ここまで株価が上昇したことも現実としてあります。

短期的な株価は予測不可能で、さくらインターネットを買うのは投機的だと言えるでしょう。

半導体関連の盛り上がりを受けて異常な水準まで上昇していますが、下がるときは一気に下がると予想され、買う場合は注意が必要です。

(追記)3月25日時点で株価6,570円まで下落しましたが、将来の業績を加味してもまだ割高水準です。

まとめ

さくらインターネットの株価が急騰した理由と、今後の株価推移について予想しました。

政府クラウドへの参入や、エヌビディアとの提携など期待材料が多く出てきています。

一方、株価にはそれらの好材料がかなり織り込まれました。

株価指標はかなりの割高となっており、2025年までの成長どころか、5年以上先の成長も織り込まれていると考えられます。

そのため、半導体関連が調整に入ったところで大きく下がる恐れがあります。

独自の業績予想から2026年の予想株価として2,650円を算出しましたが、10,000円前後で買った場合は3分の1に下落してしまう計算です。

したがって、ある程度株価が下がるのを待ってから買うのが得策だと考えています。

株は需給面が重要だと思いますが?

実際に業績が上がってきても売られることの方が多いですね。ファンダメンタル面だとどうしても捉えきれないのではないでしょうか?