リサイクルショップを展開するトレジャー・ファクトリーが上場来高値を更新しました。

物価高騰が続く中、割安な中古品の人気が高まり、業績が急拡大しているためです。

根本的な原因は原油高・円安だと言われています。

原油高と円安は今後年単位で続くとも言われ、トレジャー・ファクトリーの好調も年単位で続くことが期待されます。

本記事では、トレジャー・ファクトリーが高騰した理由と、業績予想をもとにした2025年までの株価見通しについて考察します。

株価2,000円台まで急騰し、上場来高値を更新

トレジャー・ファクトリーの株価は2022年に入ってから一貫して上昇してきています。

以下、過去5年間の株価チャートです。

2022年初めは800円ほどでしたが、2022年10月現在は2,183円まで上昇しました。

理由は、インフレ・円安によって物の値段が上昇し、中古品の売買が増加したためです。

それにより、トレジャー・ファクトリーの利益は約2倍に増加しました。

株価上昇に至った流れは次のようにまとめられます。

- インフレ・円安で物の値段が上昇

- 新品が買いにくくなり、中古品を買う消費者が増える

- トレジャー・ファクトリーの業績が拡大

今後も成長が続くとの予想から、株価は底値から2.5倍程度に上昇しました。

ただ、これだけ上昇しても割高感はありません。

PERは20倍程度で、一般的なPERの範囲内となっています。

今後、さらに業績が拡大するなら、上昇予知はまだまだありそうです。

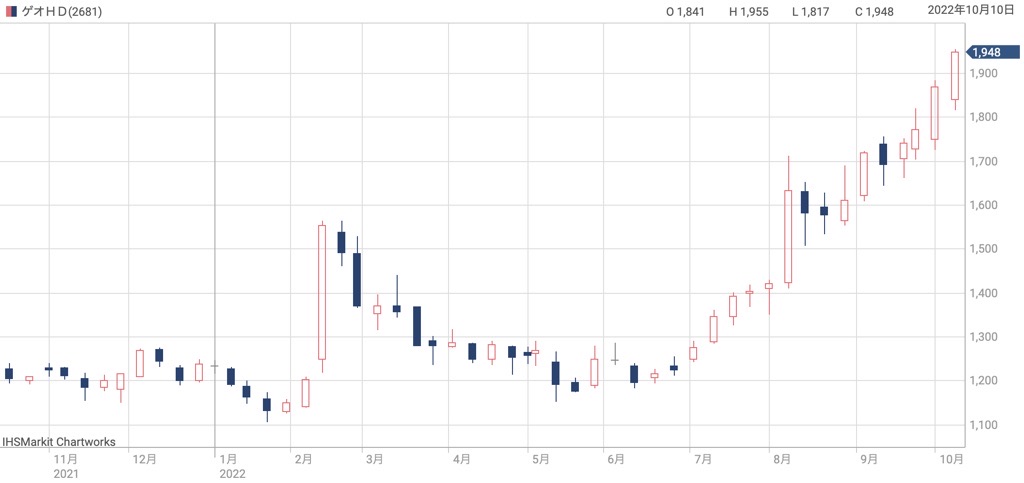

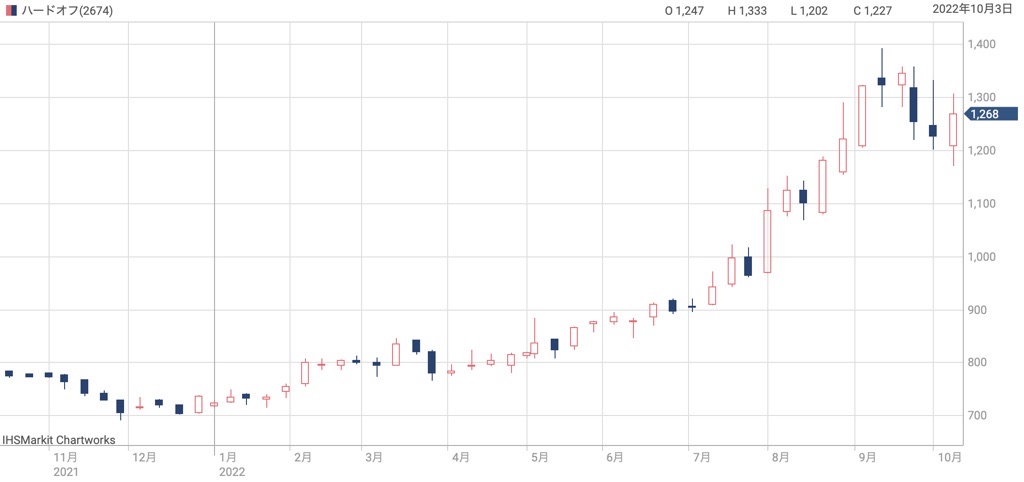

リユース関連銘柄に上昇の波

株価上昇はリユース関連銘柄全般に及んでいます。

代表的な銘柄について、2022年初頭からの上昇率を見てみましょう。

株価チャートも綺麗な上昇トレンドを描いています。

リユース関連銘柄が急騰した理由

それでは、リユース関連が盛り上がっている理由は何でしょうか。

理由は主に2つです。

これらの結果として、国内では物価が上昇し始めています。

特に、スマートフォンをはじめとする海外製品の値上がりが顕著です。

値上がりしたことで、消費者が新品より中古品を買い求めるようになり、リユース関連銘柄の業績拡大につながったのです。

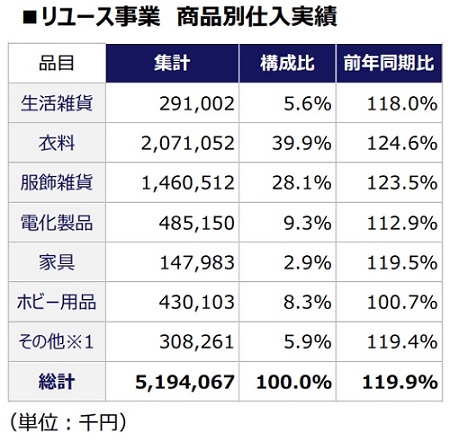

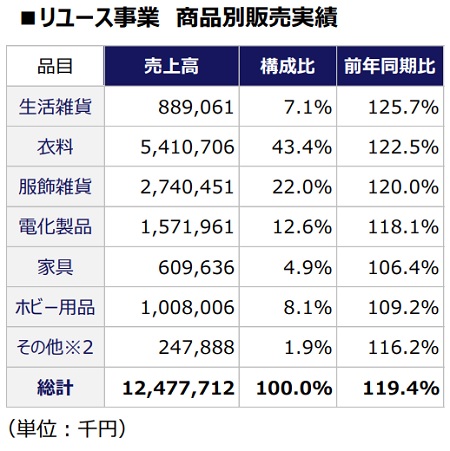

トレジャー・ファクトリーは仕入れ・販売が20%増

仕入れ(買取)の実績

トレジャー・ファクトリーに限って見ると、仕入れ・販売ともに20%増加しました。

まず仕入れですが、衣料・服飾系が前年比24%程度も伸びています。

その他の品目も全て前年より増加し、全体としては+19.9%の増加となっています。

販売の実績

次に、販売実績を見てみましょう。

主力の生活雑貨が前年比+25.7%増加した他、衣料が+22.5%、服飾系が20%の増加でした。

全品目が前年より伸び、全体としては+19.4%の増加となりました。

仕入れ・販売ともに伸び、顧客層の拡大を確認

仕入れ・販売がともに増えていることから、中古品を売買する消費者が増えていることが分かります。

社会全体のトレンドとなれば、年単位で続く事が期待できそうです。

その場合、業界大手であるトレジャー・ファクトリーの業績拡大につながるでしょう。

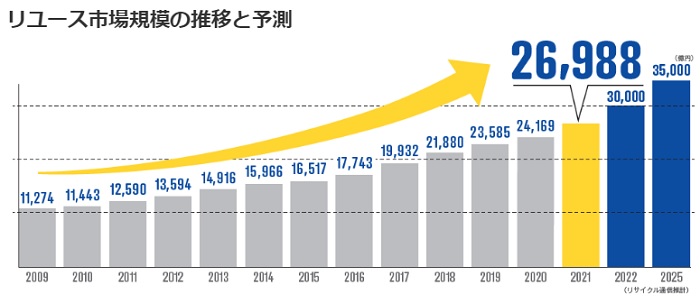

リユース市場規模の予測

リユース市場は一貫して成長し続けてきましたが、今後2年間は急成長を迎えると予想されています。

以下がこれまでの推移と予測です。

2021年の市場規模は2兆6,988億円でした。

これが、2022年には3兆円、2025年には3兆5,000億円に達すると予測されています。

市場規模が拡大する一方、参入ハードルは高いため、既存事業者の業績が拡大するのは必然です。

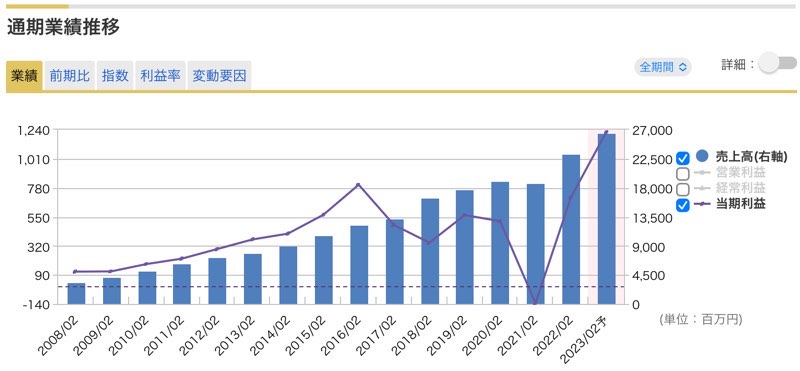

これまでの業績推移

ここから、トレジャー・ファクトリーの業績を見ていきましょう。

以下は2008年以降の業績推移です。

2016年頃までは増収増益が続き好調でしたが、2017年から利益が悪化しました。

これは、企業買収や出店地域の拡大など、攻めの経営に転じたためです。

規模拡大のための先行投資で損益が悪化してしまいました。

しかし、規模拡大が功を奏し、2022年2月期から業績が急拡大しています。

2023年2月期には過去最高業績を更新しそうな勢いです。

また、海外展開も行っているため、成長余地はまだまだ残されているでしょう。

2025年までの業績予想

次に、今後の業績予想を見ていきます。

2025年までの業績予想をトレジャー・ファクトリー自身が出しているため、それを表にまとめました。

| 決算期 | 売上高 | 純利益 | 1株利益 |

|---|---|---|---|

| 2022年2月期(実) | 233億円 | 7.0億円 | 63円 |

| 2023年2月期 | 265億円 | 12.2億円 | 109円 |

| 2024年2月期 | 289億円 | 14.2億円 | 127円 |

| 2025年2月期 | 315億円 | 15.9億円 | 142円 |

2023年、2024年、2025年と、3年連続で過去最高業績を更新すると予想されています。

2025年2月期には、売上315億円、純利益15.9億円に達する見込みです。

また、発行済株式数が変わらなければ、1株利益は142円に達します。

その場合、PERを20倍とすれば株価は2,800円まで上昇することになるでしょう。

今後の株価見通し

今後3年間の予想株価レンジ

上記の業績が実現した場合、株価はどこまで上昇するでしょうか。

トレジャー・ファクトリーの予想PERはおよそ15〜20倍で推移してきたので、業績予想にこのPERをかけて予想株価を算出します。

以下が各年の1株利益と予想株価レンジです。

| 決算期 | 1株利益 | 予想株価レンジ |

|---|---|---|

| 2023年2月期 | 109円 | 1,635〜2,180円 |

| 2024年2月期 | 127円 | 1,905〜2,540円 |

| 2025年2月期 | 142円 | 2,130〜2,840円 |

短期的には上昇ストップを予想

この予想レンジに対し、本記事執筆時点(2022年10月14日)の株価は2,183円です。

この株価を表に照らしてみると、2023年2月期の予想株価レンジの上限に当たります。

そのため、直近ではこれ以上の株価上昇は難しいかもしれません。

さらに上昇したとしても、下落リスクをはらむことになるでしょう。

長期的には上昇を予想

一方、2025年2月期までを見通せば、現在株価は予想株価レンジの下限に位置します。

そのため、今後3年間では上昇する可能性が高いと考えられます。

したがって、2,183円という株価は直近では少々高いものの、3年後の業績に対しては割安と判断できます。

つまり、中長期で保有する予定であれば買い時と言えるでしょう。

逆に、短期指向なら手を出さない方が無難です。

今後の配当見通し

業績拡大に伴い、配当は増配されるでしょう。

トレジャー・ファクトリーは配当方針として「配当性向30%以上」を掲げています。

したがって、純利益が増えるに従い、配当も増加する見込みです。

以下、2025年までの配当予想を記載しました。

| 決算期 | 1株利益 | 配当予想 |

|---|---|---|

| 2023年2月期 | 109円 | 27円 |

| 2024年2月期 | 127円 | 38円 |

| 2025年2月期 | 142円 | 42円 |

利回りはそれほど高くはありません。

42円まで増配されたとしても、株価2,000円での利回りは2.1%です。

配当目的で買う場合は最低でも3%は欲しいところです。

株主優待も実施していますが、優待券1,000円を合わせても利回りは3%に届きません。

そのため、トレジャー・ファクトリーは利回りの点では魅力が少ない銘柄だと言えます。

まとめ

トレジャー・ファクトリーについて、株価が上昇した理由と、今後の見通しについて考察しました。

インフレ・円安で中古市場が活発化しており、トレジャー・ファクトリーをはじめとするリユース関連銘柄は注目に値します。

今後も市場規模の拡大にしたがって業績が伸びていくでしょう。

そのため、株価は徐々に割安になり、上昇圧力が高まると予想されます。

短期的には上がりきってしまった感がありますが、3年後の業績予想を前提にすれば、上昇余地はまだまだ残されています。

押し目を狙って買っていきたいですね。