2024年の旅行者数は2019年を超えるという予測が国際航空運送協会(IATA)発表されました。

実際に旅行者は回復し続けており、JALやANAなど旅行関連の株価は上昇しています。

一方、HISの株価はいまだ安値水準に止まります。

コロナ前には3,000円を超えていた株価は、3割安い2,000円前後(2023年12月現在)で推移しています。

業績はまだ低調ではありますが、旅行の先送り需要が具現化すれば業績が急回復し、株価3,000円を一気に突き抜けるかもしれません。

株価の上昇余地はリスク以上に魅力的で、HISは買い時であると考えています。

本記事では、HISが買い時だと考える4つの判断基準について紹介していきます。

- IATAによると、2024年には2019年比103%の旅行者数まで回復する

- ハワイ・グアムへの旅行が可能となり、HISの業績回復が本格化すると予想

- 株価指標面は、PER面は若干割安も、PBRがかなり割高

- リスクvs期待リターン では期待リターンが上回ると考え、買い時であると予想

追記:ハウステンボスの売却決定

ハウステンボスグループを666億円で売却

2022年8月30日にハウステンボスの売却を正式発表しました。

売却額は666億6,000万円です。

赤字転落したハウステンボスをHISが復活させた話は有名ですが、ついに売却することとなってしまいました。

売却の理由

理由は、コロナ禍で巨額赤字が続く中、自己資本が低下しているためです。

売却直前の自己資本は450億円しかありませんでした。

自己資本の年間の減少幅は-200億円にのぼり、2年ちょっとで債務超過に陥る勢いです。

そのため、虎の子のハウステンボスグループを売却せざるを得なくなった、という事情があります。

本記事の「長期借入金345億円の強制返済」の項目でも解説していますが、345億円の長期借入金の条件に、財務的な健全性を求める条項があります。今回の売却は強制返済を避ける狙いもあるでしょう。

若干ネガティブな印象

ハウステンボスの売却は投資家目線では若干ネガティブな印象です。

ハウステンボスはコロナ前はHIS全体の営業利益の3割程度を稼いでいましたが、これが無くなることで、コロナ後の業績回復余地が狭まります。

HIS株への投資はコロナ後の業績回復が前提ですので、HIS株の魅力が下がったと言えるでしょう。

HISの割安性は不変

ハウステンボスを手放すとはいえ、HISが割安であることは変わりありません。

コロナ前のHISのPERは17倍程度でしたが、2019年の業績で現在株価のPERを図ると、およそ10倍程度です。

業績回復を前提とすれば、以前としてHISは割安だと言えるでしょう。

理由① 業績と財務基盤が回復

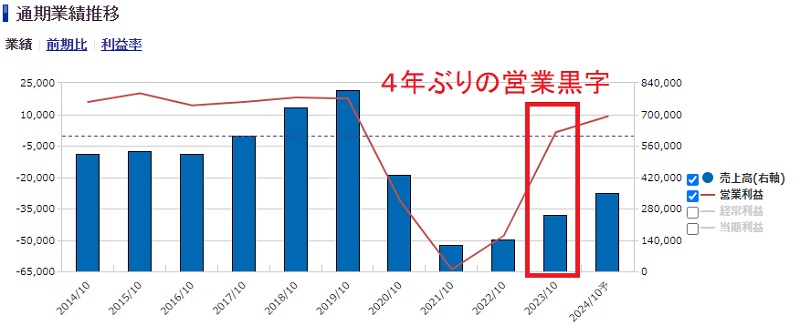

4年ぶりの黒字転換

新型コロナが発生した2020年以降、HISは大幅な赤字に転落していました。

しかし、2023年10月期はついに黒字転換を果たしています。

数値としては、前年度が売上1,428億円、営業利益-478億円だったのに対し、2023年10月期は売上2,519億円、営業利益14億円という着地でした。

今後も業績回復が継続

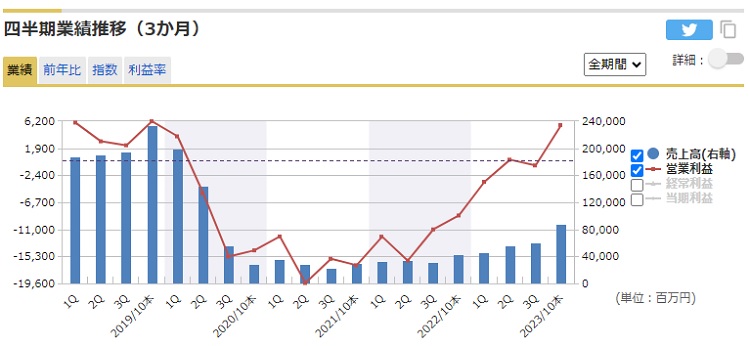

四半期の業績推移を見ると、売上・利益ともに回復トレンドであることが分かります。

2022年後半から回復が始まり、2023年10月末までほぼ一方的に増収増益となっています。

旅行需要の回復に伴い、今後も回復トレンドが継続する見込みです。

売上がコロナ前と比べて激減しているように見えますが、これは収益認識の変更があったためです。そのため、2022年10月期の1Qを境に単純比較できなくなっています。

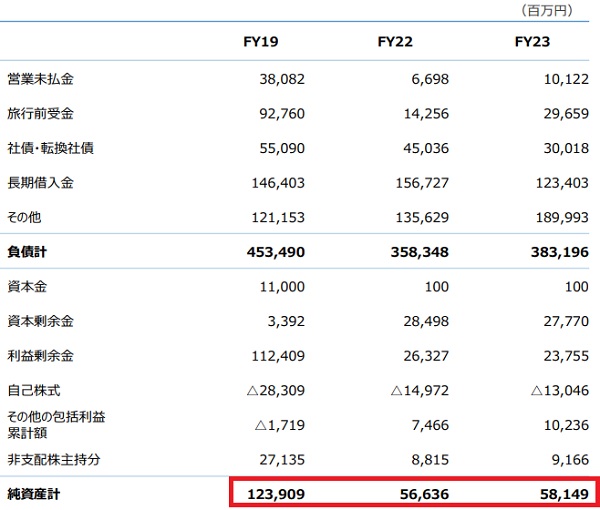

財務悪化に歯止め

3年連続の赤字で財務は傷みましたが、ようやく悪化に歯止めがかかりました。

純資産は前年度の566億円から581億円と増加に転じています。

コロナ前の純資産(1,239億円)と比べると半減したものの、業績回復により純資産も増えていくでしょう。

2024年10月期も増収増益

今期(2024年10月期)はさらなる増収増益を見込んでいます。

売上高は前年の2,519億円から3,500億円に、営業利益は同14億円から90億円へ回復すると予想されています。

また、純利益ベースでも黒字化することから、配当が復活する見込みです。

以下が今期の業績予想です。

| 2023年10月期 | 2024年10月期 | |

|---|---|---|

| 売上高 | 2,519億円 | 3,500億円 |

| 営業利益 | 14億円 | 90億円 |

| 純利益 | -26億円 | 52億円 |

| 1株配当 | (無配) | 10円 |

(追記)ハウステンボスグループを666億円で売却

財務悪化に対応するため、ハウステンボスグループの売却が決まりました。

以下が売却に関する概要です。

ハウステンボスはコロナ前はHIS全体の営業利益の3割程度を稼いでいましたが、これが無くなることで、コロナ後の業績回復余地が狭まります。

そのため、今後の株価回復にはネガティブです。

理由② 旅行需要の回復

国内旅行は2022年8月に回復

2022年8月の夏休みの国内宿泊数は4745万人泊でした。

前年同月比で+56%と大幅な回復です。

2019年と比べても、−13%の水準まで回復してきています。

HISは国内旅行も手掛けており、国内旅行需要の回復はHISの業績にポジティブに作用するでしょう。

ただし、HISの主力はあくまで海外旅行。国内旅行は売上全体の1~2割程度に過ぎません。

業績の本格回復には海外旅行の増加が欠かせず、海外旅行の回復が待たれます。

海外旅行は2023年に回復

海外旅行の需要回復時期は、2024年になると予想されています。

予想を出しているのは国際航空運送協会(IATA)です。

2022年3月1日に最新の予想を発表し、2024年には2019年比で103%まで回復する、と予想しています。

したがって、HISの業績が本格的に上向くのは、2024年夏頃になると予想されます。

というのも、業績に大きく影響するハワイ・グアムへの渡航が増加することが期待されるためです。

ハワイ・グアムへの旅行が再開されれば、これまで先送りされてきた需要が顕在化するでしょう。

それにより、HISの業績に大きなインパクトを与えることが予想されます。

業績回復は時間の問題

国内旅行の回復と、ハワイ・グアム旅行の再開により、旅行需要の観点からはポジティブな印象です。

ひとたび業績が回復し始めれば、旅行の先送り需要が顕在化し、2024年まで右肩上がりの業績になることが期待されます。

旅行に行きたい人はかなり多い印象ですので、消費者目線でも、HISの業績が回復しそうな雰囲気ですね。

理由③ 株価指標が割安

現在のPERは10.3倍相当

株価指標として、代表であるPER(株価収益率)をまず考えてみましょう。

HISは業績予想を未定としているため、基本的に予想PERを算出することはできません。

ここでは、業績回復を前提に、2019年業績と現在株価からPERを算出してみましょう。

PER=1,955円(現在株価)÷191円(2019年EPS)=10.3倍

※株価は2023年12月18日終値を採用しています。

過去のPERは14~25倍で推移

上で算出したPER10.3倍というのは、HISとしてはかなりの割安水準だと言えます。

というのも、HISのPERは14~25倍で推移してきました。こちらがPER推移を表したグラフです。

新型コロナ発生直前は約17倍のPERでした。

業績が回復すればPER9.9倍で放置されることは考えられませんので、株価上昇が期待できます。

17倍まで戻るとしたら、上昇幅は1,300円となり、100株の投資でも13万円超の値上がり益が獲得できることになります。

PBRは割高水準

一方、PBR(株価純資産倍率)は割高方向に振れています。

非常事態宣言のタイミングではPBR1.8倍程度でしたが、現在は3倍程度まで上がっています。

主に1株あたりの純資産(BPS)が減少しているのが原因です。

2019年10月末時点でのBPSは1,300円ありましたが、2023年10月末時点のPBSは653円まで減少しています。

1株あたりの純資産が減ったことで、株価が割高になってしまったのです。

株価指標の観点からは若干ポジティブ

PERの視点では割安、PBRの視点では割高であるという考察結果になりました。

どちらも重要な指標であることは間違いありませんが、PBRが非常に割高であるのは懸念材料です。

そのため、純資産が増加しなければ、株価下落によってPBRが是正される可能性があります。

とはいえ、業績さえ回復すればPERが非常に割安になるため、株価指標の面からはポジティブだと考えています。

理由④ 今後のリスク

長期借入金345億円の強制返済

HISはシンジケートローンとして345億円の長期借入れを行っていますが、これが強制返済を迫られる可能性が浮上しています。

シンジケートローンとは?

シンジケートローンとは、お客さまの資金調達ニーズに対して、アレンジャー(幹事金融機関)がシンジケート団(融資団)を組成し、同一の契約書に基づき同一の条件で融資を行う資金調達の仕組みです。

引用:三井住友信託銀行「シンジケートローン業務」

このローンには以下2つの条件があります。

- 期末の純資産を前期の75%以上に保つ

- 2期連続の経常赤字を避ける

2021年10月期の決算で、これら両方の条件を満たすことができませんでした。

したがって、今後金融機関から返済を迫られる恐れがあります。

345億円の現金を失えば、預金残高は600億円台まで落ち込みます。

新型コロナで厳しい状況の中で現金を失えば、投資家からの信頼を失いかねません。

シンジケートローンの返済を迫られる可能性は大きなリスクです。

この件については、2023年10月期に営業利益が黒字化したことから懸念が後退しました。

旅行需要の回復鈍化

2024年には旅行需要がコロナ前に戻ると予想されていますが、これが後ろ倒しとなるリスクが考えられます。

回復が遅れる要因は、ワクチン接種率の頭打ち、新たな変異型の流行などです。

特に、新たな変異型が出現し、ワクチンの効果が弱まるようなことになれば、旅行需要回復が1年以上遅れるかもしれません。

そうなった場合、HISが財務的に持つかどうか怪しくなってきます。

ギリギリ持ちこたえたとしても株価急落は免れないでしょう。

証券大手による投資判断の引き下げ

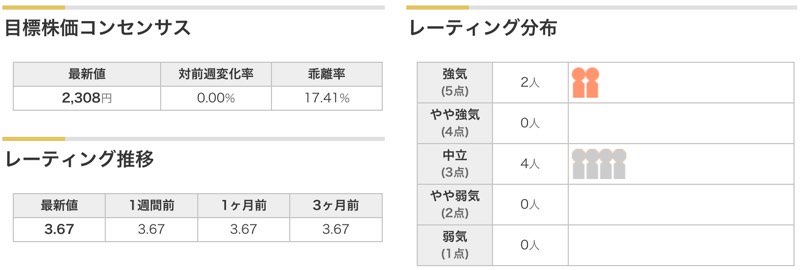

証券アナリストがHISに対して弱気判断をするリスクも考えられます。

HISをカバーしているアナリストは6名。目標株価の平均値は2,308円で、現在株価(約2,000円)から上昇予想となっています。

この目標株価は多くの投資家が参考にしていることから、仮に投資判断が引き下げられた場合、株価も連動して下落する恐れがあります。

まとめ

HISが買い時だと言える4つの理由について解説しました。

業績・財務は回復してきており、業績回復が本格化すれば、株価指標面でも割安になってくるでしょう。

しかし、2023年夏から旅行需要の回復が本格化することを踏まえると、株価は2,000円割れくらいが底値となり、反発に向かいそうです。

したがって、2,000円割れのHIS株は買い時であると考えています。