JTOWERはインフラシェアリング事業の新興企業として注目されています。

今回はそのビジネスモデルからJTOWERの将来性について考察します。

日本では携帯キャリア各社が通信設備を設置しており、シェアリングは広がっていません。

しかし、アメリカでは既に一般的となっており、このビジネスモデルを日本に持ち込むことで、その成功を再現できると考えられています。

JTOWERの事業規模は先行企業の100分の1にも達しておらず、成長の将来性は抜群です。

規模拡大に伴い株価上昇も期待できるでしょう。

結論:JTOWERの将来性は高い

まず結論ですが、JTOWERについて調べた結果、将来性は非常に高いと考えられます。

そう考える理由は以下の3点です。

- 米国のAmericanTowerが同じビジネスモデルで成功を収めている

- 株主に有力企業が名を連ね、強力なバックアップが期待できる

- 将来5年以上に渡って年間50%以上の売上増加が予想されている

国内に目立ったライバル企業がおらず、しかも有力企業のバックアップを受けていることから、JTOWERの業績が軌道に乗る可能性は高いでしょう。

既に米国での成功例もあり、これだけ好条件が揃っている新興企業は稀です。

将来に絶対はありませんが、JTOWERの将来性は期待できると言えるでしょう。

それでは、JTOWERの今後を占う要因について1つずつ解説していきます。

JTOWERのビジネスモデル

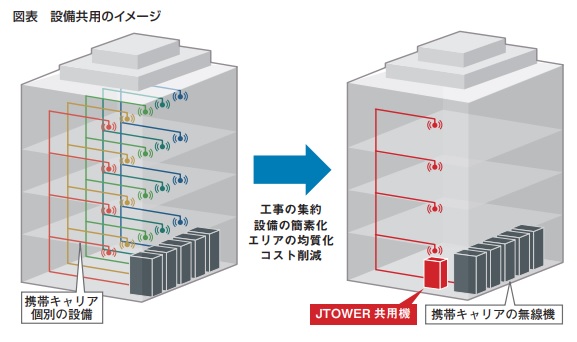

通信設備共用ビジネスが柱

JTOWERは通信設備を携帯キャリアに貸し出す「インフラシェアリングビジネス(設備共用ビジネス)」を手掛ける企業です。

これまでは各携帯キャリアが別々に通信設備を設置してきましたが、通信エリアを広げるために莫大な投資が必要であるのが難点でした。

そこで、JTOWERの通信設備を利用することで工事の大部分が不要となり、コストを大幅に削減することが可能です。

JTOWERは携帯キャリアから支払われる利用料が収益となります。

タイムマシーン経営

このインフラシェアリングビジネスでは、既に米国の企業が成功を収めています。

先駆者はAmerican Towerという米国の上場企業です。

1998年に誕生したインフラシェアリング企業。世界15ヵ国に展開し、売上高1兆2,000億円を誇る。通信設備は合計22万サイトを保有する。

American Towerは米国をはじめ、カナダ、アジア、ヨーロッパでインフラシェアリングビジネスを展開しています。

JTOWERの狙いは、日本発のインフラシェアリング企業としてこの成功を再現することです。

海外の成功事例を国内に持ち込む、いわゆるタイムマシーン経営と呼ばれる手法で、まったく新規の事業よりも高い成功率が望めます。

このことから、将来性の高い有力企業だと言えるでしょう。

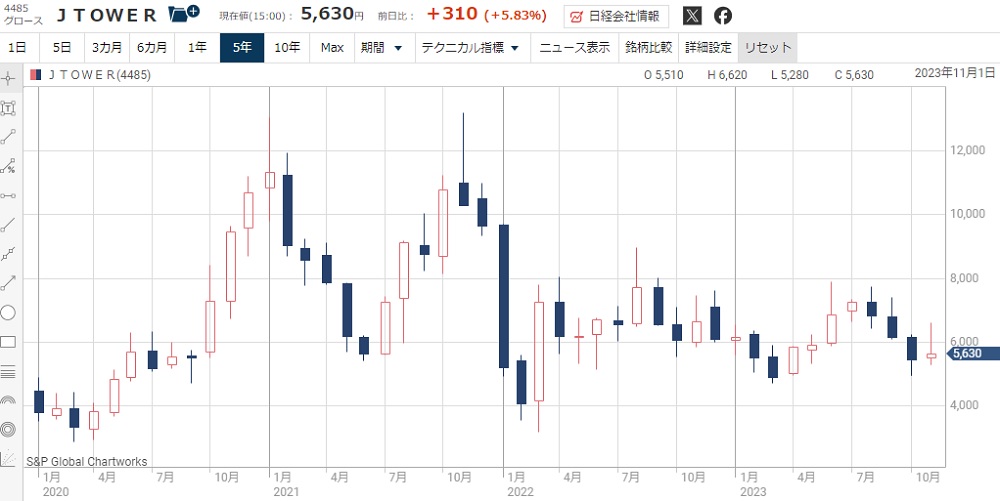

これまでの株価推移

高値から50%下落

JTOWERは2019年12月18日に東証マザーズ(現 東証グロース市場)に上場しました。

上場初日の初値は2,620円でしたが、その後も株価は上昇を続け、2021年11月には上場来高値となる13,210円をつけました。

しかし、以降は米国の利上げをきっかけに反落。

2023年11月現在は5,000円台で推移しており、最高値からおよそ5割下落した水準で取引されています。

株価は割高水準

将来性が高い分、株価は割高水準で取引されています。

2023年11月時点の株価は5,000円台後半ですが、PBR(株価純資産倍率)はおよそ10倍程度となっており、グロース市場全般と比べても高めです。

最悪、50%程度の下落余地はありそうです。

ただし、高い成長期待が維持され続ければ、株価が割高でも下落することは無いでしょう。

株価の将来性は?

将来の株価予想ですが、基本的に上昇目線です。

2027年3月期に売上300億円が目標になっており、これが達成されれば、2022年3月期比で7倍もの成長率となります。

成長に従って株価も上昇することが期待できます。

また、インフラシェアリングビジネスは複数の大手キャリアを顧客にできれば高い利益率が望めます。

上手く行けば、売上成長を超える株価上昇率となるかもしれません。

錚々たる株主構成

JTOWERは国内の通信インフラを担う企業なだけに、株主構成には錚々たる企業名が並んでいます。

以下、10位までの大株主をまとめました。

| 順位 | 大株主名 | 持株比率(%) |

|---|---|---|

| 1 | カルティブ | 21.25 |

| 2 | 日本電信電話 | 19.11 |

| 3 | 個人株主 | 8.28 |

| 4 | JA三井リース | 4.75 |

| 5 | 日本カストディ銀行(信託口) | 2.91 |

| 6 | KDDI | 2.51 |

| 7 | エヌ・ティ・ティ・ドコモ | 2.51 |

| 8 | ノーザントラストカンパニーエイブイエフシーリフィデリティファンズ | 2.44 |

| 9 | 日本マスタートラスト信託(信託口) | 2.20 |

| 10 | シーイーピーエルユーエックススレッドニードルルクス | 1.44 |

国内通信事業の最大手である日本電信電話(NTT)が19.11%も保有しています。

4位にはJAグループのJA三井リース、6位には国内大手キャリアのKDDI、7位には国内最大手キャリアのNTTドコモがいます。

また、10位以内には入っていませんが、楽天モバイルとも資本業務提携を締結済みです。

これだけの有力企業が経営に参画しているとなると、否応にも成長の将来性に期待してしまいますね。

これまでの業績は絶好調

売上・利益ともに急成長を継続

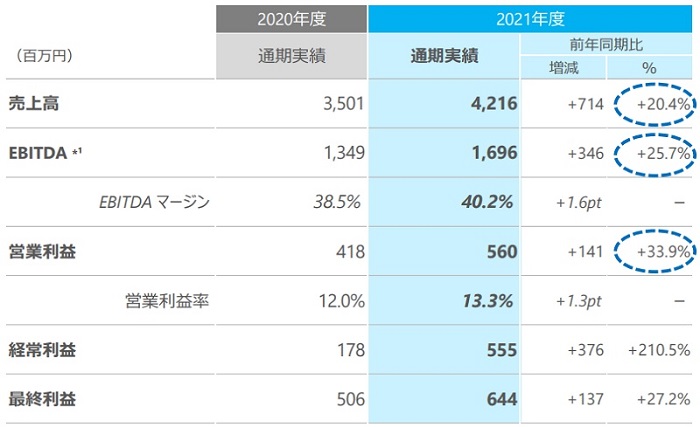

まず、JTOWERの直近の業績を確認してみましょう。

直近の通期決算は、2022年5月に発表された2021年度決算です。

それによると、売上高は前年度比+20.4%の42億円、営業利益は+33.9%の5.6億円という着地でした。

売上・利益ともに順調な成長が確認できる好決算です。

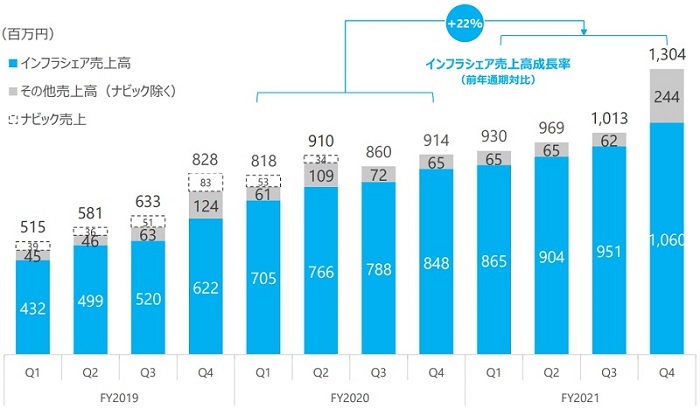

四半期ごとの業績推移

四半期ごとの売上げの推移を見てみましょう。

JTOWERの売上成長は非常に安定しており、4半期ごとの推移は一貫して伸び続けています。

特に、基幹ビジネスであるインフラシェアリングが年20%以上の成長を維持しており、安定的かつ高成長を実現しています。

業績が急激に悪化するリスクが低く、投資先として魅力的です。

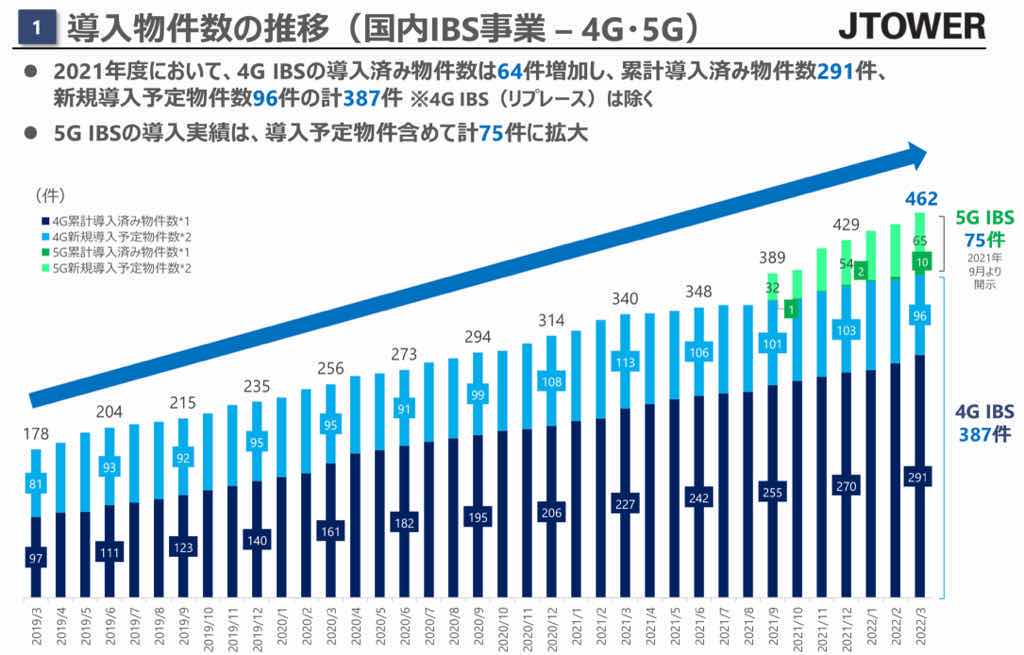

5G導入で成長が加速

高成長の理由は、主力事業であるIBS事業の導入件数が堅調に伸びているためです。

IBS事業とは?

In-Building-Solution事業の略。商業施設・オフィスビル・ホテル・医療施設・行政施設等の大規模施設に共同通信設備を設置し、通信事業者やIoT事業者に通信能力を提供して利用料金を稼ぐ。

2022年3月末までの導入件数は4G向けが387件、5G向けが75件で、合計462件まで増加しました。

2021年3月末の340件と比較すると+36%の伸び率です。

特に、2021年9月からスタートした5G向けにより伸びが加速しています。

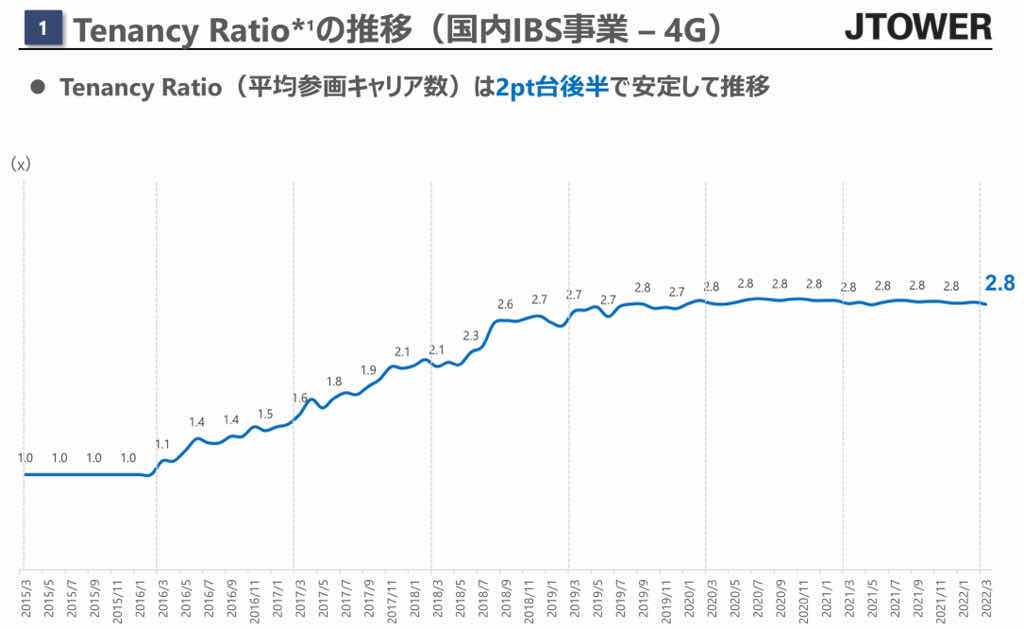

重要指標「TenacyRatio」は高水準で安定

JTOWERのビジネスモデルでは、通信設備を導入しただけでは売上げになりません。

その設備を使用してくれる事業者との契約が必要になります。

そこで、重要になってくるのが1設備あたりの契約数です。

1設備あたり1契約ではほとんど利益が出ず、2契約目、3契約目を獲得できれば利益が伸びるビジネスモデルです。

1設備あたりの契約数は“Tenancy Ratio”(平均参画キャリア数)と呼ばれ、JTOWERのIR資料で公開されています。

2016年頃までは1.0でしたが、2022年3月末は2.8と高水準です。

1設備あたりほぼ3契約取れており、これがJTOWERの高成長の要因だと言えるでしょう。

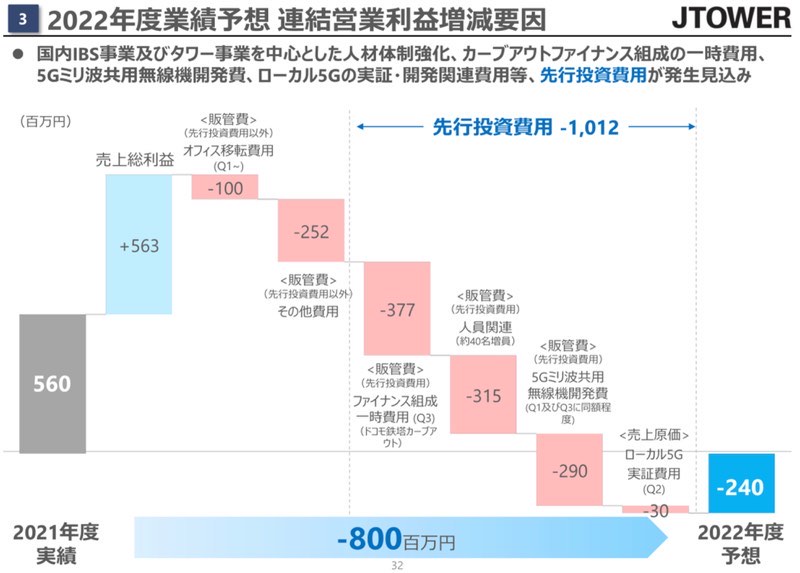

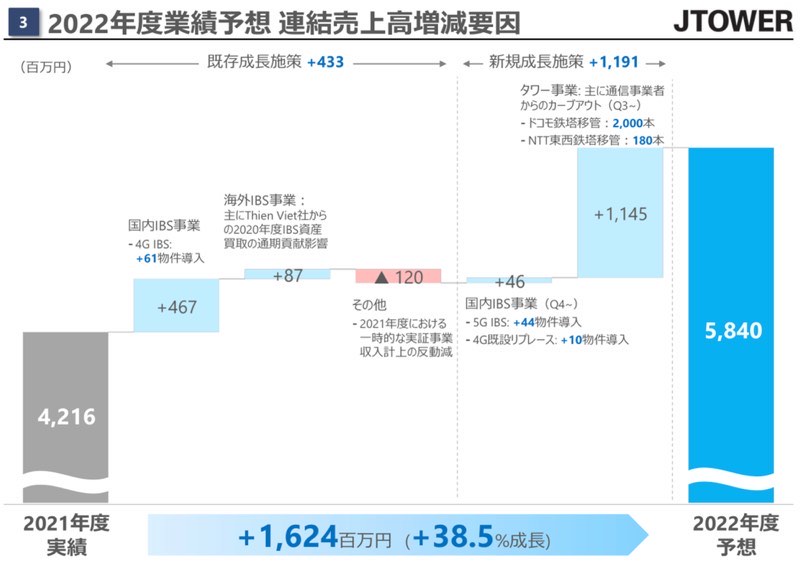

2022年度は-2.4億円の赤字予想

10億円の先行投資

2022年度は先行投資による赤字が予想されています。

先行投資の規模はおよそ10億円です。

鉄塔購入のためのファイナンス組成費用として3億7,700万円、40名の増員費用として3億1,500万円、無線機の開発費用として2億9,000万円が発生します。

これらを合計した費用がおよそ10億円となります。

以下が営業利益の増減分析表です。

NTTドコモから鉄塔6,000本を購入

最も大きい先行投資である鉄塔購入のファイナンス費用とは、NTTドコモから鉄塔6,000本を取得する件に関わる費用です。

2022年3月に、鉄塔6,000本の取得費用として1,000億円を支払う事をNTTドコモと契約しました(プレスリリースはこちら)。

しかし、1,000億円という資金はJTOWER単体では難しく、金融機関や投資ファンドから資金調達を行うためのファイナンスを組成する計画です。

そのファイナンス組成に3億7,700万円が発生する予定です。

業績は「実質黒字」、赤字は問題無し

営業利益が-2.4億円の赤字とは言え、先行投資を除けば7億7,100万円の黒字です。

10億円の先行投資はコントロールされた支出ですので、2022年度の赤字は問題無いと言えるでしょう。

株価面でも赤字は悪材料視されていません。

売上げは約4割増加で好印象

むしろ、売上高が42億円→58億円と40%近く成長することが好材料と見られています。

2022年度はNTTドコモとNTT東西鉄塔から鉄塔2,180本が移管されることで、+11億4,500万円の売上増加が見込まれています。

NTTドコモからは6,000本の鉄塔が毎年分割して移管されてきますので、今後数年間は同様の売上増加が続くでしょう。

将来の業績はどうなる?

2027年まで急成長を維持

JTOWERは2027年まで急成長が続くと予想されます。

会社の業績目標には、2027年3月期には売上高300億円に達すると記載されています。

これは、2022年3月期と比べておよそ7倍です。

年間成長率に直すと+50%という高い成長率となります。

JTOWERの成長はまだ序の口

2027年3月期までの急成長もまだ序の口です。

2027年3月末時点でJTOWERが保有する基地局数は1万局が予想されていますが、2022年時点の全国の基地局数は4G向けで60万、5G向けで2万局を超えています。

仮に1割がJTOWERの基地局となっただけでも6万局に達します。

実際、JTOWERの社長は「海外のタワー会社は数万本という単位で鉄塔を保有する。中長期的にはそれくらいの規模を目指す」とコメントしていました。

したがって、将来的には2027年3月期の業績目標から数倍の成長余力が見込めます。

安定した財務基盤

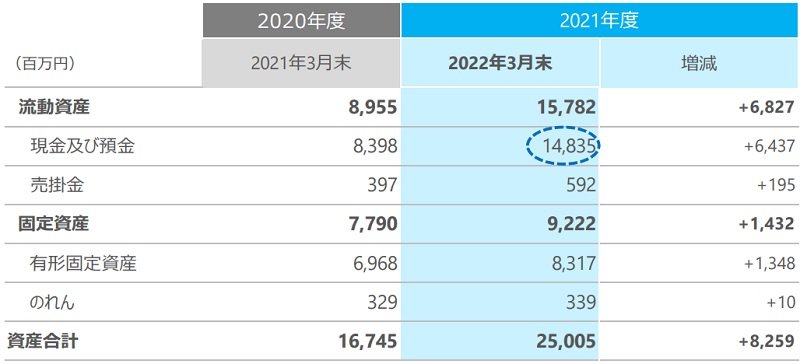

「現金及び預金」は148億円保有

JTOWERはインフラ会社らしく手堅い経営を行っています。

まず、現金を多く保有しているため資金ショートの心配は皆無です。

2022年3月末の「現金及び預金」は148億円を計上しており、現状の事業規模なら支払い能力に問題ありません。

現金を多く保有しているのは、2021年度は設備投資を上回る売上げだったことに加え、第1四半期に増資を実施したことに起因しています。

有利子負債はわずか7億円

現金を多く保有する一方、有利子負債は7億円しかありません。

借入れにはほとんど頼らず自己資本で経営することができています。

有利子負債から現金及び預金を差し引いた純有利子負債は-141億円と、有利子負債を全て返済しても財務基盤はビクともしません。

また、自己資本比率は60.9%という高い水準です。

増資の可能性は低い

財務基盤が盤石であることから、JTOWERが増資を行う懸念は小さいと言えるでしょう。

新興企業に増資はつきもので、株式価値の希薄化によって株価が急落することがあります。

その懸念が小さいことはJTOWERに投資する上での安心材料です。

ただし、NTTドコモから鉄塔6,000本を1,000億円で取得するため、鉄塔の移転が進むとそれだけバランスシートが膨れていきます。

将来的に、減損が発生して増資が行われる可能性は否定できません。

まとめ

JTOWERの将来性について、主にビジネスモデルの観点から考察しました。

AmericanTowerという成功事例があり、複数の有力企業からバックアップを受けていることから、JTOWERの将来性は新興企業の中でも抜群だと言えそうです。

業績の見通しも良く、順調にいけば株価も上昇基調が期待できます。

成長期待が大きいだけに株価の変動が大きいですが、安いときに買っておきたい銘柄ですね。