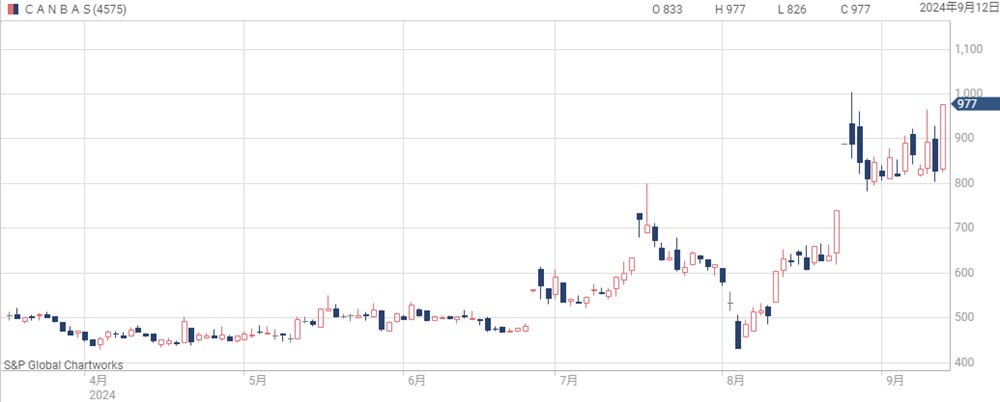

創薬ベンチャー企業CanBas(キャンバス)の株価回復が鮮明だ。

一時は400円台にまで下落したものの、現在は1,000円台まで買われており、わずか1ヵ月あまりの株価上昇率は2倍を超えた。

これまで株価が低迷してきたのは赤字が主因だが、直近では開発中の新薬に関する好材料が相次いでいる。

最短で2027年には新薬を発売できる可能性があるが、現在株価はいまだ割安水準であり、発売が実現すれば株価上昇はほぼ間違いない状況だ。

本記事では、キャンバスの現在の状況を確認した上で、今後の株価見通しについて解説する。

キャンバスの株価推移

上場来の株価チャート

まずはこれまでの株価推移を確認しよう。

以下が上場以来の株価チャートだ。

キャンバスが上場したのは2009年と15年前に遡る。

上場当初こそ、新薬期待で株価は急伸したものの、その後の株価は低迷してきた。

特に、2010年に武田薬品との提携が解消されたことで資金繰りが難航。

研究費や治験費などを捻出するために増資を繰り返し、株価低迷を招いた。

上場当初の株数は280万株でしたが、現在は1,800万株まで増加しており、時価総額は上がっているのに株価は上がらない状況です。

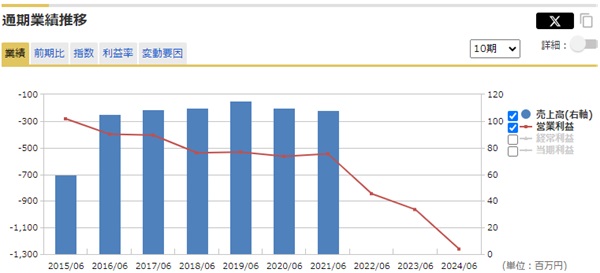

売上ゼロ&連続赤字

業績面では赤字が続いており、株価の重しになっている。

以下のグラフは売上高(青)と営業利益(赤)を表しているが、売上は2022年以降ゼロとなっており、営業利益の赤字も年々拡大している状況だ。

近年は赤字額が10億円を突破してしまった。

現金残高は2024年6月末時点で16億円であるため、今後も増資が行われることは間違いなく、非常に買いにくい銘柄だと言える。

好材料によって株価1,000円回復

しかし、最近になって潮目が変わってきた。

2024年6月末に動意づいて以降、乱高下しつつも大幅に上昇しており、9月中旬時点で株価1,000円を回復した。

長期で見ればまだまだ安値水準であり、上昇トレンドの継続も期待できるだろう。

次の章から、直近の株価上昇の理由について解説していく。

株価上昇の理由

最終治験スタートの思惑

株価上昇のきっかけとなったのは、2024年6月25日に発表された「2024年6月期の通期業績予想に関するお知らせ」だ。

この資料によって、開発中の新薬が最終治験(第Ⅲ相臨床試験)をもうじき開始するとの思惑が浮上。

期待の好材料が近いとあって、株価は先行して上昇した。

2つの好材料によって一段高

8月頭の市場全体の急落に巻き込まれたものの、2つの好材料によって再上昇した。

これらの材料が立て続けに出たことで株価上昇に弾みがついている。

それぞれについて詳しく見ていこう。

欧州で希少疾病用医薬品に指定

①についてだが、オーファンドラッグとは希少疾病用医薬品のことだ。

これに指定されると、独占販売期間が通常より伸びたり、税金が優遇されるなど、複数のメリットがある。

CBP501は最終治験目前であり、収益化の期待が高まったことで、株価は上昇した。

米国で特許を取得

②については、日本で特許取得済みのIDO/TDO阻害剤が、米国でも特許を取得したというものだ。

この薬剤は開発初期段階であるものの、特許取得が好材料であることは間違いない。

抗がん剤でありながら製造費用が安い、他の抗がん剤と併用できるなどのメリットがあり、実用化できた場合の利益は計り知れない。

今回の株価上昇は、特許取得という一歩前進が評価された形だろう。

新薬の開発進捗と売上見通し

実用化が近い2つの薬剤

キャンバスの医薬品パイプラインは主に5つあるが、その中でも実用化に近いのが2つの薬剤だ。

ここでは、これらの薬剤の開発進捗と、売上ポテンシャルを確認していく。

将来期待される売上高から、長期的な株価を予想することが可能となる。

CBP501

CBP501はパイプラインの中で最も開発が進んでいる薬剤だ。

欧州では第Ⅱ相臨床試験が完了し、第Ⅲ相臨床試験(最終治験)を準備中である。

また、米国でも治験を進めており、第Ⅱ相のうちフェーズ2aが完了したところだ。

第Ⅱ相はフェーズaとフェーズbに分けられ、米国ではフェーズbを準備中です。

欧州では最短2027年の発売が予定されている。

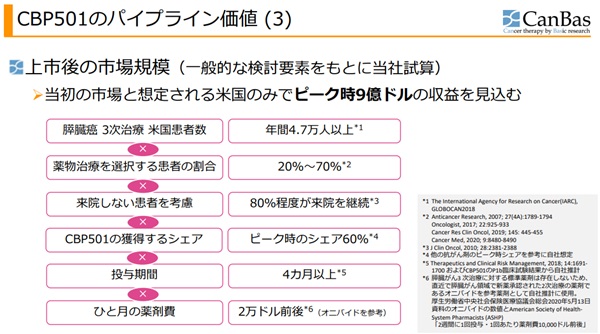

では、発売に成功した場合の売上はどうなるだろうか。

キャンバス自身の見込みでは、米国だけでもピーク時9億ドル(1,260億円)となっている。

他国での販売を含めれば売上2,000億円にも届きそうだ。

この薬剤の価値としては700億円と見積もられている。

これは将来生み出すキャッシュフローに、割引率や成功率を考慮したものだ。

現在のキャンバスの時価総額は100億円台であり、保有する薬剤に対して過小評価されている可能性がある。

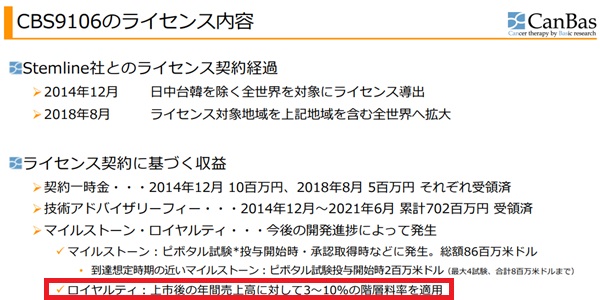

CBS9106

この薬剤はCBP501ほどのポテンシャルは無いが、数十億円規模の利益は期待できる。

目安となるのは既に販売されている競合薬だ。

⽶Karyopharm(カリオファーム)社が販売しているXPOVIOという医薬品で、CBS9106と同じ作用機序を持つ。

ただし、副作用の面でCBS9106の方が優れていることが分かっている。

XPOVIOの売上は直近で150億円となっているが、CBS9106はそれを上回り、200億円を超えるだろう。

さらに、XPOVIOの売上が今後伸びることで、CBS9106の売上見通しも拡大する。

CBS9106は他社に導出済み

留意しなければならないのは、CBS9106は他社に導出済みという点だ。

導出とは?

医薬品を開発、販売するために必要な知的財産権の利用を相手に許可すること。開発費・販売費などを削減することはできるが、得られる収益は売上の数パーセントに限定される。

仮に発売に成功しても、得られる収益は基本的にロイヤルティ収入のみになる。

ロイヤルティ収入は売上に対して3~10%と契約で決まっているようだ。

そのため、CBS9106が将来的に生み出す利益は年間20億円(売上予想200億円×10%)くらいが最大となるだろう。

また、この薬剤はライセンス契約を結んだStemline社が治験を進めており、第Ⅰ相が完了した段階だ。

第Ⅰ相もデータ解析中の段階であり、第Ⅲ相まで完了するまで5年ほどの期間を要するだろう。

売上のポテンシャルや、治験の進捗を踏まえると、この薬剤が株価に与える影響はCBP501と比べて限定的となりそうだ。

増資の懸念について

治験費用は最大100億円

キャンバスはこれまで増資を駆使して治験費用を工面してきたが、まだ資金が不足する可能性がある。

今後控えている治験は、CBP501の米国フェーズ2bと欧州フェーズ3の2つだ。

このどちらも進めていくとなると、費用は100億円ほどかかる見込みである。

一方、2024年6月末時点の現金残高は約19億円でまったく足りていない。

そのため、さらなる増資が必要になる可能性がある。

増資は最大60億円

では、どの程度の増資規模になるだろうか。

治験費用100億円のうち、現在の資金余力がどの程度あるのか確認しよう。

ざっと40億円ちょっと、多く見積もっても50億円がせいぜいだろう。

また、治験後に現金ゼロというわけにもいかず、10億円程度は余裕が必要だ。

以上を踏まえると、予想される増資規模は次のようになる。

増資規模=100億円(治験費用)-50億円(資金余力)+10億円(余裕資金)=60億円

最大25%の希薄化

実際に60億円の増資が行われた場合、株価への影響はどの程度だろうか。

現在株価は1,127円なので、1株1,000円で増資できるとすると、増加する株数は600万株になる。

つまり、発行済株式数が1,800万株から2,400万株に増加する。

希薄化率としては25%だ。

したがって、今後の増資は株価を25%ほど下落させるくらいのインパクトがあると言える。

治験費の減少、大手企業との提携なら増資額減少

60億円規模の増資が行われるのは最悪を想定した場合だ。

実際には、治験を欧州のみで行うことや、大手製薬企業との提携などの期待がある。

最良のシナリオでは、増資無しでCBP501を上市できる可能性もある。

今後の財務状況によって増資実施が決まってくるため、キャンバスに投資する場合は四半期ごとのバランスシートをしっかり確認する必要があるだろう。

今後の株価はどうなるか?

短期的には治験スタートの材料次第

今後の株価について、短期・長期の両面で見通しを確認しておこう。

まず、短期的な株価は好材料が出るかどうかにかかっている。

期待されているのはCBP501の欧州における治験開始だ。

フェーズ3を滞りなく開始できれば、財務的な懸念も後退し、いよいよ発売に向けた期待が高まる。

逆に、いつまで経ってもフェーズ3開始のリリースが出なければ、株価はジリ安となるだろう。

治験結果次第では株価8,000円も

長期的な株価はCBP501の治験結果次第だ。

もし、欧州フェーズ3で有効性が確認できなければ、株価急落は避けられない。

その場合は株価500円まで下落することを覚悟するべきだろう。

一方、有効性が確認できれば、医薬品として承認される可能性が高まり、その価値は1,500億円は下らない。

株価8,000円も射程圏内になるだろう。

長期的な株価はCBP501の治験結果にかかっている。

大手からの買収なら株価3,900円

新薬獲得のために大手製薬会社が買収に動く可能性もある。

CBP501の公正価値は700億円との試算があるため、買収価格は700億円以上が期待できるだろう。

仮に700億円でキャンバスが買収されれば、1株あたりは約3,900円となり、既存株主は大きな利益を得られる。

どんなに安くても3,000円での買収は堅いだろう。

可能性としては低いが、買収によって高値で売却できるという期待もわずかにある。

キャンバスは買いか?

どのバイオベンチャーにも言えることだが、新薬開発に成功すれば株価数倍、失敗すれば数分の1という、ギャンブル性の高い銘柄である。

そのため、安定志向の投資家は買いの対象から外すべきだろう。

リスクを受け入れるのであれば、株価1,000円付近は十分安値といえそうだ。

新薬の有効性が示されなければ株価半値、有効性が示されれば株価8倍と考えれば、明らかに割の良い賭けである。

ただし、フェーズ3に入った新薬候補が販売までこぎつける確率はおよそ3割程度であるため、損失になる可能性はかなり高いことを認識しておくべきだろう。

バイオベンチャーに幅広く投資する中、リターン期待の高い1銘柄として買うべきだと考えている。

まとめ

キャンバスの現状と今後の株価見通しについて解説した。

今後の開発をどのように進めていくのか未確定の状況であり、進め方によって費用は将来の収益が大きく変化する。

そのため、株価面では不安定な動きとなるだろう。

バイオベンチャーは期待先行で株価が上がりやすく、下手なタイミングで買ってしまうと高値掴みとなってしまうリスクがある。

株価1,000円付近は十分割安な印象であるが、需給によっては半値にまで下落する恐れもあるため、現物で長期保有が基本となるだろう。

本記事は動画化していますので、動画の方が良い方はぜひご覧ください。