ロボアドバイザーの投資サービスとして最も人気のあるウェルスナビですが、株価は2年間に渡って低迷しています。

上場直後こそ4,500円を超えたものの、最近は1,000円台前半が定着してしまいました。

一方、業績自体は好調です。

新興企業でありながら既に黒字化しており、新NISAでの業績拡大も期待されています。

業績拡大を見越せば、株価1,000円台は割安であるため、値上がり期待の高い銘柄だと考えられます。

それにも関わらず、株価が下落した理由は何でしょうか。

本記事では、株価の下落理由を3つに分けて解説した上で、今後の株価予想について考察します。

ウェルスナビの株価推移

上場以来の株価チャート

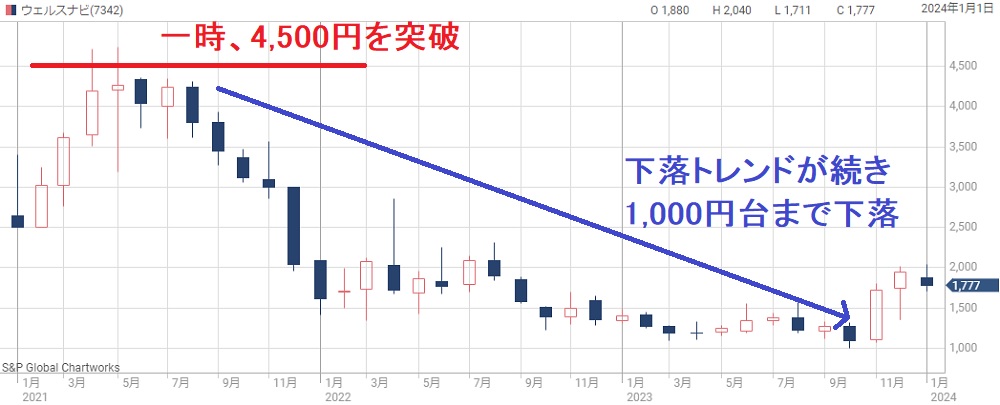

まず、ウェルスナビの上場以来の株価推移を振り返りましょう。

以下が2020年12月に上場して以来の株価チャートです。

4,500円まで上昇後、1,000円台に下落

上場前の公募価格は1,150円でしたが、取引初日から人気化し、初値は1,725円まで上昇しました。

その後も上昇トレンドが続き、上場から半年後には4,500円を突破しています。

しかし、2021年6月からは下落に転じ、2021年末には2,000円まで売られました。

以降も緩やかな下落トレンドが続き、2024年時点では1,000円台前半が定着してしまっています。

株価が下落した理由は?

株価は下落したものの、業績自体は悪くありません。

個人投資家からの預かり資産は9,000億円を超え、これから新NISAも始まるため、成長の加速が期待できるフェーズです。

それでも株価が下落しているのには大きく3つの理由があります。

- 大株主による大量売却

- SBIとの業務提携解消

- 金利の上昇

これらの下落理由について、次の章から詳しく解説していきます。

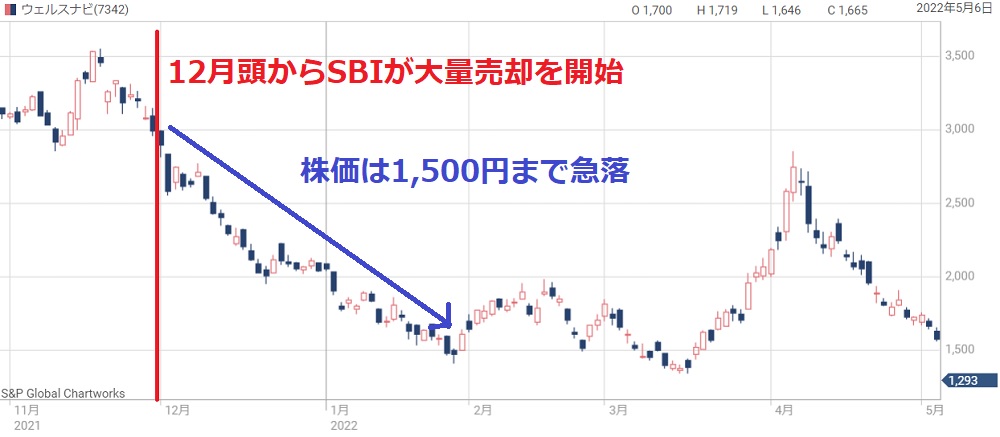

下落理由① 大株主による大量売却

SBIによる売却で株価は半値に

ウェルスナビの株価は大株主の大量売却で急落しました。

売却に動いたのは株主第3位のSBIホールディングスです。

SBIとは業務提携を結んでいましたが、突如資本関係の解消に動き、全株式を売却しました。

売却を行ったのは2021年12月で、株価は3,000円付近から一気に1,500円まで急落しました。

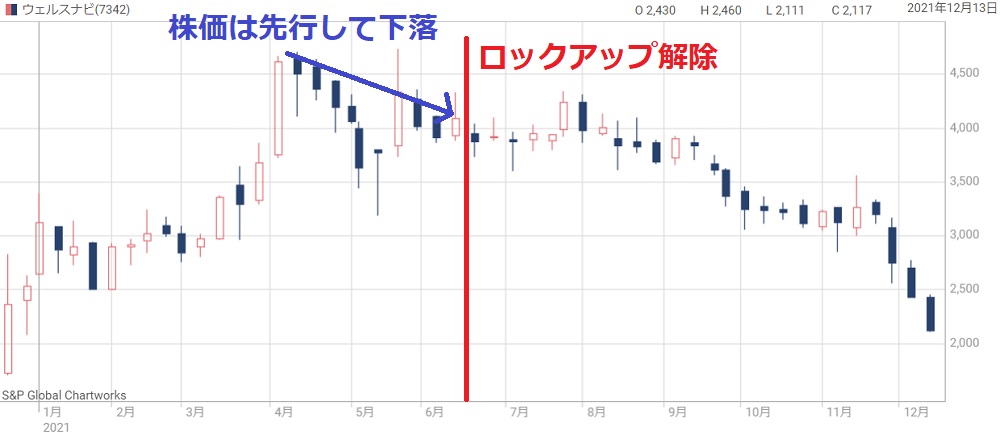

上場後180日間は売却禁止だった

大株主による大量売却は上場直後から懸念されていたことです。

しかし、新規上場銘柄には大株主の売却を防ぐロックアップ期間が設けられています。

そのため、上場から数ヵ月は調子よく上昇していました。

条件は株主毎に決まっており、ウェルスナビの場合は次のようになっていました。

| 株主名 | 比率 | ロック アップ |

|---|---|---|

| 柴山和久(社長) | 24.84% | 180日間 |

| AT-I投資事業有限責任組合 | 9.18% | 90日間(1.5倍) |

| SBIホールディングス | 6.46% | 180日間 |

| Infinity e.ventures Asia III,L.P. | 6.39% | 90日間(1.5倍) |

| グローバル・ブレイン6号投資事業有限責任組合 | 5.96% | 90日間(1.5倍) |

| FinTechビジネスイノベーション投資事業有限責任組合 | 5.38% | 90日間(1.5倍) |

| SMBC信託銀行 | 3.53% | 90日間(1.5倍) |

| DBJキャピタル投資事業有限責任組合 | 2.80% | 90日間(1.5倍) |

「1.5倍」というのは、ロックアップ期間中でも公募価格から1.5倍以上なら売却可能なことを示します。

売却懸念により先行して下落

ロックアップ期間中は大量売却の心配が無いので株価は上昇しやすくなります。

逆に言えば、上場から6ヵ月が近づくと株価は下がりやすくなります。

ウェルスナビの場合、上場から4ヵ月ほどで下落に転じましたので、大株主が大量売却に動く前に利益確定の売りが出たようです。

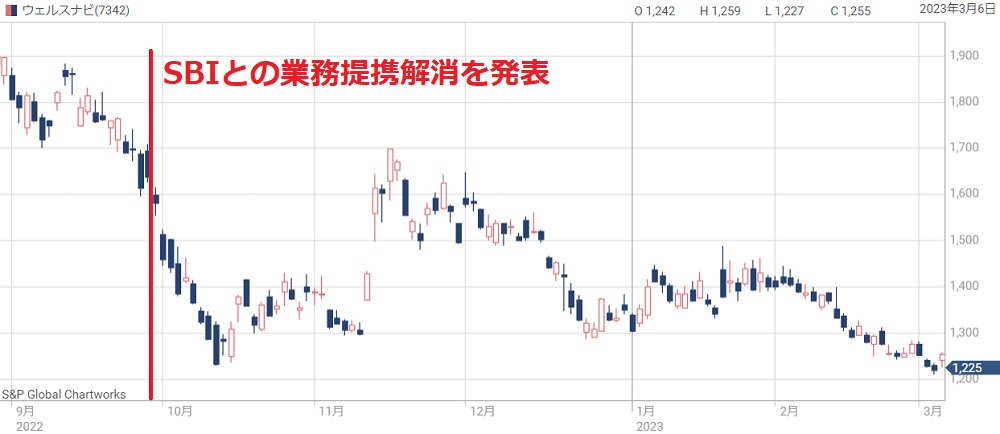

下落理由② SBIとの業務提携解消

新規ユーザーの10%を失う

ウェルスナビはSBIとの業務提携によってユーザー数を拡大してきました。

しかし、2022年9月に業務提携の解消が発表されます。

具体的には、ウェルスナビのサービスから「WealthNavi for SBI証券」と「WealthNavi for ネオモバ」が消滅することとなりました。

SBI経由の新規ユーザーは全体の10%ほどを占めていたことから、ウェルスナビの成長性が鈍ることが懸念され、株価急落につながりました。

株価は1,200円台に急落

業務提携の解消を発表した翌日から株価は急落しました。

発表前までは1,600円ほどでしたが、半月後には1,200円台まで下落しています。

以下が業務提携を解消した付近の株価チャートです。

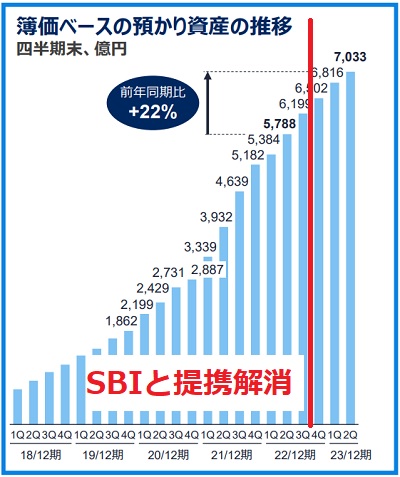

業績への影響は軽微

実際の業績への影響はどうでしょうか。

提携解消後の預かり資産の推移を見る限り、特に成長が鈍化した印象は受けません。

年間20%以上の成長率を維持しており好調です。

好調が維持されている理由としては、SBIへの費用支払いが無くなった分、広告宣伝費を強化できたことがあるようです。

これまでの決算を見る限り、業務提携解消の影響はほとんど無いように思われます。

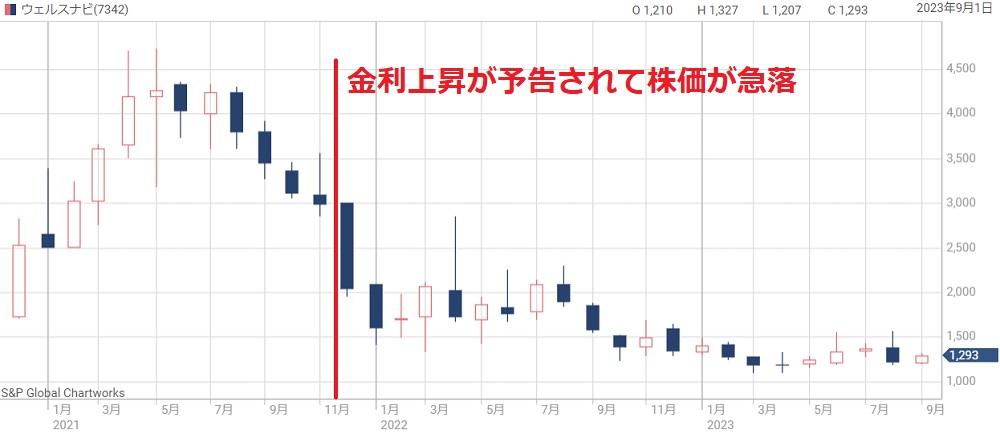

下落理由③ 金利の上昇

世界的な金利上昇で株価下落

2021年末から米国を中心に金利が上がっていますが、ウェルスナビにとって金利上昇は痛手です。

ウェルスナビはグロース株に分類されますが、グロース株は金利が上がると株価が下がる傾向にあります。

そのため、2021年末の金利上昇と同時に株価が急落しました。

株価は3,000円台から2,000円台へ

金利上昇の懸念が出たのが2021年11月です。

それ以降はグロース株が大きく売られ、ウェルスナビは3,000円台から2,000円台に急落しています。

この時期はSBIによる大量売却も重なり、下落に拍車がかかりました。

ちなみに、以下のチャートが米国金利の推移です。

2022年頭から金利が急上昇していますが、2021年11月にはすでに予告されていたため、グロース株の株価が先行して下落しました。

金利の高止まりは続く

本記事執筆時点(2024年3月27日)でも米国の長期金利は4%を超えています。

そのため、ウェルスナビをはじめとしたグロース株は低迷したままです。

まだ利上げの可能性が示唆されており、2024年以降も金利を理由とした株価低迷が続くかもしれません。

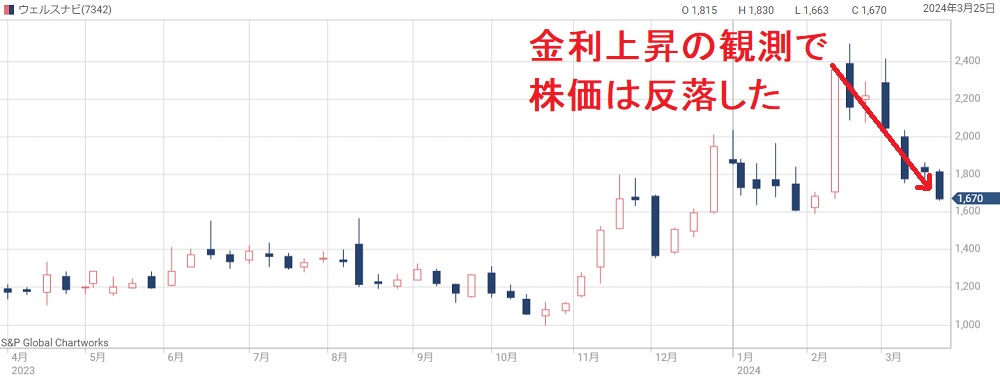

日本も金利上昇の局面に

いよいよ、日本も金利上昇の局面に差し掛かりました。

3月19日にマイナス金利の解除が決まり、日本では17年ぶりの利上げとなります。

一方、日本を拠点とするグロース株には打撃です。

企業向け貸付金利が今後上昇すると予想され、借入によって事業拡大を目指すグロース株にとっては、利払いが業績の重荷となります。

そのため、ウェルスナビの株価はマイナス金利解除の観測が出たことで急落。

一時2,000円を回復した株価は再び1,000円台に下落しました。

ウェルスナビの利払いは年間4,600万円程度なので、マイナス金利解除で800円も下落したのは行き過ぎな印象です。

今後の株価予想

株価上昇がメインシナリオ

今後の株価ですが、近いうちに反転上昇すると予想しています。

理由は次の3点です。

- 2024年から米国が利下げに向かう

- 新NISA等によるユーザー・預かり資産の増加

- 2025年までに利益が急増する

これまでは利上げが悪材料として株価が低迷してきましたが、利下げとなれば、株価の反転上昇が期待できます。

さらに、新NISAなどが追い風となり、ユーザー数と預かり資産の増加が見込めます。

結果として、2025年までに利益が急増する見通しとなっています。

2025年までの業績予想

では、2025年までの業績予想を見てみましょう。

| 決算期 | 売上 | 営業利益 | 1株利益 |

|---|---|---|---|

| 2023/12(実) | 81.7億円 | 5.23億円 | 7.6円 |

| 2024/12 | 100億円 | 6億円 | 6.8円 |

| 2025/12 | 113.9億円 | 14.2億円 | 17.5円 |

ウェルスナビは2022年12月期に黒字化したばかりで、これから利益が急拡大するフェーズです。

2025年12月期には17.5円と急激に伸びます。

株価は2,600円回復を予想

今後数年間は、1株利益が年間1.5倍となる高成長が期待できます。

そのため、アナリストによる証券レポートではPER200倍以上が妥当とされています。

ここでは、若干弱めにPER150倍で予想株価を計算します。

予想株価=17.5円(1株利益)×150倍(PER)=2,625円

過去には4,500円を超えた経緯もありますので、2,600円回復後もさらに上昇する可能性があります。

ウェルスナビは買い時か?

現在株価は1,600円ほど(2024年3月27日終値)ですが、この株価は買い時なのでしょうか。

株価1,600円というのは、2年後の業績に対してはPER90倍です。

PER90倍というのは現在の成長率に対して割安と判断されるため、買い時である可能性が高いでしょう。

今買われていないのは、金利上昇などの外部要因などが主因です。

逆に言えば、外部要因で株価が抑えられているうちが買い時だと言えます。

まとめ

ウェルスナビの株価が急落した理由について解説しました。

業績自体は順調に成長しているものの、SBIによる大量売却や業務提携解消が株価を押し下げました。

そこに金利上昇が加わり、長期の株価低迷を招いています。

しかし、これらの悪材料は時間が解決するでしょう。

悪材料が解消されれば成長性が再び着目され、株価の回復が期待できると考えています。

順調にいけば2025年あたりには株価2,600円くらいを目指せるでしょう。